Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Disciplina: Economia Internacional

Professor: Francisco Eduardo Pires de Souza 1º Semestre de 2017

2

Balanço de Pagamentos e Posição de Investimento Internacional

3

O registro contábil das relações internacionais da economia através de contas de fluxo e de estoque

Definições: Balanço de Pagamentos (conta de fluxos) – registro das transações econômicas entre residentes e não residentes durante um determinado período de tempo. Posição de Investimento Internacional (conta de estoques) – registro, num determinado ponto no tempo, dos ativos financeiros de residentes que representam direitos sobre não residentes, mais ouro das AM, e do estoque das obrigações de residentes em relação a não residentes.

– registro das transações econômicas entre residentes e não residentes durante um determinado período de tempo. Posição de Investimento Internacional (conta de estoques) – registro, num determinado ponto no tempo, dos ativos financeiros de residentes que representam direitos sobre não residentes, mais ouro das AM, e do estoque das obrigações de residentes em relação a não residentes.")

4

Balanço de Pagamentos e Posição de Investimento Internacional

Como as duas contas se relacionam? Ex: Uma empresa brasileira faz investimentos na sua subsidiária no exterior ao longo do ano, no valor de US$ 1 bilhão: No BP é registrado, na conta financeira, o fluxo do investimento no exterior (US$ 1 bilhão) Na Posição de Investimento Internacional é registrado o valor da subsidiária no exterior no final do período anterior (digamos US$ 10 bilhões), acrescido do investido nesse ano. A nova posição do investimento no exterior desta empresa ficará em US$ 11 bilhões (US$ 10 bi do estoque anterior + US$ 1 bi de fluxo no ano, que agora é incorporado ao estoque) Ex 2: Uma empresa brasileira faz exportações (digamos, de US$ 100 milhões) e vende os dólares obtidos a um banco brasileiro (em troca de reais). No balanço de pagamentos, além das exportações, é registrado o depósito dos dólares na conta do banco brasileiro no exterior. Na Posição de investimento internacional, o total dos depósitos que aquele banco tinha no exterior (digamos de US$ 1 bilhão) passa a ser de US$ 1,1 bilhão.

Na Posição de Investimento Internacional é registrado o valor da subsidiária no exterior no final do período anterior (digamos US$ 10 bilhões), acrescido do investido nesse ano. A nova posição do investimento no exterior desta empresa ficará em US$ 11 bilhões (US$ 10 bi do estoque anterior + US$ 1 bi de fluxo no ano, que agora é incorporado ao estoque) Ex 2: Uma empresa brasileira faz exportações (digamos, de US$ 100 milhões) e vende os dólares obtidos a um banco brasileiro (em troca de reais). No balanço de pagamentos, além das exportações, é registrado o depósito dos dólares na conta do banco brasileiro no exterior. Na Posição de investimento internacional, o total dos depósitos que aquele banco tinha no exterior (digamos de US$ 1 bilhão) passa a ser de US$ 1,1 bilhão.")

5

Indentidade básica do BP: TC + K = F

O Balanço de Pagamentos: a classificação das transações em3 grandes contas Transações correntes (TC): fluxos de pagamentos e recebimentos relativos às exportações e importações de mercadorias e serviços. registra também pagamentos e recebimentos de rendas (como os juros) Conta capital (K): transferências de capital; aquisição de ativos não financeiros não produzidos. Conta financeira (F): aquisições e vendas internacionais de ativos financeiros ou ativos reais produzidos (fábricas, imóveis, ações, títulos de empréstimos, etc.). Indentidade básica do BP: TC + K = F

: fluxos de pagamentos e recebimentos relativos às exportações e importações de mercadorias e serviços. registra também pagamentos e recebimentos de rendas (como os juros) Conta capital (K): transferências de capital; aquisição de ativos não financeiros não produzidos. Conta financeira (F): aquisições e vendas internacionais de ativos financeiros ou ativos reais produzidos (fábricas, imóveis, ações, títulos de empréstimos, etc.). Indentidade básica do BP: TC + K = F.")

6

Transações Correntes: principais sub-conjuntos

Balança Comercial (X-M)m: registra a diferença entre as exportações e importações de mercadorias. Principais determinantes: a taxa de câmbio, o nível de produção/renda interna e a demanda internacional. Balanço de serviços (X – M)s: receitas com serviços menos as despesas com serviços. Ex: receitas e despesas com transportes, seguros, turismo, consultorias, etc. Principais determinantes: os mesmos da balança comercial. Entre fatores específicos destaca-se: aluguel de plataformas. Rendas Primárias (RP): registra a diferença entre as rendas recebidas e as enviadas ao exterior => salários e ordenados e rendas de investimentos (juros, lucros e dividendos). Determinantes: estoques de ativos e passivos externos e taxas de remuneração). Por que esta conta é relativamente insensível à medidas de política econômica? Rendas Secundárias (RS): Registra fluxos de recursos realizados sem a contrapartida da entrega de bens, serviços, etc (são transferências de rendas). Ex: envio de divisas por trabalhadores imigrantes para seus familiares nos países de origem (Se este for o componente principal, depende do fluxo migratório). O saldo de todas as contas acima é denominado “saldo das transações correntes” TC = (X – M)m + (X – M)s + RP + RS

m: registra a diferença entre as exportações e importações de mercadorias. Principais determinantes: a taxa de câmbio, o nível de produção/renda interna e a demanda internacional. Balanço de serviços (X – M)s: receitas com serviços menos as despesas com serviços. Ex: receitas e despesas com transportes, seguros, turismo, consultorias, etc. Principais determinantes: os mesmos da balança comercial. Entre fatores específicos destaca-se: aluguel de plataformas. Rendas Primárias (RP): registra a diferença entre as rendas recebidas e as enviadas ao exterior => salários e ordenados e rendas de investimentos (juros, lucros e dividendos). Determinantes: estoques de ativos e passivos externos e taxas de remuneração). Por que esta conta é relativamente insensível à medidas de política econômica Rendas Secundárias (RS): Registra fluxos de recursos realizados sem a contrapartida da entrega de bens, serviços, etc (são transferências de rendas). Ex: envio de divisas por trabalhadores imigrantes para seus familiares nos países de origem (Se este for o componente principal, depende do fluxo migratório). O saldo de todas as contas acima é denominado saldo das transações correntes TC = (X – M)m + (X – M)s + RP + RS.")

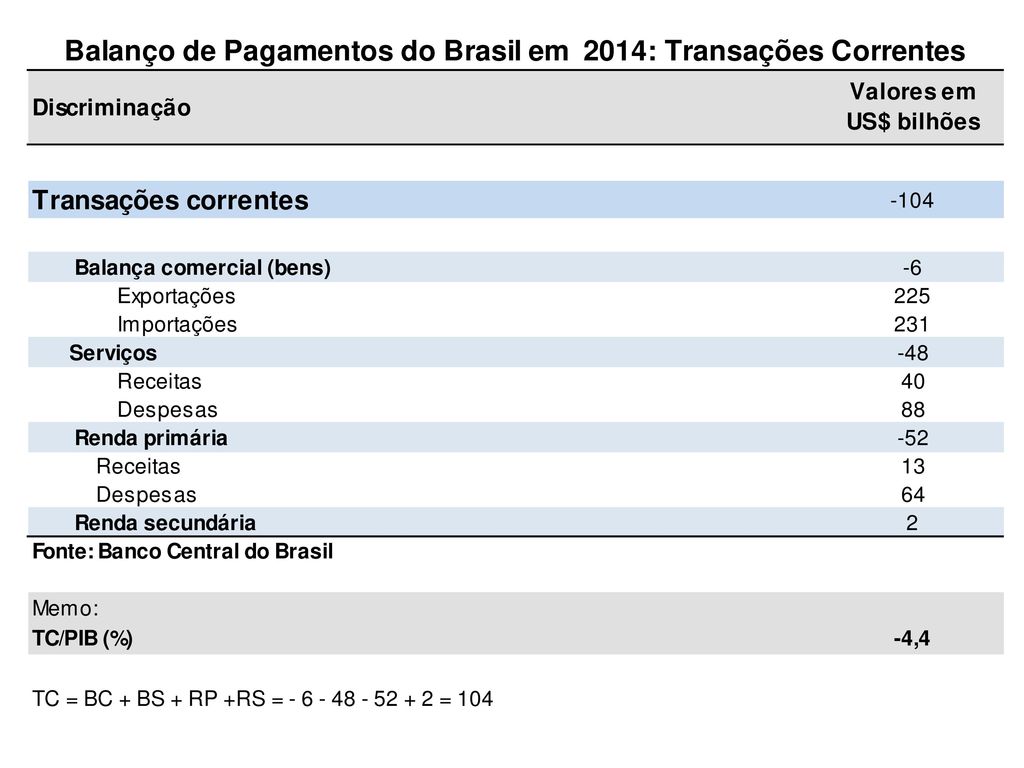

8

Balanço de Pagamentos do Brasil em 2015: Transações Correntes

9

Conta Capital A conta capital registra os créditos e débitos relativos a: a ativos não financeiros não produzidos e transferências de capital (ex: perdão de dívida, transferências de capital entre famílias, heranças) entre residentes e não residentes. O resultado líquido das transferências unilaterais de capital, incluindo direitos sobre recursos naturais, marcas, logotipos, domínios e perdão de dívida (o ítem mais importante para muitos países). Mas exclui terras (consideradas sempre como propriedade de residentes – filial, empresa nocional, etc). Exceto terrenos comprados por embaixadas, que são incluídas na conta capital. Também exclui (no BPM6) patentes e direitos autorais, sendo considerados ativos produzidos e entram em contais tais como serviços de P&D. Mas, o que mais pesa no caso brasileiro é ...

entre residentes e não residentes. O resultado líquido das transferências unilaterais de capital, incluindo direitos sobre recursos naturais, marcas, logotipos, domínios e perdão de dívida (o ítem mais importante para muitos países). Mas exclui terras (consideradas sempre como propriedade de residentes – filial, empresa nocional, etc). Exceto terrenos comprados por embaixadas, que são incluídas na conta capital. Também exclui (no BPM6) patentes e direitos autorais, sendo considerados ativos produzidos e entram em contais tais como serviços de P&D. Mas, o que mais pesa no caso brasileiro é ...")

10

Conta Capital: o que mais pesa no caso brasileiro ...

11

A relação entre as contas corrente, capital e financeira

TC + K = Concessão líquida de financiamento (+) ou captação líquida de financiamento por uma economia em relação ao resto do mundo; Por que? Suponha uma só operação nas TC (M=100) … Agora suponha duas (X=90 e M=100; ou X = 110 e M=90) Vê-se portanto que é conceitualmente igual ao saldo líquido da conta financeira. Daí: F = TC + K (equação básica do BP, conforme vimos) A conta financeira mostra como os recursos concedidos ou recebidos são financiados (através de que instrumentos) A conta financeira + a conta de outras variações (ajustes) explica a mudança na conta de Posição de Investimento Internacional entre o início e o final de um período.

ou captação líquida de financiamento por uma economia em relação ao resto do mundo; Por que Suponha uma só operação nas TC (M=100) … Agora suponha duas (X=90 e M=100; ou X = 110 e M=90) Vê-se portanto que é conceitualmente igual ao saldo líquido da conta financeira. Daí: F = TC + K (equação básica do BP, conforme vimos) A conta financeira mostra como os recursos concedidos ou recebidos são financiados (através de que instrumentos) A conta financeira + a conta de outras variações (ajustes) explica a mudança na conta de Posição de Investimento Internacional entre o início e o final de um período.")

Apresentações semelhantes

, cap. 5 Curado (2008), cap. 3.>")

>")