Carregar apresentação

A apresentação está carregando. Por favor, espere

1

DIAGNÓSTICO DA POSIÇÃO DOS 26 ESTADOS BRASILEIROS E DO DISTRITO FEDERAL EM RELAÇÃO ÀS AÇÕES REALIZADAS PARA CONVERGÊNCIA COM AS NORMAS INTERNACIONAIS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO (IPSAS)

")

2

Histórico Início: Abril/12 Confecção do questionário Apresentação do diagnóstico Confecção do relatório de recomendações para adequação às IPSAS Apresentação do resultado final do trabalho

3

Agradecimentos BID GEFIN GT Contabilidade

4

Método de Abordagem Questionários respondidos por cada UF;

Critério de pontuação: OBS: Os itens não aplicáveis, não foram considerados na base de cálculo do percentual de convergência. Pontos Respostas em conformidade com os normativos 2 Respostas em conformidade parcial com os normativos 1 Respostas em desconformidade com os normativos Itens não respondidos

5

População: 26 Estados Brasileiros e o Distrito Federal.

Coleta de Dados: Questionário Limitações do Método: Não foi escopo do trabalho validar a fidedignidade das informações encaminhadas. O resultado apresentado está baseado exclusivamente nas respostas apresentadas pelas UF’s. Não foram recebidas as respostas dos seguintes Estados: Rondônia e Roraima.

6

Normativos Normas Brasileiras de Contabilidade Aplicadas ao Setor Público 16.1 – Conceituação, objeto e campo de aplicação 16.2 – Patrimônio e Sistemas Contábeis 16.3 – Planejamento e seus instrumentos sobre a enfoque contábil 16.4 – Transações no setor público 16.5 – Registro Contábil 16.6 – Demonstrações contábeis 16.7 – Consolidação das demonstrações contábeis 16.8 – Controle interno 16.9 – Depreciação, amortização e exaustão 16.10 – Avaliação e mensuração de ativos e passivos no setor público 16.11 – Subsistema de informação de custos no setor público

7

Normativos Manual de Contabilidade Aplicado ao Setor Público

Parte I – Procedimentos Contábeis Orçamentários Parte II – Procedimentos Contábeis Patrimoniais Parte III – Procedimentos Contábeis Específicos Parte IV – Plano de Contas Aplicado ao Setor Público Parte V – Demonstrações Contábeis Aplicadas ao Setor Público

8

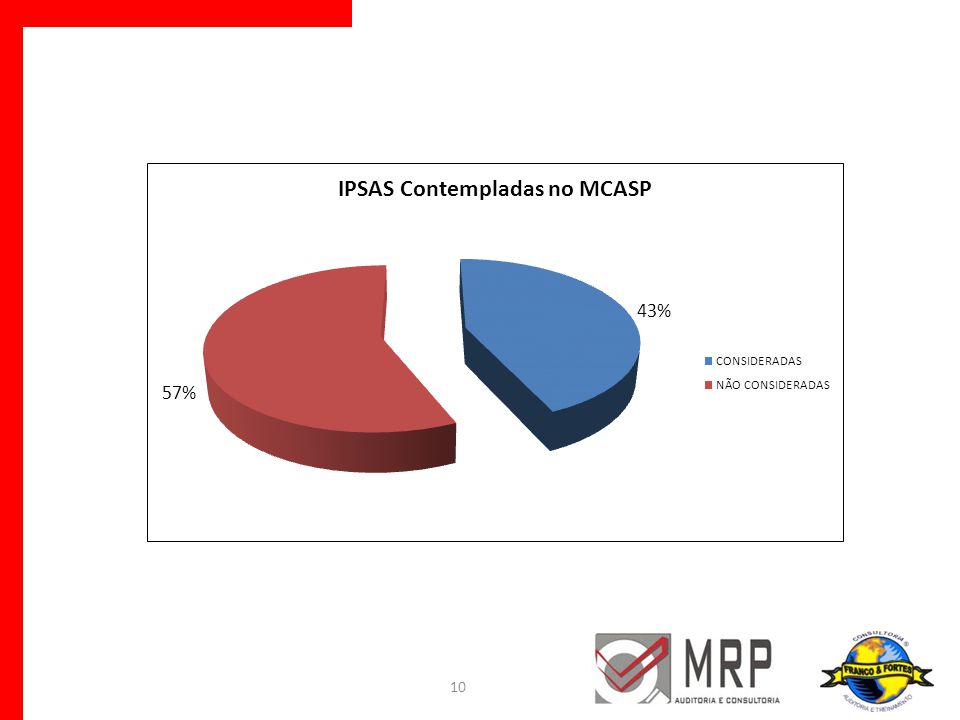

Normativos Normas Internacionais de Contabilidade Aplicadas ao Setor Público - IPSAS 01 - Apresentação das Demonstrações Contábeis * 02 - Demonstração dos Fluxos de Caixa * 03 - Políticas Contábeis, Mudanças de Estimativas e Retificação de Erros * 04 - Efeito das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis 05 - Custos dos Empréstimos 06 - Demonstrações Consolidadas e Separadas * 07 - Investimento em Coligada e em Controlada * 08 - Empreendimento Controlado em Conjunto (Joint Venture) 09 - Receita de Transações com Contraprestação 10 - Consolidação e Evidenciação em Economia Altamente Inflacionária 11 - Contratos de Construção 12 – Estoques * 13 - Operações de Arrendamento Mercantil * 14 - Evento Subsequente 16 - Propriedade para Investimento

09 - Receita de Transações com Contraprestação Consolidação e Evidenciação em Economia Altamente Inflacionária Contratos de Construção. 12 – Estoques * 13 - Operações de Arrendamento Mercantil * 14 - Evento Subsequente Propriedade para Investimento.")

9

Normativos Normas Internacionais de Contabilidade Aplicadas ao Setor Público - IPSAS 17 – Imobilizado * 18 - Informações por Segmento 19 - Provisões, Passivos Contingentes e Ativos Contingentes * 20 - Divulgação Sobre Partes Relacionadas 21 - Redução ao Valor Recuperável de Ativo Não Gerador de Caixa * 22 - Divulgação de Informação Financeira Sobre o Setor do Governo Geral 23 - Receita de Transações sem Contraprestação * 24 - Apresentação da Informação Orçamentária nas Demonstrações Contábeis 25 - Benefícios a Empregados 26 - Redução ao Valor Recuperável de Ativo Gerador de Caixa * 27 - Ativo Biológico e Produto Agrícola 28 - Instrumentos Financeiros: Apresentação 29 - Instrumentos Financeiros: Reconhecimento e Mensuração 30 - Instrumentos Financeiros: Evidenciação 31 – Intangível *

11

Imobilizado

12

Diagnóstico

13

DESVIO PADRÃO 12%

14

Recomendações Adoção inicial às Normas Internacionais de Contabilidade Aplicada ao Setor Público Levantamento físico dos bens Mensuração de todos os bens a valor justo Classificação

15

Recomendações Bens de Infraestrutura

Parte de um sistema ou de uma rede, especializados por natureza e não possuírem usos alternativos; Reconhecimento e mensuração são obrigatórios; Mesma base de mensuração dos demais imobilizados; Se não puder mensurar o valor justo, utilizar o custo de reposição depreciado.

16

Recomendações Bens do Patrimônio Cultural

Significância histórica, cultural ou ambiental; Reconhecimento e mensuração são facultativos.

17

Recomendações Reavaliação; Depreciação / Amortização / Exaustão;

Impairment; Identificar os bens que não estão sendo utilizados pela UF para verificar o melhor tratamento para esses bens; Manter controle atualizado sobre a localização física dos bens; Instituir política definida de registro e controle da salvaguarda dos bens do ativo imobilizado.

18

Intangível

19

Diagnóstico

20

DESVIO PADRÃO 22%

21

Recomendações Reavaliação Impairment Amortização

Ativo Intangível Gerado Internamente Pesquisa – Despesa Desenvolvimento – Intangível Reavaliação Impairment Amortização Vida útil definida Vida útil indefinida

22

Investimentos

23

Diagnóstico

24

DESVIO PADRÃO 27%

25

Recomendações Reconhecer pelo Método da Equivalência Patrimonial os investimentos permanentes no qual a UF possua influência significativa; Solicitar demonstrações contábeis devidamente auditadas das investidas, no qual a UF possua influência significativa e a contabilize pelo Método da Equivalência Patrimonial; Registro classificado e valorizado de forma adequada nas demonstrações contábeis; Manter a composição dos investimentos atualizada.

26

Provisões, Passivos e Ativos Contingentes

27

Diagnóstico

28

DESVIO PADRÃO 25%

29

Recomendações Obter posição atualizada dos advogados sobre a possibilidade de êxito nas ações impetradas contra e a favor da UF; Aprimorar a comunicação entre a contabilidade e o setor jurídico da UF; Contabilizar a provisão de férias e décimo terceiro salário; Provisões realizadas com base em documentação elaborada por especialistas; Salvaguarda adequada dos processos contingenciais da UF.

30

Sistema de Informação de Custos no Setor Público (SICSP)

")

31

Diagnóstico

32

DESVIO PADRÃO 18%

33

Recomendações mensurar, registrar e evidenciar os custos dos produtos, serviços, programas, projetos, atividades, ações, órgãos e outros objetos de custos da entidade; apoiar a avaliação de resultados e desempenhos, permitindo a comparação entre os custos da entidade com os custos de outras entidades públicas, estimulando a melhoria do desempenho dessas entidades; apoiar a tomada de decisão em processos, tais como comprar ou alugar, produzir internamente ou terceirizar determinado bem ou serviço; apoiar as funções de planejamento e orçamento, fornecendo informações que permitam projeções mais aderentes à realidade com base em custos incorridos e projetados; apoiar programas de redução de custos e de melhoria da qualidade do gasto.

34

Plano de Contas Aplicado ao Setor Público

35

Diagnóstico

36

DESVIO PADRÃO 39%

37

Recomendações Adotar a partir de 2013 o PCASP de acordo com o MCASP.

38

Demonstrações Contábeis Aplicadas ao Setor Público

39

Diagnóstico

40

DESVIO PADRÃO 24%

41

Recomendações Adequar os demonstrativos: Incluir os demonstrativos:

Balanço Patrimonial (BP); Balanço Orçamentário (BO); Balanço Financeiro (BF); Demonstração das Variações Patrimoniais (DVP); Incluir os demonstrativos: Demonstração dos Fluxos de Caixa (DFC); Demonstração das Mutações do Patrimônio Líquido (DMPL);

; Balanço Orçamentário (BO); Balanço Financeiro (BF); Demonstração das Variações Patrimoniais (DVP); Incluir os demonstrativos: Demonstração dos Fluxos de Caixa (DFC); Demonstração das Mutações do Patrimônio Líquido (DMPL);")

42

Diagnóstico – Outros Assuntos

43

Patrimônio Público

44

Diagnóstico

45

Desvio Padrão 16%

46

Controle Interno

47

Diagnóstico

48

DESVIO PADRÃO 38%

49

Caixa e Equivalente de Caixa

50

Diagnóstico

51

DESVIO PADRÃO 22%

52

Créditos a Curto Prazo

53

Diagnóstico

54

DESVIO PADRÃO 10%

55

Dívida Ativa

56

Diagnóstico

57

DESVIO PADRÃO 31%

58

Estoques

59

Diagnóstico

60

DESVIO PADRÃO 16%

61

Renúncia de Receita

62

Diagnóstico

63

DESVIO PADRÃO 11%

64

Parcerias Público-Privadas (PPP)

")

65

Diagnóstico

66

DESVIO PADRÃO 45%

67

Regime Próprio de Previdência Social (RPPS)

")

68

Diagnóstico

69

DESVIO PADRÃO 39%

70

Fundeb

71

Diagnóstico

72

DESVIO PADRÃO 42%

73

Operações de Crédito

74

Diagnóstico

75

DESVIO PADRÃO 37%

76

Diagnóstico Consolidado por Estado

77

Diagnóstico

78

Diagnóstico Consolidado por Tópico

79

Diagnóstico

80

Nível de Maturidade da Federação

81

DESVIO PADRÃO 13%

82

DESAFIOS!!!!

83

Desafios Projeto de Conversão;

Adoção Inicial das Normas de Contabilidade Aplicada ao Setor Público; Ajuste ao Valor Justo; Recursos e Treinamentos; Nível de Divulgação; Sistemas Contábeis; Revisão das Políticas Contábeis; Sistema de Apuração de Custos; Demonstrações Contábeis Aplicadas ao Setor Público.

84

Conclusão

85

Conclusão Alto risco de não implementação das normas internacionais de contabilidade aplicada ao setor público, dentro do cronograma estabelecido; Diferenças significativas entre as UF's no processo de convergência; Ausência de sistemas de informações preparados para atender a convergência.

86

Recomendações Finais Apoio Institucional; Aprimorar os sistemas de informações; Contratação de consultorias especializadas no tema; Formação de grupos de trabalhos com servidores devidamente capacitados e com dedicação exclusiva para o projeto; Realização de treinamentos.

87

O processo de convergência não traz só desafios, mas também oportunidades.

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")