Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A CONVERGENCIA CONTÁBL NA MICRO, PEQUENA E MÉDIA EMPRESA

Res.CFC 1255/2009

2

A convergência aos padrões internacionais de contabilidade (IFRS)

Benefícios da adoção do IFRS como padrão contábil Padronização internacional (mais de 100 países utilizam); linguagem contábil global para servir de base nas negociações; Imediata utilização pelo público internacional; Aumento do fluxo de capitais para as empresas brasileiras; Reduz custos de adaptação dos relatórios financeiros. 2

; linguagem contábil global para servir de base nas negociações; Imediata utilização pelo público internacional; Aumento do fluxo de capitais para as empresas brasileiras; Reduz custos de adaptação dos relatórios financeiros. 2.")

3

A convergência aos padrões internacionais de contabilidade (IFRS)

Estão em processo Brasil = 2010 Já utilizam plenamente 3

4

PADRÕES DE CONTABILIDADE

Brasileiros IFRS Tradicionalmente influenciado pela legislação tributária Baseado em regras Desenvolvimento descentralizado (Leis Ordinárias, CFC,CVM,BACEN, SUSEP, IBRACON, etc) Livre de influências de legislações tributárias Baseado em princípios Desenvolvimento centralizado no FASB e, se necessário, interpretado pelo IFRIC (International Financial Reporting Interpretations Committee) phelipeslinhare 4

Livre de influências de legislações tributárias. Baseado em princípios. Desenvolvimento centralizado no FASB e, se necessário, interpretado pelo IFRIC (International Financial Reporting Interpretations Committee) phelipeslinhare. 4.")

5

REGRAS X PRINCÍPIOS REGRAS PRINCÍPIOS 5

6

O CPC e a convergência aos padrões

internacionais de contabilidade (IFRS) O Comitê de Pronunciamentos Contábeis – CPC é uma das entidades no Brasil que atua na convergência ao IFRS APIMEC BOVESPA ABRASCA CPC CFC FIPECAFI IBRACON 6

O Comitê de Pronunciamentos Contábeis – CPC é uma das entidades no Brasil que atua na convergência ao IFRS. APIMEC. BOVESPA. ABRASCA. CPC. CFC. FIPECAFI. IBRACON. 6.")

7

A CONTABILIDADE NO BRASIL

Decreto-Lei de 26/09/1940 – legislava sobre sociedades anônimas; Lei de 07/06/1976 – criou a CVM; Lei de 15/12/1976 – revogou o Decreto-Lei – 36 anos; Alterações da Lei 6.385/76 e 6.404/76: Lei de 14/03/1997; Lei de 05/05/1997; Lei de 31/10/2001; Lei de 28/12/2007 – 31 anos depois; Lei de 27/05/2009 – conversão da MP 449 de 04/12/2008.

8

A CRONOLOGIA DA CONVERGÊNCIA

NO BRASIL… 2008 Início da vigência da Lei /07 Edição da Medida Provisória 449/08 CPC emite 14 Pronunciamentos e duas Orientações Técnicas (OCPC), todos com vigência já em 2008 Primeiro balanço elaborado na vigência das alterações introduzidas pela Lei /07 – CPC 13

, todos com vigência já em Primeiro balanço elaborado na vigência das alterações introduzidas pela Lei /07 – CPC 13.")

9

2009 Conversão da MP 449 na Lei /09 CPC emite 29 Pronunciamentos, 12 Interpretações Técnicas (ICPC), e uma Orientação Técnica (OCPC) todos com vigência a partir de 2010. Em dezembro de 2009 é emitido o CPC‐PME , IFRS para pequenas e médias empresas (Resolução CFC 1255 e NBC T 19.41). Vigência a partir de 2010

, e uma Orientação Técnica (OCPC) todos com vigência a partir de Em dezembro de 2009 é emitido o CPC‐PME , IFRS para pequenas e médias empresas (Resolução CFC 1255 e NBC T 19.41). Vigência a partir de")

10

2010 Início da vigência de todas as Normas e Procedimentos editados em 2009 Companhias abertas e instituições financeiras devem elaborar demonstrações contábeis consolidadas integralmente de acordo com as IFRS (FULL) Todas as empresas, consideradas PEQUENAS e MÉDIAS deverão adotar a Res.CFC 1255/09 - NBC T

Todas as empresas, consideradas PEQUENAS e MÉDIAS deverão adotar a Res.CFC 1255/09 - NBC T")

11

RESOLUÇÃO 1255/2009 (Vide Livro CRCRS)

SEÇÃO 01 – Pequenas e Médias SEÇÃO 02 – Conceitos e Princípios Gerais SEÇÃO 03 – Apresentação das Demonstrações Contábeis SEÇÃO 04 – Balanço Patrimonial SEÇÃO 05 – Demonstração do Resultado e Demonstração do Resultado Abrangente SEÇÃO 06 – Demonstração das Mutações do Patrimônio Líquido e Demonstração de Lucros ou Prejuízos Acumulados

12

RESOLUÇÃO 1255/2009 SEÇÃO 07 – Demonstração dos Fluxos de Caixa

SEÇÃO 08 – Notas Explicativas às Demonstrações Contábeis SEÇÃO 09 – Demonstrações Contábeis Consolidadas SEÇÃO 10 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro SEÇÃO 11 – Instrumentos Financeiros Básicos

13

RESOLUÇÃO 1255/2009 SEÇÃO 12 – Outros Tópicos sobre Instrumentos Financeiros SEÇÃO 13 – Estoques SEÇÃO 14 – Investimentos em Controlada e Coligada SEÇÃO 15 – Investimento em Empreendimento Controlado em Conjunto SEÇÃO 16 – Propriedade de Investimento SEÇÃO 17 – Ativo Imobilizado SEÇÃO 18 – Ativo Intangível exceto ágio por expectativa de rentabilidade futura (Goodwill)

")

14

RESOLUÇÃO 1255/2009 SEÇÃO 20 – Operações de Arrendamento Mercantil

SEÇÃO 21 – Provisões, Passivos Contingentes e Ativos Contingentes SEÇÃO 22 – Passivo e Patrimônio Líquido SEÇÃO 23 – Receitas SEÇÃO 24 – Subvenção Governamental SEÇÃO 25 – Custos de Empréstimos SEÇÃO 26 – Pagamento baseado em ações SEÇÃO 27 – Redução ao valor recuperável de ativos

15

RESOLUÇÃO 1255/2009 SEÇÃO 28 – Benefícios a Empregados

SEÇÃO 29 – Tributos sobre o Lucro SEÇÃO Efeitos das mudanças nas taxas de cambio e conversão de demonstrações contábeis SEÇÃO 31 – Hiperinflação SEÇÃO 32 – Evento Subsequente SEÇÃO 33 – Divulgação partes relacionadas SEÇÃO 34 – Atividades Especializadas SEÇÃO 35 – Adoção Inicial Norma

16

As novas práticas contábeis

Quando a norma estabelece a adoção das novas práticas contábeis pelas PME’s, apenas simplifica, em alguns aspectos, as normas adotadas pelas grandes empresas, (Pronunciamentos do CPC/IFRS/NBC’s) mas, em sua maioria, as práticas contábeis são as mesmas.

mas, em sua maioria, as práticas contábeis são as mesmas.")

17

IDENTIFICAÇÃO DO TIPO DE EMPRESA

PARA FINS DE ENQUADRAMENTO NO PADRÃO INTERNACIONAL: 1) EMPRESAS DE GRANDE PORTE (IFRS FULL) 2) PEQUENAS E MÉDIAS EMPRESAS (VERSÃO SIMPLIFICADA – Res.1255/09)

EMPRESAS DE GRANDE PORTE (IFRS FULL) 2) PEQUENAS E MÉDIAS EMPRESAS (VERSÃO SIMPLIFICADA – Res.1255/09)")

18

Grandes Pequenas e Médias Cias. De Capital Aberto

Instituições Financeiras Seguradoras Empresas de Grande Porte Outras entidades obrigadas a “prestação pública de contas.” Pequenas e Médias Cias. De Capital Fechado Limitadas (desde que não enquadradas como empresas de grande porte) Entidades não obrigadas a “prestação pública de contas” Elaboram demonstrações para Usuários externos

Entidades não obrigadas a. prestação pública de contas Elaboram demonstrações para. Usuários externos.")

19

NOSSO TREINAMENTO ESPECIALMENTE DIRIGIDO PARA AS

- PEQUENAS E MÉDIAS EMPRESAS

20

Objetivo das demonstrações contábeis de pequenas e médias empresa

É oferecer informação sobre: a posição financeira (balanço patrimonial), b) o desempenho (resultado e resultado abrangente) e c) fluxos de caixa da entidade.

, b) o desempenho (resultado e resultado. abrangente) e. c) fluxos de caixa da entidade.")

21

Características qualitativas de informação em Demonstrações Contábeis

• Compreensibilidade compreensível aos usuários sem omitir informações relevantes • Relevância Quando a informação é capaz de influenciar decisões dos usuários • Materialidade A informação é material e, portanto, relevante e sua omissão ou erro poderá influenciar decisões econômicas de usuários • Confiabilidade As informações nas demonstrações devem ser confiáveis e livres de desvio substancial e viés

22

• Primazia da Essência sobre a Forma

As transações e outros eventos e condições devem ser contabilizados de acordo com sua essência e não meramente sob sua forma legal • Prudência É a inclusão de certo grau de precaução quando se adota estimativas exigidas de acordo com condições de incerteza • Integralidade A informação deve ser completa dentro dos limites da materialidade e custo • Comparabilidade As informações devem ser apresentadas de forma a poder compará-las ao longo do tempo, afim de identificar tendências e desempenho

23

Tempestividade Envolve oferecer ao usuário a informação dentro do tempo de execução da decisão. Se for fora do prazo poderá perder a relevância • Equilíbrio Custo Benefício Os benefícios derivados da informação devem exceder o custo de produzi-la. A avaliação dos custos e benefícios é, em essência, um processo de julgamento

24

Balanço Patrimonial • Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que benefícios Econômicos futuros fluam para a entidade. • Passivo é uma obrigação atual da entidade como resultado de eventos já ocorridos, cuja liquidação se espera resulte na saída de recursos econômicos. • Patrimônio líquido é o valor residual dos ativos da entidade após a dedução de todos os seus passivos.

25

Receitas e Despesas • Receitas são aumentos de benefícios econômicos

durante o período, sob a forma de aumentos de ativos ou diminuições de passivos, que resultam em aumento do patrimônio líquido e que não sejam provenientes de aportes dos proprietários da entidade. • Despesas são decréscimos nos benefícios econômicos durante o período, sob a forma de saída de recursos ou redução de ativos ou incrementos em passivos, que resultam em decréscimos no patrimônio líquido

26

Desempenho / Resultado

Desempenho é a relação entre receitas e despesas da entidade durante um exercício ou período. A Norma requer a apresentação do desempenho em duas demonstrações: demonstração do resultado e b) demonstração do resultado abrangente.

demonstração do resultado abrangente.")

27

Balanço Patrimonial

29

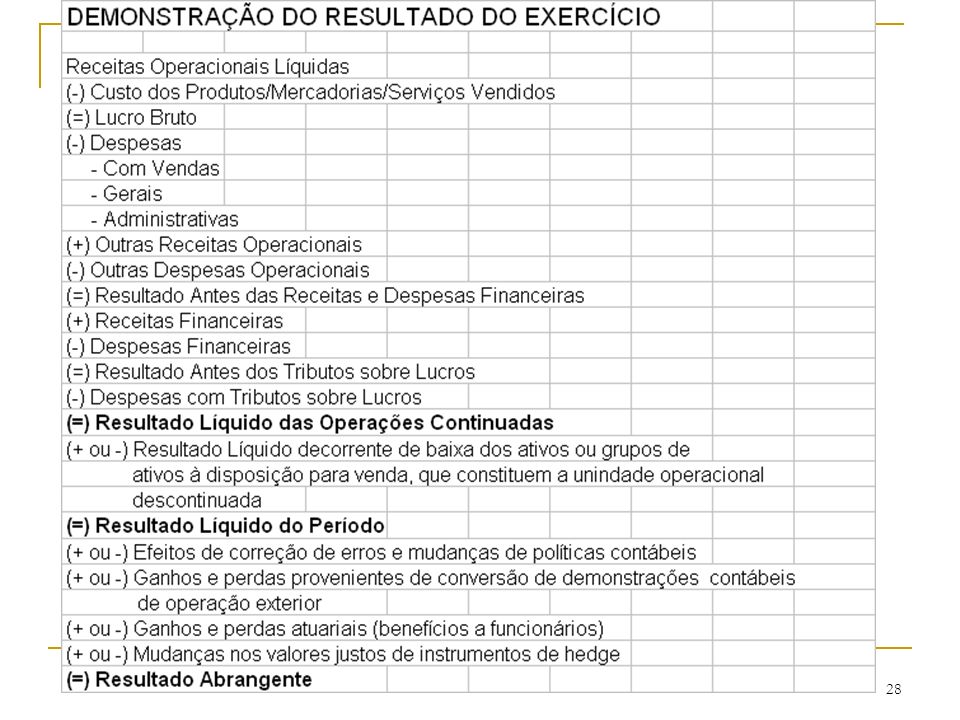

Exemplos Outras Receitas Operacionais

- São as “antigas” Receitas Extra-operacionais Ex: Venda de Imobilizado Outras Despesas Operacionais - São as “antigas” Despesas Extra-Operacionais Ex: Depreciação acelerada de bens

30

Exemplos Resultado decorrente de baixa de ativos que constituem a unidade operacional descontinuada - Resultado da venda de máquina que servia para a produção de itens que deixaram de ser produzidos/oferecidos aos clientes

31

Novidade – Resultado Abrangente

Resultado do Período (+ ou -) Itens do Resultado Abrangente (ORA) (=) Resultado Abrangente Total Os únicos ítens ORA no IFRS para PMEs são: 1.Alguns ganhos e perdas variações cambiais; 2.Algumas alterações no valor justo de hedge 3.Alguns ganhos e perdas atuariais.

Itens do Resultado Abrangente (ORA) (=) Resultado Abrangente Total. Os únicos ítens ORA no IFRS para PMEs são: 1.Alguns ganhos e perdas variações cambiais; 2.Algumas alterações no valor justo de hedge. 3.Alguns ganhos e perdas atuariais.")

32

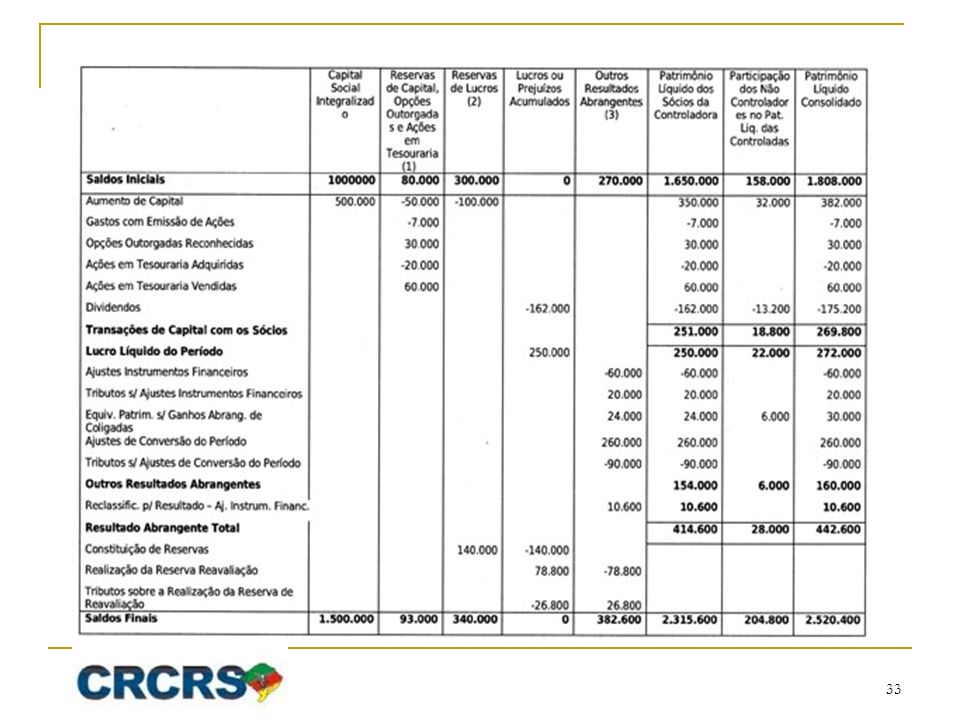

Exemplo de demonstração das mutações do patrimônio líquido com evidenciação dos outros resultados abrangentes e da demonstração do resultado abrangente (Res.CFC 1273/2010) O exemplo a seguir é ilustrativo de como poderia ser apresentada a demonstração de resultados abrangentes do período, introduzida por esta Norma, utilizando-se a Demonstração das Mutações do Patrimônio Líquido que já é usualmente elaborada no Brasil.

34

Resultado Abrangente Deve ser notado que, conforme a definição dada no início da Norma: “Resultado abrangente é a mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não são derivados de transações com os sócios na sua qualidade de proprietários”.

35

Resultado Abrangente Ou seja, todas as mutações patrimoniais, que não sejam as transações de capital com os sócios, integram a Demonstração do Resultado Abrangente, ou seja, a mutação do patrimônio líquido é formada por apenas dois conjuntos de valores: transações de capital com os sócios (na sua qualidade de proprietários) e resultado abrangente total. E o resultado abrangente total é formado, por sua vez, de três componentes: o resultado líquido do período, os outros resultados abrangentes e o efeito de reclassificações dos outros resultados abrangentes para o resultado do período.

e resultado abrangente total. E o resultado abrangente total é formado, por sua vez, de três componentes: o resultado líquido do período, os outros resultados abrangentes e o efeito de reclassificações dos outros resultados abrangentes para o resultado do período.")

36

DEMONSTRAÇÃO DO RESULTADO

Receita Bruta (-) Deduções de Vendas Receita Líquida (-) CPV Lucro Bruto (-) Desp.Administrativas (-) Desp.Comerciais (-) Desp.Financeiras Resultado Líquido do Período (+ - ) Resultados Abrangentes Resultado Abrangente Total do Período

Deduções de Vendas Receita Líquida (-) CPV Lucro Bruto (-) Desp.Administrativas (-) Desp.Comerciais (-) Desp.Financeiras Resultado Líquido do Período (+ - ) Resultados Abrangentes Resultado Abrangente Total do Período")

37

Demonstrações Contábeis

Pressupostos Básicos das Demonstrações Contábeis Regime de Competência - para permitir a confrontação das despesas com as receitas a que se relacionam. Continuidade - para evidenciar que a entidade está em pleno exercício de suas atividades.

38

Adequação à norma “Contabilidade para PMEs”

A entidade cujas demonstrações contábeis estiverem em conformidade com esta Norma deve fazer uma declaração explicita e sem reservas dessa conformidade nas suas notas explicativas.

39

Conjunto completo de demonstrações contábeis

balanço patrimonial ao final do período; demonstração do resultado do período de divulgação; demonstração do resultado abrangente do período de divulgação. Pode ser apresentada em quadro demonstrativo próprio ou dentro das mutações do patrimônio líquido. Quando apresentada separadamente, começa com o resultado do período e se completa com os itens dos outros resultados abrangentes;

40

Conjunto completo de demonstrações contábeis

demonstração das mutações do patrimônio líquido para o período de divulgação; demonstração dos fluxos de caixa para o período de divulgação; notas explicativas, compreendendo o resumo das políticas contábeis significativas e outras informações explanatórias.

41

Informação que deve ser apresentada no

balanço patrimonial O balanço patrimonial deve incluir, no mínimo, o seguinte: caixa e equivalentes de caixa; contas a receber e outros recebíveis; ativos financeiros; estoques; ativo imobilizado; propriedades para investimento, mensurada pelo valor justo por meio do resultado;

42

Informação que deve ser apresentada no balanço patrimonial

ativos intangíveis; ativos biológicos, mensurados pelo custo menos depreciação acumulada e perdas por desvalorização; investimentos em coligadas e controladas; investimentos em empreendimentos controlados em conjunto

43

Informação que deve ser apresentada no balanço patrimonial

fornecedores e outras contas a pagar; passivos financeiros; passivos e ativos relativos a tributos correntes; tributos diferidos ativos e passivos; provisões; patrimônio líquido.

44

DISTINÇÃO ENTRE CIRCULANTE E NÃO CIRCULANTE

A entidade deve classificar como ativo circulante quando: Espera realizar o ativo ou pretender vendê-lo ou consumí-lo durante o ciclo operacional normal da entidade; O ativo for mantido essencialmente com a finalidade de negociação; Esperar realizar o ativo no período de até doze meses após a data da demonstração contábil.

45

DISTINÇÃO ENTRE CIRCULANTE E NÃO CIRCULANTE

A entidade deve classificar um passivo como circulante quando: Espera liquidar o passivo durante o ciclo normal da entidade; O passivo for mantido essencialmente com a finalidade de negociação; O passivo for exigível no período de até 12 meses após a data das demonstrações contábeis ou A entidade não tiver direito incondicional de diferir a liquidação do passivo durante pelo menos 12 meses após a data de divulgação.

46

DISTINÇÃO ENTRE CIRCULANTE E NÃO CIRCULANTE

A entidade deve classificar todos os outros ativos ou passivos em não circulantes.

47

Obrigação: Informação Comparativa

A entidade deve divulgar informação comparativa com respeito ao período anterior para todos os valores apresentados nas demonstrações contábeis do período corrente,exceto quando a norma permitir ou exigir de outra forma. (Seção 3 – item 3.14)

")

48

IMPORTANTE EVIDENCIAR NAS DEMONSTRAÇÕES CONTÁBEIS E

NAS NOTAS EXPLICATIVAS

49

Identificação das Demonstrações Contábeis

A entidade deve identificar claramente cada demonstração contábil e as notas explicativas e distingui-las de outras informações eventualmente apresentadas no mesmo documento. Precisam ser evidenciados: 1. O nome da entidade, bem como qualquer modificação que possa ter havido na identificação desde o exercício anterior. 2. Se as demonstrações contábeis se referem a uma entidade individual ou a um grupo de entidades. 3. A data do encerramento do período de divulgação coberto pelas demonstrações. 4. A moeda de apresentação. 5. O nível de arredondamento, se existente, usado na apresentação das demonstrações.

50

Notas Explicativas As notas explicativas devem apresentar informações acerca das bases de elaboração das demonstrações contábeis e das práticas contábeis específicas como: informações que não tenham sido apresentadas em outras partes das demonstrações, mas que sejam relevantes para compreendê-las. notas sistemáticas, indicando cada item das demonstrações com a referência da respectiva informação nas notas.

51

Notas Explicativas a declaração de que as demonstrações contábeis foram elaboradas em conformidade com a NBCT 19.41 o resumo das principais Práticas Contábeis utilizadas (a base de mensuração e outras relevantes). informações de auxílio aos itens apresentados nas demonstrações, na ordem em que cada conta é apresentada no relatório. quaisquer outras informações relevantes.

. informações de auxílio aos itens apresentados nas demonstrações, na ordem em que cada conta é apresentada no relatório. quaisquer outras informações relevantes.")

52

Notas Explicativas E ainda:

Informação sobre o Julgamento que a administração utilizou no processo de aplicação das práticas contábeis e que possuem efeito significativo nos valores reconhecidos nas demonstrações contábeis; Informação sobre as principais fontes de incerteza de estimativas (pressupostos relativos ao futuro).

.")

53

Políticas Contábeis ( seção 10)

As políticas contábeis são princípios específicos, bases, convenções, e práticas aplicadas pela entidade na elaboração e apresentação das demonstrações. A administração da entidade deve usar seu julgamento no desenvolvimento e aplicação da prática contábil que resulte em informações que sejam: relevantes às necessidades para a tomada de decisão e confiáveis, no sentido de que as demonstrações:

54

Políticas Contábeis a) reflitam a substância econômica das transações, de outros eventos e condições e não meramente sua forma legal. b) representem adequadamente a posição patrimonial e financeira, o desempenho e os fluxos de caixa da entidade. c) sejam neutros, sem distorção ou tendenciosos. d) sejam prudentes. e) sejam completos em todos aspectos relevantes.

representem adequadamente a posição patrimonial e financeira, o desempenho e os fluxos de caixa da entidade. c) sejam neutros, sem distorção ou tendenciosos. d) sejam prudentes. e) sejam completos em todos aspectos relevantes.")

55

Retificação de Erros de Exercícios Anteriores

São omissões e má apresentação nas demonstrações de um ou mais exercícios anteriores, decorrentes de falha no uso, ou de uso errôneo de informações confiáveis que: a) estavam disponíveis b) poderiam ter sido obtidas quando as demonstrações foram elaboradas. RESUMINDO: REAPRESENTAR PERIODOS ANTERIORES SE FACTIVEL

estavam disponíveis. b) poderiam ter sido obtidas quando as demonstrações foram elaboradas. RESUMINDO: REAPRESENTAR PERIODOS ANTERIORES SE FACTIVEL.")

56

Retificação de Erros de Exercícios Anteriores

A entidade deve divulgar: a) a natureza do erro b) o valor da correção para cada rubrica afetada c) na medida do possível, o valor da correção no período anterior mais antigo d) uma nota explicativa, caso seja impraticável determinar os valores como antes mencionado.

a natureza do erro. b) o valor da correção para cada rubrica afetada. c) na medida do possível, o valor da correção no período anterior mais antigo. d) uma nota explicativa, caso seja impraticável determinar os valores como antes mencionado.")

57

“AJUSTES DE EXERCÍCIOS ANTERIORES”

ATENÇÃO DESAPARECE A CONTA: “AJUSTES DE EXERCÍCIOS ANTERIORES”

58

BALANÇOS Retificar o lançamento do erro no exercício subsequente, diretamente nas contas corretas, inclusive no resultado, com nota explicativa sobre o que ocorreu. A apresentação do balanço anterior já fica correta (pela comparabilidade).

.")

59

Estimativas Contábeis

Uma mudança na estimativa contábil é um ajuste do valor contábil de ativo ou passivo, ou do valor do consumo periódico de ativo (depreciação), decorrente da avaliação da posição corrente e esperada dos benefícios futuros e obrigações futuras associados com os ativos e passivos. Alterações nas estimativas contábeis resultam de novas informações ou novos desenvolvimentos e, portanto, não são correção de erros. RESUMINDO: É PROSPECTIVA (apenas p/frente)

, decorrente da avaliação da posição corrente e esperada dos benefícios futuros e obrigações futuras associados com os ativos e passivos. Alterações nas estimativas contábeis resultam de novas informações ou novos desenvolvimentos e, portanto, não são correção de erros. RESUMINDO: É PROSPECTIVA (apenas p/frente)")

60

EXEMPLOS Mudança de Estimativa Contábil:

Taxa de depreciação (análise da vida útil periódica) Estimativa de perdas com clientes Estimativa de valor justo de um ativo financeiro

Estimativa de perdas com clientes. Estimativa de valor justo de um ativo financeiro.")

61

DÚVIDAS RECONHECIMENTO EM CONTA DE RESULTADO OU AJUSTE AVALIAÇÃO PATRIMONIAL? Mudança de estimativa contábil será sempre no resultado (mudança taxa de depreciação, redução ao valor recuperável ativos de imobilizado, intangível e estoques)

")

62

PROVISÕES, PASSIVOS E ATIVOS CONTINGENTES – Seção 21

Provisões são passivos de prazo ou valor incerto; Passivo Contingente é uma obrigação presente, podendo ser: - Legal (contrato vinculante ou exigências estatutárias) - Construtiva (deriva das ações de uma empresa que não possui alternativa realista para pagar).

- Construtiva (deriva das ações de uma empresa que não possui alternativa realista para pagar).")

63

Reconhecimento da Provisão

A entidade tiver obrigação na data das Demontrações Contábeis como resultado de evento passado; For provável (+probabilidade que sim do que não) que será exigida a transferência de benefícios econômicos para liquidação; O valor da obrigação puder ser estimada de maneira confiável (* melhor estimativa). * A melhor estimativa é o valor que a entidade racionalmente pagaria para liquidar a obrigação ao final da data das demonstrações contábeis ou transferí-la neste momento a terceiros.

que será exigida a transferência de benefícios econômicos para liquidação; O valor da obrigação puder ser estimada de maneira confiável (* melhor estimativa). * A melhor estimativa é o valor que a entidade racionalmente pagaria para liquidar a obrigação ao final da data das demonstrações contábeis ou transferí-la neste momento a terceiros.")

64

CPC 25 – Provisões, Passivos e Ativos Contingentes

Remota - a chance de um ou mais eventos futuros ocorrer é pequena. Possível - a chance de um ou mais eventos futuros ocorrer é menor que provável, mas, maior que remota. Provável - a chance de um ou mais eventos futuros ocorrer é maior do que a de não ocorrer.

65

CPC 25 – Provisões, Passivos e Ativos Contingentes

Reconhecimento somente quando a ação tiver a decisão julgada e transitada!!! 1 – Obrigação presente como resultado de evento que gera obrigação? 2 – Saída provável de recursos? 3 – Estimativa confiável? Caso alguma das alternativas não consiga ser respondida.... Somente divulgar!!!

66

Contabilização da Provisão

Em geral: Débito = Resultado Crédito = Passivo ___________________________________ Ou se outra norma exigir que seja reconhecido como CUSTO, como é o caso dos Estoques ou Ativo Imobilizado. A empresa deve revisar as provisões em cada data de encerramento de balanço.

67

EXEMPLIFICAÇÕES: Provisão para garantias;

Provisão para indenização (tribunal está decidindo a questão); Caso tenha trânsito em julgado já será PASSIVO.

; Caso tenha trânsito em julgado já será PASSIVO.")

68

PREOCUPAÇÕES: Caso ocorram situações de litigância entre partes, o profissional contábil pode sofrer penalidades em caso de denúncias, por omissão de fatos (provisionamentos). Enquadramento: incapacidade técnica

. Enquadramento: incapacidade técnica.")

69

Passivo Passivo financeiro: Qualquer passivo que seja:

(a) obrigação contratual: de entregar dinheiro ou outro ativo financeiro para outra entidade, de trocar ativos ou passivos financeiros com outra entidade sob condições que são potencialmente desfavoráveis à entidade; ou

obrigação contratual: de entregar dinheiro ou outro ativo financeiro para outra entidade, de trocar ativos ou passivos financeiros com outra entidade sob condições que são potencialmente desfavoráveis à entidade; ou.")

70

Passivo - continuação (b) contrato que será ou pode ser liquidado por meio dos instrumentos de patrimônio da própria entidade: pelo qual a entidade é ou pode ser obrigada a receber um número variável de instrumentos de patrimônio da própria entidade; será ou pode ser liquidado exceto pela troca de quantia fixa de dinheiro ou outro ativo financeiro por um número fixo de instrumentos de patrimônio da própria entidade. Para esse fim, os instrumentos de patrimônio da própria entidade não incluem instrumentos que sejam eles mesmos contratos para recebimento futuro ou transmissão futura dos instrumentos de patrimônio da própria entidade.

71

ATIVOS CONTINGENTES A entidade não deve reconhecer um ativo contingente como ativo. Entretanto quando o fluxo de benefícios econômicos futuros para a entidade for praticamente certo, então o referido ativo não é um ativo contingente.

72

ATIVOS CONTINGENTES Se a entrada de benefícios econômicos for provável (+ probabilidade que sim do que não), mas não praticamente certa, a entidade deve divulgar uma descrição da natureza dos ativos contingentes ao final do período de divulgação e quando praticável sem esforço excessivo, uma estimativa de seus efeitos financeiros.

, mas não praticamente certa, a entidade deve divulgar uma descrição da natureza dos ativos contingentes ao final do período de divulgação e quando praticável sem esforço excessivo, uma estimativa de seus efeitos financeiros.")

73

EXEMPLIFICAÇÃO: REFLEXÃO:

IMPOSTOS RECUPERÁVEIS SOBRE PREJUIZO FISCAL ???? Se a empresa tiver certeza que encerrará o exercício com resultado positivo, pode lançar; Se for improvável que a empresa encerre o exercício com resultado positivo, não pode lançar.

74

INSTRUMENTOS FINANCEIROS BÁSICOS (Seção 11)

Um instrumento financeiro é um contrato que gera um ativo financeiro para a entidade e um passivo financeiro ou instrumento patrimonial para outra entidade. Quais seriam: - Empréstimo a receber ou a pagar, clientes a receber, fornecedores a pagar.

75

INSTRUMENTOS FINANCEIROS BÁSICOS (Seção 11)

Reconhecimento = Somente quando tornar-se parte das disposições contratuais do instrumento. Mensuração Inicial = Quando é reconhecido deve ser avaliado pelo custo da operação. Mensuração subsequente = Ao final de cada exercício de divulgação a entidade avalia os instrumentos financeiros com base no custo amortizado usando o método da taxa efetiva de juros (empréstimos), trazendo ao valor presente dos pgtos. futuros e baseando-se no custo menos o valor recuperável.

, trazendo ao valor presente dos pgtos. futuros e baseando-se no custo menos o valor recuperável.")

76

INSTRUMENTOS FINANCEIROS BÁSICOS (Seção 11)

EXEMPLOS: Ativos Financeiros 1. Para um item vendido a um cliente a crédito de curto prazo, um recebível é reconhecido com base no recebível a vista não descontado, que normalmente é o valor da nota fiscal. 2. Para um item vendido a um cliente a crédito em 24 vezes sem juros, um recebível é reconhecido com base no preço de venda corrente à vista.

77

INSTRUMENTOS FINANCEIROS BÁSICOS (Seção 11)

Neste último caso, se o preço de venda corrente a vista não é conhecido, pode ser estimado com base no valor presente do recebível descontado pela taxa de juros predominante no mercado para recebível semelhante.

78

INSTRUMENTOS FINANCEIROS BÁSICOS (Seção 11)

EXEMPLOS: Passivos Financeiros Para empréstimo a pagar, é reconhecido com base no valor presente . Para bens comprados de fornecedor a crédito de curto prazo, uma conta é reconhecida com base no valor descontado devido ao fornecedor, normalmente o valor da nota fiscal.

79

Exemplos de instrumentos financeiros que não são instrumentos financeiros BÁSICOS.

Titulos mobiliários lastreados em ativos, tais como hipotecas garantidas, contratos de recompra; Opções, direitos, garantias, contratos a termo, contratos futuros e swaps de taxa de juros ; Instrumentos financeiros que se qualificam como instrumentos de hedge. DERIVATIVOS

80

ESTOQUES (Seção13) Estoques são:

Ativos mantidos para venda no curso normal dos negócios Ativos no processo de produção para venda Ativos na forma de materiais ou suprimentos a serem consumidos no processo de produção ou prestação de serviços.

81

Custos de Estoques Inclui todos os custos de compra, transformação e outros incorridos para trazer o estoque até sua localização e condições atuais. Custos excluídos dos estoques: Quantidade anormal, mão-de-obra e outros custos de produção desperdiçados (Ociosidade) Custos de estocagem após o estágio de produção Despesas administrativas que não contribuem para colocar os estoques no local e condições atuais Despesas de venda

Custos de estocagem após o estágio de produção. Despesas administrativas que não contribuem para colocar os estoques no local e condições atuais. Despesas de venda.")

82

MENSURAÇÃO DE ESTOQUES

A entidade avalia estoques pelo menor valor entre o custo e o preço de venda estimado diminuído dos custos para completar a produção e despesas de venda.

83

REFLEXÃO: SISTEMÁTICA DE UTILIZAR A AVALIAÇÃO DOS ESTOQUES DE PRODUTOS ACABADOS E EM ELABORAÇÃO PELO SISTEMA ARBITRADO (70% E 56% DO MAIOR PREÇO DE VENDA). É POSSÍVEL MANTER ESTA SISTEMÁTICA????

. É POSSÍVEL MANTER ESTA SISTEMÁTICA")

84

CUSTO INTEGRADO COM A CONTABILIDADE

PREMISSAS: I – apoiado em valores originados da escrituração contábil (matéria- prima, mão-de-obra direta, custos gerais de fabricação); II – que permite determinação contábil, ao fim de cada mês, do valor dos estoques de matérias-primas e outros materiais, produtos em elaboração e produtos acabados; III – apoiado em livros auxiliares, fichas, folhas contínuas, ou mapas de apropriação ou rateio, tidos em boa guarda e de registros coincidentes com aqueles constantes da escrituração principal; IV – que permite avaliar os estoques existentes na data de encerramento do período de apropriação de resultados segundo os custos efetivamente incorridos. Base: art. 294 do RIR/99.

; II – que permite determinação contábil, ao fim de cada mês, do valor dos estoques de matérias-primas e outros materiais, produtos em elaboração e produtos acabados; III – apoiado em livros auxiliares, fichas, folhas contínuas, ou mapas de apropriação ou rateio, tidos em boa guarda e de registros coincidentes com aqueles constantes da escrituração principal; IV – que permite avaliar os estoques existentes na data de encerramento do período de apropriação de resultados segundo os custos efetivamente incorridos. Base: art. 294 do RIR/99.")

85

Métodos de Avaliação dos Estoques

Utilizar o PEPS ou FIFO ou Método do custo médio ponderado. Não é permitido o método UEPS ou LIFO Redução ao valor recuperável de estoques A entidade deve analisar os valores contábeis dos estoques, em razão de dano, obsolescência, venda em declínio e outras circunstâncias.

86

Métodos de Avaliação dos Estoques

Divulgação dos valores de estoques A entidade deve divulgar as práticas contábeis adotadas ao avaliar os estoques, inclusive o método de custo utilizado; o valor contábil total de estoques apropriados à entidade; o valor de estoques reconhecidos como despesa durante o período; as perdas por redução do valor recuperável reconhecidas e o valor contábil de estoques dados como garantia de passivos.

87

Propriedade para Investimento (Seção 16)

É a propriedade mantida pelo proprietário ou pelo arrendatário, em arrendamento mercantil financeiro, para auferir aluguéis ou para valorização do capital; ou para ambas E não para: a) utilização na produção ou fornecimento de bens ou serviços ou por propósitos administrativos. b) venda no curso normal dos negócios.

utilização na produção ou fornecimento de bens ou serviços ou por propósitos administrativos. b) venda no curso normal dos negócios.")

88

Propriedade para Investimento (Seção 16)

TRATA-SE UNICAMENTE DE PROPRIEDADES (TERRA OU EDIFÍCIO, OU PARTE DE EDIFÍCIO OU AMBOS) MANTIDAS PELO PROPRIETÁRIO OU PELO ARRENDATÁRIO EM ARRENDAMENTO MERCANTIL FINANCEIRO PARA AUFERIR ALUGUÉIS OU PARA VALORIZAÇÃO DO CAPITAL.

MANTIDAS PELO PROPRIETÁRIO OU PELO ARRENDATÁRIO EM ARRENDAMENTO MERCANTIL FINANCEIRO PARA AUFERIR ALUGUÉIS OU PARA VALORIZAÇÃO DO CAPITAL.")

89

Propriedade para Investimento (Seção 16)

Propriedade de utilização mista deve ser separada entre: propriedade para investimento e ativo imobilizado. Entretanto, se o valor justo não puder ser avaliado de forma confiável ou esforços excessivos, toda a propriedade é contabilizada como ativo imobilizado.

90

Reconhecimento Inicial de Propriedade para Investimento

Avalia pelo custo, que compreende o valor despendido pelo bem, honorários legais, corretagem, tributos de transmissão e outros custos.

91

Mensuração após o Reconhecimento Inicial

A propriedade para investimento é avaliada pelo valor justo, caso não haja custo ou esforços excessivos. Se houver custo ou esforço excessivo, avalia pelo custo menos depreciação e menos redução ao valor recuperável (seção 17 -Imobilizado).

.")

92

Transferência A propriedade para investimento pode deixar de ser avaliada sem custo ou esforço excessivo ou pelo método do valor justo. Neste caso, transfere-se o valor para o Ativo Imobilizado. O valor contábil na data da transferência se torna o seu custo. É uma mudança de circunstância e não uma mudança de política contábil. A transferência de ou para ativo imobilizado será operada apenas quando deixar de satisfazer a definição de propriedade para investimento.

93

Ativo Imobilizado (Seção 17)

São ativos tangíveis que: a) são mantidos para uso na produção ou fornecimento de bens ou serviços, para aluguel a terceiros ou para fins administrativos. b) se espera sejam utilizados durante mais de um período (exercício). Não se incluem: a) Ativos biológicos relacionados com a atividade agrícola. b) Direitos e reservas minerais, tais como petróleo, gás natural e recursos não regenerativos similares.

são mantidos para uso na produção ou fornecimento de bens ou serviços, para aluguel a terceiros ou para fins administrativos. b) se espera sejam utilizados durante mais de um período (exercício). Não se incluem: a) Ativos biológicos relacionados com a atividade agrícola. b) Direitos e reservas minerais, tais como petróleo, gás natural e recursos não regenerativos similares.")

94

Reconhecimento do Ativo Imobilizado

Apenas será reconhecido se: a) for provável que futuros benefícios econômicos associados ao item fluirão para a entidade, b) o custo do item pode ser mensurado de maneira confiável.

for provável que futuros benefícios econômicos associados ao item fluirão para a entidade, b) o custo do item pode ser mensurado de maneira confiável.")

95

Elementos do Custo do Imobilizado

1. Preço de compra, inclusive taxas legais e de corretagem, tributos de importação não recuperáveis, deduzindo-se os descontos e abatimentos comerciais. 2. Quaisquer custos atribuíveis para colocar o ativo no local e em condição necessária para que seja capaz de funcionar da maneira pretendida. 3. A estimativa inicial dos custos de desmontagem e remoção do item e de restauração da área na qual o item está localizado.

96

Custos que Não Compõem o Ativo Imobilizado

1. Custos de abertura da nova instalação 2. Custos de introdução de novo produto ou serviço (inclusive propaganda e promoções) 3. Custos de administração de negócios em novo local ou com nova classe de clientes (inclusive treinamento) 4. Custos administrativos e outros custos indiretos 5. Custos dos empréstimos.

3. Custos de administração de negócios em novo local ou com nova classe de clientes (inclusive treinamento) 4. Custos administrativos e outros custos indiretos. 5. Custos dos empréstimos.")

97

Mensuração do Imobilizado após o Reconhecimento Inicial

A entidade deve mensurar todos os itens do ativo imobilizado pelo custo menos depreciação acumulada e quaisquer perdas por redução ao valor recuperável de ativos.

98

OBSERVAÇÕES 1. Peças sobressalentes e peças de reposição de equip. de uso intenso são ativo imobilizado e não estoques. 2. A troca de itens do imobilizado em intervalos regulares, que venha a acrescentar benefícios futuros, deve ser contabilizada como imobilizado. 3. O custo de inspeção, importante para avaliar a condição do bem como capaz de continuar gerando benefícios, é imobilizado e não despesa. 4. Terrenos e edifícios são ativos separáveis e devem ser contabilizados separados, mesmo quando comprados em conjunto.

99

Depreciação Caso as partes principais de item do Imobilizado tenham padrões de consumo de benefícios econômicos significativamente diferentes, a entidade deve alocar o custo inicial do ativo para suas partes principais e depreciar cada parte separadamente ao longo de sua vida útil. Outros ativos devem ser depreciados ao longo de sua vida útil como um único ativo. Os terrenos tem vida útil ilimitada e, por isso, não são depreciados. Exceções: Pedreiras, aterros, lixões...

100

Valor Depreciável e Período de Depreciação

a) A entidade deve alocar o valor depreciável em base sistemática ao longo de sua vida útil. b) Quando houver mudanças na maneira como o ativo é utilizado, desgaste e quebra relevantes e inesperados, progresso tecnológico e mudanças nos preços de mercado, a entidade deve revisar suas estimativas anteriores e, se for o caso, corrigir o valor residual, o método de depreciação ou mudança de estimativa contábil.

A entidade deve alocar o valor depreciável em base sistemática ao longo de sua vida útil. b) Quando houver mudanças na maneira como o ativo é utilizado, desgaste e quebra relevantes e inesperados, progresso tecnológico e mudanças nos preços de mercado, a entidade deve revisar suas estimativas anteriores e, se for o caso, corrigir o valor residual, o método de depreciação ou mudança de estimativa contábil.")

101

Valor Depreciável e Período de Depreciação - continuação

c) A depreciação se inicia quando o ativo está disponível para uso, isto é, quando está no local e em condição necessária para funcionar da maneira pretendida pela administração. A depreciação não termina quando o ativo se torna ocioso ou quando é retirado do uso produtivo, a não ser que esteja totalmente depreciado.

A depreciação se inicia quando o ativo está disponível para uso, isto é, quando está no local e em condição necessária para funcionar da maneira pretendida pela administração. A depreciação não termina quando o ativo se torna ocioso ou quando é retirado do uso produtivo, a não ser que esteja totalmente depreciado.")

102

Determinação da Vida Útil do Ativo Imobilizado

a) Uso esperado do ativo. O uso é avaliado com base na capacidade esperada do ativo ou na produção física. b) Desgaste e quebra física esperada, que depende de fatores operacionais. c) Obsolescência técnica ou comercial. d) Limites legais ou semelhantes no uso do ativo (Ex.: data do término do arrendamento mercantil).

Uso esperado do ativo. O uso é avaliado com base na capacidade esperada do ativo ou na produção física. b) Desgaste e quebra física esperada, que depende de fatores operacionais. c) Obsolescência técnica ou comercial. d) Limites legais ou semelhantes no uso do ativo (Ex.: data do término do arrendamento mercantil).")

103

Métodos de Depreciação

a) Método linear (linha reta) b) Método dos Saldos Decrescentes c) Método baseado no uso d) Método das unidades produzidas Se existir identificação de mudanças relevantes nos padrões pelos quais a entidade espera consumir os benefícios econômicos futuros, a entidade deve revisar seu método anual de depreciação para refletir o novo padrão. Tal mudança deve ser considerada como mudança de estimativa contábil.

Método linear (linha reta) b) Método dos Saldos Decrescentes. c) Método baseado no uso. d) Método das unidades produzidas. Se existir identificação de mudanças relevantes nos padrões pelos quais a entidade espera consumir os benefícios econômicos futuros, a entidade deve revisar seu método anual de depreciação para refletir o novo padrão. Tal mudança deve ser considerada como mudança de estimativa contábil.")

104

PRÁTICA: O QUE FAZER EM RELAÇÃO AO ATIVO IMOBILIZADO

A empresa necessita ter um controle físico e financeiro de seus bens (controle patrimonial) em boa ordem; Efetuar a análise do valor contábil, da vida útil, do valor residual e desta forma buscar uma forma de ajustar tal situação (internamente ou através de especialistas); Ver a possibilidade de utilizar as disposições do ICPC 10 (recomposição dos valores) apenas possível em e para 2010.

em boa ordem; Efetuar a análise do valor contábil, da vida útil, do valor residual e desta forma buscar uma forma de ajustar tal situação (internamente ou através de especialistas); Ver a possibilidade de utilizar as disposições do ICPC 10 (recomposição dos valores) apenas possível em e para")

105

PRÁTICA: O QUE FAZER EM RELAÇÃO AO ATIVO IMOBILIZADO

4. Lembrar que está vedada a REAVALIAÇÃO; 5. Lembrar que é necessário fazer controles para fins fiscais (não houve qualquer alteração fiscal em relação a dedutibilidade das depreciações). 6. No mínimo uma vez por ano (preferencialmente no encerramento do exercício) revisar a posição existente.

. 6. No mínimo uma vez por ano (preferencialmente no encerramento do exercício) revisar a posição existente.")

106

SITUAÇÃO ESPECIAL PARA IMOBILIZADO - ICPC 10

ADOÇÃO PELA PRIMEIRA VEZ DAS NORMAS INTERNACIONAIS; IDENTIFICAÇÃO DE ITENS DO ATIVO IMOBILIZADO QUE AINDA ESTÃO EM OPERAÇÃO E PODEM GERAR FLUXOS DE CAIXA FUTUROS E QUE ESTÃO RECONHECIDOS NO BALANÇO POR VALOR CONSIDERAVELMENTE INFERIOR OU SUPERIOR AO VALOR JUSTO

107

SITUAÇÃO ESPECIAL PARA IMOBILIZADO - ICPC 10

NESTES CASOS ENTENDE-SE QUE A PRATICA MAIS ADEQUADA É ADOTAR O VALOR JUSTO PARA AJUSTAR OS SALDOS INICIAIS OS EFEITOS DESTES AJUSTES (TANTO POSITIVOS COMO NEGATIVOS) DEVEM SER LANÇADOS NA CONTA DE “ Ajustes de Avaliação Patrimonial”

DEVEM SER LANÇADOS NA CONTA DE Ajustes de Avaliação Patrimonial")

108

SITUAÇÃO ESPECIAL PARA IMOBILIZADO - ICPC 10

LEMBRAR QUE SÓ É POSSÍVEL FAZER ESTE AJUSTAMENTO (NÃO TRATA-SE DE REAVALIAÇÃO) EM 2010.

EM")

109

Imobilizado após o Reconhecimento Inicial

Resolução CFC 1263/09 – IT 10 – Interpretação sobre a Aplicação Inicial ao Ativo Imobilizado A primeira das análises periódicas com o objetivo de revisar e ajustar a vida útil econômica estimada para o cálculo da depreciação, exaustão ou amortização, bem como para determinar o valor residual dos itens, será considerada como mudança de estimativa (NBC T – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro).

.")

110

Mensuração do Imobilizado após o Reconhecimento Inicial

Produzirá efeitos contábeis prospectivamente, apenas pelas alterações nos valores das depreciações do período a partir da data da revisão. Nesses casos os efeitos contábeis deverão ser registrados, no máximo, a partir dos exercícios iniciados em 1º. de janeiro de 2010 e, por ser mudança prospectiva, os valores de depreciação calculados e contabilizados antes da data da revisão, não são recalculados.

111

Mensuração do Imobilizado após o Reconhecimento Inicial

Para fins desta Interpretação, no que diz respeito à identificação do valor justo dos ativos imobilizados a ser tomado para a adoção do custo atribuído, da vida útil econômica e do valor residual dos ativos imobilizados, consideram-se avaliadores aqueles especialistas que tenham experiência, competência profissional, objetividade e conhecimento técnico dos bens.

112

Mensuração do Imobilizado após o Reconhecimento Inicial

Adicionalmente, para realizar seus trabalhos, os avaliadores devem conhecer ou buscar conhecimento a respeito de sua utilização, bem como das mudanças tecnológicas e do ambiente econômico onde ele opera, considerando o planejamento e outras peculiaridades do negócio da entidade. Nesse contexto, a avaliação pode ser efetuada por avaliadores internos ou externos à entidade.

113

Mensuração Embora a obrigação da revisão seja anual, a administração deve efetuar revisões intermediárias, sempre que houver evidência que ajustes podem ser necessários. Por exemplo: uma compra significativa de imobilizado ou mudanças significativas na política de manutenções, troca de tecnologia, produtividade maior ou menor que o planejado, etc.

114

Mensuração Para as revisões anuais das vidas úteis e valores residuais, descrevemos abaixo alguns procedimentos que as empresas deveriam adotar: Definir a data base para as próximas revisões das vidas úteis e valores residuais (exemplo 1º. de julho de 2010). Não precisa ser no final do exercício, o mais importante é a consistência de data de um exercício para outro.

. Não precisa ser no final do exercício, o mais importante é a consistência de data de um exercício para outro.")

115

Mensuração A administração pode determinar procedimentos de revisão considerando todos os itens do grupo de imobilizado ou por grupos específicos de acordo com a relevância dos valores envolvidos, impactos nas atividades, etc. Reconfirmar os agrupamentos contábeis (níveis de abertura) nas demonstrações financeiras e o tipo de depreciação aplicado para as classes de ativos (método linear, por unidades produzidas, saldos decrescentes ou outros). As avaliações devem seguir rigorosamente a abertura definida contabilmente para evitar inconsistências entre a base de dados contábil e a base avaliada.

nas demonstrações financeiras e o tipo de depreciação aplicado para as classes de ativos (método linear, por unidades produzidas, saldos decrescentes ou outros). As avaliações devem seguir rigorosamente a abertura definida contabilmente para evitar inconsistências entre a base de dados contábil e a base avaliada.")

116

Mensuração Definir a equipe responsável pela elaboração dos laudos e/ou estudos técnicos. Essas equipes podem ser compostas de profissionais da empresa (internos) desde que com competência comprovada para realização dos trabalhos, ou com auxílio de peritos independentes (empresas terceirizadas especializadas na realização desses trabalhos). Quando da contratação de peritos terceirizados deve-se constar claramente na contratação o escopo de seus trabalhos (ex. metodologia, realização de inventários físicos, definições das vidas úteis e valores residuais, mensuração dos ajustes, alteração de registros, etc.).

desde que com competência comprovada para realização dos trabalhos, ou com auxílio de peritos independentes (empresas terceirizadas especializadas na realização desses trabalhos). Quando da contratação de peritos terceirizados deve-se constar claramente na contratação o escopo de seus trabalhos (ex. metodologia, realização de inventários físicos, definições das vidas úteis e valores residuais, mensuração dos ajustes, alteração de registros, etc.).")

117

Mensuração Ainda que a empresa utilize de peritos especializados para realização dos trabalhos, os técnicos internos devem ser envolvidos pois os resultados obtidos, mesmo que em laudo de terceiros, são de total responsabilidade da administração. Em geral, uma equipe mista, ou seja, com avaliadores internos e externos é a ideal nas primeiras revisões. Com o passar do tempo, a administração pode desenvolver seus próprios procedimentos e padrão de documentação para as próximas revisões.

118

Depreciação Vida útil estimada: 7 anos

Data de aquisição: janeiro de 2008 Taxa de depreciação anual: 14,28% Valor residual: $ 200,00 Valor contábil: $ 950,00 Base de cálculo: $ 750,00 (valor depreciável) Depreciação anual: $ 107,10 Depreciação já contabilizada (método linear, de acordo com a norma antiga): $ 160,00 Limite de depreciação ainda a ser lançada: $ 590,00 (750,00 (-) 160,00)

Depreciação anual: $ 107,10. Depreciação já contabilizada (método linear, de acordo com a norma antiga): $ 160,00. Limite de depreciação ainda a ser lançada: $ 590,00. (750,00 (-) 160,00)")

119

Depreciação Vida útil estimada: 15 anos Data de aquisição: 01.2006

Taxa de depreciação anual: 6,66% Valor residual: $ 500,00 Valor contábil: $ 3.000,00 Base de cálculo: $ 2.500,00 (valor depreciável) Depreciação anual: $ 166,50 Depreciação já contabilizada: $ 1.200,00 (usava 10% ao ano, método linear sobre valor contábil sem deduzir valor residual) Limite depreciação a ser lançada: $ 1.300,00 ou seja, $ 2.500,00 (-) 1.200,00 A depreciação alcançará os 100% em 8 anos a partir da nova regra, ou seja, antes dos 15 anos.

Depreciação anual: $ 166,50. Depreciação já contabilizada: $ 1.200,00 (usava 10% ao ano, método linear sobre valor contábil sem deduzir valor residual) Limite depreciação a ser lançada: $ 1.300,00 ou seja, $ 2.500,00 (-) 1.200,00. A depreciação alcançará os 100% em 8 anos a partir da nova regra, ou seja, antes dos 15 anos.")

120

APLICAÇÃO PRÁTICA ATIVO IMOBILIZADO

Compra de uma máquina em 10 parcelas por R$ ,00. Frete = R$ ,00 pago na entrega Juros de mercado = 1% ao mês COMO RECONHECER (CONTABILIZAR)??

")

121

ATIVO IMOBILIZADO D - MÁQUINAS E ACESSÓRIOS R$ 200.000,00

(-) ,00 juros (+) ,00 fretes ………..R$ ,00 D – JUROS A INCORRER..R$ ,00 C – FORNECEDORES…….R$ ,00

,00 juros. (+) ,00 fretes ………..R$ ,00. D – JUROS A INCORRER..R$ ,00. C – FORNECEDORES…….R$ ,00.")

122

ATIVO IMOBILIZADO JUROS A INCORRER

RECONHECER NO RESULTADO NA MEDIDA QUE OS MESMOS ESTÃO OCORRENDO (competência) DÉBITO = RESULTADO CRÉDITO = JUROS A INCORRER

DÉBITO = RESULTADO. CRÉDITO = JUROS A INCORRER.")

123

ATIVO IMOBILIZADO ATENÇÃO ESPECIAL PARA:

- ANÁLISE DA VIDA ÚTIL DO BEM (mínimo anualmente) - ESTIMATIVA DO RESIDUAL - TAXA DE DEPRECIAÇÃO A SER UTILIZADA REAL X FISCAL - NECESSIDADE DE IMPAIRMENT APENAS SE HOUVER UMA ALTERAÇÃO SIGNIFICANTE – seção 17 –PMEs.

- ESTIMATIVA DO RESIDUAL. - TAXA DE DEPRECIAÇÃO A SER UTILIZADA REAL X FISCAL. - NECESSIDADE DE IMPAIRMENT. APENAS SE HOUVER UMA ALTERAÇÃO SIGNIFICANTE – seção 17 –PMEs.")

124

ATIVO IMOBILIZADO SUGESTÃO:

PROPOR ALTERAÇÃO DO SISTEMA DE CONTROLE PATRIMONIAL DAS EMPRESAS OU DOS ESCRITÓRIOS; CRIAR CONTROLE INTERNO PARA QUE O PROFISSIONAL TENHA UM HISTÓRICO DAS ALTERAÇÕES RECONHECIDAS AO LONGO DA VIDA DOS BENS; ENVOLVER OS EMPRESÁRIOS NESTAS ANÁLISES (com ou sem especialistas)

")

125

ATIVOS RECEBIDOS EM DOAÇÃO

Bens recebidos em doação (ex:terreno doado por uma Prefeitura como incentivo para instalação de industria) deve ser contabilizado pelo valor justo a crédito da conta de receitas no resultado, se não tiver qualquer obrigação a cumprir; Caso tenha alguma obrigação a cumprir, até seu cumprimento ficará em receitas diferidas.

deve ser contabilizado pelo valor justo a crédito da conta de receitas no resultado, se não tiver qualquer obrigação a cumprir; Caso tenha alguma obrigação a cumprir, até seu cumprimento ficará em receitas diferidas.")

126

Ativo Intangível (Seção 18)

Ativo intangível é um ativo não monetário, identificável e sem substância física. Tal ativo é identificável quando: For separável, isto é, puder ser dividido ou separado da entidade e vendido, transferido, licenciado, alugado ou trocado individualmente ou junto com contrato relacionado; For proveniente de direitos contratuais ou outros direitos legais, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

127

Ativo Intangível - continuação

Ativos intangíveis não incluem: ativos financeiros; direitos de exploração de recursos minerais e reservas de minerais, tais como petróleo, gás natural e recursos não regenerativos similares.

128

RECONHECIMENTO a) Provável que benefícios econômicos futuros esperados atribuíveis ao ativo fluirão para a entidade; b) Custo ou valor do ativo pode ser mensurado de forma confiável; c) Ativo não resulta de gastos incorridos internamente. 128

Custo ou valor do ativo pode ser mensurado de forma confiável; c) Ativo não resulta de gastos incorridos internamente")

129

Vida útil - amortização

a) Não deve exceder o período de vigência dos direitos contratuais ou outros direitos legais; b) Pode ser inferior, se a entidade espera utilizar o ativo em período menor que o da vigência do direito contratual ou legal; c) Caso o direito contratual concedido por um período limitado possa ser renovado, a vida útil do ativo intangível deve incluir o período renovável , se existir evidência para suportar a renovação pela entidade sem custo relevante; d) Se a entidade é incapaz de fazer um estimativa confiável, presume-se que a vida útil seja de 10 anos. 129

Não deve exceder o período de vigência dos direitos contratuais ou outros direitos legais; b) Pode ser inferior, se a entidade espera utilizar o ativo em período menor que o da vigência do direito contratual ou legal; c) Caso o direito contratual concedido por um período limitado possa ser renovado, a vida útil do ativo intangível deve incluir o período renovável , se existir evidência para suportar a renovação pela entidade sem custo relevante; d) Se a entidade é incapaz de fazer um estimativa confiável, presume-se que a vida útil seja de 10 anos")

130

Método de amortização Ativo intangível

a) Escolha do método deve refletir o padrão pelo qual se espera consumir os benefícios econômicos futuros do ativo; b) Se a entidade não puder determinar um padrão de maneira confiável, deve ser utilizado o método da linha reta. 130

Escolha do método deve refletir o padrão pelo qual se espera consumir os benefícios econômicos futuros do ativo; b) Se a entidade não puder determinar um padrão de maneira confiável, deve ser utilizado o método da linha reta")

131

Revisão da vida útil e método de amortização

Ativo intangível a) Mudança na maneira como o ativo intangível é utilizado, progresso tecnológico e mudanças nos preços de mercado podem indicar que o valor residual ou a vida útil mudaram desde a data do balanço anterior; b) Revisar estimativas e, se necessário, corrigir o valor residual, o método de amortização ou a vida útil. 131

Mudança na maneira como o ativo intangível é utilizado, progresso tecnológico e mudanças nos preços de mercado podem indicar que o valor residual ou a vida útil mudaram desde a data do balanço anterior; b) Revisar estimativas e, se necessário, corrigir o valor residual, o método de amortização ou a vida útil")

132

Ativos Classificados no Intangível

• Desenvolvimento de Novos Produtos • Desenvolvimento de Fórmulas Novas Atendimento Concomitante a) Tecnicamente são líquidos e certos b) Financeiramente são viáveis c) A empresa tem recursos próprios ou de terceiros para completar o PROJETO Se não atender > DESPESA Gastos Contabilizados em Despesa • Gastos com PESQUISA de Produtos Novos • Gastos com PESQUISA de Mercado 132

Tecnicamente são líquidos e certos. b) Financeiramente são viáveis. c) A empresa tem recursos próprios ou de terceiros para completar o PROJETO. Se não atender > DESPESA. Gastos Contabilizados em Despesa. • Gastos com PESQUISA de Produtos Novos. • Gastos com PESQUISA de Mercado")

133

Ativos Classificados no Intangível

Os ativos intangíveis podem estar contidos em elementos que possuem substância física, como um disco (software), documentação jurídica (licença ou patente) ou em um filme. A entidade deve avaliar qual elemento é mais significativo para classificá-lo como elemento intangível ou tangível. 133

, documentação jurídica (licença ou patente) ou em um filme. A entidade deve avaliar qual elemento é mais significativo para classificá-lo como elemento intangível ou tangível")

134

EXEMPLIFICANDO Um software de uma máquina-ferramenta controlada por computador que não funciona sem esse software específico, é parte integrante do referido equipamento, devendo ser tratado como ativo imobilizado. O mesmo se aplica ao sistema operacional de um computador. Quando o software não é parte integrante do respectivo hardware, ele deve ser tratado como ativo intangível.

135

Arrendamento Financeiro e Arrendamento Operacional (Seção 20)

Arrendamento Financeiro – ocorre se ele transfere substancialmente todos os riscos e benefícios inerentes à propriedade. Arrendamento Operacional – ocorre se não transferir todos riscos e benefícios inerentes à propriedade. 135

136

Arrendamento Financeiro e Arrendamento Operacional - continuação

No começo do contrato de leasing, os arrendatários financeiros devem reconhecer como ativos e passivos por quantias iguais ao valor justo da propriedade arrendada ou, se inferior, ao valor presente dos pagamentos mínimos do arrendamento mercantil, determinados no início do contrato.

137

Arrendamento Financeiro e Arrendamento Operacional - continuação

Um arrendamento financeiro dá origem a uma despesa de depreciação relativa a ativos depreciáveis, assim como uma despesa financeira para cada período contábil.

138

Arrendamento Financeiro e Arrendamento Operacional (Seção 20) - REFLEXÃO

O artigo 15 da Lei 6.099/1974 determina que o bem integrará o ativo da arrendatária por ocasião do exercício da opção de compra. Isto conflita com as normas contábeis que determinam que o bem arrendado (na modalidade de arrendamento mercantil financeiro) deve integrar o imobilizado da arrendatária, já a partir da contratação.

deve integrar o imobilizado da arrendatária, já a partir da contratação.")

139

Arrendamento Financeiro e Arrendamento Operacional (Seção 20)

Após o final da vida útil do bem, exclusivamente para efeitos fiscais, tudo fica igual; afinal de contas, depois de extinta a vida útil econômica do ativo, em ambas formas de contabilização não há mais ativo ou passivo e, consequentemente, qualquer efeito no resultado.

140

Arrendamento Mercantil

Contabilização: Leasing Financeiro Algumas Características: Transferência de propriedade para o arrendatário no fim do prazo do arrendamento mercantil; O preço da opção de compra é bem mais baixo que o valor justo do bem na data que será realizada; O prazo de arrendamento refere-se a maior parte da vida econômica do ativo.

141

Arrendamento Mercantil

Exemplo: Veículo arrendado, cujo contrato prevê: Valor da contraprestação : R$ ,00 Prazo arrendamento: 36 meses Valor residual no final 36 meses: R$ 120,00 Tx. juros implícita contrato: 1,0367% a.mês Consideramos via útil do bem = 5 anos

142

Arrendamento Mercantil

O contrato transfere os riscos e benefícios ao arrendatário, fazendo com que este arrendamento seja classificado como financeiro. Com isto, para sua contabilização é necessário comparar o valor justo do bem com o valor presente das prestações. Se este veículo fosse comprado HOJE, a vista, seria pago o valor de R$ ,00, sendo este seu valor justo.

143

Arrendamento Mercantil

Valor nominal = R$ ,00 Valor dos juros = R$ ,00 - Juros curto prazo = R$ ,00 - Juros longo prazo= R$ ,00 (Recomenda-se fazer a tabela de amortização dos juros até o zeramento na 36 prestação)

")

144

Lançamentos NA CONTRATAÇÃO:

D - Veículos Arrendados (Ativo) R$ ,00 D – Encargos Financ. a Transcorrer (PC) R$ ,00 D – Encargos Financ. a Transcorrer (P não C)R$ ,00 C – Financ. p/Arrend.Mercantil (PC) R$ ,00 C – Financ. p/Arrend.Mercantil (P não C) R$ ,00

R$ ,00. D – Encargos Financ. a Transcorrer (PC) R$ 3.300,00. D – Encargos Financ. a Transcorrer (P não C)R$ 2.700,00. C – Financ. p/Arrend.Mercantil (PC) R$ ,00. C – Financ. p/Arrend.Mercantil (P não C) R$ ,00.")

145

Lançamentos D - Passivo Circulante

C - Caixa/ Bancos R$ ,00 (pelo pagamento das prestações) D – Financ. p/Arrend.Mercantil (P não C) C - Financ. p/Arrend.Mercantil (PC) R$ ,00 (pelo decurso do tempo) D – Despesa Financeira C – Encargos Financeiros a Transcorrer (PC) R$ ,00 (pelo reconhecimento da despesa financeira) D – Encargos Financeiros a Transcorrer (PC) C – Encargos Financeiros a Transcorrer (P não C) R$ ,00 D – Despesa de Depreciação C – Depreciação Acumulada de Veículos Arrendados..... R$ ,00

D – Financ. p/Arrend.Mercantil (P não C) C - Financ. p/Arrend.Mercantil (PC) R$ 1.000,00. (pelo decurso do tempo) D – Despesa Financeira. C – Encargos Financeiros a Transcorrer (PC) R$ 300,00. (pelo reconhecimento da despesa financeira) D – Encargos Financeiros a Transcorrer (PC) C – Encargos Financeiros a Transcorrer (P não C) R$ 220,00. D – Despesa de Depreciação. C – Depreciação Acumulada de Veículos Arrendados..... R$ 500,00.")

146

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS

TESTE DE IMPAIRMENT CPC 01 – NBC T – Seção 27 APLICÁVEL PARA O QUE NÃO É FINANCEIRO (imobilizado, intangível, estoque, propriedade de investimento quando não é pelo valor justo)

")

147

VALOR DE RECUPERAÇÃO DE ATIVOS CPC 01 – NBC T 19.10 – Seção 27

Por quê deve ser aplicado o teste de recuperabilidade do ativo (impairment)? Para se verificar se os ativos estão registrados por valor que a entidade seja capaz de recuperá-lo.

Para se verificar se os ativos estão registrados por valor que a entidade seja capaz de recuperá-lo.")

148

VALOR DE RECUPERAÇÃO DE ATIVOS CPC 01 – NBC T 19.10 – Seção 27

Em que circunstâncias se deve reduzir o ativo ao valor recuperável? Em caso de descontinuidade ou redução de determinada atividade; Quando houver evidências de que o valor do ativo não está sendo recuperado por indicação da geração de caixa.

149

Quando um ativo está desatualizado?

VC > VR

150

VALOR DE RECUPERAÇÃO DE ATIVOS CPC 01 – NBC T 19.10

VC = Valor Contábil VR = Valor Recuperável de um ativo ou de uma unidade geradora de caixa é o maior valor entre o valor líquido de venda deste ativo e o seu valor de uso.`

151

VALOR DE RECUPERAÇÃO DE ATIVOS CPC 01 – NBC T 19.10

Valor líquido de venda: é o valor a ser obtido pela venda de um ativo ou de uma unidade geradora de caixa em transações em bases comutativas, entre partes conhecedoras do ativo e interessadas nesse ativo, menos as despesas estimadas para venda.

152

VALOR DE RECUPERAÇÃO DE ATIVOS CPC 01 – NBC T 19.10

Valor de uso: é valor presente de fluxos de caixa futuros, que devem resultar do uso de um ativo ou de uma unidade geradora de caixa.

153

MENSURAÇÃO DO VALOR RECUPERÁVEL

Liquido de Venda Dos dois o MAIOR Valor de Uso VALOR RECUPERÁVEL

154

CONSTITUIÇÃO DA PROVISÃO

VALOR CONTÁBIL VALOR RECUPERÁVEL Provisão para perda PERDA

155

Teste de Recuperabilidade de Ativos Impairment Test -

O CPC, que adotou os padrões internacionais emanados pelo IASB, diz: “A redução do valor recuperável de ativos, visa assegurar que os ativos não estejam registrados contabilmente por um valor superior aquele passível de ser recuperado no tempo, por uso nas operações da entidade, ou sua eventual venda. Caso existam evidências claras de que os ativos registrados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a desvalorização, por meio da constituição de provisão para perdas”.

156

Teste de Recuperabilidade de Ativos – Impairment Test - continuação

Desse modo, se o valor contábil líquido do ativo estiver superior ao seu valor recuperável, significa que existe uma perda embutida (impairment loss) e esta deverá ser reconhecida no resultado do exercício. Se um ativo intangível possuir vida útil indefinida não deve ser amortizado, mas sim, testado pelo impairment test. O objetivo do teste é assegurar que o valor registrado no ativo não seja superior ao seu valor recuperável.

e esta deverá ser reconhecida no resultado do exercício. Se um ativo intangível possuir vida útil indefinida não deve ser amortizado, mas sim, testado pelo impairment test. O objetivo do teste é assegurar que o valor registrado no ativo não seja superior ao seu valor recuperável.")

157

Teste de Recuperabilidade de Ativos – Impairment Test - continuação

A norma aprovada pelo CPC 01 determina que se efetue o cálculo do valor recuperável, sempre que existirem fatores de descapitalização que são classificados em: Fontes internas – tais como obsolescência, danos físicos, decisões sobre descontinuidade ou reestruturação da unidade produtiva e desempenho econômico inferior ao esperado. Fontes externas – tais como declínio significativo no valor de mercado, mudanças de tecnologia, mudanças nos mercados, mudanças nas leis ou na economia, aumentos em taxas e impostos e outros.

158

RECEITAS (Seção 23) APLICÁVEL P/RECEITAS ORIGINADAS DE:

Venda de produtos (produzidos ou comprados para revenda); Prestação de serviços; Contratos de construção na qual a empresa é o empreiteiro; Uso por outros dos ativos da empresa rendendo juros, royalties ou dividendos. 158

; Prestação de serviços; Contratos de construção na qual a empresa é o empreiteiro; Uso por outros dos ativos da empresa rendendo juros, royalties ou dividendos")

159

RECEITAS (Seção 23) MENSURAÇÃO DA RECEITA:

A entidade deve mensurar a receita pelo valor justo da contraprestação recebida ou a receber. O valor justo da contraprestação leva em consideração qualquer desconto comercial, descontos e abatimentos por volumes. 159

160

RECEITAS (Seção 23) PAGAMENTO DIFERIDO

Quando o ingresso de caixa ou equivalentes a caixa é a prazo o e o acordo se constitui efetivamente numa transação financeira, o valor justo das contraprestações é o valor presente de todos os recebimentos futuros, determinados imputando uma taxa de juros. A diferença entre o valor presente e o valor nominal deve ser reconhecida como RECEITA DE JUROS. 160

161

RECEITAS (Seção 23) QUAL A TAXA DE JUROS A SER UTILIZADA???

Será a mais claramente determinável entre: A taxa prevalecente para instrumento similar A taxa de juros que desconta o valor nominal para o preço atual de vendas. 161

162

Ajustes a Valor Presente cpc 12 – nbc t 19.17

Pela Lei /07 Ativos e Passivos de Longo Prazo ou de Curto Prazo com efeitos relevantes

163

CPC 12 - Ajuste a Valor Presente (Art. 183, VIII e Art

CPC 12 - Ajuste a Valor Presente (Art. 183, VIII e Art. 184, III / CPC 12 e NBC T 19.17) Aplicável a operações Ativas e Passivas de longo prazo (também aplicável a contas de curto prazo, quando relevante): Presunção de juros “embutidos” (pré-fixadas) Devem ser ajustadas na data de “origem da transação” Qual a taxa de juros deve ser aplicada? Taxa de mercado que reflita adequadamente o valor do dinheiro no tempo e os riscos dos ativos e passivos envolvidos, ou taxa interna Efeitos Fiscais - enfoques possíveis Sem efeito fiscal, pela análise dos conceitos jurídicos contidos no RIR/99 (art. 279 – conceito de receita de vendas e art. 373 – conceito de receita e despesa financeira) Possível efeito fiscal pela ausência de previsão específica de ajuste na legislação.

Aplicável a operações Ativas e Passivas de longo prazo (também aplicável a contas de curto prazo, quando relevante): Presunção de juros embutidos (pré-fixadas) Devem ser ajustadas na data de origem da transação Qual a taxa de juros deve ser aplicada Taxa de mercado que reflita adequadamente o valor do dinheiro no tempo e os riscos dos ativos e passivos envolvidos, ou taxa interna. Efeitos Fiscais - enfoques possíveis. Sem efeito fiscal, pela análise dos conceitos jurídicos contidos no RIR/99 (art. 279 – conceito de receita de vendas e art. 373 – conceito de receita e despesa financeira) Possível efeito fiscal pela ausência de previsão específica de ajuste na legislação.")

164

Ajuste a Valor Presente Exemplos de Contabilização

Exemplo I Venda de mercadoria por R$ 1.000,00 para pagamento em 2 anos, sem juros. Valor presente: R$ 800,00 Sem AVP Com AVP No Ato da Venda D – Contas a Receber 1.000,00 C – Receita de Vendas 1.000,00 D – Contas a Receber 800,00 C – Receita de Vendas 800,00 Ao longo dos 2 anos D – Contas a Receber (*) 200,00 C – Receita Financeira 200,00 (*) Conta Retificadora (AVP)

200,00. C – Receita Financeira 200,00. (*) Conta Retificadora (AVP)")

165

Ajuste a Valor Presente Exemplos de Contabilização

Exemplo II Compra de Imobilizado por R$ 1.000,00 para pagamento em 2 anos, sem juros. Valor presente: R$ 800,00 Sem AVP Com AVP No Ato da Compra D – Imobilizado ,00 C – Contas a Pagar 1.000,00 D – Imobilizado 800,00 C – Contas a Pagar 800,00 Ao longo dos 2 anos D – Despesa Financeira 200,00 C – Contas a Pagar (*) 200,00 (*) Conta Retificadora (AVP)

200,00. (*) Conta Retificadora (AVP)")

166

Aspectos Societários – Estrutura Patrimonial

“Nova” Estrutura Patrimonial das Demonstrações Contábeis ATIVO PASSIVO Ativo Circulante Ativo Não Circulante Realizável a Longo Prazo Investimentos Imobilizado Intangível Passivo Circulante Passivo Não Circulante Patrimônio Líquido Capital Social Reservas de Capital Reservas de Lucros (-) Ações em Tesouraria Ajustes de Aval.Patrimoniais Prejuízos Acumulados

Ações em Tesouraria. Ajustes de Aval.Patrimoniais. Prejuízos Acumulados.")

167

RECEITAS (Seção 23) DISCUSSÃO:

Se empresa tomadora, utilizar a taxa que está pagando. Se empresa aplicadora, utilizar a taxa que está sendo remunerada.

168

EXEMPLOS VENDAS PARA PAGAMENTOS PARCELADOS

- A receita atribuível ao preço de venda, líquido de juros, é reconhecida à data da venda. O preço de venda é o valor presente da contraprestação, descontando-se das parcelas a receber a taxa de juros imputada. Os juros são reconhecidos como receita a medida que são gerados.

169

EXEMPLOS VENDA FATURADA E NÃO ENTREGUE

A receita é reconhecida quando o comprador passa a deter a propriedade desde que: Seja provável que a entrega seja efetuada; O item esteja no estoque do vendedor e pronto para entrega; O comprador forneça instruções específicas relacionadas ao adiamento da entrega e As condições de pagamento sejam as usualmente praticadas.

170

APLICAÇÃO PRÁTICA RECEITAS: Venda de 100 unidades por R$ 50.000,00.

Prazo recebimento: meses Taxa juros interna empresa: % a.m Data emissão da NF: /08/2010 Data da entrega ao cliente: /09/2010 Lançamento: ????

171

RECEITAS Sugestão de lançamentos: Reconhecimento receita (data 05/09)

D - Cliente……………………..R$ ,00 C - (-) Ajuste valor presente…R$ ,00 C - Receita Vendas…………..R$ ,00 mensalmente D – (-) Ajuste valor presente C - Receita Financeira………..R$ ,00

Ajuste valor presente…R$ 6.000,00. C - Receita Vendas…………..R$ , mensalmente. D – (-) Ajuste valor presente. C - Receita Financeira………..R$ 1.000,00.")

172

ADOÇAO INICIAL PROCEDIMENTOS E OBSERVAÇÕES por parte dos profissionais contábeis para a adoção inicial das disposições da Res.1255/2009:

173

ADOÇAO INICIAL A entidade deve, em seu balanço de abertura:

Reconhecer todos os ativos e passivos cujo reconhecimento é requerido ; Não reconhecer ativos e passivos não permitidos; Reclassificar itens reconhecidos de acordo com as práticas contábeis anteriores (ativo, passivo e patrimônio líquido); Aplicar IFRS na mensuração de todos os ativos e passivos reconhecidos.

; Aplicar IFRS na mensuração de todos os ativos e passivos reconhecidos.")

174

ADOÇAO INICIAL Ajustes resultantes da primeira adoção de IFRS devem ser reconhecidos diretamente no patrimônio líquido (resultados acumulados), na data da transição para IFRS. As práticas contábeis devem estar de acordo com cada norma IFRS efetiva na data de reporte para as primeiras demonstrações contábeis em IFRS (incluindo comparativos).

, na data da transição para IFRS. As práticas contábeis devem estar de acordo com cada norma IFRS efetiva na data de reporte para as primeiras demonstrações contábeis em IFRS (incluindo comparativos).")

175

ADOÇAO INICIAL De forma geral, quando da preparação do balanço IFRS de abertura, a entidade pode adotar uma ou mais das seguintes exceções: Combinações de negócios Transações de pagamentos com base em ações Custo atribuído – reavaliação como custo atribuído - valor justo Variações de conversão cumulativas Demonstrações contábeis separadas

176

ADOÇAO INICIAL Instrumentos financeiros compostos

Tributos diferidos sobre o lucro Acordos de concessão de serviços Atividades de extração Arrendamento mercantil Passivos por desativação incluídos no custo do ativo imobilizado

177

NBC homologadas pelo CFC

Assunto CPC Norma brasileira Norma Internacional Estrutura Conceitual para elaboração e apresentação das demonstrações contábeis CPC-00 NBC T 01 Framework Redução ao valor Recuperável de ativos CPC-01 NBC T 19.10 IAS 36 Efeitos das mudanças nas taxas de câmbio de demonstrações contábeis CPC-02 NBC T 7 IAS 21 Demonstrações dos Fluxos de Caixa CPC-03 NBC T 3.8 IAS 7 Ativo Intangível CPC-04 NBC T 19.8 IAS 38 Divulgação sobre partes relacionadas CPC-05 NBC T 17 IAS 24

178

NBC homologadas pelo CFC

Assunto CPC Norma brasileira Norma Internacional Operações de Arrendamento Mercantil CPC-06 NBC T 10.2 IAS 17 Subvenções e Assistências Governamentais CPC-07 NBC T 19.4 IAS 20 Custos de Transação e prêmios na emissão de títulos e valores mobiliários CPC-08 NBC T 19.14 IAS 39 Demonstração do Valor Adicionado (DVA) CPC-09 NBC T 3.7 Não tem Pagamento baseado em ações CPC-10 NBC T 19.15 IFRS 02 Contratos de Seguro CPC-11 NBC T 19.16 IFRS 04

CPC-09. NBC T 3.7. Não tem. Pagamento baseado em ações. CPC-10. NBC T IFRS 02. Contratos de Seguro. CPC-11. NBC T IFRS 04.")

179

NBC homologadas pelo CFC

Assunto CPC Norma brasileira Norma Internacional Ajuste a valor presente CPC-12 NBC T 19.17 Não tem Adoção inicial da lei no /07 e da medida provisória no 449/08 CPC-13 NBC T 19.18 Instrumentos Financeiros CPC-14 NBC T 19.19 IAS 39 a 32 Entidades de Incorporação Imobiliária OCPC-01 NBC T 10.23 Estoques(*) CPC-16 NBC T 19.20 IAS 2 Contratos de Construção (*) CPC-17 NBC T 19.21 IAS 11 Custos de Empréstimos(*) CPC-20 NBC T 19.22 IAS 23

CPC-16. NBC T IAS 2. Contratos de Construção (*) CPC-17. NBC T IAS 11. Custos de Empréstimos(*) CPC-20. NBC T IAS 23.")

180

NBC homologadas pelo CFC

Assunto CPC Norma brasileira Norma Internacional Combinação de Negócios(*) CPC-15 NBC T 19.23 IFRS 3 Demonstração intermediária (*) CPC-21 NBC T 19.24 IAS 34 Informação por segmentos (Segmentos operacionais) (*) CPC-22 NBC T 19.25 IFRS 08 Imobilizado (*) CPC-27 NBC T 19.1 IAS 16 Propriedades para investimentos (*) CPC-28 NBC T 19.26 IAS 40 Políticas contábeis-Mudanças de estimativa e erro (*) CPC-23 NBC T 19.11 IAS 8 Provisão e Passivo e Ativo Contingentes CPC-25 NBC T 19.7 IAS 37 Eventos Subseqüentes CPC-24 NBC T 19.12 IAS 10 Apresentação das demonstrações contábeis CPC-26 NBC T 3 NBC T 6 IAS 01

CPC-15. NBC T IFRS 3. Demonstração intermediária (*) CPC-21. NBC T IAS 34. Informação por segmentos (Segmentos operacionais) (*) CPC-22. NBC T IFRS 08. Imobilizado (*) CPC-27. NBC T IAS 16. Propriedades para investimentos (*) CPC-28. NBC T IAS 40. Políticas contábeis-Mudanças de estimativa e erro (*) CPC-23. NBC T IAS 8. Provisão e Passivo e Ativo Contingentes. CPC-25. NBC T IAS 37. Eventos Subseqüentes. CPC-24. NBC T IAS 10. Apresentação das demonstrações contábeis. CPC-26. NBC T 3. NBC T 6. IAS 01.")

181

NBC homologadas pelo CFC

Assunto CPC Norma brasileira Norma Internacional Ativos biológicos e produto agrícola CPC 29 NBCT 19.29 IAS 41 Receitas CPC 30 NBC T 19.30 IAS 18 Ativos não circulantes para venda e operações descontinuadas CPC 31 NBC T 19.28 IFRS 05 Tributos sobre o lucro CPC 32 NBCT 19.2 IAS 12 Benefícios a empregados CPC 33 NBC T 19.31 IAS 32 Exploração e avaliação de receitas minerais CPC 34 Não homologado IFRS 06

182

NBC homologadas pelo CFC

Assunto CPC Norma brasileira Norma internacional Adoção inicial dos pronunciamentos técnicos CPC 15 ao 40 43 NBC T 19.40 IFRS 1 CPC PME Contabilidade para pequenas e médias empresas PME NBC T 19.41

183

QUESTIONAMENTOS PARTICIPANTES: PROFISSIONAIS: EMPRESÁRIOS: ALUNOS:

PROFESSORES:

184

MUITO OBRIGADO Que todos profissionais se empenhem em aproveitar o momento ímpar da profissão para apresentar informações contábeis de qualidade aos usuários. SUCESSO A TODOS.

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")