Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade e Análise de Balanços

Silvia Pereira de Castro Casa Nova

2

Perguntas O que fazer com o lucro da empresa? Quais as decisões que as empresas podem tomar envolvendo Resultados? O que são Dividendos? O que são Reservas de Lucros? Cite alguns exemplos de Reservas de Lucros. O que é a DMPL? O que são reservas? O que são Reservas de Capital?

3

Balanço Patrimonial ATIVO PASSIVO + PL PATRIMÔNIO LÍQUIDO

ATIVO CIRCULANTE PASSIVO CIRCULANE ATIVO NÃO CIRCULANTE PASSIVO NÃO CIRCULANTE Realizável a Longo Prazo Exigível a Longo Prazo Permanente RESULTADO EXERCÍCIOS FUTUROS Investimentos PATRIMÔNIO LÍQUIDO Imobilizado Capital Social Intangível Reservas de Capital Diferido Reservas de Reavaliação Reservas de Lucros Ajustes de Avaliação Patrimonial

4

Patrimônio Líquido É a diferença entre o valor dos ativos e o dos passivos e resultado de exercícios futuros. É o valor contábil pertencente aos sócios ou acionistas. “É um número obtido aritmeticamente, que não reproduz nada em termos físicos ou de direito por si só. (...) Todavia, exatamente essa diferença demonstra a pujança, a solidez e a segurança da entidade.” IOB – Bol. 13/2003

Todavia, exatamente essa diferença demonstra a pujança, a solidez e a segurança da entidade. IOB – Bol. 13/2003.")

5

Patrimônio Líquido Capital Social Reservas de Capital

Reservas de Reavaliação Reservas de Lucros Ajustes de Avaliação Patrimonial

6

Capital Social Representa o investimento feito pelos acionistas na Companhia, na forma de: Valores entregues na constituição da empresa ou nos aumentos de capital; Valores obtidos pela empresa e que por decisão dos acionistas se incorporam ao capital.

7

Capital Social A conta Capital Social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada. Subscrição: ato por meio do qual o interessado formaliza sua intenção de adquirir um valor mobiliário (ações, debêntures etc.) Integralização: ato de efetivação da intenção seja em dinheiro ou outros bens.

Integralização: ato de efetivação da intenção seja em dinheiro ou outros bens.")

8

Reservas de Capital Constituídas com valores recebidos e que não transitam pelo Resultado como Receitas, por se referirem a reforço de seu Capital, sem terem como contrapartida qualquer esforço da empresa em termos de entrega de bens ou de prestação de serviços. (Manual, p. 316)

")

9

Reservas de Capital Ágio na subscrição de Ações

Alienação de Partes Beneficiárias Alienação de Bônus de Subscrição

10

Ágio na Subscrição de Ações

Diferença entre o preço que os acionistas pagam à Companhia pelas ações e seu valor nominal.

11

Alienação de Partes Beneficiárias e Bônus de Subscrição

Bônus de subscrição: títulos nominativos negociáveis que conferem ao seu proprietário o direito de subscrever ações do capital social da companhia emissora, nas condições previamente definidas. A emissão de bônus de subscrição está condicionada ao limite de capital autorizado previsto no Estatuto da empresa. Partes beneficiárias: títulos negociáveis, sem valor nominal, e estranhos ao capital. Conferem direito de crédito eventual e participação nos lucros anuais. A Lei nº /01 vedou às companhias abertas emitir partes beneficiárias. Se alienados, o produto é contabilizado em Reserva de Capital específica. No caso das Partes Beneficiárias, persistem os procedimentos contábeis para os saldos existentes

12

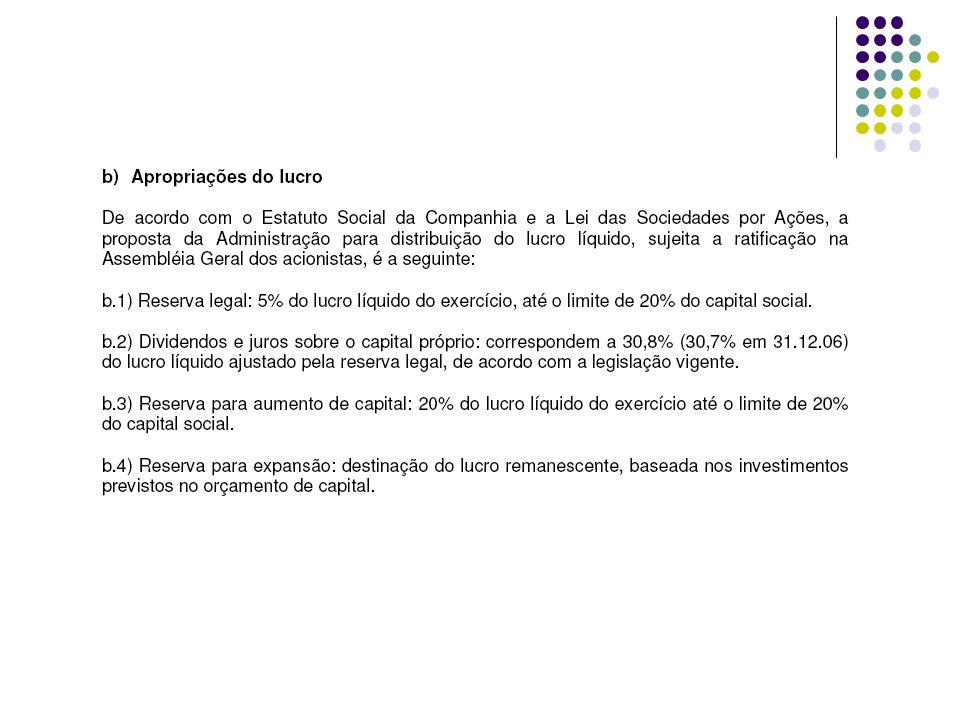

Reservas de Lucros São constituídas com os lucros obtidos pela empresa e ficam retidas com uma finalidade específica.

13

Reservas de Lucros Reserva Legal Reservas Estatutárias

Reservas para Contingências Reservas de Incentivos Legais Reservas Orçamentárias (Retenção de Lucros) Reservas de Lucros a Realizar

Reservas de Lucros a Realizar.")

14

Reserva Legal Objetivo

Assegurar a integridade do Capital Social e dar proteção ao credor. Base 5% do lucro líquido do exercício (LLE)

")

15

Reserva Legal Limites: Destinação

Obrigatório: 20% do Capital Social; Facultativo: saldo da Reserva Legal, somado ao montante das Reservas de Capital, atingir 30% do Capital Social. Destinação Utilização restrita à compensação de prejuízos e ao aumento do Capital Social.

16

Reservas Estatutárias

Objetivo Constituídas por determinação do Estatuto, que deverá: Definir sua finalidade; Fixar os critérios para determinar a parcela anual do lucro a ser utilizada; Estabelecer seu limite máximo. Restrição Não podem restringir o pagamento do dividendo obrigatório. São registradas como estatutárias apenas as que não estejam já previstas em Lei.

17

Reserva para Contingências

Objetivo: Compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado. Deverá ser indicada a causa da perda prevista. Visa equalizar a distribuição de dividendos. Destinação Será revertida no exercício em que deixem de existir as razões que justificaram sua constituição ou em que ocorrer a perda.

18

Exemplos Perdas cíclicas, tais como:

Geadas ou secas, que podem atingir empresas com plantações, criações ou estoques nessas áreas, ou ainda que dependem desses produtos para sua operações; Cheias, inundações ou outros fenômenos naturais que podem ocorrer em áreas onde se localizam estoques ou instalações da empresa, gerando prejuízos por perdas de bens, por paralisação temporária etc.

19

(Vide páginas 321 e 322 – Manual)

Exemplos Ou ainda: Empresas cujos produtos ou operações sejam de consumo cíclico ou de duração limitada; Iminência de desapropriação de um imóvel da empresa; Expectativas de paralisações temporárias grandes e extraordinárias devido a substituições anormais de equipamentos, escassez de matéria-prima etc. (Vide páginas 321 e 322 – Manual)

")

20

Provisão para Contingência Reserva para Contingência

Provisão x Reserva Provisão para Contingência Reserva para Contingência O fato gerador já ocorreu, despesa já ocorrida. O fato gerador não ocorrido (expectativa). Finalidade: Cobertura a perdas ou despesas já incorridas (em atenção ao regime de competência ). Finalidade: Cobertura a prejuízos futuros ainda não incorridos (não distribuir dividendos). Contrapartida: Diminuição do Resultado. Contrapartida: Diminuição de Lucros Acumulados (não afeta resultado). Aumento Passivo. Retenção de Lucros. Não há reversão (evento já ocorreu). Revertida para Lucros Acumulados, ocorrendo ou não o evento.

. Finalidade: Cobertura a perdas ou despesas já incorridas (em atenção ao regime de competência ). Finalidade: Cobertura a prejuízos futuros ainda não incorridos (não distribuir dividendos). Contrapartida: Diminuição do Resultado. Contrapartida: Diminuição de Lucros Acumulados (não afeta resultado). Aumento Passivo. Retenção de Lucros. Não há reversão (evento já ocorreu). Revertida para Lucros Acumulados, ocorrendo ou não o evento.")

21

Reserva de Lucros a Realizar

Constituição optativa. Objetivo: Evidenciar a parcela de lucros ainda não realizada financeiramente e não distribuir dividendo obrigatório, fixado como porcentagem do lucro, sobre essa mesma parcela.

22

Reserva de Lucros a Realizar

Considera-se realizada a parcela do lucro líquido que exceder da soma dos seguintes valores: I – o resultado líquido positivo da equivalência patrimonial; II – o lucro, ganho ou rendimento cujo prazo de realização financeira ocorrá após o término do exercício social seguinte. Deve considerar ainda os Ganhos com variações cambiais de longo prazo, conforme CVM. A Reserva será constituída pelo montante do dividendo mínimo obrigatório que ultrapassar a parcela realizada do lucro líquido do exercício.

23

Reserva de Lucros a Realizar

Reversão: Transferência direta para Dividendos a Pagar Quando: Recebimento de dividendos dos investimentos ou venda; Na transferência das operações para o curto prazo.

24

Retenção de Lucros Constituição optativa. Objetivo:

Atender orçamento de capital aprovado previamente, que compreenda: Fontes de recursos e aplicações de capital; Poderá ter a duração de até cinco exercícios, salvo no caso de projeto de investimento (duração maior).

.")

25

Reserva de Incentivos Fiscais

Desaparecerão dentre as Reservas de Capital, como eram contabilizadas anteriormente; As subvenções agora transitam pelo Resultado do Exercício e, após transferência para Lucros Acumulados, constituírão a Reserva de Incentivos Fiscais.

26

Exemplo Devolução de um imposto vinculado a um projeto de investimento; Valor recebido de maneira incondicional (todas as condições foram cumpridas); O valor devolvido de imposto será reconhecido como Receita; Posteriormente, será transferido para Reserva, via Lucros Acumulados.

; O valor devolvido de imposto será reconhecido como Receita; Posteriormente, será transferido para Reserva, via Lucros Acumulados.")

27

Reserva de Incentivos Fiscais

Se houver condição, deverá ser registrada como Passivo para, após cumpridas todas as condições ser transferida para o Resultado.

28

Exemplo Recebimento de um terreno de uma prefeitura com a condição de construir uma fábrica e operar durante um certo número de anos; Reconhecimento do Ativo (Terreno) pelo seu justo valor tendo como contrapartida um Passivo; O valor do Terreno será tranferido para Receita, quando todas as condições forem satisfeitas.

pelo seu justo valor tendo como contrapartida um Passivo; O valor do Terreno será tranferido para Receita, quando todas as condições forem satisfeitas.")

29

Lucros/Prejuízos Acumulados

Todo o resultado positivo das S/A deverá ser destinado: Pago em Dividendos Retidos em Reservas de Lucros Não pode ter saldo positivo no Balanço Patrimonial; Ou terá valor zero ou terá valor negativo como Prejuízos Acumulados; Continuará existindo na Contabilidade (Plano de Contas) sendo a contrapartida da transferência do Resultado do Exercício, da constituição das Reservas de Lucros e da distribuição de resultados.

sendo a contrapartida da transferência do Resultado do Exercício, da constituição das Reservas de Lucros e da distribuição de resultados.")

30

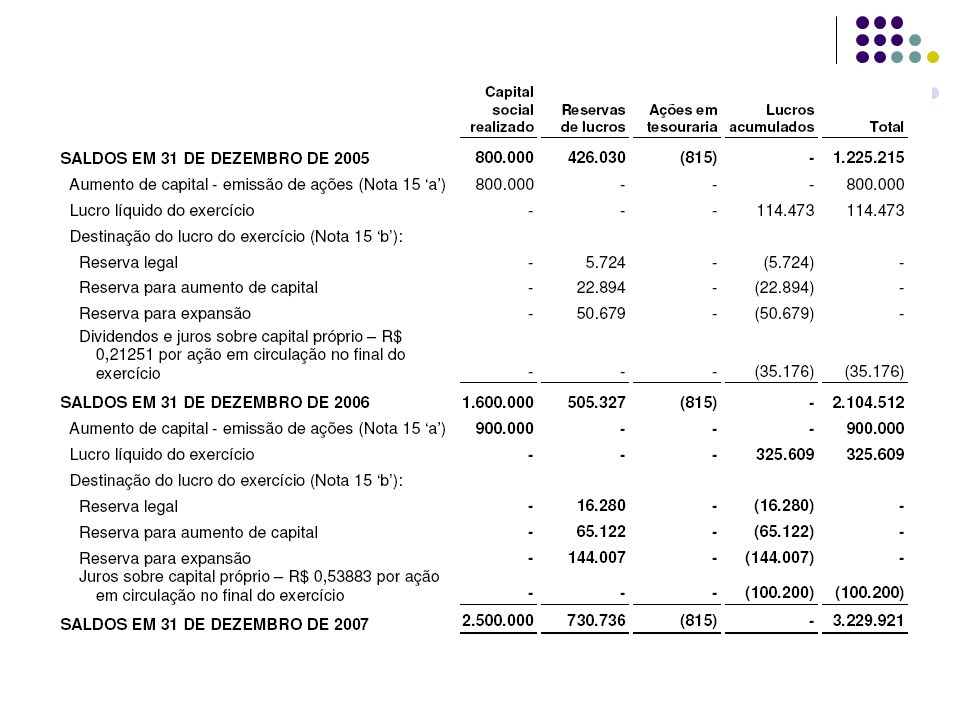

Demonstração das Mutações do Patrimônio Líquido

Mostra a movimentação ocorrida com as contas que compõem o Patrimônio Líquido, entre dois períodos.

31

Demonstração das Mutações do Patrimônio Líquido

Reservas de Lucros Movimentações Capital Reserva Legal Reserva Estatutária Lucros/ Prejuízos Acumulados Total Saldos em X0 Lucro Líquido do Exercício Proposta da destinação do lucro: Dividendos Saldos em X1

32

Reserva de Reavaliação

Aumentos do Patrimônio Líquido decorrentes de novas avaliações dos ativos; A realização destas reservas ocorrem na mesma proporção da realização do ativo reavaliado, pela depreciação ou venda; Reserva de Reavaliação Reflexa – resultante da reavaliação em coligadas e controladas avaliadas por Equivalência Patrimonial.

33

Reserva de Reavaliação

Procedimentos Avaliação feita por empresa especializada ou por três peritos nomeados em Assembléia (laudo avaliação). Reavaliações deveriam ser periódicas.

. Reavaliações deveriam ser periódicas.")

34

Exemplo Em 01/01/X5, a empresa reavaliou seus terrenos, que estavam registrados na contabilidade pelo valor de $1.000. O Laudo de Reavaliação indicou que o novo valor dos terrenos é de $3.000.

35

Exemplo - Solução Antes da Depois da Balanço Reaval. Reaval. Caixa 200

Terrenos 1.000 3.000 TOTAL 1.200 3.200 Capital 1.200 1.200 Reserva de Reavaliação - 2.000 TOTAL 1.200 3.200

36

Reserva de Reavaliação

As Reservas de Reavaliação desaparecerão. A partir de 2008, não poderão ser feitas novas reavaliações. Os saldos poderão: Ser revertidos, eliminados contra os respectivos Ativos; Permanecerão no Balanço e serão realizados, ou seja, transferidos para Lucros/Prejuízos Acumulados a medida em que os respectivos Ativos forem baixados.

37

Ajustes de Avaliação Patrimonial

Não é uma conta de Reserva, pois ainda não passou pelo Resultado do Exercício. Faz parte do PL mas não representa uma Reserva. Seu saldo não deve ser computado no cálculo do limite que as Reservas têm em relação ao Capital

38

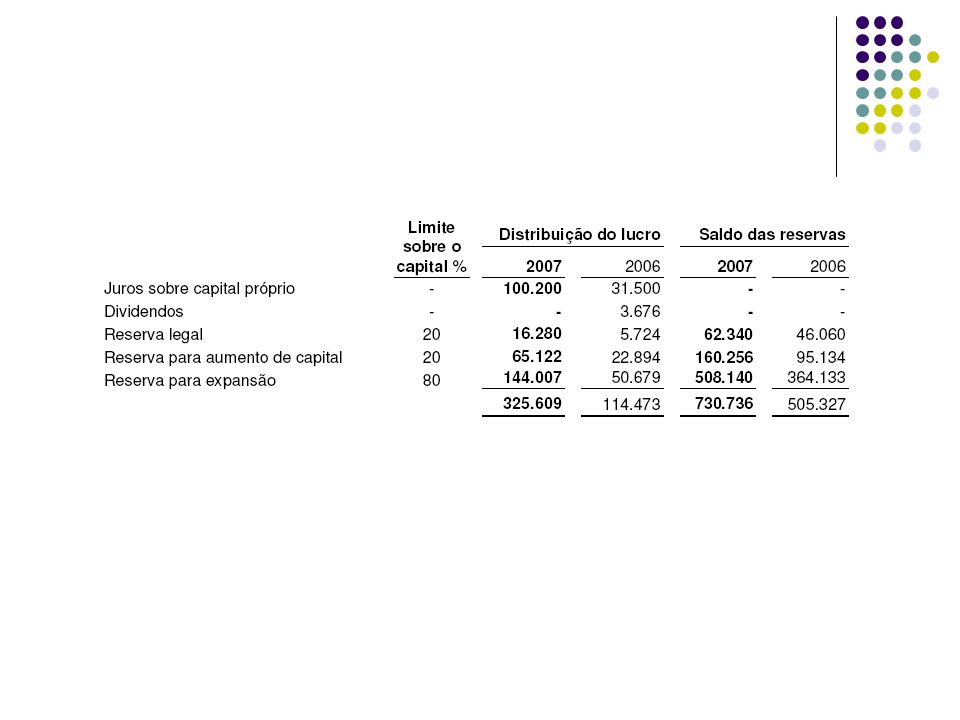

Limite do Saldo de Reservas de Lucro

O saldo das reservas de lucros, exceto as para contingências, de incentivos fiscais e de lucros a realizar, não poderá exceder o capital social. Atingindo esse limite, a assembléia deliberará sobre a aplicação do excesso na integralização ou aumento de capital social ou na distribuição de lucros. (Art. 199 – Lei 6.404/76 com alteração dada pela Lei /07)

")

39

Ajustes de Avaliação Patrimonial

É a contrapartida de: Variações de preço de mercado de Instrumentos Financeiros destinados a venda futura; Ativos e Passivos avaliados a mercado em reorganizações societárias (cisão, fusão e incorporação); Variações cambiais de investimentos no exterior.

; Variações cambiais de investimentos no exterior.")

40

Ajustes de Avaliação Patrimonial

Deverá ser transferida para Resultado do Exercício a medida da realização dos valores registrados nos Ativos ou Passivos: Instrumentos Financeiros: transferência para Venda Imediata ou efetiva negociação; Investimentos no Exterior: na realização dos investimentos (baixa).

.")

41

Reserva Legal Objetivo

Assegurar a integridade do Capital Social e dar proteção ao credor. Base 5% do lucro líquido do exercício (LLE)

")

42

Reserva Legal Limites: Destinação

Obrigatório: 20% do Capital Social; Facultativo: saldo da Reserva Legal, somado ao montante das Reservas de Capital, atingir 30% do Capital Social. Destinação Utilização restrita à compensação de prejuízos e ao aumento do Capital Social.

43

Exercício 1a O Patrimônio líquido da Cia. Reserva Legal em 31/12/X0, era composto pelas contas: Capital Social Reservas de Capital Reserva Legal Total O Lucro do exercício de X1 foi de Calcule e contabilize a Reserva Legal, considerando a legislação societária vigente.

44

Exercício 1a - Solução Reserva legal (5% do LLE): 4.000 x 5% = 200.

1º limite – obrigatório: 20% do CS: x 20% = 2.800 Saldo inicial da RL: 1.800 Valor da RL que poderia ser constituída: 2º limite – facultativo: 30% do CS: x 30% = 4.200 Saldo inicial da RL + RC: = 3.800 Valor da RL que poderia ser constituída: 400. Conclusão: o valor da RL a ser constituída no exercício é de 200 (5% do LLE) pois os limites não foram atingidos.

pois os limites não foram atingidos.")

45

Exercício 1b O Patrimônio líquido da Cia. Reservas em 31/12/X0, era composto pelas contas: Capital Reserva Legal Reserva Estatutária Total A empresa obteve um lucro líquido de e constituiu as seguintes reservas: legal, estatutária (10%) e reserva para contingências de Elabore a DMPL do exercício de X1 da empresa acima.

e reserva para contingências de Elabore a DMPL do exercício de X1 da empresa acima.")

46

Exercício 1b - Solução Reserva legal (5% do LLE): x 5% = 1º limite – obrigatório: 20% do CS: x 20% = Saldo inicial da RL: Valor da RL que poderia ser constituída: 2º limite – facultativo: 30% do CS: x 30% = Saldo inicial da RL + RC: = Valor da RL que poderia ser constituída: Conclusão: o valor da RL a ser constituída no exercício será de Reserva Estatutária: 10% de = Reserva de Contingências:

47

Reserva p/ Contingên-cias Lucros/ Prejuízos Acumu.

Exercício 1b - Solução Reservas de Lucros Capital Reservas de Capital Reserva Legal Reserva p/ Contingên-cias Reserva Estatu-tária Lucros/ Prejuízos Acumu. Total Saldos em X0 - Lucro Líquido do Exercício Proposta da destinação do lucro Reserva Legal ( ) Reserva para Contingências ( ) Reserva Estatutária ( ) Dividendos ( ) Saldos em X1

Reserva para Contingências. ( ) Reserva Estatutária ( ) Dividendos. ( ) Saldos em X")

48

Perguntas Quais as formas de distribuição dos lucros aos sócios no Brasil? O que são dividendos? O que são juros sobre capital próprio (JSCP)? Quais as diferenças entre dividendos e JSCP?

49

Tipos de ações Ações Ordinárias: Ações Preferenciais: Direito a voto

Preferência na distribuição de resultados

50

Dividendos Os dividendos representam a destinação dos lucros da companhia para os acionistas. Poderão ser utilizados na distribuição: Lucro do exercício; Lucros acumulados; Reservas de lucros; Reservas de capital (somente para ações preferenciais, em casos específicos). Não poderão ser distribuídos mediante redução do capital social.

. Não poderão ser distribuídos mediante redução do capital social.")

51

Dividendos O estatuto social da sociedade regulará a forma de distribuição dos dividendos, sempre em consonância com a Lei das S.A.; A Lei das S.A .não permite a distribuição de qualquer parcela do lucro verificado no exercício se houver resultados negativos acumulados superiores a esse nos exercícios anteriores (Art. 201).

.")

52

Dividendos - Cálculo Regulamentado pelo Art. 202 da Lei 6.404/76 e alterado pela Lei /01, que estabelece: “Os acionistas têm direito de receber como dividendo obrigatório, em cada exercício, a parcela dos lucros estabelecida no estatuto, ou se este for omisso, a importância determinada de acordo com as seguintes normas: I – metade do lucro líquido do exercício diminuído ou acrescido dos seguintes valores: a) reserva legal; b) reserva de contingência e a reversão da mesma formada em exercícios anteriores. II – o pagamento do dividendo determinado nos termos do inciso I poderá ser limitado ao montante do lucro líquido do exercício que tiver sido realizado, desde que a diferença seja registrada como reserva de lucros a realizar; III – os lucros registrados na reserva de lucros a realizar, quando realizados e não tiverem sido absorvidos por prejuízos subseqüentes, deverão ser acrescidos ao primeiro dividendo declarado após a realização.”

reserva legal; b) reserva de contingência e a reversão da mesma formada em exercícios anteriores. II – o pagamento do dividendo determinado nos termos do inciso I poderá ser limitado ao montante do lucro líquido do exercício que tiver sido realizado, desde que a diferença seja registrada como reserva de lucros a realizar; III – os lucros registrados na reserva de lucros a realizar, quando realizados e não tiverem sido absorvidos por prejuízos subseqüentes, deverão ser acrescidos ao primeiro dividendo declarado após a realização.")

53

Dividendos obrigatórios

Os acionistas têm direito de receber, como dividendo obrigatório em cada exercício, a parcela dos lucros estabelecida no estatuto; Se o estatuto for omisso em relação ao dividendo obrigatório, este deve ser calculado à base de 50% do Lucro Líquido Ajustado Lucro Líquido do período (-) Constituição da Reserva Legal do período (-) Constituição da Reserva de Contingências do período (+) Reversões de Reservas anteriores (=) Lucro Líquido Ajustado

Constituição da Reserva Legal do período. (-) Constituição da Reserva de Contingências do período. (+) Reversões de Reservas anteriores. (=) Lucro Líquido Ajustado.")

54

Dividendos obrigatórios

Observações Quando constar no estatuto matéria sobre o dividendo obrigatório, ele não poderá ser inferior a 25% do lucro líquido ajustado; As Reservas Estatutárias e Retenção de Lucros (investimentos, expansão) não poderão ser aprovadas em cada exercício, em prejuízo da distribuição do dividendo obrigatório.

não poderão ser aprovadas em cada exercício, em prejuízo da distribuição do dividendo obrigatório.")

55

Cálculo dos Dividendos Obrigatórios

Cálculo do Dividendo Obrigatório (+) Lucro Líquido do Exercício (-) Prejuízos Acumulados Reserva Legal Reserva para Contingência Reversão das Reservas (=) Lucro Líquido Ajustado Dividendo Obrigatório = 50% do Lucro Líquido Ajustado (Caso Estatuto seja omisso) Cálculo da Parcela Realizada do LLE (+) Lucro Líquido do Exercício (-) Resultado Líquido Positivo com Equivalência Patrimonial Lucro nas Vendas a Longo Prazo Ganhos com Variações Cambiais a Longo Prazo (=) Parcela Realizada do Lucro Líquido do Exercício Cálculo da Reserva de Lucros a Realizar Dividendo Obrigatório (*) (-) Parcela Realizada do Lucro do Exercício (=) Reserva de Lucros a Realizar

Lucro Líquido do Exercício. (-) Prejuízos Acumulados. Reserva Legal. Reserva para Contingência. Reversão das Reservas. (=) Lucro Líquido Ajustado. Dividendo Obrigatório. = 50% do Lucro Líquido Ajustado. (Caso Estatuto seja omisso) Cálculo da Parcela Realizada do LLE. (+) Lucro Líquido do Exercício. (-) Resultado Líquido Positivo com Equivalência Patrimonial. Lucro nas Vendas a Longo Prazo. Ganhos com Variações Cambiais a Longo Prazo. (=) Parcela Realizada do Lucro Líquido do Exercício. Cálculo da Reserva de Lucros a Realizar. Dividendo Obrigatório (*) (-) Parcela Realizada do Lucro do Exercício. (=) Reserva de Lucros a Realizar.")

56

Dividendos E quando o dividendo é fixado no estatuto?

Quando o estatuto fixar o percentual do dividendo desde a constituição da empresa (não for omisso) é livre sua fixação. Para as empresas já constituídas, cujo estatuto tenha sido omisso e cujo estatuto tenha sofrido alteração posterior, o dividendo obrigatório definido no estatuto não poderá ser inferior a 25% do lucro líquido ajustado nos termos do Art. 202 da Lei 6.404/76. E sendo o estatuto omisso, o dividendo obrigatório representará 50% do lucro líquido ajustado nos termos do Art. 202 da Lei 6.404/76.

é livre sua fixação. Para as empresas já constituídas, cujo estatuto tenha sido omisso e cujo estatuto tenha sofrido alteração posterior, o dividendo obrigatório definido no estatuto não poderá ser inferior a 25% do lucro líquido ajustado nos termos do Art. 202 da Lei 6.404/76. E sendo o estatuto omisso, o dividendo obrigatório representará 50% do lucro líquido ajustado nos termos do Art. 202 da Lei 6.404/76.")

57

Dividendos - Categorias

Quanto a ordem na fila de recebimento de parte dos lucros destinadas a tal fim: Dividendo prioritário; Dividendo não prioritário. Quanto ao direito ao seu recebimento, ainda que não se apure lucro em dado exercício: Dividendo cumulativo; Dividendo não cumulativo. Quanto a forma de apropriação dos lucros a serem distribuídos: Dividendo mínimo; Dividendo fixo; Dividendo obrigatório.

58

Dividendo Prioritário

Detentores de ações que conferem dividendo prioritário aos seus titulares têm prioridade de participação nos lucros. Se não houver lucro suficiente para o pagamento de dividendos a todos os acionistas, aqueles serão beneficiados. Em regra, os acionistas preferencialistas têm direito de receber dividendos prioritários.

59

Dividendo Cumulativo Dá direito ao seu beneficiário de recebê-lo no exercício em que houver lucros suficientes para sua distribuição, quando não for possível distribuí-lo no exercício social de sua competência.

60

Dividendo Fixos e Mínimos

Fixos: Não possibilita aos seus beneficiários participação em lucros remanescentes. Mínimos: possibilita aos seus beneficiários participação em lucros remanescentes a serem distribuídos em igualdade de condições com as ações ordinárias, depois de a estas garantido um dividendo igual ao mínimo. Como regra geral são atribuídos aos acionistas preferencialistas

61

Dividendos O art. 203 da Lei 6.404/76 estabelece:

“O disposto nos artigos 194 a 197, e 202, não prejudicará os direito dos acionistas preferenciais de receber dividendos fixos ou mínimos a que tenham prioridade, inclusive os atrasados, se cumulativos.”

62

Dividendos - Hierarquia

Lucro líquido Prejuízo acumulado Reserva Legal Dividendo Fixo/Mínimo prioritárias preferencial, inclusive cumulativos Reserva de Contingência Reserva Especial de Dividendos Não Distribuídos Reserva de Lucros a Realizar Dividendo Obrigatório Reserva de Retenção de Lucros e Reserva Estatutária

63

Exemplo 1 A empresa ABC tem as seguintes políticas de distribuição de dividendos: As Ações Preferenciais A têm direito a dividendo mínimo prioritário de 10% do valor patrimonial. São 250 ações. As Ações Preferenciais B têm dividendo mínimo prioritário de 6% do valor patrimonial. São em número de 250. As Ações Ordinárias têm dividendo mínimo de 6% do valor patrimonial. São 500 ações. O dividendo obrigatório deve ser calculado na base de 25% Lucro Líquido Ajustado. O Valor patrimonial das ações é de $1,50. O Lucro líquido do período é $60.

64

Exemplo 1 Lucro Líquido 60 Reserva Legal 3 Base de Cálculo 57

Percentual 25% Dividendos Obrigatórios 14 Dividendos por ação 0,014 Tipo Quant. VPA Base % Pref. A 250 1,50 375 10 Pref. B 6 Ord. 500 750 Total 1.000

65

Exemplo 1 Lucro Líquido 60 Reserva Legal 3 Base de Cálculo 57

Percentual 25% Dividendos Obrigatórios 14 Dividendos por ação 0,014 Tipo Quant. VPA Base % Dividendo Pref. A 250 1,50 375 10 37,50 Pref. B 6 22,50 Ord. 500 750 45,00 Total 1.000 105,00

66

Exemplo 1 Lucro Líquido 60 Reserva Legal 3 Base de Cálculo 57

Percentual 25% Dividendos Obrigatórios 14 Dividendos por ação 0,014 Tipo Quant. VPA Base % Dividendo Ajuste A pagar Pref. A 250 1,50 375 10 37,50 Pref. B 6 22,50 (3,00) 19,50 Ord. 500 750 45,00 (45,00) - Total 1.000 105,00 57,00

19,50. Ord ,00. (45,00) - Total ,00. 57,00.")

67

Exemplo 1 Pref. A % Pref. B Obrigatório 3,50 9% 18% Complemento 34,00

Pref. A % Pref. B Obrigatório 3,50 9% 18% Complemento 34,00 91% 16,00 82% Dividendo Mínimo 37,50 100% 19,50

68

Juros sobre Capital Próprio (JSCP)

Introduzido pela Lei Nº 9.249/95 (a mesma que extinguiu a correção monetária das demonstrações contábeis); Representam uma forma de Remuneração do Capital Próprio (semelhante aos dividendos); Benefício fiscal: se os JSCP forem contabilizados como despesa financeira no resultado do exercício, são dedutíveis para fins de Imposto de Renda; Há incidência de Imposto de Renda Retido na Fonte (15%); A CVM determinou que os JSCP devem ser destinados diretamente da conta Lucros Acumulados, e exige das companhias que optam pelo lançamento dos JSCP como despesas financeiras que revertam tal valor na última linha da Demonstração do Resultado do Exercício.

; Representam uma forma de Remuneração do Capital Próprio (semelhante aos dividendos); Benefício fiscal: se os JSCP forem contabilizados como despesa financeira no resultado do exercício, são dedutíveis para fins de Imposto de Renda; Há incidência de Imposto de Renda Retido na Fonte (15%); A CVM determinou que os JSCP devem ser destinados diretamente da conta Lucros Acumulados, e exige das companhias que optam pelo lançamento dos JSCP como despesas financeiras que revertam tal valor na última linha da Demonstração do Resultado do Exercício.")

69

Juros sobre Capital Próprio (JSCP)

A dedução do JSCP é permitida desde que: Valor da remuneração esteja limitado à aplicação da Taxa de Juros de Longo Prazo (TJLP) sobre o valor do Patrimônio Líquido do exercício anterior (exceto Reserva de Reavaliação); Valor apurado seja limitado a: 50% do lucro do exercício antes da sua contabilização; ou 50% do saldo de lucros acumulados e reserva de lucros; Dos dois, pode ser utilizado o maior.

sobre o valor do Patrimônio Líquido do exercício anterior (exceto Reserva de Reavaliação); Valor apurado seja limitado a: 50% do lucro do exercício antes da sua contabilização; ou. 50% do saldo de lucros acumulados e reserva de lucros; Dos dois, pode ser utilizado o maior.")

70

Juros sobre Capital Próprio (JSCP)

Por que não são de fato juros sobre o capital próprio? São função do lucro; São imputados ao dividendo obrigatório; Não refletem o custo do capital próprio. Portanto, são uma destinação do resultado do exercício.

71

Exemplo 2 A companhia X tem ações distribuídas no mercado, com valor nominal de $1,00 sendo: As Ações Preferenciais A têm direito a dividendo prioritário, fixo e não cumulativo de 10% do valor patrimonial. São 325 ações. As Ações Preferenciais B têm dividendo prioritário, mínimo e cumulativo de 6% do capital social. São 300 ações. As Ações Ordinárias são em número de 625. Todas as ações gozam do direito de receber dividendo obrigatório equivalente a 25% do lucro líquido ajustado. O dividendo obrigatório deve ser calculado na base de 25% Lucro Líquido Ajustado. As ações têm valor patrimonial de $2,00 e valor nominal de $1,00. O Lucro líquido do período é de $85, desse total são $20 de lucros a realizar.

72

Exemplo 2 Lucro Líquido 85 Reserva Legal 4 Base de Cálculo 81

Percentual 25% Dividendos Obrigatórios 20 Dividendos por ação 0,016 Tipo Quant. Valor Base % Pref. A 325 2,00 650,00 10 Pref. B 300 1,00 300,00 6 Ord. 625 0,016 Total 1.250

73

Exemplo 2 Lucro Líquido 85 Reserva Legal 4 Base de Cálculo 81

Percentual 25% Dividendos Obrigatórios 20 Dividendos por ação 0,016 Tipo Quant. Valor Base % Dividendo Pref. A 325 2,00 650,00 10 65,00 Pref. B 300 1,00 300,00 6 18,00 Ord. 625 0,016 10,00 Total 1.250 93,00

74

Exemplo 2 Lucro Líquido 85 Reserva Legal 4 Base de Cálculo 81

Percentual 25% Dividendos Obrigatórios 20 Dividendos por ação 0,016 Tipo Quant. Valor Base % Dividendo Por ação Ajuste A pagar Pref. A 325 2,00 650,00 10 65,00 0,20 Pref. B 300 1,00 300,00 6 18,00 0,06 (2,00) 16,00 Ord. 625 0,016 10,00 (10,00) - Total 1.250 93,00 81,00

16,00. Ord , ,00. (10,00) - Total ,00. 81,00.")

Apresentações semelhantes