Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Pagamento por serviços ambientais - uma experiência brasileira Wilson Loureiro, UFPR/IAP Wilson Loureiro, UFPR/IAP ICMS Sócio-Ambiental, 7 e 8 de agosto de 2012, Recife, Pernambuco. ICMS Sócio-Ambiental, 7 e 8 de agosto de 2012, Recife, Pernambuco.

2

Considerado a primeira experiência formal brasileira de PSA Nasceu no Paraná, em 1991, da: Aliança entre os Poderes Público Estadual e os municípios, mediados pelo legislativo estadual; Demanda dos municípios; Modernização das políticas públicas ambientais, (princípio do protetor-beneficiário) Evolução conceitual e metodológica De compensação à incentivo, de incentivo a contribuição e, Criatividade e adaptação pelos Estados.

Evolução conceitual e metodológica De compensação à incentivo, de incentivo a contribuição e, Criatividade e adaptação pelos Estados.")

3

É a denominação de qualquer critério, ou um conjunto de critérios de caráter ambiental, utilizado para o cálculo do percentual que cada município de um Estado tem direito de receber quando do repasse de recursos financeiros do ICMS, definido na Constituição Federal.

4

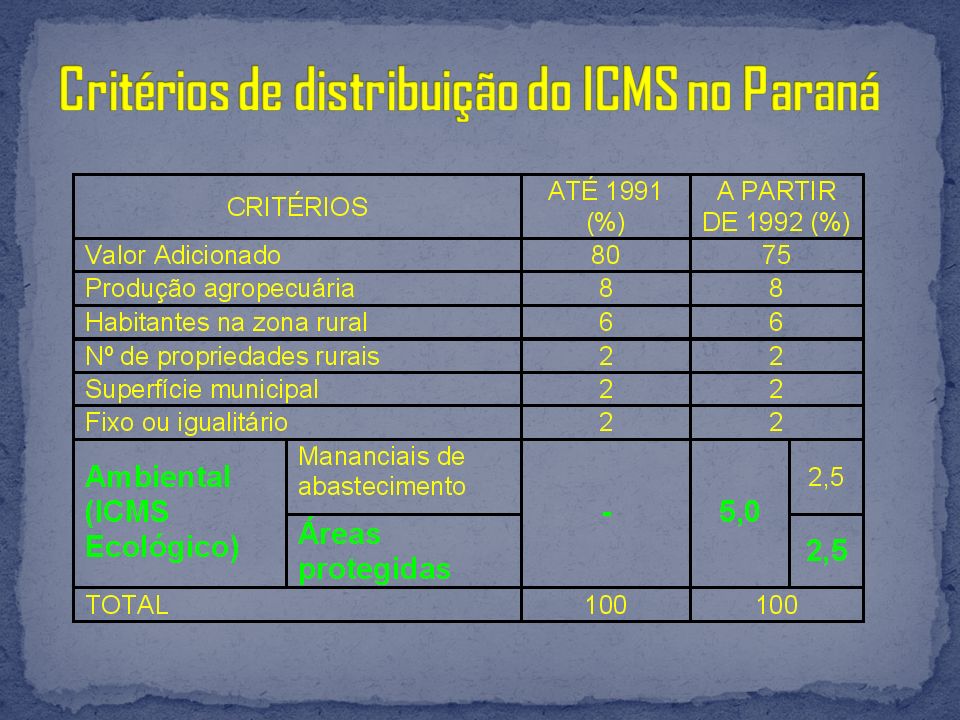

Noutras palavras, os municípios brasileiros têm direito de receber parte de recursos financeiros arrecadados de impostos federais e estaduais. No caso dos impostos estaduais nos interessa é o ICMS, imposto que depois de arrecadado, deve se repartido, ficando 75% para o Estado que o arrecadou, e 25% ser destinado aos municípios.

5

Artigo 158 (da CF) Pertencem aos municípios (entre outros): IV - vinte e cinco por cento do produto da arrecadação do imposto do Estado sobre operações relativas à circulação de mercadoria e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação. Parágrafo único- As parcelas de receita pertencentes aos municípios, mencionados no inciso IV, serão creditadas conforme os seguintes critérios: I - três quartos, no mínimo, na proporção do valor adicional nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios; II - até um quarto, de acordo com o que dispuser a lei estadual ou, no caso dos territórios, lei federal.

8

Alagoas; Amazonas; Bahia; Espírito Santo; Paraíba; Santa Catarina; Sergipe e, Rio Grande do Norte.

9

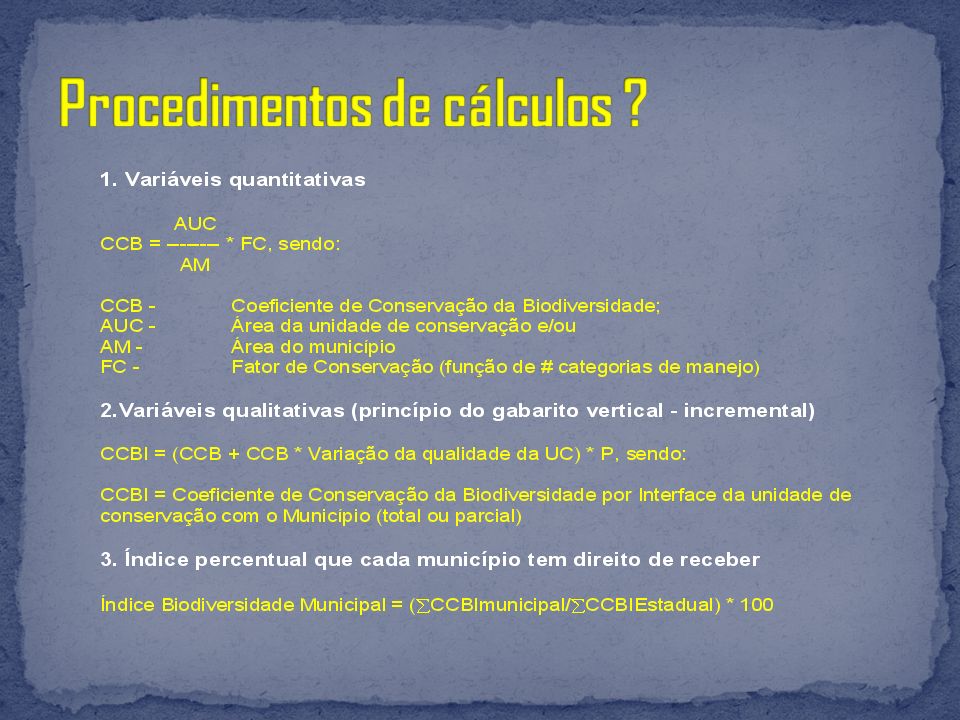

Conservação da biodiversidade: (Unidades de conservação, terras indígenas, comunidades tradicionais, recuperação de áreas degradadas e, conexão de fragmentos vegetais) Conservação dos solos; Coleta, processamento e destinação adequada do lixo; Conservação dos mananciais de abastecimento; Controle de queimadas e combate a incêndios florestais; Organização de sistemas municipais de meio Ambiente; Conservação do patrimônio histórico.

Conservação dos solos; Coleta, processamento e destinação adequada do lixo; Conservação dos mananciais de abastecimento; Controle de queimadas e combate a incêndios florestais; Organização de sistemas municipais de meio Ambiente; Conservação do patrimônio histórico.")

10

Os município se beneficiam por possuírem seus territórios integrados por: Unidades de Conservação: Federais, estaduais,municipais, Públicas, privadas, parcerias. Reserva Particular do Patrimônio Natural – RPPN; Terras Indígenas; Comunidade tradicional (Faxinais); Áreas (degradadas) em recuperação; Conectividade de fragmentos: Reserva legal e preservação permanente.

; Áreas (degradadas) em recuperação; Conectividade de fragmentos: Reserva legal e preservação permanente..")

11

a) tratativas entre o Município e o proprietário da RPPN; b) Aprovação de Lei Municipal; c) convênio entre o Município e entidade sem fins lucrativos, proprietária ou que represente o proprietário; d) Aprovação de Projeto específico d) prestação de Contas dos recursos recebidos; e) Auditoria.

tratativas entre o Município e o proprietário da RPPN; b) Aprovação de Lei Municipal; c) convênio entre o Município e entidade sem fins lucrativos, proprietária ou que represente o proprietário; d) Aprovação de Projeto específico d) prestação de Contas dos recursos recebidos; e) Auditoria.")

12

Entidades sem fins lucrativos devem estar cadastradas no Conselho Estadual do Meio Ambiente - CEMA A RPPN deverá contar com Plano de Manejo aprovado Excepcionalmente em até cinco anos poderá receber recursos para a proteção da integridade da UC e para a elaboração do Plano de Manejo. A integralidade dos recursos públicos disponibilizados deverão ser aplicados na conservação da RPPN.

16

Melhoria da da qualidade da conservação da biodiversidade; Justiça fiscal aos municípios que conservam; Modernização institucional: Reorientação das políticas públicas (precaução); Ações via corredores de biodiversidade; Organização de Sistemas Municipais de Meio Ambiente; Resgate das comunidades tradicionais; Reprodução e aprimoramentos nos Estados.

; Ações via corredores de biodiversidade; Organização de Sistemas Municipais de Meio Ambiente; Resgate das comunidades tradicionais; Reprodução e aprimoramentos nos Estados.")

17

O ICMS Ecológico não é panacéia, mas contribui muito de várias formas; Ampliar, otimizar e adaptar o ICMS Ecológico é fundamental: Integração institucional; Consolidação de programas fins; Adaptação nos Estados (cada caso é um caso); Garantir e “ampliar” a oportunidade dos critérios ambientais (ICMS Ecológico) na Reforma Tributária, associado ao fortalecimento dos municípios mais pobres.

; Garantir e ampliar a oportunidade dos critérios ambientais (ICMS Ecológico) na Reforma Tributária, associado ao fortalecimento dos municípios mais pobres.")

18

Wilson Loureiro wilson@loureiro.bio.br

Apresentações semelhantes

. Pertencem.>")

20 de outubro Reunião do Comitê Estratégico.>")