Carregar apresentação

A apresentação está carregando. Por favor, espere

1

OUVIDORIAS NO MERCADO SEGURADOR: TRANSPARÊNCIA NA RELAÇÃO COM CLIENTES

PAINEL: “Relacionamento com o cliente – Defesa do Consumidor João Marcelo Máximo Ricardo dos Santos - Diretor da SUSEP Dia 25 de maio de 2006, 17 h - Hotel Marriot

2

PANORAMA GERAL Economia globalizada e velocidade das mudanças

Aumento da conscientização dos consumidores Serviços agregados ao produto como diferencial competitivo Geração de Valor para acionistas e clientes Responsabilidade Social no ambiente em que atua a empresa Melhoria contínua de processos internos da Organização Gestão de Riscos e Prevenção de Fraudes e Crimes Corporativos Melhor relacionamento com Estado e Órgãos do Judiciário, Executivo e Legislativo, reduzindo demandas e processos

3

A PROTEÇÃO AO CONSUMIDOR MARCO : LEI nº 8.078, de 1990 (CDC)

Novo paradigma para as relações de consumo (entre as quais estão os seguros, a previdência complementar aberta e a capitalização), trazendo crescente conscientização da população quanto aos seus direitos

, trazendo crescente conscientização da população quanto aos seus direitos.")

4

AMBIENTE REGULATÓRIO EM TRANSFORMAÇÃO

Novo Modelo: Estímulo à atuação do agentes privados na implementação de suas próprias soluções, em um sistema reflexivo, focado nas estratégias de supervisão adotadas. Modelo Atual : Imposição de regras de conduta detalhadas e fiscalização de seu cumprimento

5

CENÁRIO PREDECESSOR DAS MUDANÇAS

Ineficiência das empresas no tratamento da insatisfação de seus clientes Excesso de pleitos dos consumidores junto aos poderes executivo e judiciário Atuação da SUSEP como mediador e “SAC” das sociedades e entidades fiscalizadas Acúmulo de processos administrativos na SUSEP

6

EFEITOS INDESEJÁVEIS A sobrecarga do Estado na solução de múltiplas controvérsias entre empresas e clientes e a existência de conflitos de interesses junto ao Poder Judiciário pode resultar em: danos à imagem e à confiabilidade retração do desenvolvimento dos mercados proteção excessiva do consumidor, com estímulo a fraudes e precedentes inadequados

7

Supervisão baseada em riscos (não mais em regras)

PERSPECTIVAS Supervisão baseada em riscos (não mais em regras) Regulação pelo Estado reduzida ao mínimo necessário para o bom funcionamento Devolução da responsabilidade de tratar as demandas do consumidor às fiscalizadas, ao estimular a criação de ouvidorias Monitoramento e estímulo à atuação eficaz e eficiente das ouvidorias reconhecidas pela SUSEP

Regulação pelo Estado reduzida ao mínimo necessário para o bom funcionamento. Devolução da responsabilidade de tratar as demandas do consumidor às fiscalizadas, ao estimular a criação de ouvidorias. Monitoramento e estímulo à atuação eficaz e eficiente das ouvidorias reconhecidas pela SUSEP.")

8

BENEFÍCIOS A MÉDIO E LONGO PRAZOS

PREVENÇÃO dos conflitos na esfera da empresa supervisionada, antes da necessidade da MEDIAÇÃO por terceiros REDUÇÃO das demandas ao Estado (Processos Administrativos – PAS/ SUSEP e Judiciários). MELHORIA CONTÍNUA dos Produtos e Procedimentos das fiscalizadas e da SUSEP, sob a ótica do CONSUMIDOR. GANHO DE CONFIABILIDADE da população na atividade securitária e no Órgão Fiscalizador.

. MELHORIA CONTÍNUA dos Produtos e Procedimentos das fiscalizadas e da SUSEP, sob a ótica do CONSUMIDOR. GANHO DE CONFIABILIDADE da população na atividade securitária e no Órgão Fiscalizador.")

9

HISTÓRICO NORMATIVO ANO 2004

Resolução CNSP nº 108, de 3 de fevereiro de Novas regras para os processos administrativos sancionadores. Redução de multa para as empresas que instituíssem ouvidorias. Resolução CNSP nº 110, de 7 de maio de 2004 – Requisitos mínimos para instituição de Ouvidorias pelo mercado. Circular SUSEP nº 250, de 15 de abril de Inclusão no cadastro de pendências da SUSEP, de empresas com excesso de reclamações de consumidores Circular SUSEP nº 274, de 3 de novembro de 2004 – Procedimentos de encaminhamento de demandas do consumidor às empresas com Ouvidorias

10

HISTÓRICO NORMATIVO ANO 2005

Resolução CNSP nº 127, de 5 de maio de Fim da mediação realizada pela SUSEP. Regula o Processo Administrativo Sancionador – PAS na SUSEP. Revoga a Resolução CNSP nº 42/00 e altera dispositivos da Resolução CNSP nº 60/01. Circular SUSEP nº 292, de 18 de maio de Disciplina os Processos de Atendimento ao Consumidor dos mercados supervisionados (PAC) e a transformação de suas denúncias em processos administrativos sancionadores (PAS).

e a transformação de suas denúncias em processos administrativos sancionadores (PAS).")

11

Resolução CNSP nº 108, de 2004 Novas instâncias para julgamento mais ágil dos recursos das empresas supervisionadas Benefício de redução de eventuais multas para as empresas que instituíssem ouvidorias Redução em ¼ no valor das multas, para empresas que não interponham recurso

12

Resolução CNSP nº 110, de 2004 Marco regulatório do reconhecimento das ouvidorias do mercado pela SUSEP Fomento à implantação voluntária das ouvidorias com elementos estruturais mínimos, por meio da outorga de benefícios criados e a serem criados no futuro

13

MODELO DE OUVIDORIA PROPOSTO PELA SUSEP

Alçada decisória de R$ ,00 por caso Autonomia do ouvidor, vinculação direta à Presidência da empresa e atuação personalizada, independente e imparcial Garantia de livre acesso do ouvidor aos setores da empresa para apuração e solução dos casos

14

SISTEMAS DE INFORMAÇÃO

Monitoramento dos prazos de atendimento pelos setores e resposta final das demandas Relatórios semestrais à Diretoria e ao Conselho de Administração <estatísticas, dados e informações sobre as ações desenvolvidas, conclusões e recomendações> Prazo para implementação das propostas e soluções apresentadas pelo ouvidor

15

ATRIBUIÇÕES DO OUVIDOR

Defesa dos direitos do consumidor na relação contratual e esclarecimentos dos deveres Solução dos conflitos e integração com áreas empresariais Otimização de rotinas, produtos, serviços e práticas mais adequadas às necessidades dos clientes Ciência formal, clara e objetiva ao consumidor da resposta, encaminhamentos da demanda, providências adotadas e aferição da satisfação com o atendimento prestado

16

PERFIL DO OUVIDOR Profissionais de renome e experiência, pessoas físicas ou jurídicas, terceiros prestadores desse serviço ou funcionários da empresa, ou ainda, o próprio Presidente da empresa Atuação idônea e ética, experiência, conhecimento da legislação securitária e habilidades inter-pessoais, voltadas à comunicabilidade, integração e capacidade para dirimir conflitos

17

PERFIL DO OUVIDOR <Cargo >

18

PERFIL DO OUVIDOR <Profissão/Formação >

19

FLEXIBILIDADE DO MODELO

ESTRUTURA: Variável <Empregados, consultores, associações, entidades de classe, federações ...> Rica experiência dos Projetos apresentados> FUNCIONALIDADE: Versátil. <Depende da cultura e objetivos institucionais> PADRÕES DE ATUAÇÃO: Livre criação <O mercado na busca de seu modelo ideal>

20

VANTAGENS INSTITUCIONAIS

Gestão eficiente das demandas do consumidor Correção de erros e eliminação da reincidência Melhoria contínua de processos, rotinas e procedimentos empresariais Transparência das ações e ineficácia do sistema para gestores e acionistas Co-responsabilidade da Alta administração

21

Circular SUSEP nº 250, de 2004 Inclusão no Sistema de Cadastro de Pendências da SUSEP das empresas com níveis de reclamação acima de padrões estabelecidos pela SUSEP por mais de 60 dias

22

Resolução CNSP nº127, de 2005 Substituição da mediação, meio pelo qual a SUSEP assistia os consumidores, prevenindo ou resolvendo conflitos, pelo encaminhamento prévio das demandas às ouvidorias reconhecidas nos termos da Resolução CNSP nº 110, de 2004. Retorno da responsabilidade pela solução dos conflitos às empresas, sem a necessidade de intervenção do Estado

23

- Eliminação da mediação

Circular SUSEP nº 292, de 2005 Disciplinou os procedimentos de atendimento ao consumidor e a transformação de suas denúncias em processos administrativos sancionadores - Eliminação da mediação - Abertura imediata de processo para apuração de irregularidades e aplicação das penalidades cabíveis - Monitoramento da eficiência e eficácia do atendimento aos consumidores, via índices de qualidade

24

A SUSEP apurará a irregularidade e imporá a penalidade quando cabível

Atuação da SUSEP O consumidor, insatisfeito com a solução da demanda pela empresa, poderá formalizar reclamação perante a SUSEP ou outros órgãos de defesa do consumidor e ajuizar ação judicial. A SUSEP apurará a irregularidade e imporá a penalidade quando cabível

25

1ºs Resultados Qualitativos das Mudanças Implementadas

O maior número de processos julgados e o valor total das multas arrecadadas (em razão do estoque acumulado) levaram os agentes do mercado a dispensar mais atenção ao tema do atendimento ao consumidor e às reclamações feitas perante a SUSEP, servindo de estímulo para o aumento da criação das ouvidorias

levaram os agentes do mercado a dispensar mais atenção ao tema do atendimento ao consumidor e às reclamações feitas perante a SUSEP, servindo de estímulo para o aumento da criação das ouvidorias.")

26

As Ouvidorias tornaram-se uma Realidade

Ouvidorias passaram a ser o instrumento de resolução de conflitos em última instância na esfera empresarial, antes da abertura de um processo administrativo As sociedades e entidades fiscalizadas que não haviam instituído ouvidorias fizeram-no, em face da evidente concorrência na construção do melhor canal de comunicação com o consumidor

27

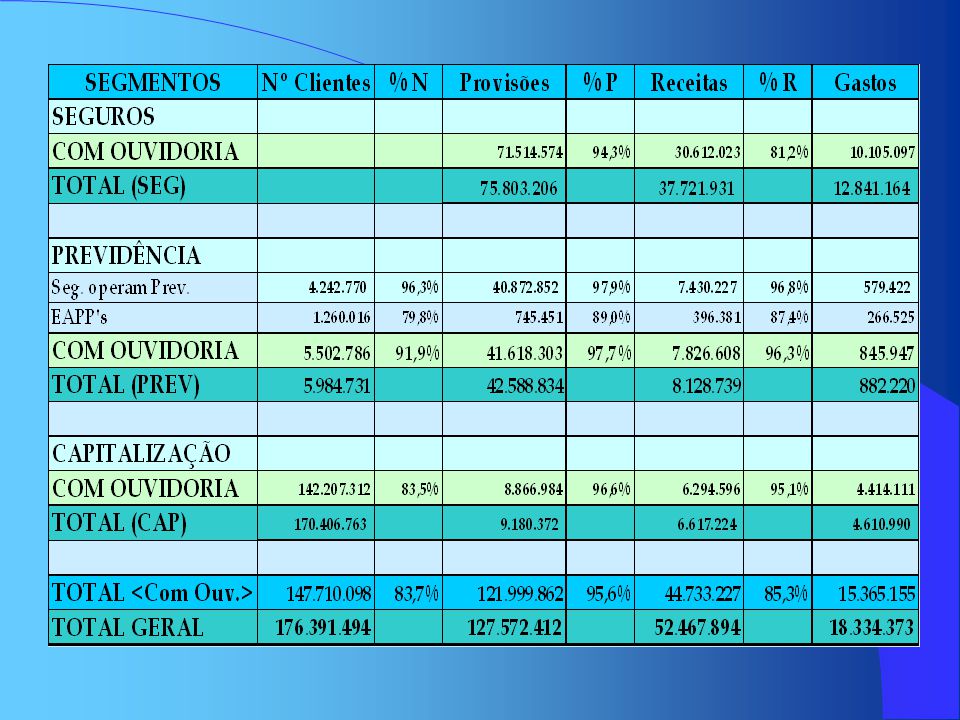

Estatísticas das Demandas do Consumidor dos Mercados de Seguros, Previdência e Capitalização (2001 a 2005)

")

28

ATENDIMENTOS AO PÚBLICO <Plantão SUSEP>

(*) Outros: Pedidos de Informação fora da alçada da SUSEP (ex. Bacen, ANS, Outros órgãos públicos. Detran, Fenaseg, etc...)

Outros: Pedidos de Informação fora da alçada da SUSEP. (ex. Bacen, ANS, Outros órgãos públicos. Detran, Fenaseg, etc...)")

29

PROCESSOS INSTAURADOS (DENÚNCIA/RECLAMAÇÃO)

")

30

PROCESSOS JULGADOS

31

Arrecadação com Penalidades Pecuniárias

32

Ouvidorias Reconhecidas X Market Share

34

OUVIDORIA COLETIVA FENASEG-DPVAT

35

MONITORANDO A QUALIDADE DA ATUAÇÃO

AS ESTATÍSTICAS E ÍNDICES DE MONITORAMENTO DA QUALIDADE DE ATUAÇÃO DAS OUVIDORIAS RECONHECIDAS, VISAM A REAVALIAÇÃO PERIÓDICA DE SUA EFICÁCIA E A MANUTENÇÃO OU SUSPENSÃO DOS BENEFÍCIOS ACESSÓRIOS...

36

PARÂMETROS PARA AVALIAR A QUALIDADE DA ATUAÇÃO ...

ÍNDICE DE RECLAMAÇÕES INFUNDADAS = Nº ATENDIMENTOS SUSEP (SEM PROCESSOS) > POUCA DIVULGAÇÃO DA OUVIDORIA ÍNDICE DE CONSUMIDORES INSATISFEITOS OU DEMANDAS NÃO RESPONDIDAS PELA OUVIDORIA = Nº PACs (PROCESSOS ATENDIMENTO) > INEFICIÊNCIA OPERACIONAL ÍNDICE DE RECLAMAÇÕES PROCEDENTES = Nº PAS (PROCESSOS SANCIONADORES) > INEFICÁCIA DO SISTEMA

-> POUCA DIVULGAÇÃO DA OUVIDORIA. ÍNDICE DE CONSUMIDORES INSATISFEITOS OU DEMANDAS NÃO RESPONDIDAS PELA OUVIDORIA = Nº PACs (PROCESSOS ATENDIMENTO) -> INEFICIÊNCIA OPERACIONAL. ÍNDICE DE RECLAMAÇÕES PROCEDENTES = Nº PAS (PROCESSOS SANCIONADORES) -> INEFICÁCIA DO SISTEMA.")

37

IMAGEM DA INSTITUIÇÃO DE SEGUROS JUNTO AO PÚBLICO

A SATISFAÇÃO DO CONSUMIDOR COM A SUSEP NÃO É UM TERMÔMETRO DO DESENVOLVIMENTO DO MERCADO A FORMA DE ATUAÇÃO DAS EMPRESAS DO MERCADO SEGURADOR É FUNDAMENTAL PARA A FORMAÇÃO DE OPINIÃO, O AUMENTO DE CREDIBILIDADE E DA PARTICIPAÇÃO NO MARKET-SHARE E NO PIB BRASILEIRO.

38

INTERFACE COM PROJETOS ESTRATÉGICOS

RES. CNSP 115/04 e Circular Susep 290/05: QUALIFICAÇÃO E CERTIFICAÇÃO DOS PROFISSIONAIS QUE ATUAM NAS SUPERVISIONADAS (100% ATÉ 2010) ATENDIMENTO AO CONSUMIDOR // “OUVIDORIAS” LIQUIDAÇÃO/REGULAÇÃO DE SINISTROS COMERCIALIZAÇÃO DE PRODUTOS SISTEMAS DE CONTROLES

ATENDIMENTO AO CONSUMIDOR // OUVIDORIAS LIQUIDAÇÃO/REGULAÇÃO DE SINISTROS. COMERCIALIZAÇÃO DE PRODUTOS. SISTEMAS DE CONTROLES.")

39

1ºs Relatórios das Ouvidorias reconhecidas e atuantes

AÇÕES DA SUSEP 2005/2006 Expectativa de maior nº de Processos de Reconhecimento de Ouvidorias – abrangendo Empresas de menor porte (> uso ouvidorias coletivas) Divulgação dos Canais de acesso Ouvidorias mercado via Internet, tb. na Homepage SUSEP 1ºs Relatórios das Ouvidorias reconhecidas e atuantes Acompanhamento dos prazos p/ conclusão de demandas e respostas ao consumidor Monitoramento por Itens de Controles da qualidade da atuação das Ouvidorias

Divulgação dos Canais de acesso Ouvidorias mercado via Internet, tb. na Homepage SUSEP. 1ºs Relatórios das Ouvidorias reconhecidas e atuantes. Acompanhamento dos prazos p/ conclusão de demandas e respostas ao consumidor. Monitoramento por Itens de Controles da qualidade da atuação das Ouvidorias.")

40

Alteração da postura e atuação dos agentes privados e públicos:

RESULTADOS ESPERADOS Alteração da postura e atuação dos agentes privados e públicos: 1 – Eliminação do passivo de reclamações no Estado (Poderes Executivo e Judiciário), BACEN, SUSEP E PROCONS 2 – Adoção de estruturas mais adequadas e eficientes para atender o consumidor, reduzindo o nível de reclamações 3 - Implantação do novo modelo pela maior parte do mercado, focado na Excelência e melhoria contínua 4 – Exercício de uma supervisão mais eficaz, com foco na gestão dos riscos e nos sistemas de atendimento ao consumidor e não mais sobre cada demanda ou regra específica

, BACEN, SUSEP E PROCONS. 2 – Adoção de estruturas mais adequadas e eficientes para atender o consumidor, reduzindo o nível de reclamações. 3 - Implantação do novo modelo pela maior parte do mercado, focado na Excelência e melhoria contínua. 4 – Exercício de uma supervisão mais eficaz, com foco na gestão dos riscos e nos sistemas de atendimento ao consumidor e não mais sobre cada demanda ou regra específica.")

41

CONSEQUÊNCIAS PARA O ESTADO E SUPERVISIONADOS

SALTO QUALITATIVO x COMPETITIVIDADE A NÍVEL INTERNACIONAL RESPONSABILIDADE SOCIAL ATUAÇÃO EFETIVA DO ESTADO MELHORIA DOS PRODUTOS E SERVIÇOS BASEADA NOS ANSEIOS DO CONSUMIDOR AMADURECIMENTO DOS AGENTES DO MERCADO EXCELÊNCIA DA ATUAÇÃO DAS SUPERVISIONADAS

42

INTEGRAÇÃO MERCADOS SEGUROS-FINANCEIRO

Seguradoras e Grupos financeiros- bancários criando Ouvidorias Unificadas, num movimento sincronizado e cumprindo os requisitos legais Identificação e possibilidade de redução de riscos operacionais e legais Última oportunidade para resolver conflitos na esfera empresarial, sem intervenção do Estado Instrumento de Desenvolvimento do mercado.

43

VISÃO INTERNACIONAL Estados Unidos

Estatísticas mostram que os consumidores estão cada vez mais exigentes, e menos impressionados com os seguros do que no ano passado (2005) As empresas devem evitar estratégia de reclusão e ampliar os canais de comunicação com os segurados. Fonte:

As empresas devem evitar estratégia de reclusão e ampliar os canais de comunicação com os segurados. Fonte:")

44

VISÃO INTERNACIONAL França

De 2002 a 2005 a percepção dos franceses sobre o mercado de seguros deteriorou, em razão da acessibilidade das tarifas São requisitos formadores da boa imagem das seguradoras: · Tarifas baixas · Melhor serviço de atendimentos ao consumidor · Melhor relação qualidade-preço · Bom engajamento na relação com seus clientes e a vontade de fazer mais que o necessário para a sua satisfação. Fonte: Fédération française des Societés d’Assurance

45

VISÃO INTERNACIONAL França

Fatores que levam os franceses à escolha de uma seguradora: Excelência nos Serviços de atendimento ao consumidor - principal ferramenta para melhoria de imagem Qualidade dos serviços adicionais oferecidos Material de divulgação e contratos de fácil compreensão Resposta efetiva aos anseios dos clientes Segurança da recepção das indenizações Responsabilidade social: atuação das empresas nas comunidades

46

VISÃO INTERNACIONAL Reino Unido (Pesquisa Lloyd’s)

84% dos consumidores vêem o preço como a questão + importante, e as “perícias” da industria de seguros - relevantes Em 2º lugar: o contrato de confiança e a conquista de transparência e abertura. Quanto à reputação geral das seguradoras: para 61% dos segurados é boa e enquanto 32% crêem que é fraca. Conclusão - os fatores que podem fortalecer a reputação da industrias de seguros são: aumento de transparência e abertura; e melhor comunicação com o público e a sociedade. Fonte: The Association of British Insurers

47

VISÃO INTERNACIONAL Alemanha

A expansão do ramo segurador é certa, porém nunca será grande o suficiente, e há a percepção de uma insegurança frente à possibilidade de se contratar um seguro certa ou erroneamente. A mentalidade dos consumidores alemãs, é comparada a um ganho em loteria já que os prêmios pagos pela maioria dos consumidores serão revertidos em indenização para aqueles que os sinistros se concretizarem. A maior conseqüência para uma seguradora inadimplente perante seus contratados é, com certeza, a imagem que ela carregará, o que para muitos representa uma perda muito maior do que a monetária. Fonte: Revista “Geiche Meinung”

48

ESTATÍSTICAS (ACRJ) A participação da atividade seguradora no PIB dos países desenvolvidos oscila entre 6% e 10%, no Brasil está em cerca de 3%. Estudos indicam que 37 milhões de brasileiros compõem as faixas C, D e E, com renda mensal de até seis salários mínimos. o potencial de penetração dos seguros pessoais nessa faixa é de 10 milhões de pessoas -> atingir camadas da população que não contavam com quase nenhum tipo de proteção para bens, vida, saúde ou família ...

49

GANHOS COLETIVOS TRANSPARÊNCIA DAS RELAÇÕES DE CONSUMO - CONFIABILIDADE BOA IMAGEM DA INDUSTRIA DE SEGUROS PERANTE O CLIENTE-CIDADÃO DESENVOLVIMENTO DOS MERCADOS DE SEGUROS, PREVIDÊNCIA E CAPITALIZAÇÃO

Apresentações semelhantes