Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SEMINÁRIO O MICROEMPREENDEDOR INDIVIDUAL MEI APRESENTAÇÃO

BRAULINO JOSÉ DOS SANTOS 17 DE MAIO DE 2011 08:30: Início da apresentação na Corat Explicar que esta apresentação não é um “treinamento” sobre o Simples Nacional Mas uma breve apresentação do que é o Simples Nacional e como andam os trabalhos da SE e do CGSN

2

PROGRAMA Empresas Contábeis Referências Aspectos Legais

Breve Histórico Roteiro do Empreendedor Individual Lei Complementar 128/08 e Alterações da LC 123/06 Definição do MEI Benefícios Atividades Enquadráveis Contratação de Empregado Quanto Pagar de Imposto Obrigações Acessórias Inscrição Cobertura Previdenciária Saída do Regime Empresas Contábeis Referências 08:30: Início da apresentação na Corat Explicar que esta apresentação não é um “treinamento” sobre o Simples Nacional Mas uma breve apresentação do que é o Simples Nacional e como andam os trabalhos da SE e do CGSN

3

Abrangência do Simples Nacional Abrangência do Simples Nacional

Pessoas Jurídicas Pessoas Jurídicas fora da LC 123/2006 fora da LC 123/2006 LC 123/2006 LC 123/2006 Simples Nacional (arts. 12 a 41) Vedações - art. 17 Simples Nacional (arts. 12 a 41) Vedações - art. 17 Efeitos Gerais Efeitos Gerais ME e EPP (art. 3º) ME e EPP (art. 3º) 08:30: Início da apresentação na Corat Explicar que esta apresentação não é um “treinamento” sobre o Simples Nacional Mas uma breve apresentação do que é o Simples Nacional e como andam os trabalhos da SE e do CGSN MEI LC 128/08

Vedações - art. 17. Simples Nacional (arts. 12 a 41) Vedações - art. 17. Efeitos Gerais. Efeitos Gerais. ME e EPP. (art. 3º) ME e EPP. (art. 3º) 08:30: Início da apresentação na Corat. Explicar que esta apresentação não é um treinamento sobre o Simples Nacional. Mas uma breve apresentação do que é o Simples Nacional e como andam os trabalhos da SE e do CGSN. MEI. LC 128/08.")

4

Fundamento Legal: Lei Complementar nº 123 de Lei Complementar nº 128 de Resolução CGSN nº 58 de 2009. Medida Provisória nº 529, de 07/04/2011.

5

Resolução CGSN nº 58, de 27 de abril de 2009

DOU de Dispõe sobre o Microempreendedor Individual – MEI no âmbito do Simples Nacional. Alterada pela Resolução CGSN nº 60, de 22 de junho de Alterada pela Resolução CGSN nº 64, de 17 de agosto de Alterada pela Resolução CGSN nº 67, de 16 de setembro de Alterada pela Resolução CGSN nº 68, de 28 de outubro de 2009 Alterada pela Resolução CGSN nº 70, de 26 de janeiro de Alterada pela Resolução CGSN nº 73, de 4 de maio de Alterada pela Resolução CGSN nº 76, de 13 de setembro de Alterada pela Resolução CGSN nº 78, de 13 de setembro de Alterada pela Resolução CGSN nº 81, de 18 de janeiro de Alterada pela Resolução CGSN nº 83, de 26 de janeiro de Alterada pela Resolução CGSN nº 84, de 25 de fevereiro de Alterada pela Resolução CGSN nº 87, de 3 de maio de (MP 529/2011)

")

6

BREVE HISTÓRICO

7

Cobertura Previdenciária

Condições O que é MEI MICRO CRÉDITO Cobertura Previdenciária Benefícios Custos

8

DEFINIÇÃO O MEI é o empresário individual a que se refere o art. 966 do Código Civil, que tenha auferido receita bruta, no ano-calendário anterior, de até R$ ,00, optante pelo Simples Nacional, que tenha até um empregado e não possua mais de um estabelecimento nem participe de outra empresa como titular, sócio ou administrador.

9

CENÁRIO Estima-se no Brasil +/- 11 milhões de empresas informais;

Desafio à formalização: custo menor do que viver “escondido”; Formalização: caráter burocrático, pagamento de impostos altos, exigência de obrigações acessórias asfixiantes, fiscalização; Falta de credibilidade do governo e em sua máquina administrativa;

10

A FORMALIZAÇÃO... MELHORA O AMBIENTE DE NEGÓCIOS DO PAÍS;

PROMOVE INCLUSÃO SOCIAL E PREVIDENCIÁRIA; RESGATA CIDADANIA; FOMENTA POSSIBILIDADE DE CRESCIMENTO; PÚBLICO ALVO – MAIS DE 11 MILHÕES DE INFORMAIS.

11

VANTAGENS DA FORMALIZAÇÃO

Poder registrar até 1 empregado com baixo custo; Isenção de taxas – registro/alvará; Obrigação única por ano com declaração do faturamento ; Acesso a serviços bancários, inclusive crédito; Baixo custo para se formalizar, no máximo R$ 33,25 por mês (MP 529); Controles simplificados (não há necessidade de contabilidade formal); Segurança Jurídica – formalização está amparada em Lei Complementar que impede alterações por Medida Provisória. Cobertura Previdenciária para o Empreendedor e sua família;

; Controles simplificados (não há necessidade de contabilidade formal); Segurança Jurídica – formalização está amparada em Lei Complementar que impede alterações por Medida Provisória. Cobertura Previdenciária para o Empreendedor e sua família;")

12

São mais de 400 ocupações típicas do MEI

MICROEMPREENDEDOR INDIVIDUAL - MEI O QUE É MEI? É uma oportunidade para quem trabalha por conta própria conquistar cidadania e formalizar um pequeno negócio com menos burocracia e de graça. CANDIDATOS A MEI: autônomos e ambulantes que não pagam tributos, mas também não têm direitos previdenciários ou benefícios de que é formal. São mais de 400 ocupações típicas do MEI Ex.: costureira, eletricista, jardineiro, manicure, pedreiro, pipoqueiro etc..

13

LC 128/2008 – ALTERAÇÕES NA LC 123/2006 MICROEMPREENDEDOR INDIVIDUAL (MEI) – receita bruta até R$ ,00 Recolhimento mensal (por meio do DAS): (11% do SM)(5% do SM MP /04/2011) para o INSS do segurado empresário (contribuinte individual), reajustado na mesma data de reajustamento de benefícios R$ 1,00 de ICMS (caso esteja sujeito) R$ 5,00 de ISS (caso esteja sujeito) Dispensado de entrega da GFIP, se não tiver empregado Quando tiver empregado Poderá possuir um único empregado, que receba exclusivamente um salário mínimo (ou o salário da categoria) deverá reter, a contribuição do empregado (8%) e recolher (por GPS) juntamente com a cota patronal de 3% calculada sobre a remuneração Deverá entregar a GFIP

: (11% do SM)(5% do SM MP /04/2011) para o INSS do segurado empresário (contribuinte individual), reajustado na mesma data de reajustamento de benefícios. R$ 1,00 de ICMS (caso esteja sujeito) R$ 5,00 de ISS (caso esteja sujeito) Dispensado de entrega da GFIP, se não tiver empregado. Quando tiver empregado. Poderá possuir um único empregado, que receba exclusivamente um salário mínimo (ou o salário da categoria) deverá reter, a contribuição do empregado (8%) e recolher (por GPS) juntamente com a cota patronal de 3% calculada sobre a remuneração. Deverá entregar a GFIP.")

14

Atividades enquadráveis:

I – Comércio em geral; II – Indústria em geral (poucas exceções); III – Serviços de natureza não intelectual/sem regulamentação legal, como, por exemplo, lavanderia, salão de beleza, lava jato, reparação, manutenção, instalação, auto escolas, chaveiros, organização de festas, encanadores, borracheiros, trabalhos complementares da constr. civil, tais como a colocação de piso, forro, serviços de pintura e revestimentos, digitação, usinagem, solda, transporte municipal de passageiros, agências de viagem, dentre inúmeros outros. IV – Escritórios de serviços contábeis.

; III – Serviços de natureza não intelectual/sem regulamentação legal, como, por exemplo, lavanderia, salão de beleza, lava jato, reparação, manutenção, instalação, auto escolas, chaveiros, organização de festas, encanadores, borracheiros, trabalhos complementares da constr. civil, tais como a colocação de piso, forro, serviços de pintura e revestimentos, digitação, usinagem, solda, transporte municipal de passageiros, agências de viagem, dentre inúmeros outros. IV – Escritórios de serviços contábeis.")

15

Atividades não enquadráveis:

I - Construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores, II - Serviços de natureza intelectual/regulamentados por lei, como, por exemplo, consultórios médicos/odontológicos, empresas de consultoria/instrutoria, escritórios de advocacia, dentre inúmeros outros. III - Conservação, vigilância e limpeza.

16

INSS 5% SM MP 529/11

17

MICROEMPREENDEDOR INDIVIDUAL - MEI

O MEI NÃO PAGA: Taxas e honorários para formalização ou abertura; IRPJ (Imposto de Renda de Pessoa Jurídica); CSLL (Contribuição Social Sobre o Lucro); PIS (Programa de Integração Social); COFINS (Contribuição para o Financiamento de Seguridade Social); IPI (Imposto Sobre Produtos Industrializados); CPP (Contribuição Patronal Previdenciária); A 1ª Declaração Anual de Ajuste a ser feita pelos escritórios de serviços contábeis inscritos pelo Simples Nacional ou suas entidades representativas não será cobrada (as demais serão por conta do MEI).

; CSLL (Contribuição Social Sobre o Lucro); PIS (Programa de Integração Social); COFINS (Contribuição para o Financiamento de Seguridade Social); IPI (Imposto Sobre Produtos Industrializados); CPP (Contribuição Patronal Previdenciária); A 1ª Declaração Anual de Ajuste a ser feita pelos escritórios de serviços contábeis inscritos pelo Simples Nacional ou suas entidades representativas não será cobrada (as demais serão por conta do MEI).")

19

Custo do Empreendedor Individual

MICROEMPREENDEDOR INDIVIDUAL - MEI Custo do Empreendedor Individual com o empregado(R$) Salário mínimo 545,00 Previdência Patronal (3%) 16,35 FGTS (8%) 43,60 TOTAL MENSAL 604,95 + Direitos trabalhistas: férias, 13º , vale-transporte, aviso prévio etc.

Salário mínimo. 545,00. Previdência Patronal (3%) 16,35. FGTS (8%) 43,60. TOTAL MENSAL. 604,95. + Direitos trabalhistas: férias, 13º , vale-transporte, aviso prévio etc.")

20

.

21

MICROEMPREENDEDOR INDIVIDUAL - MEI Benefícios do MEI: Cobertura da Previdência Social para o empreendedor e sua família; Segurança para desenvolver seu pequeno negócio de forma legal; Dispensa da formalidade de escrituração fiscal e contábil; Com o CNPJ, pode emitir notas e vender para outras empresas e para o governo; Pode comprovar renda legal e financiar compras com acesso facilitado aos serviços bancários.

22

Produtos, serviços e oportunidades

Bancários Capacitação Compras do governo Associativismo...

23

Fonte: SERT/BPP: www.bancodopovo.sp.gov.br

MICROCRÉDITO BANCO DO POVO PAULISTA Fonte: SERT/BPP:

24

.

25

.

26

SAÍDA DO REGIME por excesso de Receita Bruta (RB)

2º situação: Excesso de RB no 1º ano: mais de 20% (acima de R$ ,00): Sai do regime. Efeito retroativo com multa e juros 1º situação: Excesso de RB no 1º ano: até 20% (até R$ ,00): Sai do regime no ano seguinte 26

: Sai do regime. Efeito retroativo com multa e juros. 1º situação: Excesso de RB no 1º ano: até 20% (até R$ ,00): Sai do regime no ano seguinte. 26.")

27

DESENQUADRAMENTO 1 – POR OPÇÃO: No mês de Janeiro, até seu último dia útil, em aplicativo disponibilizado no Portal do Simples Nacional, produzindo efeitos a partir de 1º de janeiro do ano-calendário da comunicação 2 – OBRIGATÓRIA: A - Quando deixar de atender a qualquer das condições previstas nos incisos III a VI do § 1º do art. 1º da Resolução 58/2008 ou quando se transformar em sociedade empresária; Resolução 58/2008, art. 1º, §1º: III – exerça tão-somente atividades constantes do Anexo Único da Resolução 58/2009; IV – possua um único estabelecimento; V – não participe de outra empresa como titular, sócio ou administrador; VI – não contrate mais de um empregado A.1 – COMUNICAÇÃO: até o último dia útil do mês subsequente àquele em que ocorrida a situação de vedação. 27 27

28

DESENQUADRAMENTO A.2 – EFEITOS: a partir do mês subsequente ao da ocorrência da situação impeditiva; B - Quando exceder, no ano-calendário, o limite de receita bruta de R$36.000,00 ou, no caso de início de atividade, o limite proporcional B.1 – COMUNICAÇÃO: deverá ser efetuada até o último dia útil do mês subsequente àquele em que ocorrido o excesso. B.2 – EFEITOS: - a partir de 1º de janeiro do ano-calendário subsequente ao da ocorrência do excesso, na hipótese de não ter ultrapassado o referido limite em mais de 20%; - retroativamente a 1º de janeiro do ano-calendário da ocorrência do excesso, na hipótese de ter ultrapassado o referido limite em mais de 20%; 28 28

29

DESENQUADRAMENTO A Resolução 78 CGSN/2010 esclareceu que o desenquadramento de ofício não será efetuado se a atividade era admitida na data do enquadramento no Simei. A falta de comunicação, quando obrigatória, do desenquadramento do MEI da sistemática de recolhimento especial nos prazos determinados sujeitará o MEI a multa no valor de R$ 50,00, insusceptível de redução 29 29

30

PASSOS PARA FORMALIZAÇÃO

Antes de fazer o registro da formalização, consulte a prefeitura para saber se é possível desenvolver sua atividade no local (bairro, casa ou rua) que você deseja e se ela está de acordo com a legislação sanitária, que cuida da saúde pública, e a de uso e ocupação do solo, que protege e ordena o crescimento das cidades. A partir daí, todo o processo de inscrição será feito pela internet por meio do Portal do Empreendedor, criado exclusivamente para os interessados em se formalizar como microempreendedores individuais. O Portal do Empreendedor é de responsabilidade do Ministério do Desenvolvimento, Indústria e Comércio Exterior - MDIC.

que você deseja e se ela está de acordo com a legislação sanitária, que cuida da saúde pública, e a de uso e ocupação do solo, que protege e ordena o crescimento das cidades. A partir daí, todo o processo de inscrição será feito pela internet por meio do Portal do Empreendedor, criado exclusivamente para os interessados em se formalizar como microempreendedores individuais. O Portal do Empreendedor é de responsabilidade do Ministério do Desenvolvimento, Indústria e Comércio Exterior - MDIC.")

31

FORMALIZAÇÃO Quatro áreas principais compõem o portal:

• INFORME-SE: Nessa área estão descritas todas as informações para você entender o que é o Empreendedor Individual (MEI). Leia além dessa área no Portal, as seções O que é? Quem pode? Como me inscrevo? Responsabilidade e Cuidados. Basta clicar nessas palavras para ler. • SOLICITE ACESSO PARA INSCRIÇÃO: Para realizar uma nova inscrição é necessário solicitar acesso ao sistema clicando “FORMALIZE-SE” e informado na tela disponibilizada, o seu CPF, data de nascimento e um código de segurança, gerado pelo próprio sistema, identificado como “caracteres da imagem ao lado”.

. Leia além dessa área no Portal, as seções O que é Quem pode Como me inscrevo Responsabilidade e Cuidados. Basta clicar nessas palavras para ler. • SOLICITE ACESSO PARA INSCRIÇÃO: Para realizar uma nova inscrição é necessário solicitar acesso ao sistema clicando FORMALIZE-SE e informado na tela disponibilizada, o seu CPF, data de nascimento e um código de segurança, gerado pelo próprio sistema, identificado como caracteres da imagem ao lado .")

32

FORMALIZAÇÃO Quatro áreas principais compõem o portal: CONTIN...

COMPLETE SEUS DADOS: O empreendedor deverá completar seus dados pessoais, o da empresa a ser aberta e, definir a atividade que será desenvolvida, através da seleção da ocupação principal, disponível na própria tela. O CNAE será preenchido automaticamente pelo sistema. O passo final é o preenchimento do item “Declarações”, onde o empreendedor dará ciência que conhece as exigências do município no que diz respeito às regras de uso e ocupação de solo e exercício regular de sua atividade. Feito isso, você já recebe automaticamente os registros no CNPJ (Cadastro Nacional de Pessoa Jurídica) da Receita Federal, e a reserva do NIRE (Número de Inscrição no Registro de Empresas) da Junta Comercial do Estado, e o Certificado da Condição de Microempreendedor Individual que tem a função de Alvará de Funcionamento Provisório por um prazo de até 180 dias.

da Receita Federal, e a reserva do NIRE (Número de Inscrição no Registro de Empresas) da Junta Comercial do Estado, e o Certificado da Condição de Microempreendedor Individual que tem a função de Alvará de Funcionamento Provisório por um prazo de até 180 dias.")

33

FORMALIZAÇÃO Quatro áreas principais compõem o portal: CONTIN...

• IMPRIMA SEUS DOCUMENTOS: O empreendedor deverá imprimir o CERTIFICADO DA CONDIÇÃO DE MICROEMPREENDEDOR INDIVIDUAL que tem a função de Alvará de Funcionamento Provisório. Imprima também o Documento de Arrecadação Simplificada (DAS). É por meio dele que você fará o pagamento do imposto único e mensal. É possível gerar, de uma só vez, os DAS do ano inteiro e ir pagando mês a mês. O pagamento será feito na rede bancária e casas lotéricas, até o dia 20 de cada mês.

. É por meio dele que você fará o pagamento do imposto único e mensal. É possível gerar, de uma só vez, os DAS do ano inteiro e ir pagando mês a mês. O pagamento será feito na rede bancária e casas lotéricas, até o dia 20 de cada mês.")

34

MEI – Situações Práticas

Empresário atende as condições do artigo 18-A. Pode ser MEI optante pelo Simples Nacional e se beneficiar amplamente das isenções tributárias, da simplificação burocrática e de todos os benefícios da LC123/2006. Empresário não atende as condições do artigo 18-A, mas pode optar pelo Simples Nacional. Não pode ser MEI, mas usufrui o Simples Nacional e demais benefícios da LC 123/2006. Empresário não pode optar pelo Simples Nacional. Não pode ser MEI e usufrui apenas dos benefícios não tributários previstos na LC 123/2006. Empresário não pode ser ME ou EPP. Seguirá o tratamento tributário previsto para as médias e grandes empresas e não poderá usufruir os demais benefícios da LC 123/2006.

35

Condições para enquadramento

Condições para enquadrar-se como MEI e optar pelo SIMEI: (1) Ser Empresário individual (2) que tenha auferido receita bruta no ano- calendário anterior de até R$ ,00 Para empresas novas, o limite é proporcional: R$ 3.000,00 multiplicados pelo número de meses compreendido entre a abertura e o final do exercício. (3) Optante pelo Simples Nacional Para o empreendedor que se inscrever a partir de 01/07/2009, a opção pelo Simples Nacional será simultânea.

Ser Empresário individual. (2) que tenha auferido receita bruta no ano- calendário anterior de até R$ ,00. Para empresas novas, o limite é proporcional: R$ 3.000,00 multiplicados pelo número de meses compreendido entre a abertura e o final do exercício. (3) Optante pelo Simples Nacional. Para o empreendedor que se inscrever a partir de 01/07/2009, a opção pelo Simples Nacional será simultânea.")

36

Condições para enquadramento

(4) Não possuir mais de um estabelecimento; (5) Não ser titular, sócio ou administrador de outra empresa; (6) Exercer atividades que constem do Anexo Único da Resolução CGSN nº 58, de 27/04/2009, se registrados até 30/11/2010; (7) Exercer atividades que constem do Anexo Único da Resolução CGSN nº 78, de 13/09/2010, se registrados a partir de 01/12/2010; (8) Ter no máximo 1 empregado que receba até um salário-mínimo ou piso da categoria profissional); (9) Atender ao disposto nos artigos 3º e 17 da LC 123/2006.

Não possuir mais de um estabelecimento; (5) Não ser titular, sócio ou administrador de outra empresa; (6) Exercer atividades que constem do Anexo Único da Resolução CGSN nº 58, de 27/04/2009, se registrados até 30/11/2010; (7) Exercer atividades que constem do Anexo Único da Resolução CGSN nº 78, de 13/09/2010, se registrados a partir de 01/12/2010; (8) Ter no máximo 1 empregado que receba até um salário-mínimo ou piso da categoria profissional); (9) Atender ao disposto nos artigos 3º e 17 da LC 123/2006.")

37

MUITOS NÃO PRECISAM SER “MEI” PARA TER DIREITOS PREVIDENCIÁRIOS

Desde Janeiro/2007 os trabalhadores de baixa renda ganharam o direito de filiar-se à Previdência Social como contribuintes individuais, pagando apenas 11% do Salário-Mínimo, tendo direito a todos os benefícios previdenciários, à exceção da aposentadoria por tempo de contribuição. É possível, portanto, que recolham apenas o carnê da Previdência (GPS), com o código 1163, até o dia 15 de cada mês. Não é necessário abrir empresa, ter CNPJ, etc. A alteração foi trazida pela LC 123/2006, em seu art. 80, que alterou o art. 21 da Lei nº 8.212/1991. Esse recolhimento pode ser efetuado por qualquer trabalhador autônomo que atue em atividades notadamente urbanas para pessoas físicas, a exemplo de costureiras, faxineiras, diaristas, jardineiros, guardas-noturnos (aqueles de rua), manicuras que fazem seu serviço na casa das clientes, cozinheiras particulares, babás, motoristas particulares (com baixa remuneração), etc.

, com o código 1163, até o dia 15 de cada mês. Não é necessário abrir empresa, ter CNPJ, etc. A alteração foi trazida pela LC 123/2006, em seu art. 80, que alterou o art. 21 da Lei nº 8.212/1991. Esse recolhimento pode ser efetuado por qualquer trabalhador autônomo que atue em atividades notadamente urbanas para pessoas físicas, a exemplo de costureiras, faxineiras, diaristas, jardineiros, guardas-noturnos (aqueles de rua), manicuras que fazem seu serviço na casa das clientes, cozinheiras particulares, babás, motoristas particulares (com baixa remuneração), etc.")

38

LEGALIZAÇÃO DO MEI Trâmite especial no site: Passo a Passo: 1) BUSCA DE INFORMAÇÕES: o microempreendedor deve pesquisar informações e orientações necessárias ao registro e à legalização; 2) CONSULTA DE VIABILIDADE: é desejável efetuar pesquisa da descrição oficial do endereço de interesse e da possibilidade de exercício das atividades desejadas no local. A pesquisa é feita na Prefeitura onde o MEI exercerá sua atividade. 3) PREENCHIMENTO DE DADOS: no Portal do Empreendedor deve ser preenchido o formulário eletrônico com os dados requeridos para a inscrição. Durante o preenchimento, será validado o CPF e verificada a existência de impedimentos; 4) DECLARAÇÕES: o MEI deve concordar com os termos das declarações de desimpedimento, de opção pelo Simples Nacional, de ciência e responsabilidade, de enquadramento como ME e, se for o caso, de emancipação;

BUSCA DE INFORMAÇÕES: o microempreendedor deve pesquisar informações e orientações necessárias ao registro e à legalização; 2) CONSULTA DE VIABILIDADE: é desejável efetuar pesquisa da descrição oficial do endereço de interesse e da possibilidade de exercício das atividades desejadas no local. A pesquisa é feita na Prefeitura onde o MEI exercerá sua atividade. 3) PREENCHIMENTO DE DADOS: no Portal do Empreendedor deve ser preenchido o formulário eletrônico com os dados requeridos para a inscrição. Durante o preenchimento, será validado o CPF e verificada a existência de impedimentos; 4) DECLARAÇÕES: o MEI deve concordar com os termos das declarações de desimpedimento, de opção pelo Simples Nacional, de ciência e responsabilidade, de enquadramento como ME e, se for o caso, de emancipação;")

39

LEGALIZAÇÃO DO MEI 5) TRANSMISSÃO DE DADOS: as informações e as declarações efetuadas no formulário eletrônico serão automaticamente transmitidas para as bases de dados das Juntas Comerciais, da Secretaria da Receita Federal do Brasil e do INSS. 6) CONFIRMAÇÃO DA INSCRIÇÃO: a inscrição será confirmada com o fornecimento do NIRE, do CNPJ e do NIT na Previdência Social. O NIRE e o CNPJ serão incorporados ao Certificado da Condição de MEI, impresso pelo Portal. 7) COMUNICAÇÃO AOS DEMAIS ÓRGÃOS: os dados cadastrais correspondentes à inscrição do microempreendedor serão disponibilizados para demais órgãos e entidades responsáveis. As informações serão disponibilizadas eletronicamente a partir do sexto dia do mês subseqüente à inscrição pelo Portal do Simples Nacional; 8) EMISSÃO DE OUTROS REGISTROS: ao receber os dados transmitidos pela Receita Federal do Brasil, órgãos e entidades responsáveis pela concessão do alvará e de licenças de funcionamento devem realizar, automaticamente, o registro dessas situações em seus cadastros e promover as ações cabíveis. Estados, Distrito Federal e municípios também devem realizar, sem a interferência do contribuinte, em procedimento interno, as inscrições tributárias.

TRANSMISSÃO DE DADOS: as informações e as declarações efetuadas no formulário eletrônico serão automaticamente transmitidas para as bases de dados das Juntas Comerciais, da Secretaria da Receita Federal do Brasil e do INSS. 6) CONFIRMAÇÃO DA INSCRIÇÃO: a inscrição será confirmada com o fornecimento do NIRE, do CNPJ e do NIT na Previdência Social. O NIRE e o CNPJ serão incorporados ao Certificado da Condição de MEI, impresso pelo Portal. 7) COMUNICAÇÃO AOS DEMAIS ÓRGÃOS: os dados cadastrais correspondentes à inscrição do microempreendedor serão disponibilizados para demais órgãos e entidades responsáveis. As informações serão disponibilizadas eletronicamente a partir do sexto dia do mês subseqüente à inscrição pelo Portal do Simples Nacional; 8) EMISSÃO DE OUTROS REGISTROS: ao receber os dados transmitidos pela Receita Federal do Brasil, órgãos e entidades responsáveis pela concessão do alvará e de licenças de funcionamento devem realizar, automaticamente, o registro dessas situações em seus cadastros e promover as ações cabíveis. Estados, Distrito Federal e municípios também devem realizar, sem a interferência do contribuinte, em procedimento interno, as inscrições tributárias.")

40

Isenções de Custos e Auxilio Gratuito

O MEI não terá custos relativos a : taxas, emolumentos e demais custos relativos à abertura, inscrição, registro, alvará, licença e cadastro. prestação de informações e orientações completas sobre o conceito, o registro e a legalização, os benefícios e as obrigações, os custos e a periodicidade, a documentação exigida e os requisitos necessários para inscrição nos demais órgãos; execução dos serviços necessários à sua inscrição no Portal do Empreendedor

41

EMPRESAS DE CONTABILIDADE Optantes pelo Simples na forma do Anexo III individualmente ou em conjunto com suas entidades de classe Atendimento gratuito para inscrição e enquadramento do empreendedor, bem como para a elaboração da primeira declaração anual simplificada da empresa. Fornecimento dos resultados de pesquisas quantitativas e qualitativas relativas às microempresas e empresas de pequeno porte optantes pelo SIMPLES NACIONAL por eles atendidas. Promoção de eventos de orientação fiscal, contábil e tributária para as microempresas e empresas de pequeno porte optantes pelo SIMPLES NACIONAL por eles atendidas. LC 123/2006, art. 18, §22B e 22C

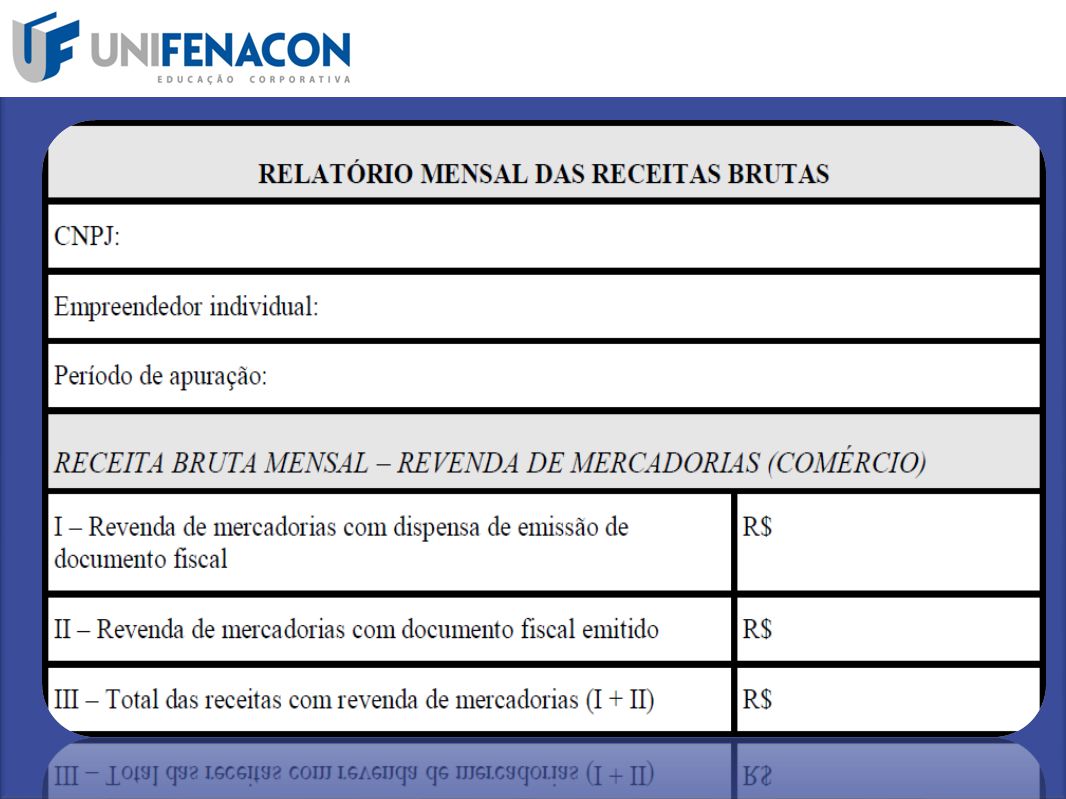

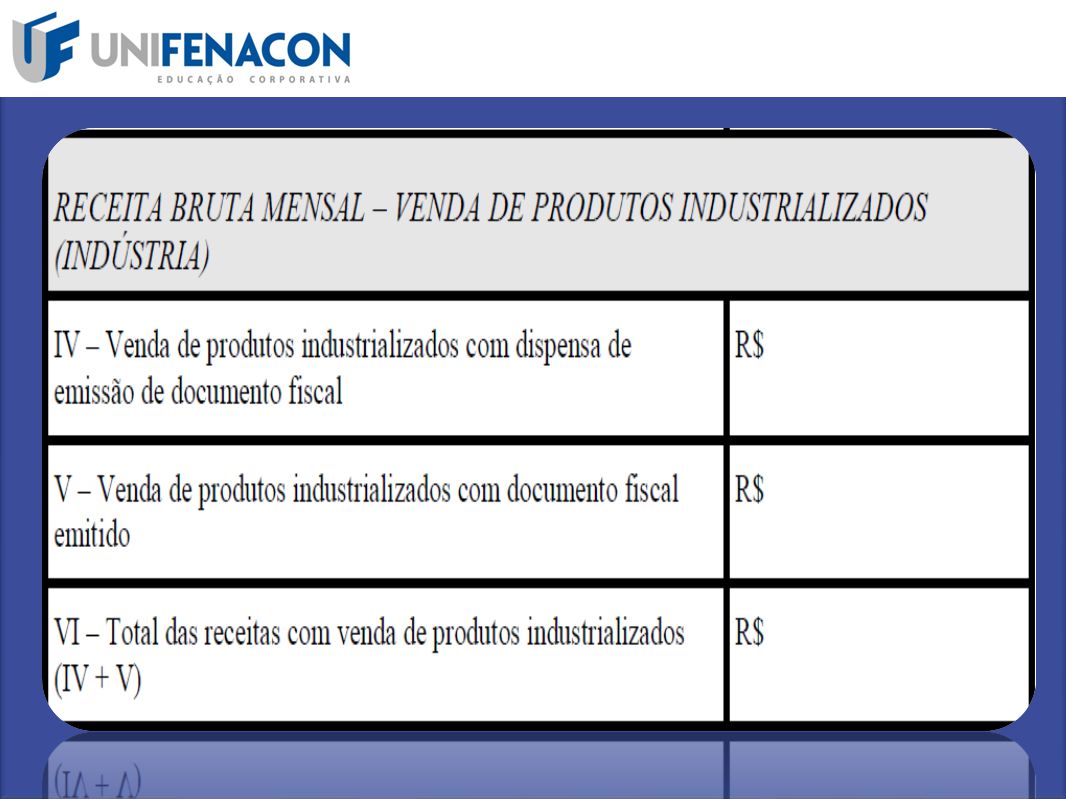

45

Contabilidade: Relatório Mensal das Receitas Brutas

Todo mês, até o dia 20, o Empreendedor Individual deverá preencher (pode ser manualmente), o Relatório Mensal das Receitas que obteve no mês anterior;

, o Relatório Mensal das Receitas que obteve no mês anterior;")

46

Contabilidade: Relatório Mensal das Receitas Brutas

Ao término do preenchimento, o empreendedor deve: Assinar o relatório Anexar ao relatório os documentos fiscais emitidos Anexar ao relatório os documentos fiscais de compras de mercadorias ou de prestação de serviços tomados. O EMPREENDEDOR NÃO PODE COMPRAR NENHUM PRODUTO OU SERVIÇO SEM DOCUMENTO FISCAL.

47

Contabilidade: Relatório Mensal das Receitas Brutas

Ao término do preenchimento, o empreendedor deve: Manter o relatório em boa guarda para apresentação à fiscalização, quando solicitado; O relatório será utilizado para fazer a DECLARAÇÃO ANUAL DO SIMPLES NACIONAL para o MICROEMPREENDEDOR INDIVIDUAL (DASN-SIMEI); Essa declaração tem que ser entregue no mês de janeiro de cada ano.

; Essa declaração tem que ser entregue no mês de janeiro de cada ano.")

48

Contabilidade: Relatório Mensal das Receitas Brutas

Ao término do preenchimento, o empreendedor deve: Manter o relatório em boa guarda para apresentação à fiscalização, quando solicitado; O relatório será utilizado para fazer a DECLARAÇÃO ANUAL DO SIMPLES NACIONAL para o MICROEMPREENDEDOR INDIVIDUAL (DASN-SIMEI); Essa declaração tem que ser entregue no mês de janeiro de cada ano.

; Essa declaração tem que ser entregue no mês de janeiro de cada ano.")

49

Declaração Anual Simplificada

Todo ano o Empreendedor Individual deve declarar o valor do faturamento do ano anterior; Essa declaração tem que ser entregue no mês de janeiro de cada ano; (31/05/11). A primeira declaração será preenchida pelo contador gratuitamente; As declarações dos anos seguintes poderão ser feitas pelo próprio empreendedor.

. A primeira declaração será preenchida pelo contador gratuitamente; As declarações dos anos seguintes poderão ser feitas pelo próprio empreendedor.")

50

Tributação O pagamento desses valores será feito por meio de um documento chamado DAS - Documento de Arrecadação do Simples Nacional, que é gerado pela Internet; Esse documento pode ser gerado por qualquer pessoa em qualquer computador ligado à Internet; O pagamento será feito na rede bancária e casas lotéricas, até o dia 20 de cada mês.

51

ORIENTAÇÃO PRÉVIA PARA O EMPREENDEDOR INDIVIDUAL

1 Possibilidade de exercer a atividade no local escolhido Requisitos para licenças de funcionamento (atividade, porte, grau de risco e localização) 2 3 3 Requisitos para operação (sanitários, por exemplo) Num curto prazo, será disponibilizado às prefeituras um sistema pelo qual as exigências estarão on-line e, mediante declarações de conhecimento e responsabilidade, o empreendedor poderá obter o alvará já no ato do registro no portal.

Requisitos para operação (sanitários, por exemplo) Num curto prazo, será disponibilizado às prefeituras um sistema pelo qual as exigências estarão on-line e, mediante declarações de conhecimento e responsabilidade, o empreendedor poderá obter o alvará já no ato do registro no portal.")

52

ALVARÁ PROVISÓRIO A inscrição no Portal do Empreendedor garante o início imediato das atividades do microempreendedor individual, exceto nos casos de atividades de alto risco. No Termo de Ciência e Responsabilidade com Efeito de Alvará de Licença e Funcionamento Provisório, o microempreendedor declara, sob as penas da lei, conhecer e atender aos requisitos legais exigidos para sua localização e funcionamento, inclusive em relação a aspectos sanitários, ambientais, tributários, de segurança pública, uso e ocupação do solo, atividades domiciliares e restrições ao uso de espaços públicos. O Termo tem validade de 180 dias. Nesse prazo a Prefeitura deve se manifestar sobre a correção e a adequação do endereço escolhido pelo microempreendedor para o exercício de suas atividades. Em caso positivo, a Prefeitura promoverá as ações para emissão do alvará definitivo. Manifestando-se desfavoravelmente, a Prefeitura deve informar os motivos e notificar o interessado

53

Atividade já existente pode solicitar a migração

QUANDO OPTAR? Nova atividade ou informal No momento da inscrição Atividade já existente formalmente Até o último dia útil de janeiro de cada ano Se for optante pelo Simples Nacional, pode solicitar a migração

54

Forma de Recolhimento O Empreendedor Individual recolherá, mensalmente, em valores fixos, por meio do Documento de Arrecadação do Simples Nacional – DAS; No Programa Gerador do DAS - PGDAS, foram criados os seguintes facilitadores: Criação do submódulo PGMEI, para emissão dos documentos de arrecadação do EI; Acesso livre, com ausência de qualquer código ou senha; Possibilidade de emissão imediata e simultânea de todos os documentos de arrecadação (DAS) para todos os meses do ano-calendário.

para todos os meses do ano-calendário.")

55

EM CASO DE ATRASO NO RECOLHIMENTO

A multa será de 0,33% por dia de atraso limitado a 20% e os juros serão calculados com base na taxa SELIC, sendo que para o primeiro mês de atraso os juros serão de 1%. Após o vencimento deverá ser gerado novo DAS, acessando-se novamente o endereço A emissão do novo DAS já conterá os valores da multa e dos juros, sem precisar fazer cálculos por fora.

56

APOSENTADORIA Caso mantenha o recolhimento de 11% do salário mínimo de contribuição, o empresário terá direito à aposentadoria por idade a partir dos: atividade rural: 55 (mulher) ou 60 (homem) anos; b) atividade urbana: 60 (mulher) ou 65 (homem) anos. Se complementar o recolhimento com mais 9% do salário mínimo (R$ 49,05), terá direito à aposentadoria por tempo de contribuição. Nesse caso, o empreendedor deve comprovar 35 anos (homem) ou 30 anos (mulher) de contribuição para solicitar a sua aposentadoria. O recolhimento complementar será realizado na Guia da Previdência Social – GPS, código de arrecadação 1058, até o dia 15 do mês seguinte à respectiva competência.

ou 60 (homem) anos; b) atividade urbana: 60 (mulher) ou 65 (homem) anos. Se complementar o recolhimento com mais 9% do salário mínimo (R$ 49,05), terá direito à aposentadoria por tempo de contribuição. Nesse caso, o empreendedor deve comprovar 35 anos (homem) ou 30 anos (mulher) de contribuição para solicitar a sua aposentadoria. O recolhimento complementar será realizado na Guia da Previdência Social – GPS, código de arrecadação 1058, até o dia 15 do mês seguinte à respectiva competência.")

57

APOSENTADORIA Caso o trabalhador já recolha carnê mensal pelo exercício de outra atividade, poderá continuar a fazê-lo, sob os códigos usuais, observando o seguinte: Microempreendedor que também trabalhe como autônomo: mantém o recolhimento usual na GPS - Código 1007 e, se desejar, recolhe o complemento na GPS – Código 1058. Exemplo: Trabalhador contribui, pela GPS – Código 1007, com o valor mensal de R$ 120,00 (20% x R$ 600,00), e, pelo DAS, com 11% do salário-mínimo. Se quiser que o valor recolhido no DAS também seja somado para fins aposentadoria por tempo de contribuição, deve manter o recolhimento que vinha fazendo (código 1007) e complementar com mais 9% do salário-mínimo (GPS – Código 1058). Nesse caso, o salário de contribuição passará a ser de R$ 1.145,00 (R$ 545,00 + R$ 600,00).

, e, pelo DAS, com 11% do salário-mínimo. Se quiser que o valor recolhido no DAS também seja somado para fins aposentadoria por tempo de contribuição, deve manter o recolhimento que vinha fazendo (código 1007) e complementar com mais 9% do salário-mínimo (GPS – Código 1058). Nesse caso, o salário de contribuição passará a ser de R$ 1.145,00 (R$ 545,00 + R$ 600,00).")

58

APOSENTADORIA O microempreendedor aposentado não está dispensado de efetuar pagamento da contribuição previdenciária contida no recolhimento fixo mensal (R$ 56,10). (R$ 27,25 MP 529/11). O microempreendedor aposentado não fará jus aos benefícios previdenciários em decorrência do exercício dessa atividade, exceto ao salário-família, ao salário-maternidade e à reabilitação profissional. O aposentado por invalidez que retornar voluntariamente à atividade terá sua aposentadoria automaticamente cessada, a partir da data do retorno

. (R$ 27,25 MP 529/11). O microempreendedor aposentado não fará jus aos benefícios previdenciários em decorrência do exercício dessa atividade, exceto ao salário-família, ao salário-maternidade e à reabilitação profissional. O aposentado por invalidez que retornar voluntariamente à atividade terá sua aposentadoria automaticamente cessada, a partir da data do retorno.")

59

CESSÃO DE MÃO-DE-OBRA Como regra geral, não é permitido ao Empreendedor Individual prestar serviços que envolvam cessão de mão-de-obra. A cessão ou locação de mão de obra foi definida como a colocação, à disposição da empresa contratante, em suas dependências ou nas de terceiros, de trabalhadores (inclusive o MEI) para realizar serviços contínuos relacionados ou não com sua atividade fim, quaisquer que sejam a natureza e a forma de contratação. A cessão ou locação de mão-de-obra, inclusive por empreitada, será admitida apenas para serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos. Nesse caso, o contratante deverá: a) recolher Contribuição Previdenciária de 20% sobre o valor da nota fiscal; b) descontar 11% sobre o valor da nota fiscal.

para realizar serviços contínuos relacionados ou não com sua atividade fim, quaisquer que sejam a natureza e a forma de contratação. A cessão ou locação de mão-de-obra, inclusive por empreitada, será admitida apenas para serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos. Nesse caso, o contratante deverá: a) recolher Contribuição Previdenciária de 20% sobre o valor da nota fiscal; b) descontar 11% sobre o valor da nota fiscal.")

60

OBRIGAÇÕES ACESSÓRIAS TRIBUTÁRIAS

1 Reter notas fiscais de suas compras 2 Emitir notas fiscais nas vendas para pessoas jurídicas 3 3 Registro de vendas simplificado Declaração Simplificada Anual – em Janeiro (31/05/11) 4 5 3 GFIP caso tenha empregado

GFIP caso tenha empregado.")

61

DISPENSAS 1 A pessoa física do MEI está dispensado de declarar IRPF 2

Dacon; DCTF e Declarações Municipais 3 3 Escrituração Contábil 4 Emitir notas fiscais nas vendas para pessoas físicas 3 5 RAIS Negativa

62

CONTRATAÇÃO DE ATÉ 1 EMPREGADO

3% de contribuição previdenciária patronal 2 Retenção 8% contribuição previdenciária empregado 3 3 Sem supressão de direitos trabalhistas (FGTS…) 4 Base um salário mínimo ou piso da categoria

4. Base um salário mínimo ou piso da categoria.")

63

MICROEMPREENDEDOR INDIVIDUAL

CONTABILIDADE: A contabilidade formal está dispensada; O MEI tem assessoria contábil gratuita para o registro da empresa e primeira declaração anual simplificada; Depois da inscrição como MEI e dos recolhimentos mensais, a declaração anual simplificada é a única obrigação; Manter o controle em relação ao que compra e ao que vende e quanto está ganhando e gastando; Registrar, mensalmente, o total de receitas em formulário simplificado, separando as que foram efetivadas com emissão de NF (para PJ) o sem emissão de NF (para PF); Manter em seu poder as NFs de compras de produtos e serviços, para garantir a procedência legal do que se adquire bem como das NFs eventualmente emitidas.

o sem emissão de NF (para PF); Manter em seu poder as NFs de compras de produtos e serviços, para garantir a procedência legal do que se adquire bem como das NFs eventualmente emitidas.")

64

EMPRESAS DE CONTABILIDADE

Optantes pelo Simples na forma do Anexo III individualmente ou em conjunto com suas entidades de classe Atendimento gratuito para inscrição e enquadramento do empreendedor, bem como para a elaboração da primeira declaração anual simplificada da empresa. Fornecimento dos resultados de pesquisas quantitativas e qualitativas relativas às microempresas e empresas de pequeno porte optantes pelo SIMPLES NACIONAL por eles atendidas. Promoção de eventos de orientação fiscal, contábil e tributária para as microempresas e empresas de pequeno porte optantes pelo SIMPLES NACIONAL por eles atendidas.

65

ROTEIRO DO EMPREENDEDOR INDIVIDUAL

. ROTEIRO DO EMPREENDEDOR INDIVIDUAL

69

REFERÊNCIAS: FENACON RECEITA FEDERAL DO BRASIL SEBRAE BRASIL, LEI COMPLEMENTAR 123/2006 _______, LEI COMPLEMENTAR 127/2007 _______, LEI COMPLEMENTAR 128/2008 _______, MP 529 DE 03 DE MAIO DE 2011 CGSN N. 58 APRESENTAÇÃO FORNECIDO PELA FENACON EM PPT.

70

MICROEMPREENDEDOR INDIVIDUAL -MEI

OBRIGADO BRAULINO JOSÉ DOS SANTOS

Apresentações semelhantes

faz parte do Programa.>")