Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Relatório de Política Monetária Novembro de 2010

2

Enquadramento Externo

3

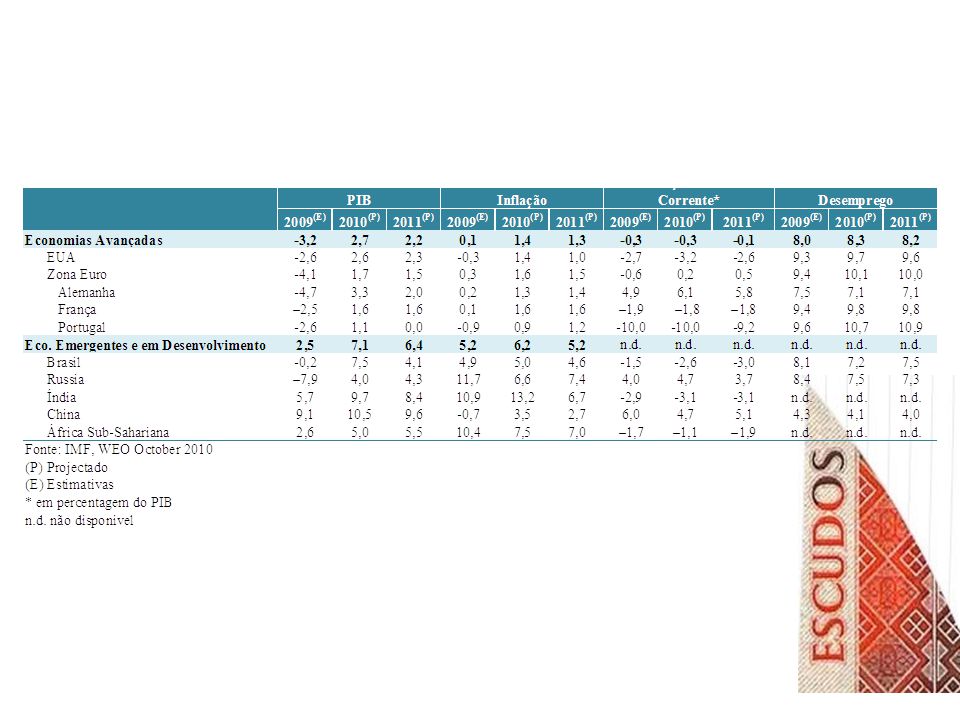

Recuperação da actividade económica global fortaleceu-se no 1º semestre Tendência para a desaceleração no 3º trimestre, com a retirada dos estímulos orçamentais Fundo Monetário Internacional considera que a recuperação global prossegue de acordo com as expectativas, embora os riscos descendentes permaneçam elevados PIB global deverá crescer 4,8% em 2010 e 4,2% em 20112011 Inflação mundial deverá manter-se moderada Desemprego continua em níveis historicamente elevados

4

Produto Interno Bruto Mundial (taxas de crescimento real)

")

5

Inflação Global (taxas de variação média anual)

")

6

Taxas de Desemprego Fonte: Banco de Portugal; US Department of Labor

7

Actividade Económica Nacional Evolução dos últimos 9 meses

8

Ligeira recuperação da confiança dos agentes no comércio e nos transportes e estabilização do índice da construção explicam a evolução globalmente favorável do clima económico em 2010 Prevê-se um contributo positivo da agricultura, atendendo ao bom ano agrícola e aos investimentos que vêem sendo realizados no sector Indicadores de Confiança Fonte: INE

9

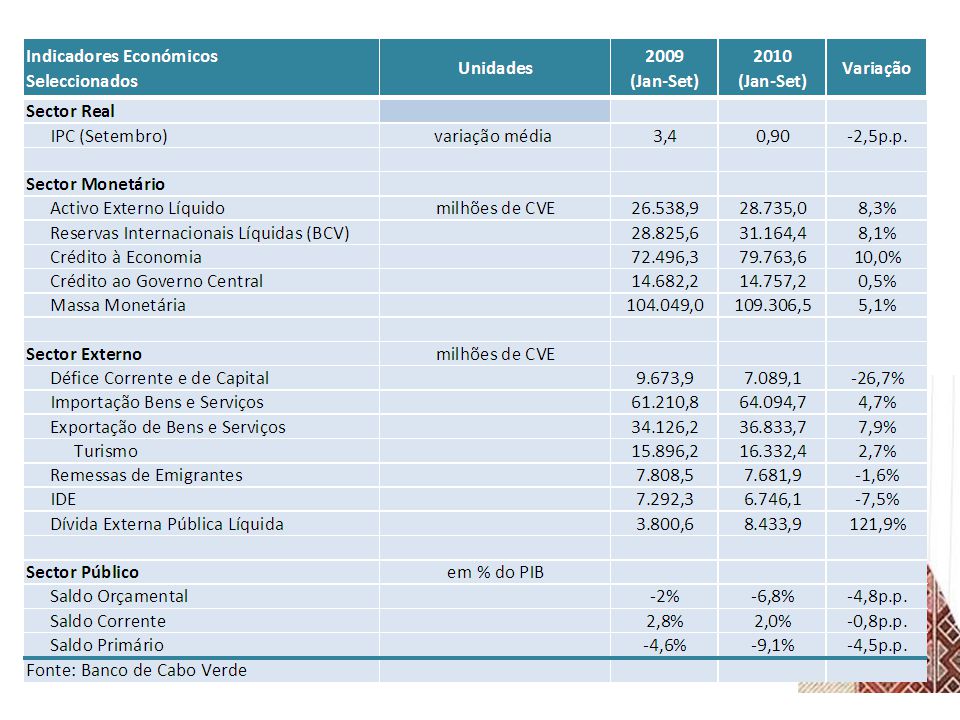

Indicadores de investimento recuperaram cerca de 20% Fonte: Banco de Cabo Verde Indicadores de consumo cresceram 2%, em termos médios

10

Procura externa líquida estabilizou Exportações de bens e serviços cresceram (8% em termos homólogos) Crescimento das exportações não foi suficiente para compensar o aumento das importações (5%)

Crescimento das exportações não foi suficiente para compensar o aumento das importações (5%)")

11

As receitas de turismo cresceram 3%, depois de terem diminuído 20% em 2009 As remessas de emigrantes apresentaram um ligeiro decréscimo (-1,6%)

")

12

Investimento externo continua a apresentar um perfil descendente

13

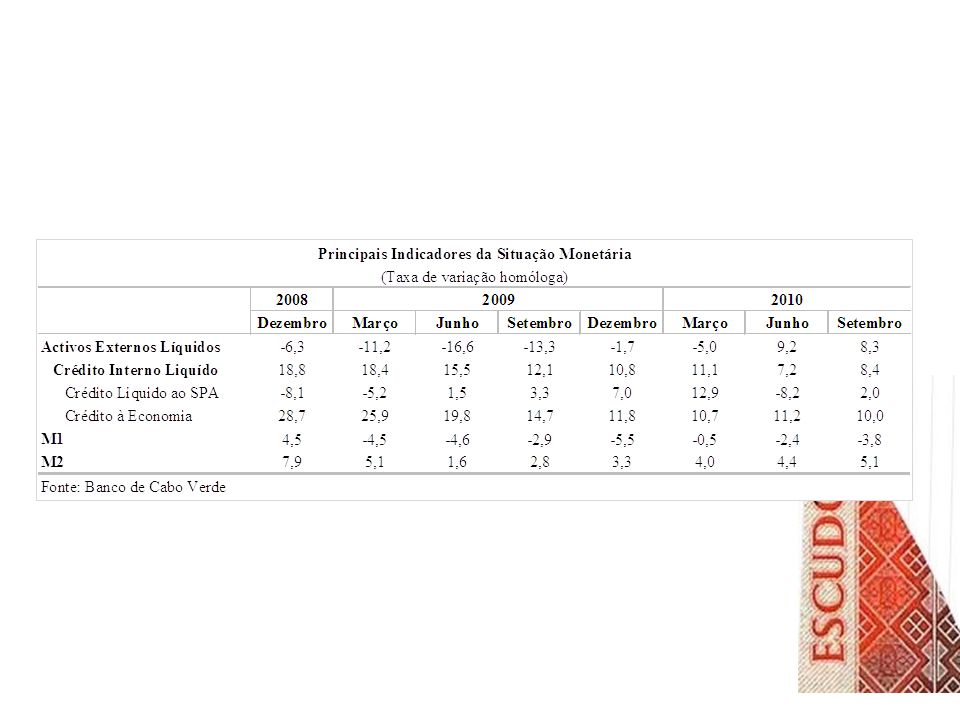

A nível monetário : Oferta de moeda aumenta, acompanhando a actividade económica Maior influxo de recursos externos impulsionou a evolução dos activos externos líquidos e o crescimento do crédito à economia Passivos quase monetários (depósitos à prazo) continuam a crescer mais do que a moeda em circulação

continuam a crescer mais do que a moeda em circulação")

15

Evolução dos preços permanece moderada Taxa de inflação média situou-se em 0,9%, em Setembro

16

Contas públicas deterioraram Défice orçamental atinge 6,8% do PIB em Setembro, embora as receitas fiscais tenham estabilizado Dívida Externa EfectivaDívida Externa Efectiva do Governo Central atinge os 55% do PIB Dívida Efectiva Total do Governo Central os 71% do PIB

17

Dívida Pública Externa Efectiva

18

Perspectivas de Evolução Dezembro de 2010

19

Crescimento do PIB perto do limite superior do intervalo [4%-5%] Inflação no intervalo [1,6- 2,1%] Melhoria das necessidades de financiamento da economia, com a diminuição do défice corrente para 7,5% do PIB Financiamento da economia principalmente com recurso ao endividamento público Reservas externas estabilizam em torno dos 4,4 meses de importação de bens e serviços

![Crescimento do PIB perto do limite superior do intervalo [4%-5%] Inflação no intervalo [1,6- 2,1%] Melhoria das necessidades de financiamento da economia, com a diminuição do défice corrente para 7,5% do PIB Financiamento da economia principalmente com recurso ao endividamento público Reservas externas estabilizam em torno dos 4,4 meses de importação de bens e serviços](http://images.slideplayer.com.br/9/2661077/slides/slide_19.jpg "Crescimento do PIB perto do limite superior do intervalo [4%-5%] Inflação no intervalo [1,6- 2,1%] Melhoria das necessidades de financiamento da economia, com a diminuição do défice corrente para 7,5% do PIB Financiamento da economia principalmente com recurso ao endividamento público Reservas externas estabilizam em torno dos 4,4 meses de importação de bens e serviços")

20

Projecções para 2011

21

Crescimento do produto no intervalo [4%-5%] Riscos descendentes: com a desaceleração prevista da actividade económica global e principalmente dos principais parceiros Riscos ascendentes: relacionado com a aceleração dos gastos públicos Inflação deverá situar-se no intervalo [1,5%-3%] Em linha com a desaceleração de entradas de turismo e queda das remessas emigrantes, as necessidades de financiamento do país deverão aumentar para cerca 9% do PIB Desembolsos líquidos de dívida externa a favor do Governo deverão financiar a economia e contribuir para o aumento das reservas externas do país, que deverão passar a garantir 4,7 meses de importação de bens e serviços

![Crescimento do produto no intervalo [4%-5%] Riscos descendentes: com a desaceleração prevista da actividade económica global e principalmente dos principais parceiros Riscos ascendentes: relacionado com a aceleração dos gastos públicos Inflação deverá situar-se no intervalo [1,5%-3%] Em linha com a desaceleração de entradas de turismo e queda das remessas emigrantes, as necessidades de financiamento do país deverão aumentar para cerca 9% do PIB Desembolsos líquidos de dívida externa a favor do Governo deverão financiar a economia e contribuir para o aumento das reservas externas do país, que deverão passar a garantir 4,7 meses de importação de bens e serviços](http://images.slideplayer.com.br/9/2661077/slides/slide_21.jpg "Crescimento do produto no intervalo [4%-5%] Riscos descendentes: com a desaceleração prevista da actividade económica global e principalmente dos principais parceiros Riscos ascendentes: relacionado com a aceleração dos gastos públicos Inflação deverá situar-se no intervalo [1,5%-3%] Em linha com a desaceleração de entradas de turismo e queda das remessas emigrantes, as necessidades de financiamento do país deverão aumentar para cerca 9% do PIB Desembolsos líquidos de dívida externa a favor do Governo deverão financiar a economia e contribuir para o aumento das reservas externas do país, que deverão passar a garantir 4,7 meses de importação de bens e serviços")

22

Unidades2009 E 2010 P 2011 P Sector Real PIB realvariação em % 4,0[4 - 5] IPCvariação média em % 1,0[1,6-2,1][1,5 – 3,0] Sector Monetário Activo Externo Líquidovariação em % -1,72,98,8 Reservas Internacionais Líquidas (BCV) (variação em milhões de Euros) -4,011,026,0 Crédito à Economiavariação em % 11,88,76,4 Massa Monetáriavariação em % 3,36,77,4 Sector Externo Défice Corrente e de Capitalem % do PIB 9,27,56,6 RIL/Importaçõesmeses 4,4 4,7

![Unidades2009 E 2010 P 2011 P Sector Real PIB realvariação em % 4,0[4 - 5] IPCvariação média em % 1,0[1,6-2,1][1,5 – 3,0] Sector Monetário Activo Externo Líquidovariação em % -1,72,98,8 Reservas Internacionais Líquidas (BCV) (variação em milhões de Euros) -4,011,026,0 Crédito à Economiavariação em % 11,88,76,4 Massa Monetáriavariação em % 3,36,77,4 Sector Externo Défice Corrente e de Capitalem % do PIB 9,27,56,6 RIL/Importaçõesmeses 4,4 4,7](http://images.slideplayer.com.br/9/2661077/slides/slide_22.jpg "Unidades2009 E 2010 P 2011 P Sector Real PIB realvariação em % 4,0[4 - 5] IPCvariação média em % 1,0[1,6-2,1][1,5 – 3,0] Sector Monetário Activo Externo Líquidovariação em % -1,72,98,8 Reservas Internacionais Líquidas (BCV) (variação em milhões de Euros) -4,011,026,0 Crédito à Economiavariação em % 11,88,76,4 Massa Monetáriavariação em % 3,36,77,4 Sector Externo Défice Corrente e de Capitalem % do PIB 9,27,56,6 RIL/Importaçõesmeses 4,4 4,7")

23

Obrigado

26

Unidades2009 E 2010 P 2011 P Sector Real PIB realvariação em % 4,0[4 - 5] IPCvariação média em % 1,0[1,6-2,1][1,5 – 3,0] Sector Monetário Activo Externo Líquidovariação em % -1,72,98,8 Reservas Internacionais Líquidas (BCV) (variação em milhões de Euros) -4,011,026,0 Crédito à Economiavariação em % 11,88,76,4 Massa Monetáriavariação em % 3,36,77,4 Sector Externo Défice Corrente e de Capitalem % do PIB 9,27,56,6 RIL/Importaçõesmeses 4,4 4,7 Notas: E- estimativas; P- Projecções

![Unidades2009 E 2010 P 2011 P Sector Real PIB realvariação em % 4,0[4 - 5] IPCvariação média em % 1,0[1,6-2,1][1,5 – 3,0] Sector Monetário Activo Externo Líquidovariação em % -1,72,98,8 Reservas Internacionais Líquidas (BCV) (variação em milhões de Euros) -4,011,026,0 Crédito à Economiavariação em % 11,88,76,4 Massa Monetáriavariação em % 3,36,77,4 Sector Externo Défice Corrente e de Capitalem % do PIB 9,27,56,6 RIL/Importaçõesmeses 4,4 4,7 Notas: E- estimativas; P- Projecções](http://images.slideplayer.com.br/9/2661077/slides/slide_26.jpg "Unidades2009 E 2010 P 2011 P Sector Real PIB realvariação em % 4,0[4 - 5] IPCvariação média em % 1,0[1,6-2,1][1,5 – 3,0] Sector Monetário Activo Externo Líquidovariação em % -1,72,98,8 Reservas Internacionais Líquidas (BCV) (variação em milhões de Euros) -4,011,026,0 Crédito à Economiavariação em % 11,88,76,4 Massa Monetáriavariação em % 3,36,77,4 Sector Externo Défice Corrente e de Capitalem % do PIB 9,27,56,6 RIL/Importaçõesmeses 4,4 4,7 Notas: E- estimativas; P- Projecções")

27

Análise da Sustentabilidade da Dívida Externa Valor Actual da Dívida Pública Externa (taxa de desconto 5,94%)

")

Apresentações semelhantes