Carregar apresentação

A apresentação está carregando. Por favor, espere

1

4º Período Ciências Contábeis

Aulas 25 E 26 Contabilidade e Responsabilidade Socioambiental

2

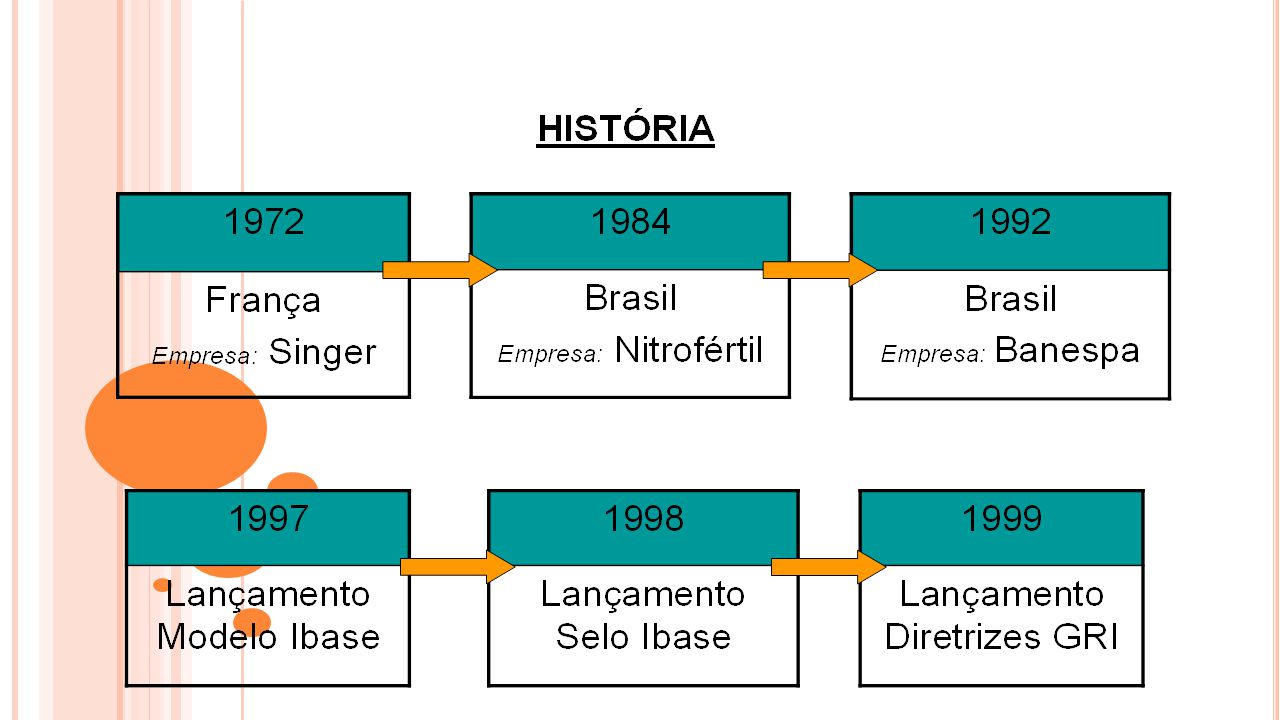

O balanço social e o relatório de sustentabilidade foram criados devido à necessidade da prestação de contas por parte das empresas para com a sociedade, quanto à forma como os recursos humanos e naturais são utilizados em seu cotidiano. O balanço social é um relatório contábil que disponibiliza informações sociais. Isoladamente, ele não gera a possibilidade de analisar ou mesmo comparar as ações realizadas pelas empresas com os resultados divulgados nos demais relatórios como, por exemplo, o relatório de sustentabilidade. Os relatórios de sustentabilidade são desenvolvidos com a premissa de auxiliar a evidenciar ações vinculadas ao desenvolvimento sustentável.

3

Relatórios de Sustentabilidade: GRI ( Global reporting Initiative)

Indicadores de Sustentabilidade: não são indicadores tradicionais de sucesso econômico e qualidade ambiental; como a sustentabilidade requer uma visão de mundo mais integrada, os indicadores devem relacionar a economia, o meio ambiente e a sociedade de uma comunidade: Ethos, ISE( Índice de Sustentabilidade Empresarial), BM&Ibovespa, OCDE( Organização para a Cooperação do Desenvolvimento) , etc. Balanço Social: IBASE ( instituto Brasileiro de Análises Sociais e Econômicas) Relatórios de Sustentabilidade: GRI ( Global reporting Initiative)

, BM&Ibovespa, OCDE( Organização para a Cooperação do Desenvolvimento) , etc. Balanço Social: IBASE ( instituto Brasileiro de Análises Sociais e Econômicas) Relatórios de Sustentabilidade: GRI ( Global reporting Initiative)")

5

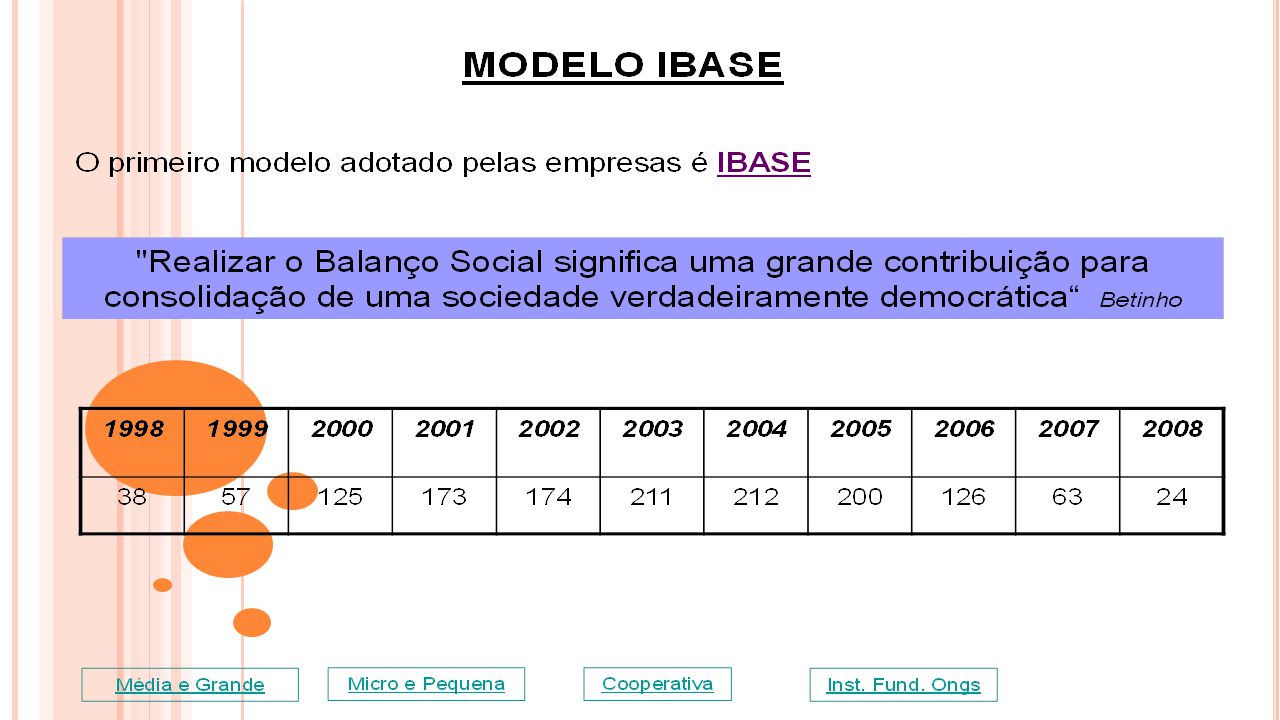

CONCEITOS / OBJETIVOS É um demonstrativo publicado anualmente pela empresa reunindo um conjunto de informações sobre os projetos, benefícios e ações sociais dirigidas aos empregados, investidores, analistas de mercado, acionistas e à comunidade. É também um instrumento estratégico para avaliar e multiplicar o exercício da responsabilidade social corporativa. É tornar pública a responsabilidade social empresarial, construindo maiores vínculos entre a empresa, a sociedade e o meio ambiente. É uma ferramenta que, quando construída por múltiplos profissionais, tem a capacidade de explicitar e medir a preocupação da empresa com as pessoas e a vida no planeta.

6

Usuários do Balanço Social

Empresa: conhece seus públicos, sabe de suas maiores fragilidades; conhece bem os seus pontos fortes; bem-vista pelos seus públicos por sua transparência e, assim, tem sua imagem diferenciada no mercado e junto aos seus públicos; fortalece a comunicação dos seus dirigentes para com seus públicos; estimula o comprometimento entre o seu corpo funcional [...]. Consumidor: a partir da publicação de balanços sociais, pode-se ter uma ideia da postura da empresa diante da sociedade e também da qualidade do produto que ela está oferecendo. Fornecedores: criam uma relação de credibilidade com a empresa, em virtude de sua transparência.

7

Usuários do Balanço Social

Público: Porque participa da confecção do balanço social, sente-se parte da empresa (o que gera o comprometimento), sabe da postura de seus dirigentes, de suas metas, de suas ações e, como consequência, sente mais satisfação em trabalhar. Estado: tem na publicação de balanços sociais uma base para a identificação e formulação de políticas públicas. Sociedade: o balanço social fomenta a pratica da responsabilidade social, estimula ações que visem o desenvolvimento humano, que sejam orientadas por uma Visão de futuro sustentável, porque, de certa forma, incentiva o consumo consciente, valorizando aqueles que estão comprometidos com a sociedade e com as próximas gerações.

, sabe da postura de seus dirigentes, de suas metas, de suas ações e, como consequência, sente mais satisfação em trabalhar. Estado: tem na publicação de balanços sociais uma base para a identificação e formulação de políticas públicas. Sociedade: o balanço social fomenta a pratica da responsabilidade social, estimula ações que visem o desenvolvimento humano, que sejam orientadas por uma Visão de futuro sustentável, porque, de certa forma, incentiva o consumo consciente, valorizando aqueles que estão comprometidos com a sociedade e com as próximas gerações.")

8

Por que publicar o Balanço Social

Ético Agrega valor ao negócio Diminui riscos Moderno modelo de gestão Instrumento de avaliação Inovador e transformador

9

Por que publicar o Balanço Social

Ético Agrega valor ao negócio Diminui riscos Modelo de gestão Instrumento de avaliação Inovador e transformador

11

DIRETRIZES GRI (Global Report Initiative)

Global Reporting Initiative (GRI) é uma instituição global independente que desenvolve com aprimoramento contínuo uma estrutura mundialmente aceita para relatório de sustentabilidade. O objetivo das Diretrizes GRI é permitir às empresas e outras organizações a preparar relatórios comparáveis entre si, sobre seu desempenho econômico, ambiental e social. GRI é um centro oficialmente colaborador da UNEP (Programa Ambiental das Nações Unidas) e trabalha em cooperação com o Pacto Global, iniciativa do Ex. Secretário-Geral das Nações Unidas, Kofi Annan.

é uma instituição global independente que desenvolve com aprimoramento contínuo uma estrutura mundialmente aceita para relatório de sustentabilidade. O objetivo das Diretrizes GRI é permitir às empresas e outras organizações a preparar relatórios comparáveis entre si, sobre seu desempenho econômico, ambiental e social. GRI é um centro oficialmente colaborador da UNEP (Programa Ambiental das Nações Unidas) e trabalha em cooperação com o Pacto Global, iniciativa do Ex. Secretário-Geral das Nações Unidas, Kofi Annan.")

12

Objetivos das DIRETRIZES GRI

Apresentam os princípios do relatório e especificam o conteúdo como guia; Auxiliam organizações na apresentação de uma fotografia de seu desempenho econômico, ambiental e social; Promovem a comparabilidade de relatórios de sustentabilidade e apóiam o benchmarking; Servem como um instrumento para facilitar o engajamento de partes interessadas.

13

Evolução: DIRETRIZES GRI

Brasil Em 2013, contabilizamos 210 empresas com relato GRI aqui no Brasil Glaucia Terreo, representante da Global Reporting Initiative (GRI) no Brasil

no Brasil.")

14

REFERÊNCIAS

Apresentações semelhantes