Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Acompanhamento e Controle de Crédito Orçamentário

Campus São Paulo 11/março/2014

2

Dotação É a previsão, em lei, de uma determinada quantia para realizar o pagamento de uma despesa.

3

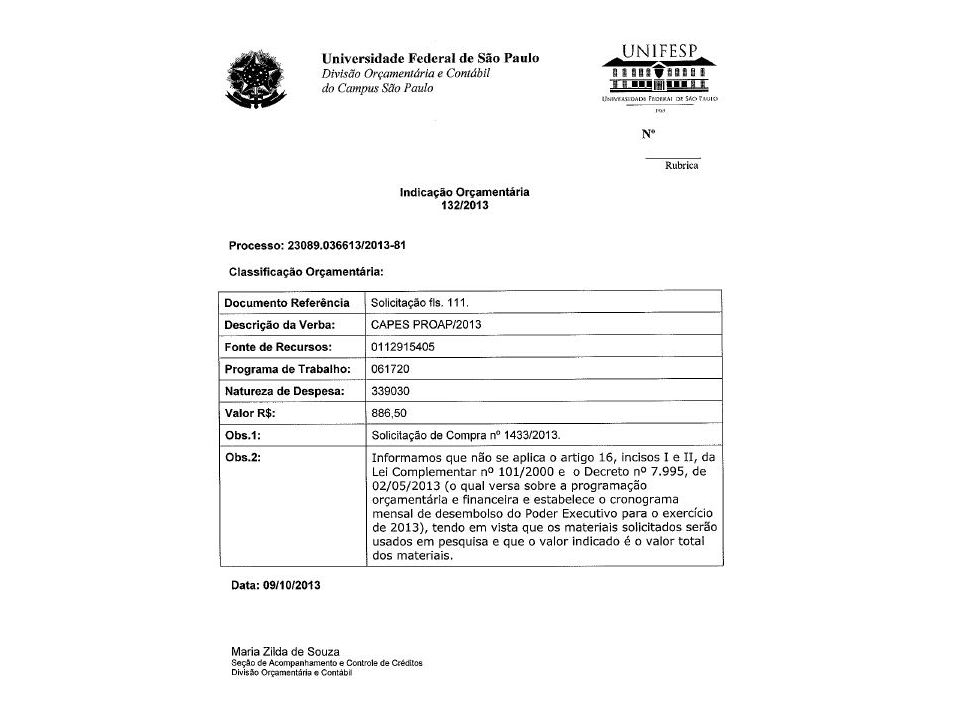

Crédito Orçamentário Compreende o conjunto de categorias classificatórias que especificam as ações constantes do orçamento. O crédito orçamentário é portador de uma dotação e essa é o limite de recurso financeiro autorizado.

4

Créditos Recebidos de Custeio – 2013

Verba Quantidade Programas Total R$ % CAPES-PROAP/2013 25 ,00 3,91 FNS 27 ,00 8,07 SENAD 3 ,00 26,56 TESOURO IFES ,00 58,23 EMENDAS 06 50.000,00 0,09 RECURSOS PRÓPRIOS 16 ,00 3,14 TOTAL ,00 100 * Valores aproximados

5

Empenhos de Custeio – 2013 * Valores aproximados Verba Quantidade %

Total R$ CAPES-PROAP/2013 587 40,26 ,00 3,87 FNS 22 1,51 ,00 6,02 SENAD 66 4,53 ,00 19,31 TESOURO 731 50,14 ,00 67,11 EMENDAS 4 0,27 25.420,00 0,05 RECURSOS PRÓPRIOS 48 3,29 ,00 3,64 TOTAL 1.458 100 * Valores aproximados

6

Quantidade/Programas

Créditos Recebidos de Capital – 2013 Verba Quantidade/Programas Total R$ % CAPES/PRÓ-EQUIPAMENTOS 34 ,00 8,38 FNS 5 ,00 4,07 SENAD 1 ,00 1,25 TESOURO IFES ,00 76,13 EMENDAS 3 ,00 4,79 RECURSOS PRÓPRIOS 10 ,00 5,38 TOTAL ,00 100 * Valores aproximados

7

Empenhos de Capital – 2013 * Valores aproximados Verba Quantidade/Emp

% Total R$ CAPES/PRÓ-EQUIPAMENTOS 34 35,42 ,00 14,14 FNS 2 2,08 34.719,00 0,39 SENAD 4 4,17 ,00 1,17 TESOURO 41 42,71 ,00 76,42 EMENDAS 5 5,21 ,00 6,24 RECURSOS PRÓPRIOS 10 10,41 ,00 1,64 TOTAL 96 100 ,00 * Valores aproximados

11

Execução Orçamentária

É vedada a realização de despesa sem prévio empenho. (art. 60 da Lei nº. 4320/64) A execução da despesa orçamentária pública transcorre em três estágios: empenho, liquidação e pagamento. (Lei nº. 4320/64) Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. (art. 58 da Lei nº. 4320/64)

A execução da despesa orçamentária pública transcorre em três estágios: empenho, liquidação e pagamento. (Lei nº. 4320/64) Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. (art. 58 da Lei nº. 4320/64)")

12

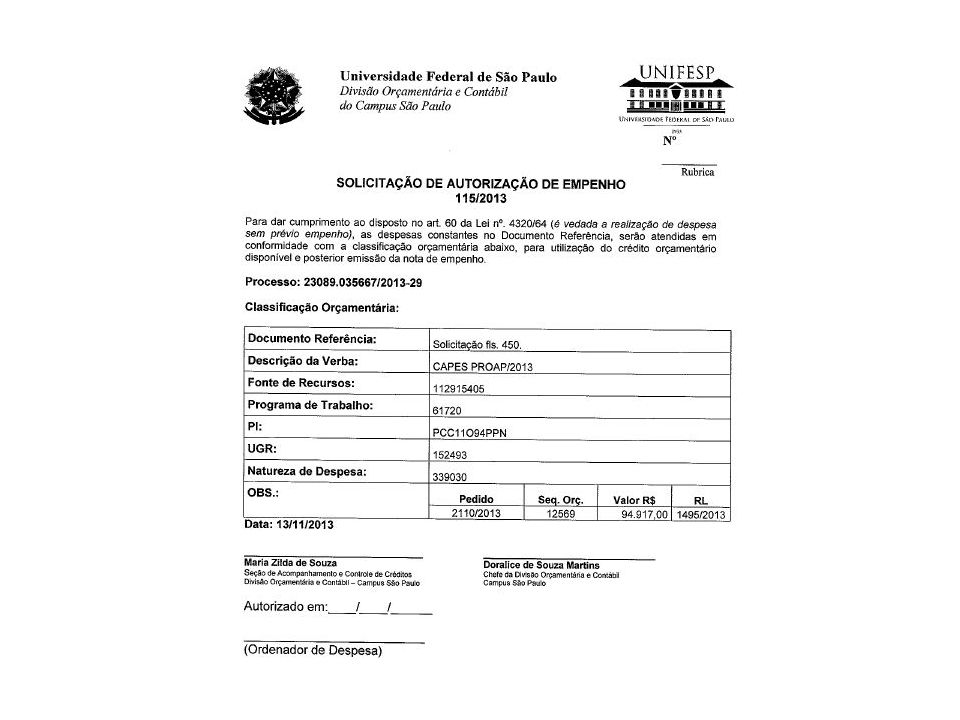

EMPENHO Consiste na reserva de dotação orçamentária

para um fim específico. Documento contábil envolvido nessa fase: NE (Nota de Empenho). Os Empenhos podem ser classificados em: - Ordinário; - Estimativo; e - Global.

. Os Empenhos podem ser classificados em: - Ordinário; - Estimativo; e - Global.")

13

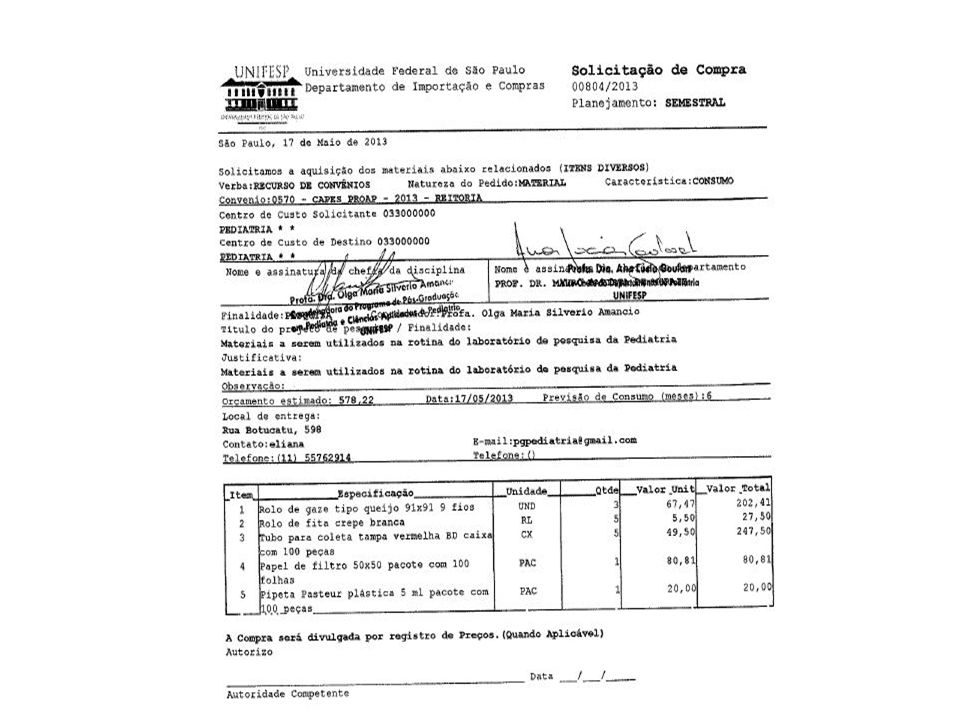

Solicitação de Compra (verificar tipo/descrição do material/serviço, verba, requisitante, finalidade, etc....); Procedimento licitatório – Pregão, Dispensa, etc., (adjudicação/homologação); Publicação no DOU; Resultado de Licitação – RL; Parecer Jurídico; Indicação e Autorização de Empenho (Classificação da Despesa); Detalhamento Orçamentário Execução no SIAFI/SIASG (Estrutura/Gerar Minuta/Enviar Empenho) Impressão da Nota de Empenho / Assinatura Gestor Financeiro e Ordenador de Despesa.

; Publicação no DOU; Resultado de Licitação – RL; Parecer Jurídico; Indicação e Autorização de Empenho (Classificação da Despesa); Detalhamento Orçamentário. Execução no SIAFI/SIASG (Estrutura/Gerar Minuta/Enviar Empenho) Impressão da Nota de Empenho / Assinatura Gestor Financeiro e Ordenador de Despesa.")

15

NATUREZA DE DESPESA Para a União a Natureza da Despesa (ND) é desdobrada da seguinte forma:

é desdobrada da seguinte forma:")

16

NATUREZA DE DESPESA Para a União a Natureza da Despesa (ND) é desdobrada da seguinte forma:

é desdobrada da seguinte forma:")

17

NATUREZA DE DESPESA Para a União a Natureza da Despesa (ND) é desdobrada da seguinte forma:

é desdobrada da seguinte forma:")

18

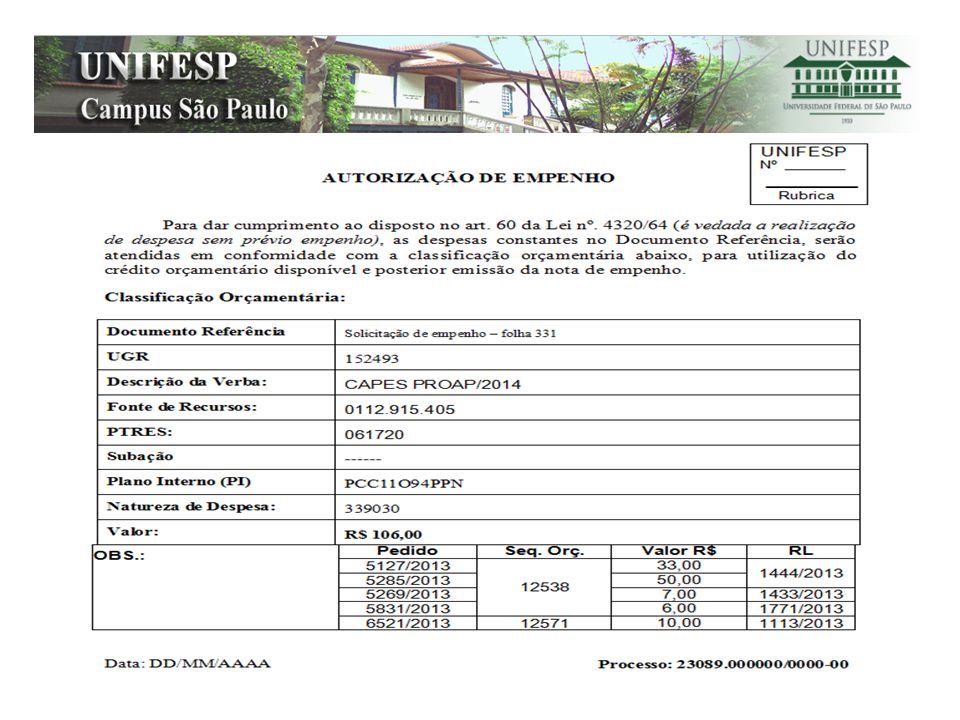

NOTA DE EMPENHO

19

NOTA DE EMPENHO

20

Principais dificuldades / empenho verba CAPES:

De R$ 0,80 a R$ 99,50 – 178 empenhos De R$ 100,30 a R$ 199,98 – 46 empenhos De R$ 201,30 a R$ 298,61 – 32 empenhos Classificação da despesa (subitem) Valores/quantidades pequenas (dados de 2013) – ( 587 NE´s) – (R$ 1.951,818,47) * Valores aproximados

Valores/quantidades pequenas (dados de 2013) – ( 587 NE´s) – (R$ 1.951,818,47) * Valores aproximados.")

21

OBRIGADA! Doralice de Souza Martins Divisão Orçamentária e Contábil

Maria Zilda de Souza Seção de Acompanhamento e Controle de Crédito Maria Almeida Seção de Execução Orçamentária Secretaria da Divisão Orçamentária e Contábil Tel.: – ramal: 2805 Voip: 2805

Apresentações semelhantes