Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Taxas Nívea Cordeiro 2013

2

A CF/88 cria a competência para instituir as taxas no art. 145, II:

Art A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: [...] II – Taxas em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição; § 2º - As taxas não poderão ter base de cálculo própria de impostos.

3

As taxas estão definidas nos arts. 77 e 78 do CTN

e tem como fato gerador o exercício regular do poder de polícia ou a utilização efetiva ou potencial de serviço público, específico e divisível, prestado ou colocado à disposição do contribuinte (art. 77 CTN).

.")

4

A taxa difere do imposto, pois ela (a taxa)

tem como característica, na materialidade do seu fato gerador, “a atuação estatal diretamente referida ao contribuinte”, em forma de contraprestação de serviços.

5

TÍTULO IV Taxas Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição. Parágrafo único. A taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto nem ser calculada em função do capital das empresas.

6

O art. 79 de CTN explica o que vem a ser serviços públicos:

Art. 79. Os serviços públicos a que se refere o artigo 77 consideram-se: I - utilizados pelo contribuinte: a) efetivamente, quando por ele usufruídos a qualquer título; b) potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento; II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de unidade, ou de necessidades públicas; III - divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários.

efetivamente, quando por ele usufruídos a qualquer título; b) potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento; II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de unidade, ou de necessidades públicas; III - divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários.")

7

Conforme preceitua o art

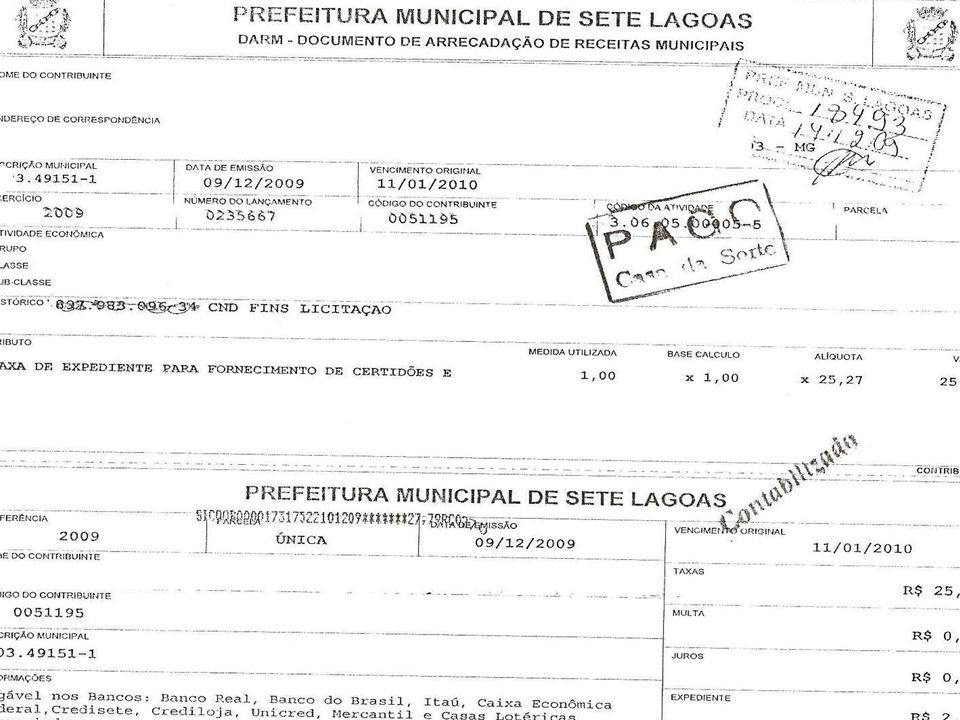

Conforme preceitua o art. 79 do CTN, os serviços públicos, além de serem decorrentes de lei, para que sejam considerados taxa, deverão ser: a) utilizados pelo contribuinte, efetivamente ou potencialmente colocados à sua disposição; Ocorre quando o serviço de fato é utilizado pelo contribuinte. Exemplo: taxa de expedição de certidão (o Estado presta um serviço fornecendo a certidão, e o contribuinte recebe diretamente ou usufrui dos serviços prestados pelo Estado).

utilizados pelo contribuinte, efetivamente ou potencialmente colocados à sua disposição; Ocorre quando o serviço de fato é utilizado pelo contribuinte. Exemplo: taxa de expedição de certidão (o Estado presta um serviço fornecendo a certidão, e o contribuinte recebe diretamente ou usufrui dos serviços prestados pelo Estado).")

9

Ainda, sem ser utilizado efetivamente pelo contribuinte, o serviço deverá ser potencialmente colocado à sua disposição; se o serviço for de utilização compulsória, poderá ser objeto da cobrança de taxa. Exemplo: é o caso de uma rua possuir serviço de esgoto, e um dos moradores não o utilizar porque possui fossa particular. Logo, a taxa de esgoto poderá ser-lhe cobrada, uma vez que está potencialmente colocada à sua disposição e é de uso obrigatório. Outro exemplo: o fato de um proprietário de um imóvel nunca ter efetivamente utilizado o serviço do Corpo de Bombeiros, não dispensa o pagamento da taxa de incêndio, já que o serviço foi colocado à sua disposição; coleta de lixo.

11

Conforme preceitua o art

Conforme preceitua o art. 79 do CTN, os serviços públicos, além de serem decorrentes de lei, para que sejam considerados taxa, deverão ser: b) deverão ser específicos. Isto é, em oposição a genérico e indivisível, ou seja, suscetível de utilização separada e individualmente. Quando puderem ser destacados em unidades autônomas de atuação da administração. Exemplo: a existência do Corpo de Bombeiros para o risco potencial de fogo; dessa forma o contribuinte sabe exatamente por qual atividade estatal específica ele está pagando o tributo.

deverão ser específicos. Isto é, em oposição a genérico e indivisível, ou seja, suscetível de utilização separada e individualmente. Quando puderem ser destacados em unidades autônomas de atuação da administração. Exemplo: a existência do Corpo de Bombeiros para o risco potencial de fogo; dessa forma o contribuinte sabe exatamente por qual atividade estatal específica ele está pagando o tributo.")

12

Conforme preceitua o art

Conforme preceitua o art. 79 do CTN, os serviços públicos, além de serem decorrentes de lei, para que sejam considerados taxa, deverão ser: c) divisíveis, com condições de utilização separadamente, a cada um dos usuários ou contribuintes. Dessa conceituação decorre que o STF decidiu pela inconstitucionalidade de taxas cobradas pelo serviço de iluminação pública por municípios, em virtude de o serviço ser inespecífico, não mensurável, indivisível e insuscetível de utilização separadamente pelos usuários, conforme Súmula 670 do STF: O SERVIÇO DE ILUMINAÇÃO PÚBLICA NÃO PODE SER REMUNERADO MEDIANTE TAXA.

divisíveis, com condições de utilização separadamente, a cada um dos usuários ou contribuintes. Dessa conceituação decorre que o STF decidiu pela inconstitucionalidade de taxas cobradas pelo serviço de iluminação pública por municípios, em virtude de o serviço ser inespecífico, não mensurável, indivisível e insuscetível de utilização separadamente pelos usuários, conforme. Súmula 670 do STF: O SERVIÇO DE ILUMINAÇÃO PÚBLICA NÃO PODE SER REMUNERADO MEDIANTE TAXA.")

13

Observação: No tocante ao serviço de iluminação pública, é importante salientar que foi aprovada em 20/12/2002, a EC nº 39, que criou o art. 149-A da CF/88 e seu parágrafo único, que autorizam a cobrança, pelos Municípios e DF, de contribuição para o custeio deste serviço público:

14

Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III. (Incluído pela Emenda Constitucional nº 39, de 2002) Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica. (Incluído pela Emenda Constitucional nº 39, de 2002)

")

15

Como as taxas podem ser instituídas por qualquer das quatro pessoas jurídicas de direito público, o legislador define no art. 80 do CTN as atribuições de cada uma: Art. 80. Para efeito de instituição e cobrança de taxas, consideram-se compreendidas no âmbito das atribuições da União, dos Estados, do Distrito Federal ou dos Municípios, aquelas que, segundo a Constituição Federal, as Constituições dos Estados, as Leis Orgânicas do Distrito Federal e dos Municípios e a legislação com elas compatível, competem a cada uma dessas pessoas de direito público.

16

Observação: Não podemos confundir taxa com tarifa (ou preço de serviço público), como prevê a Súmula 545 do STF:

, como prevê a Súmula 545 do STF:")

17

Preços de serviços públicos e taxas não se confundem, porque estas, diferentemente daqueles, são compulsórias e têm sua cobrança condicionada à prévia autorização orçamentária, em relação à lei que as instituiu.

18

Assim, enquanto a taxa cria apenas uma relação jurídica do Poder Público para com o usuário,

os preços públicos ou tarifas criam duas relações jurídicas: do Poder Público para com a concessionária ou permissionária do serviço público e destas com o usuário. Veja o quadro a seguir:

19

PREÇO PÚBLICO (TARIFA)

TAXA PREÇO PÚBLICO (TARIFA) Regime jurídico tributário (legal); Regime jurídico contratual; Regime jurídico de direito público; Regime jurídico de direito privado; Compulsoriedade, não havendo autonomia de vontade; Decorre de autonomia de vontade do usuário; Não admite rescisão; Admite rescisão; Pode ser cobrada pela utilização potencial do serviço; Só a utilização efetiva enseja a cobrança; Cobrança não proporcional à utilização; Pagamento proporcional à utilização; Sujeição aos princípios tributários. Não-sujeição aos princípios tributários. Fonte: Alexandrino, Marcelo e Paulo, Vicente. Direito Tributário na Constituição e no STF, 2002.

Regime jurídico tributário (legal); Regime jurídico contratual; Regime jurídico de direito público; Regime jurídico de direito. privado; Compulsoriedade, não havendo. autonomia de vontade; Decorre de autonomia de vontade. do usuário; Não admite rescisão; Admite rescisão; Pode ser cobrada pela utilização. potencial do serviço; Só a utilização efetiva enseja. a cobrança; Cobrança não proporcional à utilização; Pagamento proporcional à. utilização; Sujeição aos princípios tributários. Não-sujeição aos princípios. tributários. Fonte: Alexandrino, Marcelo e Paulo, Vicente. Direito Tributário na Constituição e no STF,")

20

De acordo com os dispositivos estudados, podemos tirar as seguintes conclusões a respeito das taxas:

a) as taxas se caracterizam pela criação de um nexo de direito de atenção entre credor e devedor. Portanto, ao contribuinte sabe exatamente o motivo pelo qual está pagando, caracterizando um tributo vinculado;

as taxas se caracterizam pela criação de um nexo. de direito de atenção entre credor e devedor. Portanto, ao contribuinte sabe exatamente o motivo pelo qual está pagando, caracterizando um tributo vinculado;")

21

b) são criadas pela União, pelos Estados ou pelo

Distrito Federal e pelos Municípios, conforme as atribuições de cada um, resultando do exercício do poder de polícia ou da prestação (efetiva ou potencial) de serviços públicos;

de serviços públicos;")

22

c) o seu fato gerador é, pois, uma interferência determinada da entidade estatal credora na vida do contribuinte;

o seu fato gerador é, pois, uma interferência determinada da entidade estatal credora na vida do contribuinte;")

23

d) a taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto, nem ser calculada em virtude do capital das empresas (art. 145, § 2º da CF/88 e art. 77 parágrafo único do CTN).

..")

24

Para encerrar

25

O Ambiente Conta uma popular lenda do Oriente, que um jovem chegou à beira de um oásis, junto a um povoado e, aproximando-se de um velho, perguntou-lhe: - Que tipo de pessoas vive neste lugar?

26

- Que tipo de pessoas vive no lugar de onde você vem

- Que tipo de pessoas vive no lugar de onde você vem? - perguntou por sua vez o ancião. Oh! Um grupo de pessoas egoístas e malvadas - replicou-lhe o rapaz. Estou satisfeito por ter saído de lá. E o velho replicou: - a mesma coisa você haverá de encontrar por aqui.

27

No mesmo dia, um outro jovem se acercou do oásis para beber água e vendo o ancião perguntou-lhe:

- Que tipo de pessoas vive por aqui? O velho respondeu com a mesma pergunta: - Que tipo de pessoas vive no lugar de onde você vem?

28

O rapaz respondeu: - Um magnífico grupo de pessoas, amigas, honestas, hospitaleiras. Fiquei muito triste por ter de deixá-las. - O mesmo encontrará por aqui - respondeu o ancião.

29

Um homem que havia escutado as duas conversas perguntou ao velho:

- Como é possível dar respostas tão diferentes à mesma pergunta? Ao que o velho respondeu:

30

- Cada um carrega no seu coração o meio ambiente em que vive.

Aquele que nada encontrou de bom nos lugares por onde passou, não poderá encontrar outra coisa por aqui. Aquele que encontrou amigos ali, também os encontrará aqui. Somos todos viajantes no tempo.

31

O futuro de cada um está escrito no seu próprio passado.

Ou seja, cada um encontra na vida exatamente aquilo que traz dentro de si mesmo.

32

O ambiente, o presente e o futuro somos nós que criamos e isso só depende de nós mesmos.

Autor desconhecido

33

Até a próxima aula! Nívea Cordeiro

Apresentações semelhantes