Carregar apresentação

A apresentação está carregando. Por favor, espere

1

MODELO DE SIMULAÇÃO PARA DECISÃO DE HEDGE Masakazu Hoji

2

Simulação de alternativas de hedge, em condições reais de mercado

DECISÃO DE HEDGE Simulação de alternativas de hedge, em condições reais de mercado • instrumentos financeiros: opção, collar e swap • cálculo de resultado financeiro de hedge • análise de despesa ou receita financeira líquida Decisão de hedge • abordagem do custo e rentabilidade • abordagem da proteção do lucro líquido Comparação Real x Simulado

3

Fundamentalmente, o hedge consiste em assumir uma posição no mercado, de forma que os resultados financeiros gerados por essa posição tenham o mesmo valor absoluto, porém, de sinal inverso, anulando os efeitos gerados pelos ativos ou passivos de risco. Exemplos: contas a receber em dólar, com risco de desvalorização do dólar: adiantamento de contrato de câmbio financiamento do BNDES, com risco de aumento da TJLP: swap de TJLP (ativo) contra IGP-M (passivo)

contra IGP-M (passivo)")

4

Formas de eliminação de riscos:

a) Forma direta (eliminar do balanço): • ativo de risco: realização (venda) imediata • passivo de risco: pagamento imediato b) Forma indireta (por meio de hedge): • ativo de risco: venda com preço ajustado para entrega futura • passivo de risco: compra de um ativo de mesma natureza, pagando um preço razoável

Forma direta (eliminar do balanço): • ativo de risco: realização (venda) imediata. • passivo de risco: pagamento imediato. b) Forma indireta (por meio de hedge): • ativo de risco: venda com preço ajustado para entrega futura. • passivo de risco: compra de um ativo de mesma natureza, pagando um preço razoável.")

5

Toda proteção contra o risco tem custo !! (prêmio de seguro)

Decisão de hedge: 2 alternativas 1. Paga o custo e faz o hedge 2. Não paga o custo e corre o risco

6

OS 5 OBJETIVOS DA FUNÇÃO PRODUÇÃO

• Qualidade • Rapidez • Confiabilidade • Flexibilidade • Custo Dentre os cinco objetivos, o custo é o mais importante. (Slack et al., 1999:57)

")

7

O custo é importante porque seu aumento ou redução impacta inversamente o resultado da operação (o aumento do custo reduz o lucro e vice-versa). Alguns tipos de custos estão sujeitos a riscos de naturezas econômica e financeira. Exemplo: commodity negociado no mercado internacional (ferro, cobre, café, soja etc.) Risco econômico: preço (negociado em moeda estrangeira) Risco financeiro: taxa de câmbio

Risco econômico: preço (negociado em moeda estrangeira) Risco financeiro: taxa de câmbio.")

8

Projeção de resultado do período de out/01 a mar/02 (R$ mil)

Projeção de resultado da operação do semestre que se encerrará em março de 2002, com taxa de câmbio estimada de R$ 2,65 no final do período (os custos em moeda estrangeira, no valor de US$ 10 milhões, vencerão em ).

.")

9

Projeção de resultado do período de out/01 a mar/02 (R$ mil)

Suponha que surgiu a possibilidade de a taxa de câmbio subir para R$ 2,77, e até R$ 2,89, na época do vencimento dos custos em moeda estrangeira, reduzindo substancialmente o lucro líquido projetado.

10

Avaliação de condições de mercado

11

Avaliação de condições de mercado

Posição ativa US$ x R$ 2,65 R$ US$ x R$ 2,53 R$ 14/nov/01 28/mar/02 Risco: custos US$ x R$ 2,65 R$

12

Avaliação de condições de mercado

13

Avaliação de condições de mercado

14

Avaliação de condições de mercado

15

0,8003% no período

16

Avaliação de condições de mercado

17

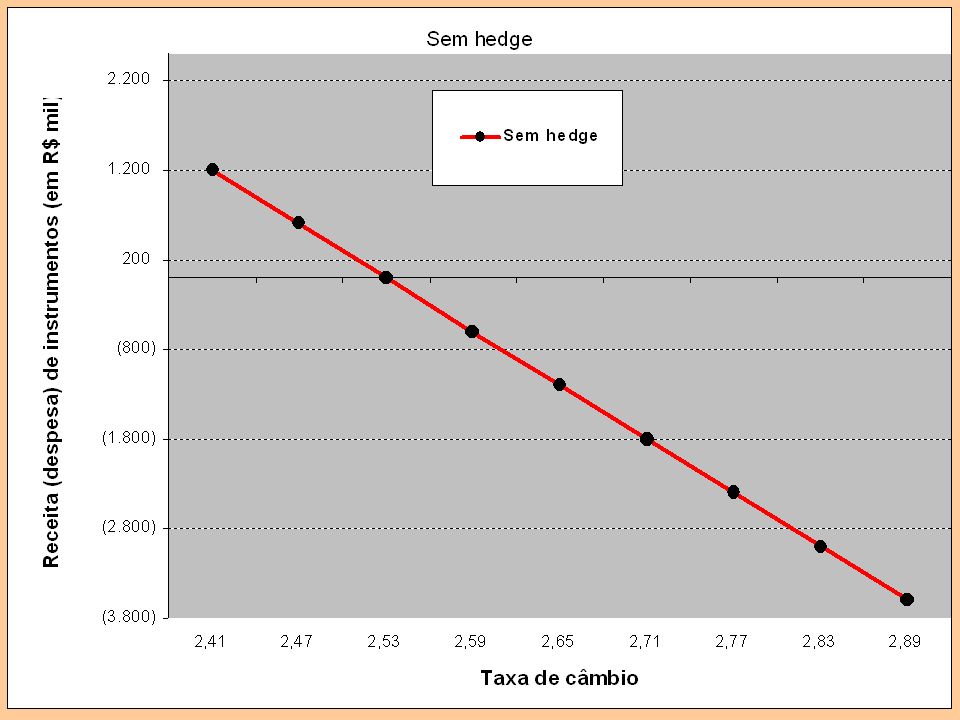

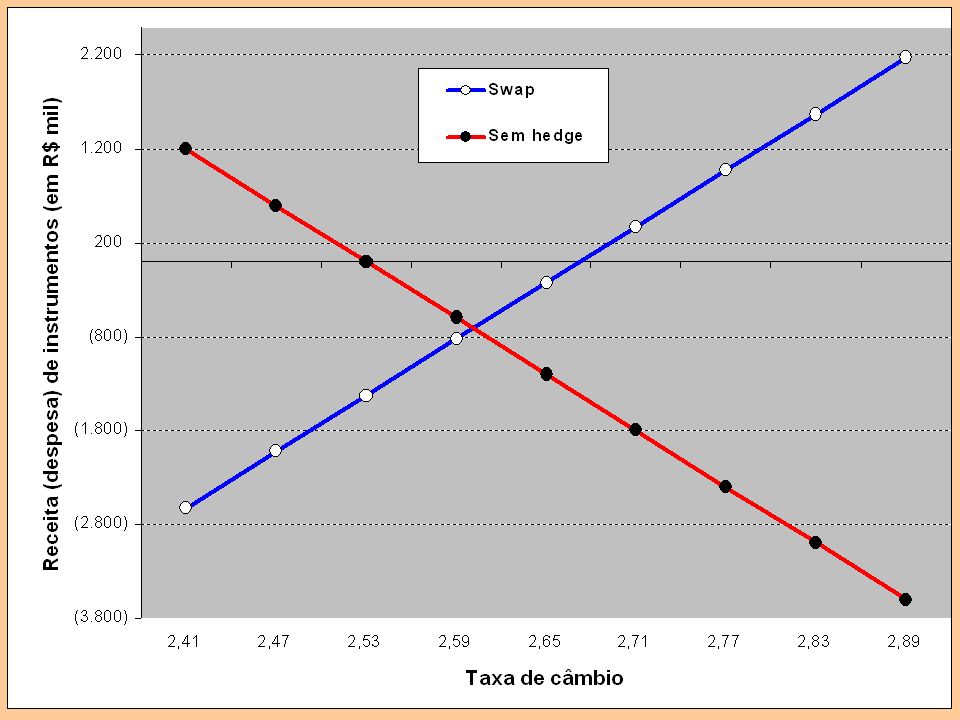

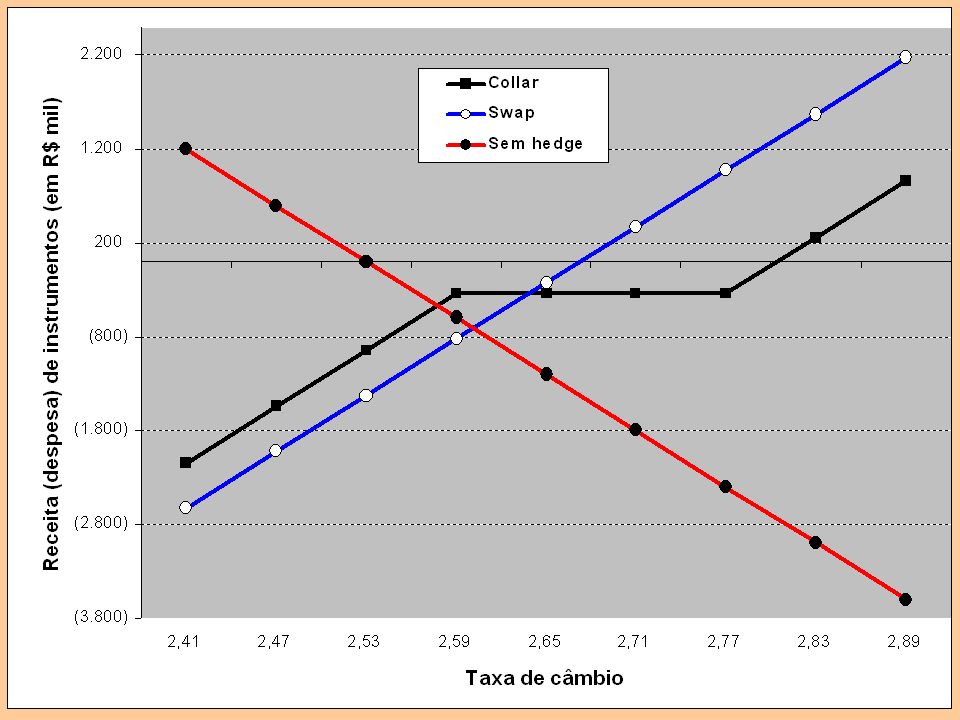

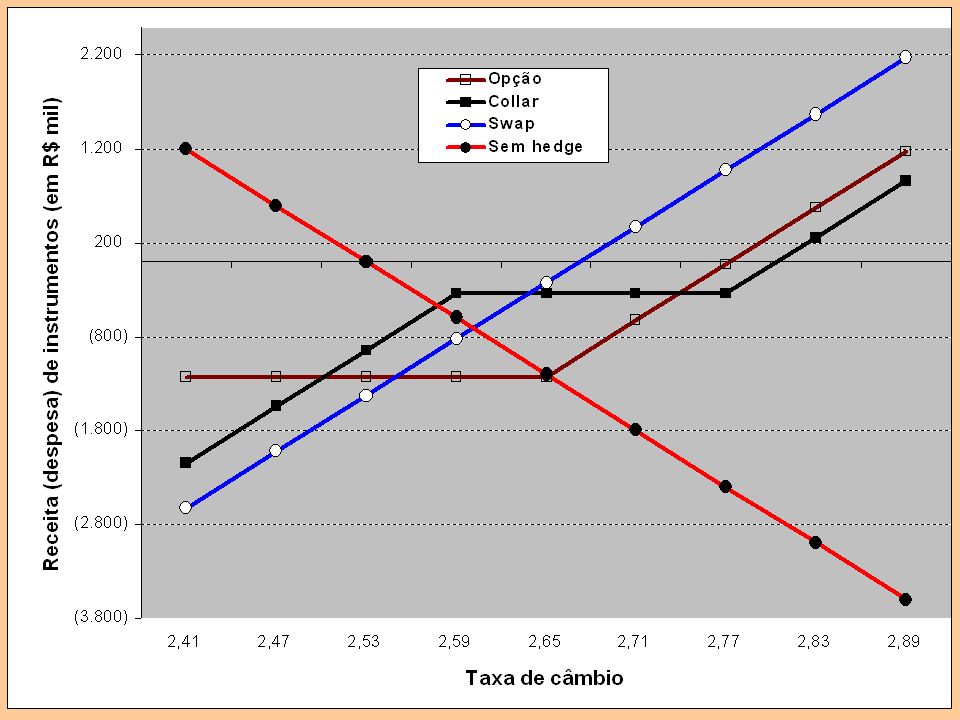

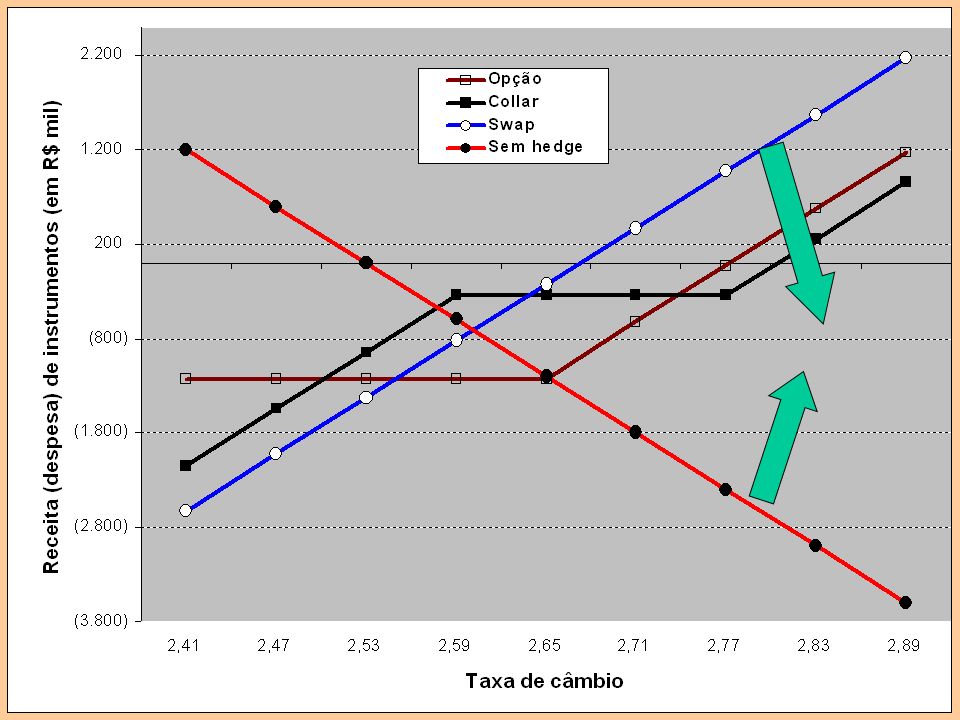

Receita (despesa) por alternativas de hedge (em R$ mil)

Projeção do mercado faixa de risco Escala: R$ 0,06

18

Receita (despesa) por alternativas de hedge (em R$ mil)

(1 + 0,19)^(91d / 252d) – 1 = 6,48% no período

^(91d / 252d) – 1 = 6,48% no período.")

19

Receita (despesa) de hedge

Receita (despesa) por alternativas de hedge (em R$ mil) Receita (despesa) de hedge

por alternativas de hedge (em R$ mil) Receita (despesa) de hedge.")

20

Receita (despesa) de hedge

Receita (despesa) por alternativas de hedge (em R$ mil) Receita (despesa) de hedge

por alternativas de hedge (em R$ mil) Receita (despesa) de hedge.")

21

Receita (despesa) de hedge

Receita (despesa) por alternativas de hedge (em R$ mil) Receita (despesa) de hedge (fórmula da opção) call put

por alternativas de hedge (em R$ mil) Receita (despesa) de hedge. (fórmula da opção) call. put.")

22

Receita (despesa) de hedge

Receita (despesa) por alternativas de hedge (em R$ mil) Receita (despesa) de hedge

por alternativas de hedge (em R$ mil) Receita (despesa) de hedge.")

23

Receita (despesa) de hedge

Receita (despesa) por alternativas de hedge (em R$ mil) Receita (despesa) de hedge US$ mil x R$ 2,53 = R$ mil US$ mil x R$ 2,53

por alternativas de hedge (em R$ mil) Receita (despesa) de hedge. US$ mil x R$ 2,53 = R$ mil. US$ mil x R$ 2,53.")

24

Receita (despesa) por alternativas de hedge (em R$ mil)

Hipótese assumida: na faixa de risco, todos os cenários têm a mesma possibilidade.

25

Receita (despesa) por alternativas de hedge (em R$ mil)

Hipótese assumida: na faixa de risco, todos os cenários têm a mesma possibilidade.

31

Receita (despesa) financeira líquida = Resultado de hedge + VC

(em R$ mil)

")

36

Resultado financeiro (RF) de alternativas de hedge (em R$ mil)

(considera somente os resultados financeiros de hedge) Abordagem do custo e rentabilidade (1) Critério: menor “custo máximo”: collar • menor “custo máximo” = R$ 341 mil • custo constante de R$ 341 mil na faixa de risco

Abordagem do custo e rentabilidade (1) Critério: menor custo máximo : collar. • menor custo máximo = R$ 341 mil. • custo constante de R$ 341 mil na faixa de risco.")

37

Resultado financeiro (RF) de alternativas de hedge (em R$ mil)

(considera somente os resultados financeiros de hedge) Abordagem do custo e rentabilidade (1) Critério: menor “custo máximo”: collar • menor “custo máximo” = R$ 341 mil • custo constante de R$ 341 mil na faixa de risco Abordagem do custo e rentabilidade (2) Critério: maior rentabilidade: swap • maior receita: R$ 974 mil • desde que o eventual “custo máximo” (R$ 826 mil) seja suportável

Abordagem do custo e rentabilidade (1) Critério: menor custo máximo : collar. • menor custo máximo = R$ 341 mil. • custo constante de R$ 341 mil na faixa de risco. Abordagem do custo e rentabilidade (2) Critério: maior rentabilidade: swap. • maior receita: R$ 974 mil. • desde que o eventual custo máximo (R$ 826 mil) seja suportável.")

38

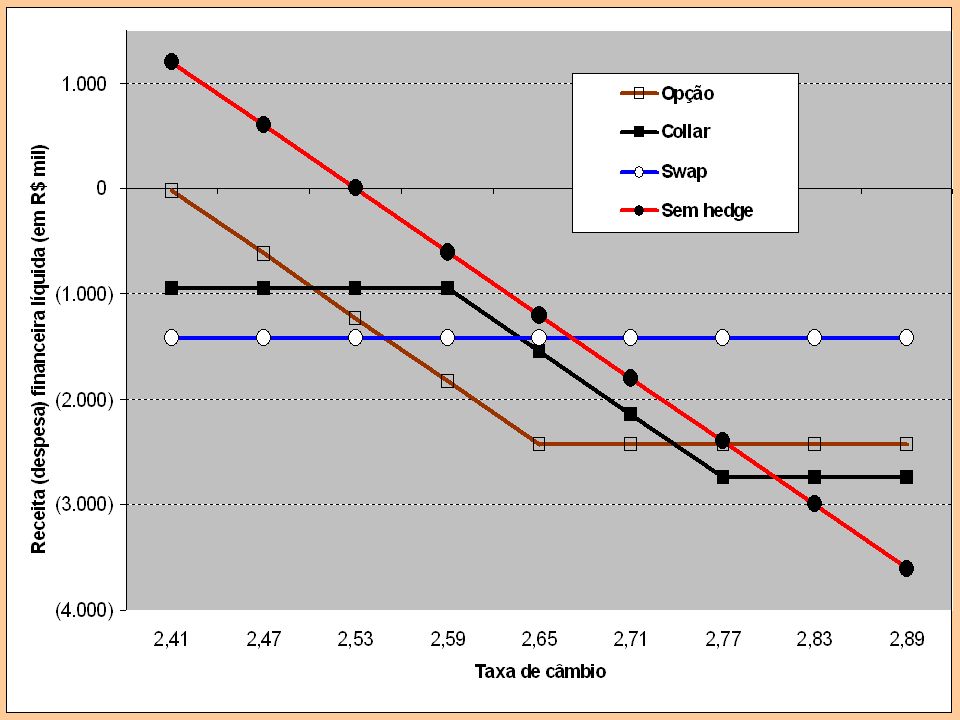

Receita (despesa) financeira líquida = RF + VC (em R$ mil)

(resultado de hedge + variação cambial) Abordagem da proteção do lucro líquido Critério: menor “custo máximo”: swap • menor “custo máximo” = R$ mil • custo constante de R$ mil na faixa de risco, ou em qualquer cenário econômico

Abordagem da proteção do lucro líquido. Critério: menor custo máximo : swap. • menor custo máximo = R$ mil. • custo constante de R$ mil na faixa de risco, ou em qualquer cenário econômico.")

39

Lucro ou prejuízo líquido = RF + VC + Lucro líquido R$ 5 milhões (em R$ mil)

")

40

CONDIÇÕES PROJETADAS X CONDIÇÕES REAIS

Resultado financeiro (RF) por alternativas (em R$ mil)

por alternativas (em R$ mil)")

41

CONDIÇÕES PROJETADAS X CONDIÇÕES REAIS

Lucro ou prejuízo líquido = RF + VC + Lucro R$ 5 milhões (em R$ mil)

")

42

abordagem prática. 4 ed. São Paulo : Atlas, 2003.

Bibliografia HOJI, Masakazu. Práticas de tesouraria : cálculos financeiros de tesouraria : operações com derivativos e hedge. São Paulo : Atlas, 2001. __________. Administração financeira : uma abordagem prática. 4 ed. São Paulo : Atlas, 2003.

43

Início de hedge (14/nov/2001) Projeção original Set/2001 Revisão da projeção Out/2001

Projeção original Set/2001 Revisão da projeção Out/2001")

Apresentações semelhantes