Carregar apresentação

This is a modal window.

1

Estatística Aplicada (Aula 5)

")

2

Distribuição Normal de Probabilidade

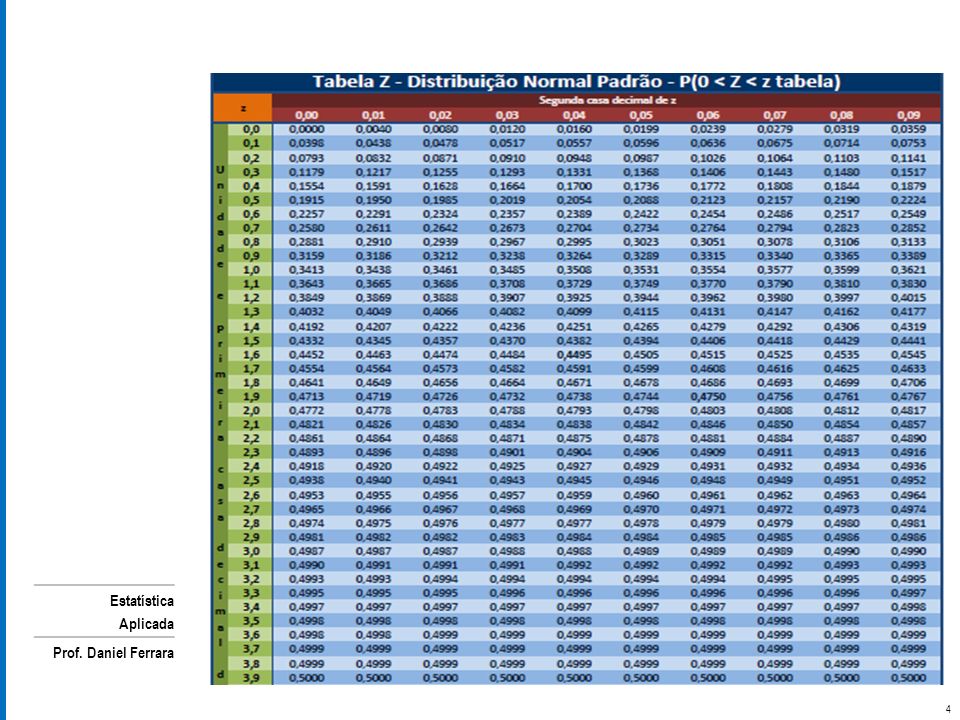

Até agora, utilizamos a distribuição normal padronizada (tabela Z) para encontrar a probabilidade de ocorrência de um determinado intervalo de valores. Podemos inverter o raciocínio e, partindo de uma probabilidade, encontrar o valor Z correspondente.

para encontrar a probabilidade de ocorrência de um determinado intervalo de valores. Podemos inverter o raciocínio e, partindo de uma probabilidade, encontrar o valor Z correspondente.")

3

Distribuição Normal de Probabilidade

Exemplo: Dado que Z é uma variável aleatória normal padrão, encontre Z para cada uma das situações: A área entre 0 e Z é 0,4750 (Resposta: 1,96) A área à direita de Z é 0,1314 (Resposta: 1,12) A área à esquerda de Z é 0,6700 (Resposta: 0,44) A área entre –Z e Z é 0,9030 (Resposta: 1,66) A área a direita de Z é 0,6915 (Resposta: -0,50) A área à esquerda de Z é 0,2119 (Resposta: -0,80)

A área à direita de Z é 0,1314 (Resposta: 1,12) A área à esquerda de Z é 0,6700 (Resposta: 0,44) A área entre –Z e Z é 0,9030 (Resposta: 1,66) A área a direita de Z é 0,6915 (Resposta: -0,50) A área à esquerda de Z é 0,2119 (Resposta: -0,80)")

5

Inferência Estatística

6

Erro Amostral Deseja-se estimar a média populacional, μ de uma determinada variável, pela média amostral, X. Qual a magnitude do erro que cometemos nesta estimação?

7

Distribuição de médias amostrais

8

Intervalo de confiança

Ao invés de determinar a proporção de médias amostrais que espera-se que caiam dentro de um certo intervalo, o gerente de operações está interessado em encontrar um intervalo simétrico em torno da média populacional que incluísse 95% das médias amostrais. Deseja-se determinar uma distância acima e abaixo da média μ que contenha uma área especificada da curva normal

9

Intervalo de confiança

10

Associação e variáveis quantitativas

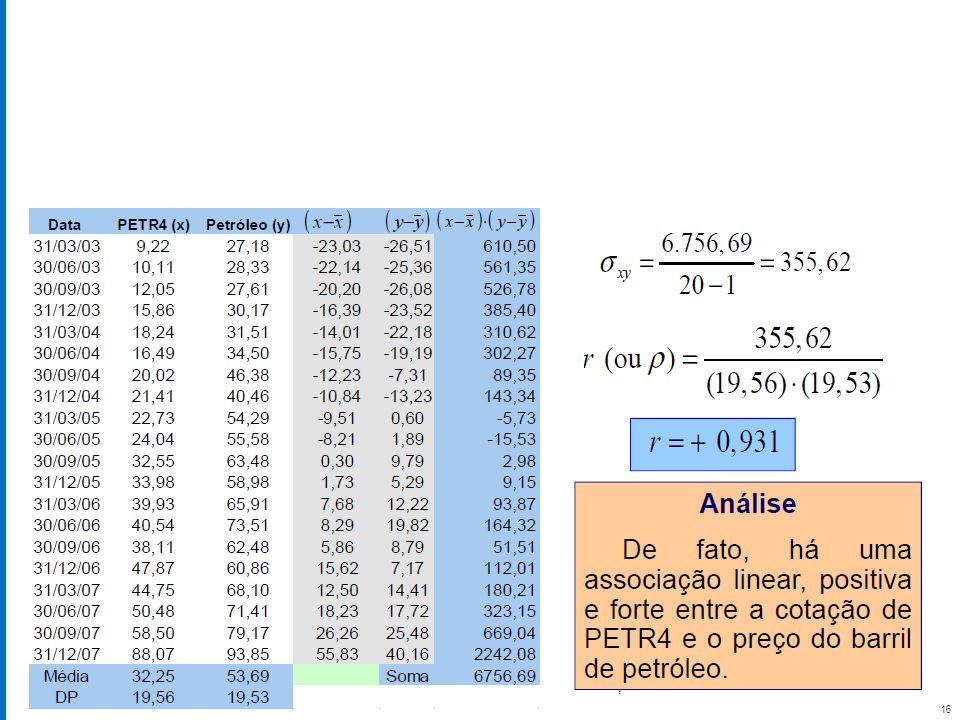

Conduziu-se um estudo visando analisar a relação entre o preço das ações preferenciais da Petrobrás (PETR4) e o preço do barril de petróleo (BRENT) no mercado internacional. Para tanto considerou-se o preço médio trimestral da cada variável de 2003 a 2007.

e o preço do barril de petróleo (BRENT) no mercado internacional. Para tanto considerou-se o preço médio trimestral da cada variável de 2003 a")

11

Associação e variáveis quantitativas

Diagrama de dispersão: representação gráfica que permite a visualização do comportamento conjunto das duas variáveis; Coeficiente de correlação linear: valor numérico que mede a intensidade da associação linear existente entre as duas variáveis; Regressão: Desenvolvimento de modelos para a previsão de valores de uma variável resposta baseados em valores de pelo menos uma variável explicativa; Regressão linear simples: apenas uma variável explicativa Regressão linear múltipla: duas ou mais variáveis explicativas

12

Diagrama de dispersão

13

Coeficiente de correlação

Coeficiente de correlação linear Medindo a força da associação

14

Coeficiente de correlação

Interpretando o valor de r

15

Coeficiente de correlação

17

Modelos lineares Uma vez verificada a existência de uma relação entre a cotação de PETR4 e o preço do petróleo, deseja-se desenvolver um modelo para estimar a cotação de PETR4 em função do preço do barril do petróleo

18

Modelos Lineares Estimativa da cotação de PETR4

19

PETR4 = 0,9294 * (Barril Petróleo) + 23,761

Modelos Lineares Equação estimada Se o preço do Barril de petróleo for 86,00, qual será a projeção do preço da PETR4? PETR4 = 0,9294 * (Barril Petróleo) + 23,761 PETR4 = 0,9294 * (86) + 23,761 = 103,69

+ 23,761. PETR4 = 0,9294 * (86) + 23,761 = 103,69.")

20

Coeficiente de determinação

R2 = proporção da variabilidade de y em torno da média que é explicada pelo modelo (reta de regressão) Significa que 86,61% da variação nos preços de PETR4 em torno da média de preços de PETR4, pode ser explicado pela variabilidade na cotação do petróleo através do modelo de regressão. Somente 13,39% da variabilidade da amostra nos preços de PETR4 pode ser explicado por fatores diferentes daquele considerado no modelo de regressão linear.

Significa que 86,61% da variação nos preços de PETR4 em torno da média de preços de PETR4, pode ser explicado pela variabilidade na cotação do petróleo através do modelo de regressão. Somente 13,39% da variabilidade da amostra nos preços de PETR4 pode ser explicado por fatores diferentes daquele considerado no modelo de regressão linear.")

21

Correlação e regressão

Correlação não implica relação de causa e efeito. A análise de r deve vir acompanhada do diagrama de dispersão, pois a associação pode não ser linear. O modelo bem ajustada não garante previsibilidade Existência de valores aberrantes (outliers)

")

22

Calculo do Beta Cálculo do Beta Dada a equação da reta: Y = a + bx

Podemos calcular o parâmetro b ela relação: b = COVxy / VARx

23

Métodos de avaliação de desempenho da carteira

Índices de Desempenho Índice de Sharpe (IS)

")

24

Métodos de avaliação de desempenho da carteira

Reta do Mercado de Capitais e modelo CAPM Retorno Rf Desv. Padrão dos retornos (Risco) Reta do mercado de capitais A Reta do Mercado de Capitais representa as carteiras formadas por ativos com e sem risco disponíveis no mercado

Reta do mercado de capitais. A Reta do Mercado de Capitais representa as carteiras formadas por ativos com e sem risco disponíveis no mercado.")

25

Métodos de avaliação de desempenho da carteira

O excesso de retorno de uma carteira em um dado período tem três componentes: primeiro é o alfa, segundo é o prêmio de risco igual ao excesso de retorno vezes o beta da carteira terceiro é o termo de erro randômico.

26

Métodos de avaliação de desempenho da carteira

Índice de Sharpe (IS) O Índice de Sharpe é determinado a partir da reta do mercado de capitais O IS representa a relação entre o prêmio pago pelo risco assumido e o risco de investimento O IS revela o prêmio oferecido por um ativo para cada percentual adicional de risco assumido Retorno da carteira Ativo livre de risco Desvio Padrão

O Índice de Sharpe é determinado a partir da reta do mercado de capitais. O IS representa a relação entre o prêmio pago pelo risco assumido e o risco de investimento. O IS revela o prêmio oferecido por um ativo para cada percentual adicional de risco assumido. Retorno da carteira. Ativo livre de risco. Desvio Padrão.")

27

Métodos de avaliação de desempenho da carteira

Índice de Sharpe (IS) Exercício de cálculo Para uma carteira formada de um ativo sem risco, com retorno esperado de 6%, e um ativo com risco, que apresenta um retorno esperado de 14% e desvio padrão de 10%, determinar? Retorno médio esperado da carteira Risco da carteira Índice de Sharpe

Exercício de cálculo. Para uma carteira formada de um ativo sem risco, com retorno esperado de 6%, e um ativo com risco, que apresenta um retorno esperado de 14% e desvio padrão de 10%, determinar Retorno médio esperado da carteira. Risco da carteira. Índice de Sharpe.")

28

Métodos de avaliação de desempenho da carteira

Índice de Sharpe (IS) Exercício de interpretação Admita três fundos de investimento com os seguintes desempenhos: Calcule o índice de sharpe e análise os resultados Qual é o fundo mais eficiente? Qual fundo um investidor que aceita mais risco escolheria? Fundo I Fundo II Fundo III Taxa de Retorno (Rp - Rf) 13,50% 16,00% 18,70% Desvio-Padrão 7,00% 12% Índice de Sharpe

Exercício de interpretação. Admita três fundos de investimento com os seguintes desempenhos: Calcule o índice de sharpe e análise os resultados. Qual é o fundo mais eficiente Qual fundo um investidor que aceita mais risco escolheria Fundo I. Fundo II. Fundo III. Taxa de Retorno (Rp - Rf) 13,50% 16,00% 18,70% Desvio-Padrão. 7,00% 12% Índice de Sharpe.")

29

Métodos de avaliação de desempenho da carteira

Índice de Sharpe (IS) Pontos de atenção Seu uso é mais adequado quando o investidor ainda não possui nenhum investimento com risco, pois o IS não considera a correlação entre os ativos. Pode ser um indicador falso para fundos com baixa volatilidade. devido ao baixo denominador na formula, o IS fica enorme Utiliza-se de dados históricos

Pontos de atenção. Seu uso é mais adequado quando o investidor ainda não possui nenhum investimento com risco, pois o IS não considera a correlação entre os ativos. Pode ser um indicador falso para fundos com baixa volatilidade. devido ao baixo denominador na formula, o IS fica enorme. Utiliza-se de dados históricos.")

30

Métodos de avaliação de desempenho da carteira

Assim como o IS, existem outros indicadores derivados do CAPM. Diversos indicadores de performance são contruidos a partir de equação: Rj: retorno do fundo ou ativo com risco Rf: retorno do ativo livre de risco RM: retorno do mercado ej: erro

>")

>")

>")