Carregar apresentação

A apresentação está carregando. Por favor, espere

0

Gestão de passivos circulantes

Capítulo 15 Gestão de passivos circulantes

1

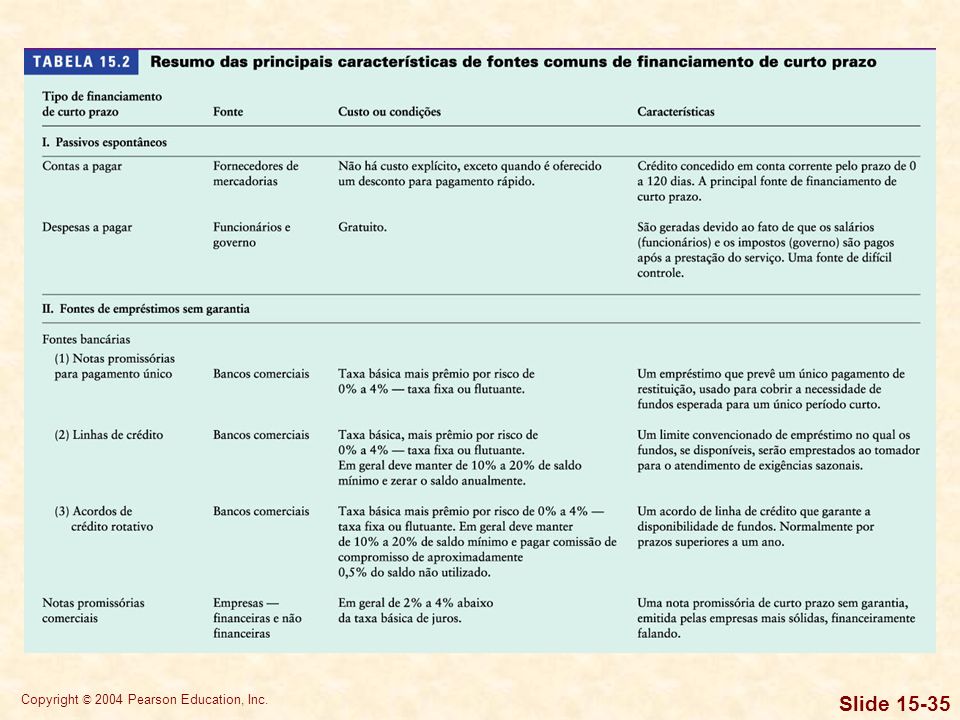

Passivos espontâneos Passivos espontâneos resultam do andamento normal das operações da empresa. As duas principais fontes de passivos espontâneos são contas a pagar (fornecedores) e despesas a pagar. Com o crescimento das vendas da empresa, contas e despesas a pagar aumentam em decorrência de maiores compras, pagamento de mais salários e impostos. Normalmente, não há custo explícito associado a qualquer um desses passivos circulantes.

e despesas a pagar. Com o crescimento das vendas da empresa, contas e despesas a pagar aumentam em decorrência de maiores compras, pagamento de mais salários e impostos. Normalmente, não há custo explícito associado a qualquer um desses passivos circulantes.")

2

Gestão de contas a pagar

Passivos espontâneos Gestão de contas a pagar Contas a pagar representam a principal fonte de financiamento de curto prazo não garantido para as empresas. O prazo médio de pagamento é o componente final do ciclo de conversão de caixa apresentado no Capítulo 14. O prazo médio de pagamento possui duas partes: o tempo entre a compra de matérias-primas até o envio do pagamento pela empresa; o float de pagamento, ou seja,o tempo entre o envio dopagamento e o momento em que o fornecedor pode dispor dos fundos em sua conta.

3

Gestão de contas a pagar

Passivos espontâneos Gestão de contas a pagar O objetivo da empresa é pagar o mais lentamente possível sem prejudicar seu rating em termos de crédito. Na demonstração do ciclo de conversão de caixa no Capítulo 14, a MAX Company tinha um prazo médio de pagamento de 35 dias, resultando em saldo médio de contas a pagar de $ Portanto, as contas a pagar geradas pela MAX por dia eram de $ ($ /35). Se a empresa enviasse seus pagamentos em 40 dias, em lugar de 35, isso reduziria seu investimento em ativos operacionais em $ Se essa prática não prejudicasse o crédito da empresa, certamente seria proveitoso pagar mais lentamente.

. Se a empresa enviasse seus pagamentos em 40 dias, em lugar de 35, isso reduziria seu investimento em ativos operacionais em $ Se essa prática não prejudicasse o crédito da empresa, certamente seria proveitoso pagar mais lentamente.")

4

Análise de prazos de crédito

Passivos espontâneos Análise de prazos de crédito Os prazos de crédito oferecidos pelos fornecedores permitem que a empresa adie o pagamento de suas compras. Entretanto, o fornecedor também inclui o custo dos termos oferecidos em seu preço de venda. Portanto, a empresa deve analisar os prazos de crédito antes de determinar a melhor estratégia de obtenção de crédito. Se for oferecido um desconto por pagamento rápido, a empresa poderá aproveitar o desconto ou não.

5

Aproveitamento do desconto

Passivos espontâneos Aproveitamento do desconto Se uma empresa pretende aproveitar um desconto por pagamento rápido, deve pagar no último dia do prazo do desconto. Não há custo associado a esse aproveitamento. A Lawrence Industries, operadora de uma pequena rede de lojas de vídeo, comprou mercadorias no valor de $ em 27 de fevereiro e o fornecedor ofereceu-lhe prazos de 2/10, 30 dias líquidos a contar do final do mês. Se a empresa aproveitar o desconto, deverá pagar $ 980 [$ – (0,02 x $ 1.000)] até 10 de março, economizando $ 20.

] até 10 de março, economizando $ 20.")

6

Não-aproveitamento do desconto

Passivos espontâneos Não-aproveitamento do desconto Se uma empresa optar por renunciar ao desconto, deverá pagar no último dia do prazo de crédito. O custo da renúncia ao desconto é a taxa implícita de juros paga para adiar o pagamento de uma conta por certo número de dias. Se a Lawrence renunciar ao desconto oferecido, poderá pagar em 30 de março. Para manter seu dinheiro por mais vinte dias, a empresa estará sacrificando a oportunidade de pagar $ 980 por uma compra no valor de $ purchase, ou seja, um custo de $ 20 por mais vinte dias.

7

Não-aproveitamento do desconto

Passivos espontâneos Não-aproveitamento do desconto

8

Não-aproveitamento do desconto

Passivos espontâneos Não-aproveitamento do desconto Custo = % desconto x 100% – % desconto Prazo crédito – Prazo desconto Custo = % x = 36,73% 100% – 2% – 10

9

Não-aproveitamento do desconto

Passivos espontâneos Não-aproveitamento do desconto O exemplo precedente indica que a empresa deve aproveitar o desconto desde que possa obter dinheiro emprestado em outras fontes a um custo inferior a 36,73%. Como quase todas as empresas podem obter dinheiro por menos (até mesmo usando cartões de crédito), sempre devem aceitar os termos oferecidos (2/10, 30 dias líquidos).

, sempre devem aceitar os termos oferecidos (2/10, 30 dias líquidos).")

10

Custo de renúncia de um desconto por pagamento rápido

Passivos espontâneos Custo de renúncia de um desconto por pagamento rápido

11

Efeitos de esticar o prazo de pagamento de contas

Passivos espontâneos Efeitos de esticar o prazo de pagamento de contas Esticar o prazo de pagamento de contas simplesmente envolve o pagamento de conta o mais tarde possível, sem prejudicar o crédito da empresa. Isso pode reduzir o custo de renúncia a um desconto. Se a Lawrence fosse capaz de esticar o prazo de pagamento de contas a setenta dias sem prejudicar seu crédito, o custo de renúncia ao desconto cairia de mais de 36% a somente 12% [2% x (360/60)].

].")

12

Passivos espontâneos Despesas a pagar

Despesas a pagar são passivos gerados pela utilização de serviços que ainda não foram pagos. Os itens mais comuns nessa categoria são salários e impostos. Embora o prazo de pagamentos ao governo não possa ser manipulado, o prazo de pagamentos aos funcionários pode ser controlado até certo ponto. Isso é feito adiando ou esticando o prazo de pagamento de salários.

13

Fontes de empréstimo de curto prazo sem garantias

Empréstimos bancários O principal tipo de empréstimo oferecido por bancos a empresas é o empréstimo autoliquidável de curto prazo, destinado a sustentar as empresas nos picos sazonais das necessidades de fundos. Esses empréstimos são geralmente obtidos pelas empresas quando acumulam estoques e ocorre crescimento de suas contas a receber. À medida que os estoques e as contas a receber se convertem em caixa, os empréstimos são liquidados. Esses empréstimos possuem três modalidades básicas: notas promissórias prevendo um único pagamento, linhas de crédito e acordos de crédito rotativo.

14

Fontes de empréstimo de curto prazo sem garantias

Empréstimos bancários Taxas de juros de empréstimos A maioria dos empréstimos bancários baseia-se na taxa de juros de clientes preferenciais (prime rate), ou seja, a taxa de juros mais baixa cobrada pelos principais bancos de seus melhores clientes no segmento de pessoa jurídica. Os bancos geralmente determinam a taxa a ser cobrada dos vários tomadoras adicionando um prêmio à prime rate para levar em conta o risco do tomador.

, ou seja, a taxa de juros mais baixa cobrada pelos principais bancos de seus melhores clientes no segmento de pessoa jurídica. Os bancos geralmente determinam a taxa a ser cobrada dos vários tomadoras adicionando um prêmio à prime rate para levar em conta o risco do tomador.")

15

Fontes de empréstimo de curto prazo sem garantias

Empréstimos bancários Empréstimos com taxa fixa e taxa flutuante Em um empréstimo com taxa fixa, a taxa de juros é determinada na forma de um acréscimo fixo sobre a prime rate e permanece constante até a data de vencimento. Em um empréstimo com taxa flutuante, o acréscimo à prime rate é estabelecido inicialmente e a taxa de juros pode flutuar juntamente com a prime rate até a data de vencimento. Geralmente, o acréscimo à taxa básica em um empréstimo com taxa flutuante é menor que em um empréstimo com taxa fixa.

16

Fontes de empréstimo de curto prazo sem garantias

Empréstimos bancários Método de cálculo de juros A Wooster Company, fabricante de vestuário para atividades esportivas, deseja tomar $ emprestados, a uma taxa nominal de 10%, por um ano. Se os juros forem pagos no vencimento, a taxa efetiva de juros pode ser calculada da seguinte maneira: (10% x $ ) = 10% $

= 10% $")

17

Fontes de empréstimo de curto prazo sem garantias

Empréstimos bancários Método de cálculo de juros A Wooster Company, fabricante de vestuário para atividades esportivas, deseja tomar $ emprestados, a uma taxa nominal de 10%, por um ano. Se os juros forem pagos no vencimento, a taxa efetiva de juros pode ser calculada da seguinte maneira: Se o empréstimo fosse com desconto, a taxa efetiva de juros seria: (10% X $ ) = 11,1% $ – $ 1.000

= 11,1% $ – $")

18

Fontes de empréstimo de curto prazo sem garantias

Empréstimos bancários Linhas de crédito (LC) Uma linha de crédito é um acordo entre um banco comercial e uma empresa estipulando o volume de financiamento de curto prazo não garantido que o banco põe à disposição da empresa por certo período. Geralmente é concedida por um período de um ano e impõe diversas restrições aos tomadores. Embora não seja garantida, o valor da LC é o máximo que a empresa pode dever ao banco a qualquer momento.

Uma linha de crédito é um acordo entre um banco comercial e uma empresa estipulando o volume de financiamento de curto prazo não garantido que o banco põe à disposição da empresa por certo período. Geralmente é concedida por um período de um ano e impõe diversas restrições aos tomadores. Embora não seja garantida, o valor da LC é o máximo que a empresa pode dever ao banco a qualquer momento.")

19

Fontes de empréstimo de curto prazo sem garantias

Empréstimos bancários Linhas de crédito (LC) Para obter a LC, o tomador pode ser obrigado a apresentar uma série de documentos, incluindo um orçamento de caixa e demonstrações financeiras recentes (e projetadas). A taxa de juros de uma LC normalmente é flutuante e vinculada à taxa básica de juros. Além disso, os bancos podem impor restrições a alterações operacionais, dando-lhes o direito de revogar a LC caso a situação financeira da empresa se altere.

Para obter a LC, o tomador pode ser obrigado a apresentar uma série de documentos, incluindo um orçamento de caixa e demonstrações financeiras recentes (e projetadas). A taxa de juros de uma LC normalmente é flutuante e vinculada à taxa básica de juros. Além disso, os bancos podem impor restrições a alterações operacionais, dando-lhes o direito de revogar a LC caso a situação financeira da empresa se altere.")

20

Fontes de empréstimo de curto prazo sem garantias

Empréstimos bancários Linhas de crédito (LC) Tanto as LCs quanto os acordos de crédito rotativo em geral exigem que o devedor mantenha saldos mínimos. Um saldo mínimo é simplesmente um saldo em conta corrente igual a uma porcentagem do montante captado (em geral, de 10 a 20%). Essa exigência efetivamente aumenta o custo do empréstimo para o tomador.

Tanto as LCs quanto os acordos de crédito rotativo em geral exigem que o devedor mantenha saldos mínimos. Um saldo mínimo é simplesmente um saldo em conta corrente igual a uma porcentagem do montante captado (em geral, de 10 a 20%). Essa exigência efetivamente aumenta o custo do empréstimo para o tomador.")

21

Fontes de empréstimo de curto prazo sem garantias

Empréstimos bancários Linhas de crédito (LC) A Estrada Graphics tomou $ 1 milhão emprestados utilizando uma LC a 10%, com um saldo mínimo exigido de 20%, ou seja, $ Portanto, a empresa tem acesso a somente $ e paga juros de $ O saldo mínimo aumenta o custo efetivo do empréstimo para 12,5% ($ /$ ), 2,5% mais do que a taxa nominal de juros. Se a empresa normalmente mantém um saldo de pelo menos $ , então a taxa nominal será igual à taxa efetiva de juros.

A Estrada Graphics tomou $ 1 milhão emprestados utilizando uma LC a 10%, com um saldo mínimo exigido de 20%, ou seja, $ Portanto, a empresa tem acesso a somente $ e paga juros de $ O saldo mínimo aumenta o custo efetivo do empréstimo para 12,5% ($ /$ ), 2,5% mais do que a taxa nominal de juros. Se a empresa normalmente mantém um saldo de pelo menos $ , então a taxa nominal será igual à taxa efetiva de juros.")

22

Fontes de empréstimo de curto prazo sem garantias

Empréstimos bancários Acordos de crédito rotativo (ACR) Um ACR nada mais é do que uma linha de crédito garantida. Como o banco garante que os fundos estarão disponíveis, costuma cobrar uma comissão de compromisso que incide sobre o saldo médio não utilizado da linha de crédito. Uma comissão típica é de 0,5% do valor médio dos fundos não utilizados. Embora seja mais caro do que a LC, o ACR oferece menos risco do ponto de vista do tomador.

Um ACR nada mais é do que uma linha de crédito garantida. Como o banco garante que os fundos estarão disponíveis, costuma cobrar uma comissão de compromisso que incide sobre o saldo médio não utilizado da linha de crédito. Uma comissão típica é de 0,5% do valor médio dos fundos não utilizados. Embora seja mais caro do que a LC, o ACR oferece menos risco do ponto de vista do tomador.")

23

Fontes de empréstimo de curto prazo sem garantias

Empréstimos bancários Acordos de crédito rotativo (ACR) No último ano, a REH Company usou (em média) $ 1,5 milhão de seu ACR de $ 2 milhões. Em conseqüência, foi obrigada a pagar 0,5% do saldo não utilizado de $ , ou seja, $ Além disso, a Blount pagou $ de juros sobre o montante de $ 1,5 milhão efetivamente usado. Portanto, o custo efetivo anual do ACR foi de 10,83% [($ $ 2.500)/$ ].

No último ano, a REH Company usou (em média) $ 1,5 milhão de seu ACR de $ 2 milhões. Em conseqüência, foi obrigada a pagar 0,5% do saldo não utilizado de $ , ou seja, $ Além disso, a Blount pagou $ de juros sobre o montante de $ 1,5 milhão efetivamente usado. Portanto, o custo efetivo anual do ACR foi de 10,83% [($ $ 2.500)/$ ].")

24

Fontes de empréstimo de curto prazo sem garantias

Notas promissórias comerciais A nota promissória comercial é uma nota de curto prazo, sem garantias, emitida por uma empresa com baixo risco de crédito. Em geral, somente as empresas muito grandes e de solidez financeira inquestionável são capazes de emitir notas promissórias comerciais. Em sua maioria, elas têm prazos de 3 a 270 dias, são emitidas em múltiplos de $ ou mais e vendidas com deságio em relação a seu valor de face. As notas promissórias comerciais são negociadas no mercado monetário, sendo comumente usadas como uma aplicação de curto prazo.

25

Fontes de empréstimo de curto prazo sem garantias

Notas promissórias comerciais A Bertram Corporation acaba de emitir notas promissórias comerciais no valor de $ 1 milhão, com prazo de 90 dias, recebendo $ No final de 90 dias, a empresa pagará o valor integral de $ 1 milhão. O custo, para a empresa, é de 2,04% ($ /$ ) por 90 dias. A taxa anual efetiva de juros é: TAE = (1 + Taxa periódica)n – 1 = (1 + 0,0204)4 – 1 = 8,41%

por 90 dias. A taxa anual efetiva de juros é: TAE = (1 + Taxa periódica)n – 1 = (1 + 0,0204)4 – 1 = 8,41%")

26

Fontes de empréstimo de curto prazo sem garantias

Empréstimos internacionais A principal diferença entre transações internacionais e domésticas é que os pagamentos geralmente são feitos em moeda estrangeira. Uma empresa norte-americana que gere contas a receber em moeda estrangeira corre o risco de o dólar se valorizar em relação à moeda estrangeira. De maneira semelhante, o risco para um importador norte-americano com contas a pagar em moeda estrangeira é o de que o dólar se desvalorize em relação à moeda estrangeira.

27

Fontes de empréstimo de curto prazo sem garantias

Características Embora possa reduzir a perda em caso de inadimplência, do ponto de vista dos fornecedores de fundos, uma garantia não reduz o risco de inadimplência de um empréstimo. Quando há garantia, os fornecedores de fundos preferem que o prazo da garantia seja semelhante ao prazo do empréstimo. Em conseqüência, no caso de empréstimos de curto prazo, os fornecedores de fundos preferem que as garantias sejam representadas por contas a receber e estoques.

28

Fontes de empréstimo de curto prazo sem garantias

Características Dependendo da liquidez da garantia, o empréstimo concedido normalmente corresponde a entre 30 e 100% do valor contábil da garantia. Talvez mais surpreendente seja o fato que a taxa de juros de empréstimos com garantia é em geral mais alta do que de um empréstimo semelhante, mas sem garantia. Além disso, os fornecedores de fundos normalmente acrescentam uma comissão de serviço ou cobram taxas de juros mais altas nos empréstimos com garantia.

29

Fontes de empréstimo de curto prazo sem garantias

Uso de contas a receber como garantia Quando são usadas como garantia de um empréstimo, as contas a receber são descontadas. Após investigar a qualidade e a liquidez das contas a receber, os bancos normalmente emprestam entre 50 e 90% do valor de face das contas aceitáveis. Além disso, para proteger seus interesses, o credor registra um vínculo sobre a garantia, e o empréstimo tende a ser feito sem notificação (o cliente que gerou a conta a receber não é avisado disso).

.")

30

Fontes de empréstimo de curto prazo sem garantias

Uso de contas a receber como garantia O factoring de contas a receber envolve a venda direta de contas a receber com desconto a um factor. Factors são instituições financeiras que se especializam na compra de contas a receber, podendo ser departamentos de bancos ou empresas especializadas nessa atividade. As operações de factoring em geral são feitas com notificação, pois o factor recebe pagamento diretamente do cliente.

31

Fontes de empréstimo de curto prazo sem garantias

Uso de estoques como garantia A característica mais importante do uso de estoques como garantia é a facilidade de venda. Itens perecíveis, como frutas ou verduras, podem ser negociáveis, mas como o custo de armazenamento e venda é relativamente alto, eles não são considerados boa forma de garantia. Itens especializados, com poucos compradores, também não são considerados desejáveis como garantia.

32

Fontes de empréstimo de curto prazo sem garantias

Vinculação flutuante de estoques Um vínculo flutuante de estoques é um direito sobre todo o estoque do devedor. Essa modalidade é mais atraente quando o nível de estoques é estável e estes são formados por um grupo diversificado de itens relativamente baratos. Como é difícil fiscalizar a existência do estoque, os fornecedores de fundos geralmente oferecem menos de 50% do valor contábil do estoque médio e cobram de 3 a 5% acima da taxa básica por esses empréstimos.

33

Fontes de empréstimo de curto prazo sem garantias

Empréstimos com alienação de estoques Um empréstimo com alienação de estoques é um acordo pelo qual o fornecedor de fundos oferece de 80 a 100% do custo de um estoque relativamente barato, em troca de uma promessa de restituição do empréstimo com a venda de cada unidade em estoque. Os juros cobrados nesses empréstimos normalmente são pelo menos 2% superiores à taxa básica e com freqüência são feitos pela subsidiária de uma empresa industrial (uma empresa financeira associada ao fabricante). Bons exemplos incluem a GE Capital e a GMAC.

. Bons exemplos incluem a GE Capital e a GMAC.")

34

Fontes de empréstimo de curto prazo sem garantias

Empréstimos garantidos por recibo de depósito Um empréstimo garantido por recibo de depósito é um esquema no qual o fornecedor de fundos fica com o controle do estoque oferecido em garantia, o qual é armazenado por um agente do credor. O estoque pode ficar armazenado em um depósito central (armazém terminal) ou na propriedade do devedor (armazém de campo). Independentemente do esquema, o credor fica com a guarda do estoque, exigindo-se sua aprovação por escrito para que qualquer parcela do estoque seja liberada. Os custos são de 3 a 5% acima da taxa básica.

ou na propriedade do devedor (armazém de campo). Independentemente do esquema, o credor fica com a guarda do estoque, exigindo-se sua aprovação por escrito para que qualquer parcela do estoque seja liberada. Os custos são de 3 a 5% acima da taxa básica.")

36

Exercício: Os prazos de crédito de três fornecedores são apresentados na tabela a seguir: Fornecedor Prazos de crédito X 1/10, 55 dias líquidos, final do mês Y 2/10, 30 dias líquidos, final do mês Z 2/20, 60 dias líquidos, final do mês

37

Determine, o custos aproximado de renúncia ao desconto por pagamento rápido oferecido por cada fornecedor; Supondo que a empresa tenha necessidade de financiamento a curto prazo, indique se seria melhor renunciar ao desconto ou aproveitá-lo e tomar emprestado de um banco a 15% ao ano. Avalie cada fornecedor separadamente usando os resultados do primeiro item. No que mudaria sua resposta ao item b se a empresa pudesse esticar o prazo de suas contas a pagar ao fornecedor Z (somente o período de pagamento do preço líquido) por 20 dias?

por 20 dias")

38

Gabarito: Fornecedor Custo aproximado de renúncia ao desconto por pagamento rápido X 1%x{360/(55-10)}= 1%x360/45= 1%x8 = 8% Y 2%x{360/(30-10)}= 2%x360/20= 2%x18 = 36% Z 2%x{360/(60-20)}= 2%x360/40= 2%x9 = 18%

}= 2%x360/20= 2%x18 = 36% Z. 2%x{360/(60-20)}= 2%x360/40= 2%x9 = 18%")

39

Gabarito: Fornecedor Recomendação X Custo de renúncia ao desconto de 8% < juros bancários de 15%, portanto, deve-se renunciar ao desconto. Y Custo de renúncia ao desconto de 36% > juros bancários de 15%, portanto, deve-se aproveitar o desconto e tomar o dinheiro emprestado no banco. Z Custo de renúncia ao desconto de 18% > juros bancários de 15%, portanto, deve-se aproveitar o desconto e tomar o dinheiro emprestado no banco.

40

Gabarito: Esticar o prazo de pagamento de contas ao fornecedor Z alteraria o custo de renúncia ao desconto por pagamento rápido para: 2%x{360/(60-20) - 20}= 2%x360/60= 2%x6 = 12% Nesse caso, em vista dos juros bancários de 15%, a estratégia recomendada no item b seria renunciar ao desconto, porque o custo de renúncia de 12% seria inferior aos juros bancários de 15%.

- 20}= 2%x360/60= 2%x6 = 12% Nesse caso, em vista dos juros bancários de 15%, a estratégia recomendada no item b seria renunciar ao desconto, porque o custo de renúncia de 12% seria inferior aos juros bancários de 15%.")

Apresentações semelhantes

>")