Carregar apresentação

A apresentação está carregando. Por favor, espere

1

3º Congresso Brasileiro de Conselheiros de RPPS’s EQUILÍBRIO FINANCEIRO E ATUARIAL - Controle na Concessão e Manutenção dos Benefícios - Cadastro - Censo Previdenciário BRASÍLIA / DF NOV – 2015

2

ABORDAGEM Conselhos: atribuições e competências Custo Previdenciário Cadastro Censo Previdenciário Controle na Concessão e Manutenção dos Benefícios Gestão Consciente

3

ATUARIAL CADASTRAL FINANCEIRO LEGAL RPPS CADASTRAL LEGAL FINANCEIRO CADASTRAL LEGAL Gestão RPPS – Principais Pilares

4

Estabelecer diretrizes gerais e apreciar as decisões de políticas aplicáveis ao RPPS; Examinar e emitir parecer sobre o balanço anual e as contas apuradas nos balancetes; Acompanhar e fiscalizar a aplicação da legislação pertinente ao RPPS; Adotar medidas necessárias à garantia do recolhimento das contribuições previdenciárias previstas em Lei; Participar, acompanhar e avaliar sistematicamente a gestão do RPPS, em especial dos planos de custeio e de benefícios. Conselhos – Atribuições e Competências

5

Custo Previdenciário

6

2017... Déficit R$ 17.911.108,39 Custo Suplementar de 19,07% em 35 anos 2014 2015 2016 Custo Normal 28,15% Custo Normal 28,71% Início do Plano Custo Normal % Plano Previdenciário Custo Normal ou Contribuição Normal: destinado ao custeio dos benefícios previstos no respectivo plano e que mantém o mesmo equilibrado daquele momento em que se esta fazendo o estudo atuarial em diante. Custo Suplementar ou Aportes: destinado ao custeio de déficits, serviço passado e outras finalidades não incluídas no custo normal do plano. Custo Previdenciário

7

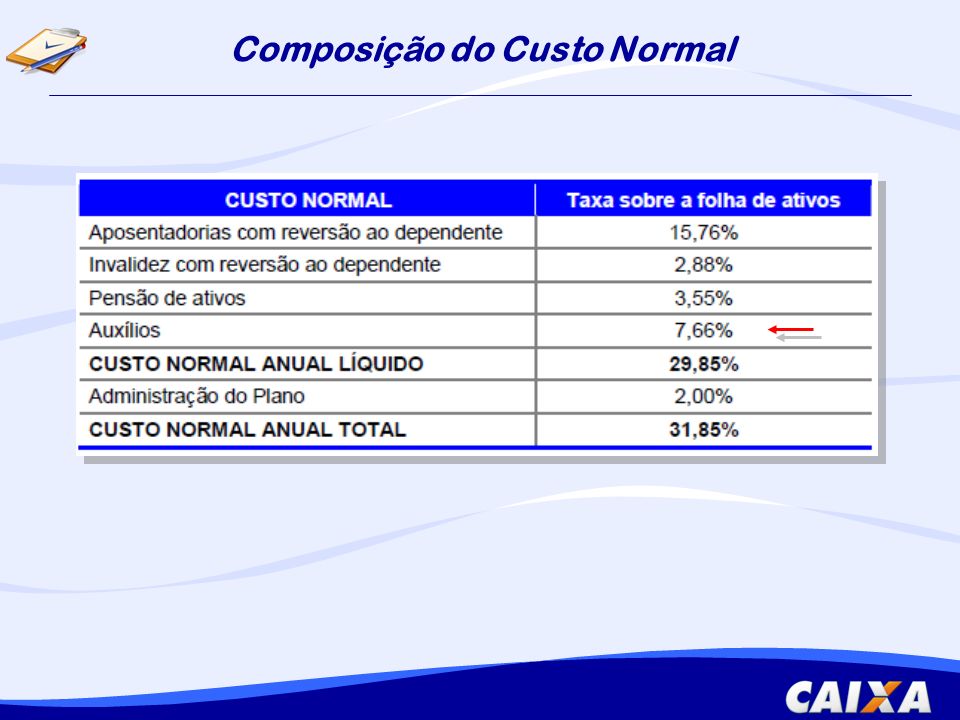

Composição do Custo Normal

9

Custo Suplementar – Reservas Matemáticas Obs.: o valor de R$ 17.911.108,39 corresponde a um Custo Suplementar constante de 19,07% sobre a folha de ativos, de responsabilidade do Tesouro pelo período de 35 anos.

10

Custeio do Plano Custo Normal Custo Suplementar Total Servidor Ativo 11,00%- Aposentados e Pensões 11,00%- Município17,71%3,00%*20,71% Obs.: * 3,00% alíquota inicial do escalonamento do Custo Suplementar Total de 19,07%.

11

Cadastro

12

Principal insumo para a elaboração da Avaliação Atuarial Deverá contemplar os dados dos participantes do RPPS de todos os poderes, entidades e órgãos do Ente Federativo, sendo: - Servidores ativos titulares de cargo efetivo - Aposentados - Pensionistas - Dependentes Deverá ser atualizado e consistente. Cadastro

13

PRINCIPAIS VARIÁVEIS: -Matrícula -Data de Nascimento -Sexo -Data de admissão -Salário de Contribuição -Valor do Benefício -Carreira -Composição Familiar -Tempo de Serviço Anterior (Comprev) -Cargo atual -Data do de posse no cargo atual IMPORTÂNCIA DA CONSISTÊNCIA: -Otimização do Custo Previdenciário -Contribuições Corretas -Equilíbrio Financeiro e Atuarial -Controle prévio da Concessão de Benefícios Base Cadastral

-Cargo atual -Data do de posse no cargo atual IMPORTÂNCIA DA CONSISTÊNCIA: -Otimização do Custo Previdenciário -Contribuições Corretas -Equilíbrio Financeiro e Atuarial -Controle prévio da Concessão de Benefícios Base Cadastral")

14

Composição do Custo Normal

16

Custo Suplementar – Reservas Matemáticas

17

Censo Previdenciário

18

Lei Federal nº 10.887/2004: Art. 9 º. A unidade gestora do regime próprio de previdência dos servidores, prevista no art. 40, § 20, da Constituição Federal:art. 40, § 20, da Constituição Federal... II - procederá, no mínimo a cada 5 (cinco) anos, a recenseamento previdenciário, abrangendo todos os aposentados e pensionistas do respectivo regime. Recadastramento – Fundamento Legal

anos, a recenseamento previdenciário, abrangendo todos os aposentados e pensionistas do respectivo regime. Recadastramento – Fundamento Legal.")

19

OBJETIVOS CONHECER O SERVIDORVALIDAR BASE DE DADOS SUPORTE CADASTRAL PARA O ESTUDO ATUARIAL APURAÇÃO DE FRAUDES CARGA AO SISTEMA DE GESTÃO DETERMINAÇÃO LEGAL Lei 10.887/2004 Recadastramento – Objetivo

20

Controle na Concessão e Manutenção dos Benefícios

21

Benefícios não previdenciários: salário esposa; benefício aniversário; auxílio acidente; dependente maior de 21 anos de idade. Abono de Permanência. Aposentadorias Especiais: histórico de laudo técnico pericial; PPP – Perfil Profissiográfico Previdenciário.

22

Importância do Acompanhamento do Conselho Pensão por Morte – alteração na legislação. Resolução nº 3/2015 – aprovou a NT MPS nº 11/2015. Acompanhar situações que possam gerar passivo judicial para o RPPS. Benefícios sem a devida fonte de custeio. Criação da Loteria Federal para RPPS ou estabelecimento de % na distribuição dos resultados das loterias existentes.

23

Gestão Consciente

25

Sim, pois não ! Você pode me ajudar ? Gestão Consciente

26

Depende. Para onde você quer ir ? Para onde vai essa estrada? Gestão Consciente

27

Não me importa muito para onde... Gestão Consciente

28

Então não importa o caminho que vai escolher... Gestão Consciente

29

OBRIGADA Gerência Nacional Pessoa Jurídica Pública – GEPUB Adelina Maria Martins Bazzo gepub07@caixa.gov.br Tel: (61) 3206-9952

")

Apresentações semelhantes