Carregar apresentação

A apresentação está carregando. Por favor, espere

1

DEPARTAMENTO DE PLANEJAMENTO E ORÇAMENTO Rizzia Maria Cardoso Almeida DIRETORIA DE PLANEJAMENTO,GESTÃO E FINANÇAS DIRETOR DE PLANEJAMENTO, GESTÃO E FINANÇAS Adailton Vieira Pereira GERENTE DE PLANEJAMENTO E FINANÇAS Renata Vieira Oliva de Paula DEPARTAMENTO DE ARRECADAÇÃO Patrícia Fonseca Valério Ribeiro DEPARTAMENTO DE CONTABILIDADE E FINANÇAS Áurea Vieira Gomes de Alcântara DEPARTAMENTO FINANCEIRO DO SERVIÇO PRÓPRIO Vitória Márcia Brasil Marzano

2

NOÇÕES BÁSICAS SOBRE PROGRAMAÇÃO E ACOMPANHAMENTO DE DESPESA EXECUÇÃO ORÇAMENTÁRIA, FINANCEIRA E CONTÁBIL NO IPSEMG GERÊNCIA PLANEJAMENTO E FINANÇAS

3

ORÇAMENTO PÚBLICO No serviço privado podemos fazer tudo que a Lei não veda. No serviço público só podemos fazer o que a Lei permite. O Orçamento público é um instrumento de planejamento e execução das finanças públicas e que espelha as decisões políticas, estabelecendo as ações prioritárias para o atendimento das demandas da sociedade. É uma lei que contém a previsão das Receitas e a fixação das Despesas de um governo em um determinado exercício (geralmente um ano). As despesas, para serem realizadas, têm que estar autorizadas na lei orçamentária anual.

. As despesas, para serem realizadas, têm que estar autorizadas na lei orçamentária anual..")

4

DIAGRAMA DA CLASSIFICAÇÃO FUNCIONAL E POR PROGRAMAS

5

NA ÉPOCA DA ELABORAÇÃO DA PROPOSTA ORÇAMENTÁRIA A GEPLAF SOLICITA AS SEGUINTES INFORMAÇÕES: A ESTIMATIVA DA RECEITA PARA O PRÓXIMO EXERCÍCIO FINANCEIRO ( DEPARTAMENTO DE ARRECADAÇÃO ) O QUADRO DE DETALHAMENTO DE RECURSOS HUMANOS DISCRIMINADO POR CATEGORIA (GERÊNCIA DE RECURSOS HUMANOS) A PREVISÃO DE AQUISIÇÃO DE MATERIAL PERMANENTE (TODAS AS UNIDADES ADMINISTRATIVAS) Elaboração do Orçamento - Metodologia Atual

O QUADRO DE DETALHAMENTO DE RECURSOS HUMANOS DISCRIMINADO POR CATEGORIA (GERÊNCIA DE RECURSOS HUMANOS) A PREVISÃO DE AQUISIÇÃO DE MATERIAL PERMANENTE (TODAS AS UNIDADES ADMINISTRATIVAS) Elaboração do Orçamento - Metodologia Atual")

6

A RELAÇÃO DOS PRECATÓRIOS JUDICIAIS QUE DEVERÃO CONSTAR NA PROPOSTA ORÇAMENTÁRIA ( PROCURADORIA) A PREVISÃO DE IMPLANTAÇÃO DE NOVOS PROJETOS SETORIAIS, NOVOS SISTEMAS A SEREM ADQUIRIDOS, BEM COMO A EXPANSÃO DOS PROGRAMAS JÁ EXISTENTES (GERÊNCIAS, ASSESSORIAS E DIRETORIAS) PREVISÃO DE TODAS AS DESPESAS CORRENTES (TODAS AS UNIDADES ADMINISTRATIVAS) A RELAÇÃO DAS OBRAS PREVISTAS PARA PRÓXIMO EXERCÍCIO (DEP. DE GESTÃO BENS E SERVIÇOS - DEGBS) Elaboração do Orçamento - Metodologia Atual

Elaboração do Orçamento - Metodologia Atual.")

7

FORMULÁRIO ANUAL UTILIZADO PARA A PROGRAMAÇÃO DE DESPESA PARA O PRÓXIMO EXERCÍCIO A SER ENCAMINHADO AO DEPO, POR MEIO FÍSICO E ASSINADO, ATÉ 17 DE JUNHO DO EXERCÍCIO CORRENTE DESPESAS COM CUSTEIO Elaboração do Orçamento - Metodologia Atual

8

Formulário de Programação Anual de Despesa Unidade Executora: Código Unidade Executora: AtividadeNatureza Item Nº de Contrato Razão Social / Descrição da DespesaValor em R$ RS 749 Data: / Assinatura e carimbo do Responsável e Ordenador: INSTITUTO DE PREVIDENCIA DOS SERVIDORES DO ESTADO DE MINAS GERAIS DEPARTAMENTO DE PLANEJAMENTO E ORÇAMENTO PROGRAMAÇÃO DA DESPESA DE CUSTEIO Exercício: 2014 / / /

9

FORMULÁRIO ANUAL UTILIZADO PARA A PROGRAMAÇÃO DE DESPESA PARA O PRÓXIMO EXERCÍCIO A SER ENCAMINHADO AO DEPO, POR MEIO FÍSICO E ASSINADO, ATÉ 17 DE JUNHO DO EXERCÍCIO CORRENTE. EQUIPAMENTOS E MATERIAL PERMANENTE Elaboração do Orçamento - Metodologia Atual

10

Dretoria / Gerência:Folha: Especificação do MaterialQtidadeValor Global Obs.: Nenhuma compra poderá ser efetuada sem a devida programação neste Quadro. RS 073 // // Assinatura e carimbro do Responsável e Ordenador INSTITUTO DE PREVIDENCIA DOS SERVIDORES DO ESTADO DE MINAS GERAIS DIRETORIA DE PLANEJAMENTO, GESTÃO E FINANÇAS PROGRAMAÇÃO DE EQUIPAMENTOS E MATERIAL PERMANENTE Exercício: 2014 / // / Formulário de Programação Anual de Despesa

11

DIRETRIZES DA PRESIDENTE LEGISLAÇÃO VIGENTE CONSOLIDAÇÃO DA PROPOSTA ORÇAMENTÁRIA – APROVAÇÃO DA PRESIDENTE PLANEJAMENTO SETORIAL COMPORTAMENTO HISTÓRICO DA DESPESA ESTIMATIVA DA RECEITA Elaboração do Orçamento - Metodologia Atual

12

ORÇAMENTO É ELABORADO COM BASE NA RECEITA DE COMPETÊNCIA E EXECUTADO DE ACORDO COM A RECEITA EFETIVA RECURSOS ORÇAMENTÁRIOS RECURSOS FINANCEIROS EXECUÇÃO ORÇAMENTÁRIA, FINANCEIRA E CONTÁBIL

13

EXECUÇÃO ORÇAMENTÁRIA – Utilização dos créditos consignados no Orçamento. EXECUÇÃO FINANCEIRA – Representa a utilização de recursos financeiros, visando atender a realização dos projetos e/ou atividades atribuídas às Unidades Orçamentárias. EXECUÇÃO ORÇAMENTÁRIA, FINANCEIRA E CONTÁBIL

14

RESPONSABILIDADE PELA EXECUÇÃO DA DESPESA: Dispõe o art. 52 e 53 do Decreto 37.924/96: -Art. 52 – Será imputada responsabilidade ao Ordenador de Despesa ou servidor credenciado, quando incorrer em erro, falha ou omissão em decorrência da não observância das disposições legais nos estágios da despesa. -Art. 53 – Todo aquele que, a qualquer título, tenha a seu cargo a gestão orçamentária, financeira, patrimonial e contábil, no âmbito da Administração Direta do Poder Executivo, é pessoalmente responsável pela exatidão das contas e pelos atos e fatos tornados disponíveis. EXECUÇÃO ORÇAMENTÁRIA, FINANCEIRA E CONTÁBIL

15

EM JANEIRO DE CADA EXERCÍCIO, O DEPO INFORMA ÀS UNIDADES EXECUTORAS OS CRÉDITOS ORÇAMENTÁRIOS AUTORIZADOS PARA A EXECUÇÃO DE SUAS DESPESAS. A UNIDADE DEVE CONHECER A SUA DESPESA UMA VEZ QUE A PRÓPRIA UNIDADE INFORMOU A NECESSIDADE AO DEPO. SUGESTÃO: PLANILHA COM TODAS AS DESPESAS DA UNIDADE COM DATA DE VENCIMENTO, DATA QUE A CONTA DEVE CHEGAR NA UNIDADE PARA QUE SEJA ATESTADA A PRESTAÇÃO DO SERVIÇO, DATA QUE DEVE SER ENCAMINHADA AO DECOF/DEFIN PARA PAGAMENTO, VALOR SOLICITADO AO DEPO E O VALOR REALIZADO NO MÊS. EXECUÇÃO ORÇAMENTÁRIA, FINANCEIRA E CONTÁBIL

16

PLANILHA DE CONTROLE DA EXECUÇÃO DE DESPESA PLANILHA DE CONTROLE DA EXECUÇÃO DE DESPESA - UNIHEALTH PROGRAMA TRABALHO FONTE PROGRAMAÇÃO ANUAL VR LIBERADO SALDO ORÇAMENTÁRIO VALORES EMPENHADOS LIBERADO E NÃO EXECUTADO 2011.10.302.732.4.067.0001 49.1.0 2.996.150,88 1.248.396,20 1.747.754,68 998.716,96 249.679,24 Nº DO RG OU CONTRATO JANEIRO PROG JANEIRO LIBERADO/E MPENHADO FEVER. PROG FEVER. LIBERADO / EMPENHAD O MARÇO PROG. MARÇO LIBERADO / EMPENHADO ABRIL PROG. ABRIL LIBERAD O / EMPENHA DO MAIO PROG. MAIO LIBERAD O / EMPENHA DO JUNHO PROG. JUNHO LIBERAD O / EMPENHA DO JULHO PROG. JULHO LIBERAD O / EMPENHA DO AGOSTO PROG. AGOST O LIBERA DO/EM PENHA DO SETEMB RO PROG. SETEM BRO LIBER ADO /EMPE NHADO OUTUBRO PROG. OUTROS SERVIÇOS - ( UNIHEALTH)249.679,24 Total Programado 249.679,24 Total anulado Total liberado 249.679,24 Total empenhado 499.358,48 249.679,24 Total liberado e não executado 249.679,24 -249.679,24 0,00 249.679,24 0,00

,24 Total Programado ,24 Total anulado Total liberado ,24 Total empenhado , ,24 Total liberado e não executado , ,24 0, ,24 0,00.")

17

Todas as unidades orçamentárias deverão enviar ao DEPO a Programação Quadrimestral até o dia 10 do último mês de cada quadrimestre ex: 1º quad.: 10/12; 2º quad.: 10/04; 3º quad.: 10/08; A liberação de crédito depende da programação quadrimestral (toda despesa deve ser programada, prevista); As exceções são as despesas imprevisíveis como: diária de viagem, passagens etc. PROGRAMAÇÃO QUADRIMESTRAL

18

O formulário quadrimestral utilizado para a programação de descentralização de cota para o exercício corrente deverá ser encaminhado para o e-mail: orcamento@ipsemg.mg.gov.br, de acordo com as datas estabelecidas para cada quadrimestre. PROGRAMAÇÃO QUADRIMESTRAL

19

Unidade Administrativa: Código/U.E.:Atividade: Quadrimestre: Nome do Funcionário responsável por essa despesa: Telefone/Ramal: Cada Unidade Executora é responsável pelo controle de seu Crédito Orçamentário e o Acompanhamento das Depesas, como também pela informação do saldo na Instrução de Processos. NATUREZAITEMFONTEUPG DETALHAMENTO DA DESPESA COM RAZÃO SOCIAL Nº Contrato no Portal de Compras MESES JANEIROFEVEREIROMARÇOABRIL Obs.: 1 - A NÃO programação quadrimestral das despesas implica na falta de Crédito disponível no SIAF; 2 - Todos os campos deverão ser obrigatoriamente preenchidos, especialmente o Nome, E-mail e Ramal do funcionário responsável. Data: Nome do Responsável: PROGRAMAÇÃO DE DESCENTRALIZAÇÃO DE COTA DEPARTAMENTO DE PLANEJAMENTO E ORÇAMENTO INSTITUTO DE PREVIDENCIA DOS SERVIDORES DO ESTADO DE MINAS GERAIS

20

EXECUÇÃO ORÇAMENTÁRIA, FINANCEIRA E CONTÁBIL NOVOS CONTRATOS Unidade elabora Projeto Básico ou Termo de Referência; Unidade faz pedido de compras no Portal; Unidade acompanha e auxilia o setor de Compras; Empresa e DIPGF assinam o contrato; Gerência de Contratos publica contrato; Gerência de Contratos insere no Portal e faz a programação da despesa; Unidade insere na programação quadrimestral e envia ao DEPO; DEPO descentraliza mensalmente; Unidade faz a especificação do empenho; Unidade solicita abertura de empenho ao DECOF/DEFIN;

21

EXECUÇÃO ORÇAMENTÁRIA, FINANCEIRA E CONTÁBIL Empresa presta serviço; Empresa envia NF para a unidade; Unidade atesta a prestação do serviço; Unidade faz a conformidade orçamentária no Portal; Unidade envia processo de pagamento ao DECOF/DEFIN com as informações necessárias; DECOF/DEFIN liquida, paga e arquiva; Unidade reprograma no Portal de acordo com a execução; Analisar o saldo do contrato disponível até o fim da vigência; Unidade comunica alterações ao DEPO.

22

De acordo com o art. 60 da lei 4.320/64 é vedada a realização de despesa sem prévio empenho; O empenhamento da despesa deve ser feito, o mais breve possível, após a descentralização dos créditos orçamentários feita pelo DEPO; A unidade executora deve sempre confrontar os saldos orçamentários com a programação orçamentária enviada ao DEPO; Novas aquisições e contratações também têm que ser previstas para que o DEPO solicite o crédito à SEPLAG; ORIENTAÇÕES

23

O Cadastro de Programação Orçamentária no Portal de Compras está vinculado ao valor da cota a ser descentralizada pelo DEPO, portanto, a Unidade Gestora do contrato deverá manter o cadastro atualizado e solicitar o mesmo valor na Programação Orçamentária enviada ao DEPO; As Unidades devem programar/reprogramar mensalmente a despesa no Portal conforme a programação quadrimestral enviada ao DEPO, ou seja, a despesa programada no Portal tem que ser igual à solicitada ao DEPO; Caso não seja, o DEPO deve ser informado para posterior reprogramação orçamentária dos meses subsequentes; A unidade executora é responsável pelo acompanhamento da execução da despesa; ORIENTAÇÕES

24

Para as despesas que devem ser programadas no Portal, cabe à cada Unidade responsável pela despesa a especificação dos empenhos e a solicitação ao DECOF/DEFIN a abertura dos empenhos/reforços; Para as despesas não programadas no Portal, cabe à cada Unidade responsável pela despesa a solicitação dos empenhos/reforços ao DECOF/DEFIN; ORIENTAÇÕES

25

A solicitação de empenho/reforço pode ser encaminhada ao DECOF/DEFIN por e-mail (pagamentos.hgip@ipsemg.mg.gov.br no HGIP e regina.lucia@ipsemg.mg.gov.br na CAMG) e deverá constar o número da especificação do empenho, a funcional programática, a UPG, a Unidade Executora e o Valor e o tipo de empenho – ordinário, global ou estimativo;pagamentos.hgip@ipsemg.mg.gov.brregina.lucia@ipsemg.mg.gov.br ORIENTAÇÕES

e deverá constar o número da especificação do empenho, a funcional programática, a UPG, a Unidade Executora e o Valor e o tipo de empenho – ordinário, global ou ORIENTAÇÕES")

26

- CÓDIGO DA U.E.: Ex.: 2010008 - NATUREZA: 339014- 339033 - DESCRIÇÃO: DIARIAS - PASSAGENS - VALOR: 42,00 – 50,00 - UPG: 196 - NATUREZA: 339014- 339030 - DESCRIÇÃO: DIARIAS - COMBUSTIVEIS - VALOR: 42,00 – 80,00 - UPG: 197 PADRONIZAÇÃO DA SOLICITAÇÃO POR E-MAIL

27

O empenho é o primeiro estágio da despesa. É a intenção de compra ou contratação estabelecida entre o setor público e terceiros. No ato de empenho, fica deduzido do orçamento o valor da transação. Para o setor público, é uma obrigação futura a assumir e, para o credor privado, é uma garantia equivalente a um pedido comercial. EMPENHO

28

TIPOS DE EMPENHO I – ORDINÁRIO – aquele destinado a atender a despesa de valor exato, cujo processamento seja feito por uma única Nota de Liquidação e Ordem de Pagamento. Exemplo: Aquisição de material de Consumo. II – ESTIMATIVO – aquele destinado a atender a despesa para as quais não se possa determinar o valor exato, tais como tarifa de água, luz e telefone. III – GLOBAL – aquele destinado a atender a despesas contratuais e outras, sujeitas a parcelamento, cujo valor exato possa ser determinado. Exemplo: Locações de equipamento. EMPENHO

29

Nos empenhos destacamos dois pontos fundamentais a serem observados: a sua emissão prévia e a anulação de seu saldo, no término de vigência do contrato, por insubsistência ou erro na sua emissão. EMPENHO Empenhos sem movimentação por mais de 90 dias deverão ser anulados, salvo aqueles devidamente justificados pela unidade solicitante da compra dos materiais, bens ou serviços.

30

A liquidação da despesa consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, ou seja, a comprovação de que o credor cumpriu todas as obrigações constantes do empenho. O empenho só será liquidado mediante a emissão da respectiva Nota Fiscal; LIQUIDAÇÃO Ocorrendo extravio da primeira via da Nota Fiscal de Venda, será aceita cópia xerográfica da via fixa, autenticada pela repartição fazendária do domicílio do contribuinte. No caso de Nota Fiscal de Serviço deverá ser observado a previsão da legislação municipal vigente;

31

LIQUIDAÇÃO Os processos de utilidade pública (água, luz, telefone, condomínio) e os com vencimentos especificados em Boletos Bancários, deverão ser encaminhados com pelo menos 5 dias úteis antes da data de vencimento. As autorizações para pagamento de diárias e adiantamentos de passagens e táxis também deverão ser encaminhadas com antecedência mínima de 5 dias úteis antes do início da viagem. O não cumprimento deste prazo ensejará a devolução do processo para a Unidade de origem para posterior pedido de reembolso; O fato gerador do INSS para pessoa jurídica é a data da emissão da Nota Fiscal. O prazo para pagamento é até o dia 20 do mês subseqüente, antecipando-se o vencimento para o dia útil imediatamente anterior, caso não exista expediente bancário. O recolhimento intempestivo de tributos pode ocasionar pagamento de encargos, que serão imputados àqueles servidores que por imprudência der causa ao não recolhimento em tempo hábil.

32

A - Os encargos financeiros que incidirem sobre o pagamento, decorrentes de comprovada omissão do servidor, serão de sua responsabilidade, devendo fazer o depósito do valor correspondente na conta bancária do Instituto, conforme determina o § 1º do art. 12 do Decreto nº 37.924/96; B – Consta no ACORDO DE RESULTADO Ação para os pagamentos de UTILIDADE PÚBLICA. A META é pagar todas as contas em dia, obedecendo rigorosamente a data de vencimento. Contamos com a colaboração de todas as Unidades Executoras, para que mandem as contas com antecedência, para que nosso Acordo seja cumprido, garantindo assim nosso prêmio de produtividade e outros benefícios dele decorrentes; LIQUIDAÇÃO

33

O último estágio da despesa é o pagamento. Esse procedimento é efetuado mediante registro no SIAFI do documento Ordem de Pagamento – OP. Os processos devidamente instruídos devem ser encaminhados para conferência e pagamento o mais rápido possível, para que possam ser cumpridos os prazos previstos. Lembramos que a ordem de pagamento registrada até às 13:00 horas (horário de transmissão aos bancos) de um dia só será compensada no dia seguinte. PAGAMENTO Consideram-se restos a pagar as despesas empenhadas e não pagas até o final do exercício financeiro, distinguindo as processadas das não processadas. DESPESAS PROCESSADAS – Despesas empenhadas e liquidadas. DESPESAS NÃO PROCESSADAS – Empenhadas e não liquidadas. Os Restos a Pagar não Processados deverão ser liquidados até o dia 28 de fevereiro do exercício subseqüente.

de um dia só será compensada no dia seguinte. PAGAMENTO Consideram-se restos a pagar as despesas empenhadas e não pagas até o final do exercício financeiro, distinguindo as processadas das não processadas. DESPESAS PROCESSADAS – Despesas empenhadas e liquidadas. DESPESAS NÃO PROCESSADAS – Empenhadas e não liquidadas. Os Restos a Pagar não Processados deverão ser liquidados até o dia 28 de fevereiro do exercício subseqüente..")

34

REGIME DE ADIANTAMENTO O regime de adiantamento previsto no art. 68 da Lei nº 4.320/64 é para cobrir apenas PEQUENAS DESPESAS EVENTUAIS, URGENTES E INADIÁVEIS, que não permitem a emissão de empenho prévio. CONSIDERA-SE DESPESA MIÚDA E DE PRONTO PAGAMENTO, AS SEGUINTES: I-Pequenos consertos, pequenos carretos e outras aquisições avulsas no interesse da administração em quantidade restrita. II-Artigos de escritório quantidade restrita para uso e consumo próprio ou imediato, desde que não sejam materiais fornecidos pelo Almoxarifado. III-Artigos farmacêuticos ou de laboratórios em quantidade restrita para uso ou consumo próprio ou imediato. ADIANTAMENTOS

35

É vedada a utilização de recurso de ADIANTAMENTO para as seguintes despesas: Material Permanente (mobiliário, aparelhos, instrumentais, etc.); Material de consumo para estocagem; Pagamento parcelado de compra ou serviços; Assinatura de revistas, jornais ou periódicos; Contratação de serviços de terceiros em caráter permanente; Utensílios para copa e cozinha, toalhas, roupas de cama ADIANTAMENTOS

; Material de consumo para estocagem; Pagamento parcelado de compra ou serviços; Assinatura de revistas, jornais ou periódicos; Contratação de serviços de terceiros em caráter permanente; Utensílios para copa e cozinha, toalhas, roupas de cama ADIANTAMENTOS")

36

PONTOS IMPORTANTES A SEREM OBSERVADOS NA APLICAÇÃO DO ADIANTAMENTO Não utilizar, em hipótese alguma, recursos próprios para realizar gastos públicos antes do recebimento do recurso. Quem assim o fizer, arcará com o ônus da despesa; pois fere os princípios legais que regem o regime de adiantamento, tornando a respectiva despesa como imprópria; Os gastos não poderão ser realizados fora do prazo de aplicação, bem como, aplicá-los em despesa diferente daquela para o qual foi solicitada. ADIANTAMENTOS

37

Não poderá ser concedido ADIANTAMENTO a servidor: I.Responsável por dois adiantamentos; II. O responsável por ADIANTAMENTO que, esgotado o prazo, não tenha prestado contas de sua aplicação. ADIANTAMENTOS

38

CHECK LIST Despesa de Exercício Anterior CHECK LIST - DEA (DESPESA DE EXERCÍCIO ANTERIOR) 1 - Justificativa fundamentada pelo Ordenador de Despesa. 2 - Aprovação do Diretor de Planejamento, Gestão e Finanças 3 - Cópia da Nota Fiscal ou documento equivalente. 4 - Cópia do empenho inscrito em restos a pagar, emitido a menor, quando houver. 5 - Demonstrativo da existência, no último dia do ano, de saldo de cota orçamentária aprovada pelo JPOF, não utilizada no exercício de origem 6 - Avaliação da Auditoria Seccional quanto a legalidade da despesa Obs.: Instruir 2 processos - Um para encaminhar a Contadoria/SEF com cópia da Nota Fiscal e o outro com documento original aguardar a autorização para encaminhar ao pagamento.

39

CHECK LIST PROCESSOS DE PAGAMENTO CHECK-LIST (Lista de Verificação) - PROCESSOS DE PAGAMENTO CREDOR:EMP./LIQ. SEQ.DESCRIÇÃOSIMNÃO NÃO SE APLICA 1 Preencher a capa do processo com os seguintes dados: 1) Número da especificação no Portal 2) Unidade executora 3) CPF/CNPJ 4) Nº empenho/ano 5) Valor bruto 6) Retenções (IR-código, ISSQN, INSS) 7) Valor líquido 8) INSS patronal – nº empenho/ano 9) Dados bancários – banco – agência – conta corrente 10) Nº da nota fiscal 11) Referência do pagamento 12) Vencimento (se houver) 2 Numerar e rubricar (a partir da capa). Bater carimbo numerador nos espaços em branco das folhas (lado direito e acima); 3 O “Empenho da Despesa” e o “Reforço de Empenho” deverão ser prévios à realização da despesa; 4 Classificar corretamente a natureza de despesa. Consultar o Classificador Econômico da Despesa, disponibilizado no sitio da SEPLAG (www.planejamento.mg.gov.br/governo/planejamento/orcamento/orcamento.asp) 5 O histórico do Empenho e da Liquidação deverão ser esclarecedores, informando contrato (se houver), vigência, competência da despesa, número do documento fiscal e outras informações julgadas importantes; 6No momento da liquidação, observar a existência de retenção e enquadrá-la corretamente; 7 A despesa só será liquidada mediante documento fiscal próprio; 8 Preencher corretamente o mês de competência na nota de liquidação. O mês informado no campo próprio deverá ser o mesmo constante no histórico da liquidação; 9 Conferir o valor discriminado na Nota Fiscal se está equivalente ao valor contratado; 10 A documentação fiscal (NF, Boleto, Fatura, concessionárias) deverá ser original, sem rasuras e ter no verso: “Declaração de serviços prestados ou de mercadoria recebida”, assinada por dois funcionários com identificação (no caso de carimbo, tem que estar legível);

Número da especificação no Portal 2) Unidade executora 3) CPF/CNPJ 4) Nº empenho/ano 5) Valor bruto 6) Retenções (IR-código, ISSQN, INSS) 7) Valor líquido 8) INSS patronal – nº empenho/ano 9) Dados bancários – banco – agência – conta corrente 10) Nº da nota fiscal 11) Referência do pagamento 12) Vencimento (se houver) 2 Numerar e rubricar (a partir da capa). Bater carimbo numerador nos espaços em branco das folhas (lado direito e acima); 3 O Empenho da Despesa e o Reforço de Empenho deverão ser prévios à realização da despesa; 4 Classificar corretamente a natureza de despesa. Consultar o Classificador Econômico da Despesa, disponibilizado no sitio da SEPLAG ( 5 O histórico do Empenho e da Liquidação deverão ser esclarecedores, informando contrato (se houver), vigência, competência da despesa, número do documento fiscal e outras informações julgadas importantes; 6No momento da liquidação, observar a existência de retenção e enquadrá-la corretamente; 7 A despesa só será liquidada mediante documento fiscal próprio; 8 Preencher corretamente o mês de competência na nota de liquidação. O mês informado no campo próprio deverá ser o mesmo constante no histórico da liquidação; 9 Conferir o valor discriminado na Nota Fiscal se está equivalente ao valor contratado; 10 A documentação fiscal (NF, Boleto, Fatura, concessionárias) deverá ser original, sem rasuras e ter no verso: Declaração de serviços prestados ou de mercadoria recebida , assinada por dois funcionários com identificação (no caso de carimbo, tem que estar legível);.")

40

CHECK-LIST (Lista de Verificação) - PROCESSOS DE PAGAMENTO CREDOR:EMP./LIQ. SEQ.DESCRIÇÃOSIMNÃO NÃO SE APLICA 11 Na nota fiscal deverá vir destacado somente os impostos recolhidos pelo IPSEMG, ou seja, IRRF, INSS e ISSQN. 12 Informar no processo se o prestador é optante ou não pelo SIMPLES NACIONAL; 13 No caso de NOTA FISCAL ELETRÔNICA, o servidor deverá confirmar a autenticidade do documento. A instrução para confirmação encontra-se no corpo da Nota. 14 Verificar se o CNPJ e Razão Social constante na Nota Fiscal corresponde ao da Nota de Empenho e/ou Contrato; 15 Fazer a retenção de ISSQN na liquidação, quando for serviço prestado em Belo Horizonte, observando a devida alíquota e os casos excludentes de obrigatoriedade da retenção; 16 Conferir o IRRF e destacá-lo somente na Capa do Processo; 17 Verificar retenção INSS (observar teto máximo) quando pessoa física, não esquecer a parte Patronal, sendo utilizada a mesma natureza de despesa do empenho principal; 18 Para prestador e fornecedor de mercadoria optante pelo SIMPLES NACIONAL não haverá retenção de IRRF e nem INSS; 19 Quando a compra de mercadoria for de fornecedor estabelecido em Minas Gerais, haverá isenção de ICMS e não será destacado o valor do ICMS na Nota Fiscal; 20 Anexar a CND – Certidão Negativa de Débitos junto ao INSS e o CRF – Certificado de Regularidade do FGTS, válidos à Data do pagamento; 21 Preencher corretamente todos os dados do formulário “Solicitação de Adiantamento”. O Informante e o Ordenador não poderão assinar como Detentor do mesmo. O Empenho deverá ser Estimativo. CHECK LIST PROCESSOS DE PAGAMENTO

quando pessoa física, não esquecer a parte Patronal, sendo utilizada a mesma natureza de despesa do empenho principal; 18 Para prestador e fornecedor de mercadoria optante pelo SIMPLES NACIONAL não haverá retenção de IRRF e nem INSS; 19 Quando a compra de mercadoria for de fornecedor estabelecido em Minas Gerais, haverá isenção de ICMS e não será destacado o valor do ICMS na Nota Fiscal; 20 Anexar a CND – Certidão Negativa de Débitos junto ao INSS e o CRF – Certificado de Regularidade do FGTS, válidos à Data do pagamento; 21 Preencher corretamente todos os dados do formulário Solicitação de Adiantamento . O Informante e o Ordenador não poderão assinar como Detentor do mesmo. O Empenho deverá ser Estimativo. CHECK LIST PROCESSOS DE PAGAMENTO.")

41

CHECK LIST DIÁRIAS E ADIANTAMENTOS CHECK-LIST DIÁRIAS E ADIANTAMENTOS 01Solicitação e Autorização de Adiantamento e/ou Diárias de Viagem 05 Relatório de Viagem e/ou Prestação de Contas de Adiantamento com aprovação do Ordenador de Despesas 06Comprovantes originais de passagens ou autorização para saída de veículo oficial 07 Documentação original comprobatória de despesas com declaração de recebimento do material ou serviço prestado 09Comprovante de recolhimento de saldo não aplicado, se houver 10 Quando for o caso, cópia da autorização da JPOF para realização de despesas fora dos limites, prazos ou hipóteses previstas na legislação pertinente.

42

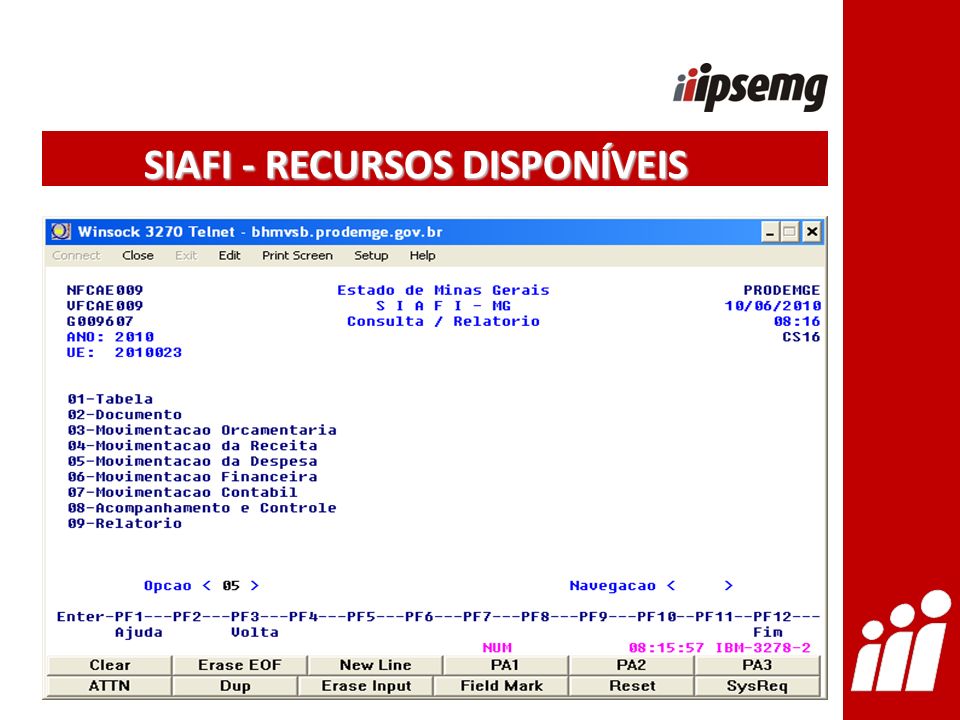

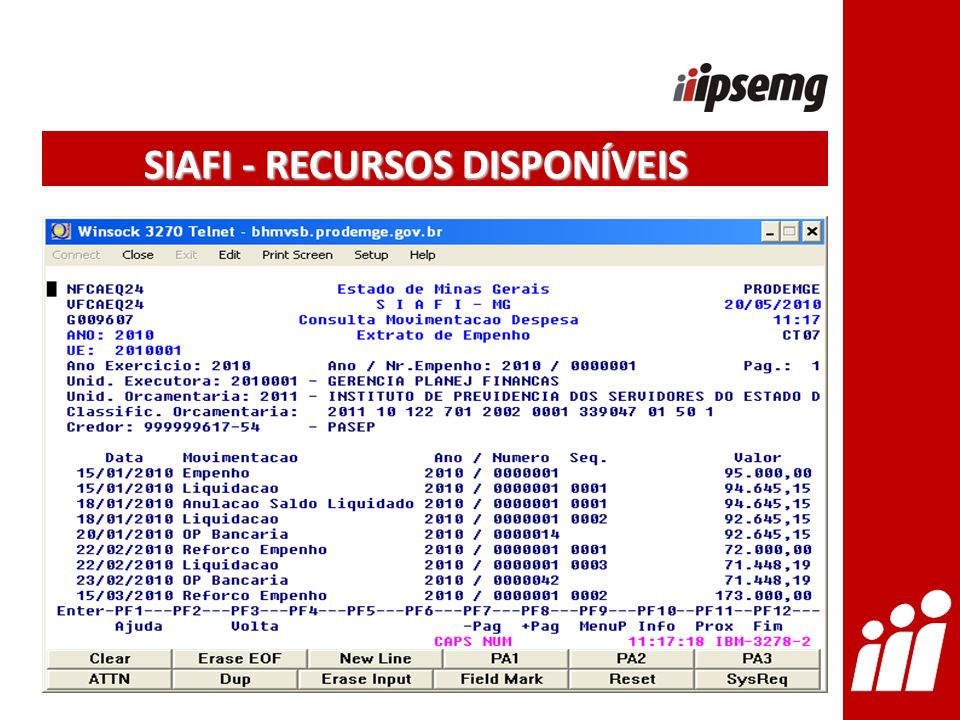

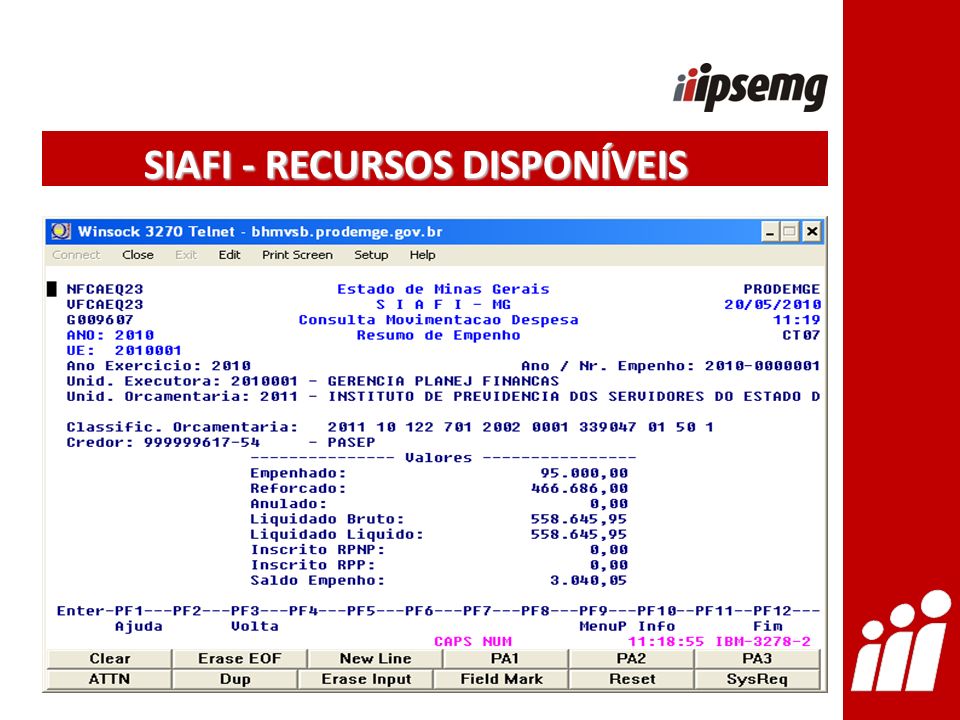

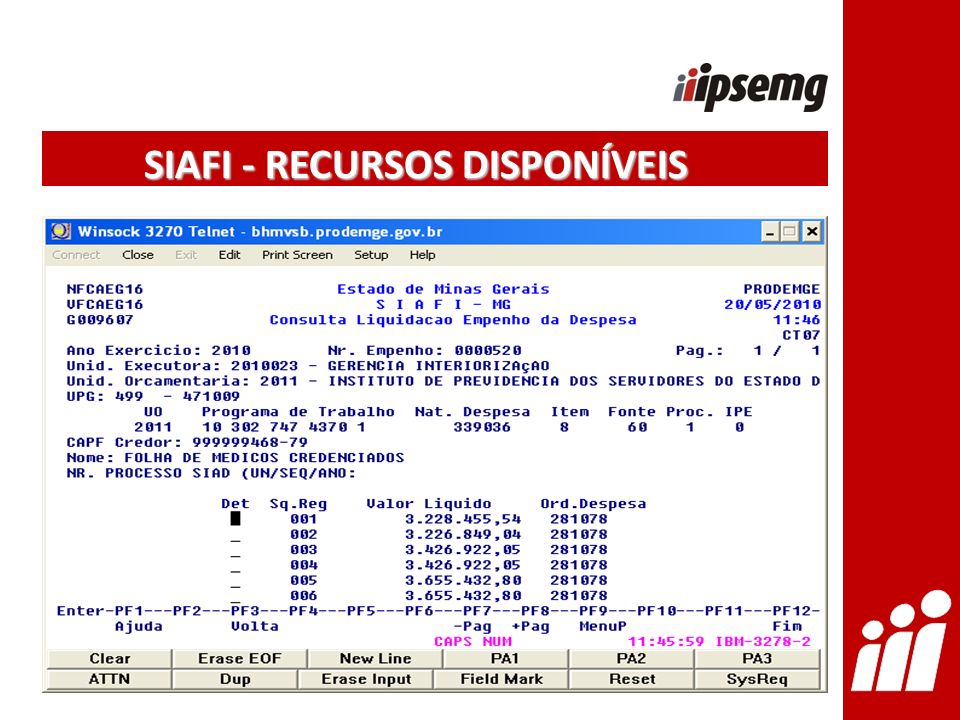

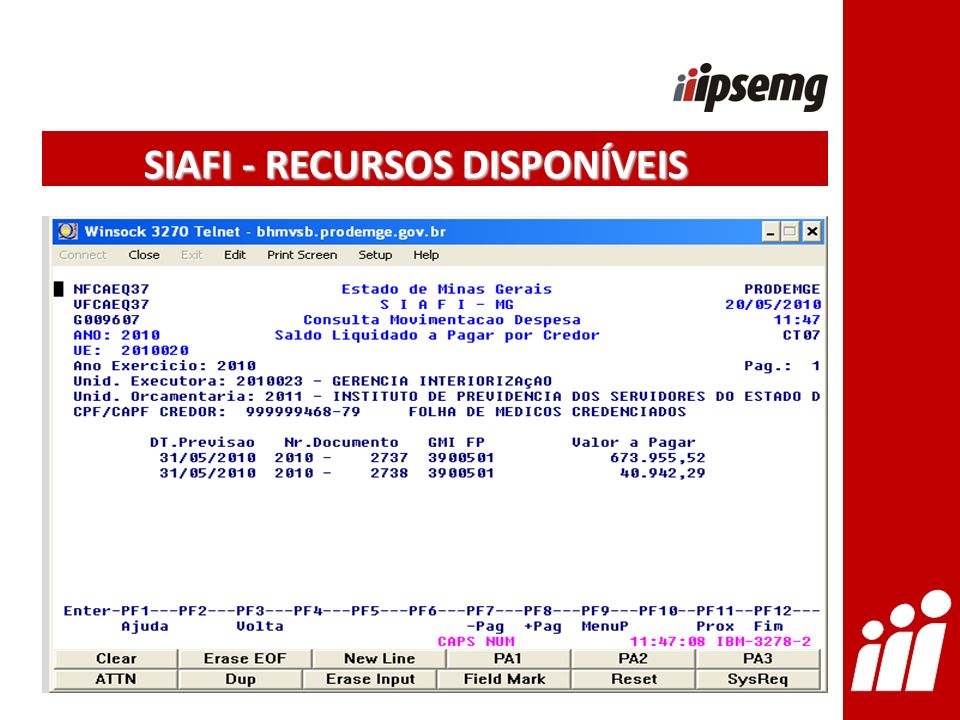

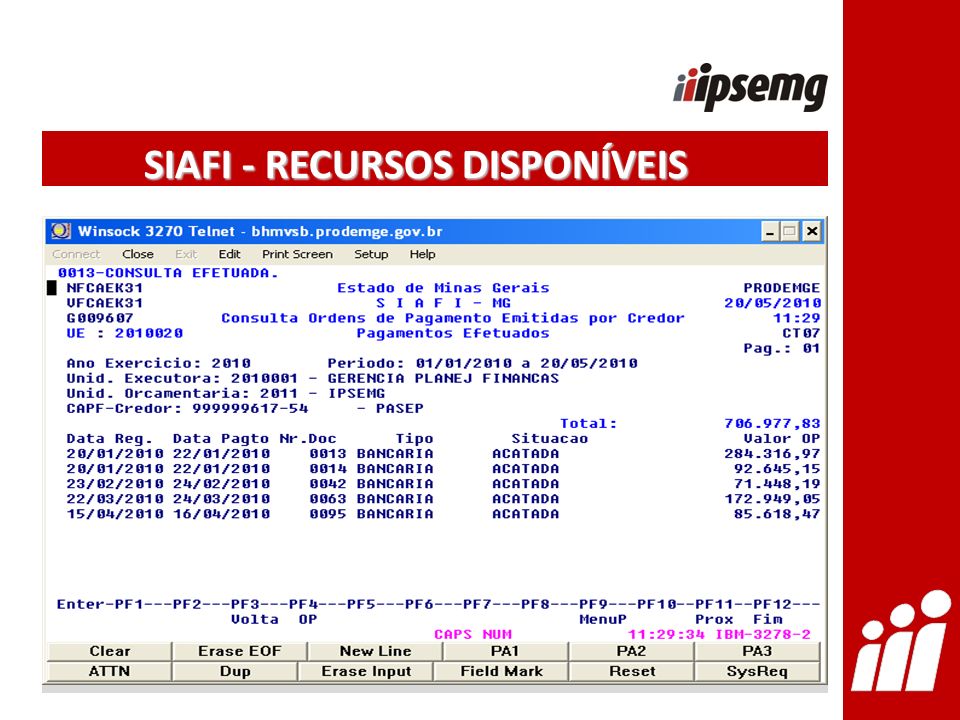

SIAFI - RECURSOS DISPONÍVEIS CONSULTAS: CRÉDITO DESCENTRALIZADO EXTRATO DE EMPENHO RESUMO DE EMPENHO EMPENHOS EMITIDOS POR CREDOR EMPENHO DA DESPESA – VALORES LIQUIDADOS SALDO LIQUIDADO A PAGAR PAGAMENTOS POR CREDOR

43

NÃO LOCALIZANDO O CRÉDITO NA DESPESA PROGRAMADA SOLICITAR PELO E-MAIL: orcamento@ipsemg.mg.gov.brorcamento@ipsemg.mg.gov.br ACOMPANHAR O CREDITO DESCENTRALIZADO

44

. Tirar um relatório conta contábil. Entrar no sistema SIAFI; ACOMPANHAR O CREDITO DESCENTRALIZADO

45

. Digitar 09 “consulta/relatório” e enter;. Digitar 07 “movimentação contábil” ACOMPANHAR O CREDITO DESCENTRALIZADO

46

. Digitar 01 “saldo de conta contábil-analítico” e enter;. Digitar a “unidade executora e a conta contábil” ACOMPANHAR O CREDITO DESCENTRALIZADO

47

. Números de conta contábil para verificação de crédito; -Relatório consulta total: 99802090000 -Relatório consulta elem-item: 99802030200 despesas como: -339037-02 -339039-12 -339039-13 -339039-14 -339037-01 ACOMPANHAR O CREDITO DESCENTRALIZADO

48

. LOCALIZANDO O CRÉDITO NA DESPESA PROGRAMADA FAZER IMEDIATAMENTE EMPENHO OU REFORÇO, isto é, PREVIAMENTE.. Ex.: ACOMPANHAR O CREDITO DESCENTRALIZADO

49

SIAFI - RECURSOS DISPONÍVEIS

58

- www.siafi.mg.gov.br www.siafi.mg.gov.br www.siafi.mg.gov.br - Manual Operacional - Manual Certificação Digital SIAFI - RECURSOS DISPONÍVEIS

59

PATRIMÔNIO Definições: Carga patrimonial: relação dos materiais permanentes lotados em determinada unidade administrativa, cujo responsável tem o dever de guarda e conservação dos mesmos. Material permanente: bem que, em razão de seu uso corrente, não perde a sua identidade física ou foi fabricado com expectativa de durabilidade superior a dois anos. Unidade administrativa: qualquer unidade criada no SIAD, podendo ser enquadrada como unidade de compra, ou de almoxarifado (material permanente) ou de estoque (material de consumo).

ou de estoque (material de consumo)..")

60

MATERIAIS PERMANENTES - o fluxo ou tramitação de notas fiscais referentes à aquisição de MATERIAIS PERMANENTES passa, obrigatoriamente, pelo Patrimônio, que hoje está localizado no Hospital Governador Israel Pinheiro e é subordinado ao Departamento de Gestão de Bens e Serviços. - Toda e qualquer nota fiscal de compra de materiais permanentes (computadores, switchs, servidores de rede, videoconferência, rack's, scanner's, enfim, todos os aparelhos e mobiliários adquiridos pela T.I.) deve ser enviada, junto com o processo e a respectiva nota de empenho, à Unidade de Patrimônio (SIPRO: 2010-degbs/pa) para cadastro no Portal, SIAD, Portal novamente e conformidade da nota fiscal. A Unidade de Patrimônio se encarrega de enviar as notas fiscais (os processos) para pagamento. Caso os processos tenham gerado contratos, encaminharemos para a Gerência de Contratos, para as devidas providências.

deve ser enviada, junto com o processo e a respectiva nota de empenho, à Unidade de Patrimônio (SIPRO: 2010-degbs/pa) para cadastro no Portal, SIAD, Portal novamente e conformidade da nota fiscal. A Unidade de Patrimônio se encarrega de enviar as notas fiscais (os processos) para pagamento. Caso os processos tenham gerado contratos, encaminharemos para a Gerência de Contratos, para as devidas providências..")

61

MATERIAIS PERMANENTES - As notas fiscais, caso os materiais já tenham sido recebidos (BH ou unidades do Interior), deverão vir devidamente assinadas no verso, conforme Comissão de Recebimento da Portaria em vigência. - Para fixação das plaquetas patrimoniais, a T.I. deverá informar ao Patrimônio o local onde o(s) equipamento(s) foi(ram) entregue(s) e alocado(s). - O Setor de Patrimônio precisa do processo (empenhos, notas fiscais) para dar número de patrimônio aos equipamentos e fixar as plaquetas patrimoniais - é necessário ter o total controle do recebimento e transferência dos bens permanentes, para que o Setor de Patrimônio possa fazer a adequada gestão dos mesmos junto ao SIAD.

equipamento(s) foi(ram) entregue(s) e alocado(s). - O Setor de Patrimônio precisa do processo (empenhos, notas fiscais) para dar número de patrimônio aos equipamentos e fixar as plaquetas patrimoniais - é necessário ter o total controle do recebimento e transferência dos bens permanentes, para que o Setor de Patrimônio possa fazer a adequada gestão dos mesmos junto ao SIAD..")

62

PATRIMÔNIO Atribuições dos gestores de carga patrimonial: Recebimento de material novo: Conferir material de acordo com nota fiscal (ou pedido de compra ou nota de empenho): descrição, quantidade. Verificar integridade do material (estado de conservação, existência de avaria). Caso o bem apresente avaria, não dar o recebimento na nota fiscal, comunicar à Unidade de Patrimônio e aguardar providências. Estando tudo em ordem, atestar recebimento através de assinatura no verso da nota fiscal (02 servidores efetivos devem assinar a nota fiscal). Após incorporação do bem no SIAD, feita pela Unidade de Patrimônio, conferir número de patrimônio com a plaqueta de código de barras afixada no material, assinar o Termo de Responsabilidade, devolvendo uma via à Unidade de Patrimônio. Atenção: não podem ser adquiridos materiais permanentes com verba de “Despesas Miúdas de Pronto Pagamento” (caixa rotativo).

. Caso o bem apresente avaria, não dar o recebimento na nota fiscal, comunicar à Unidade de Patrimônio e aguardar providências. Estando tudo em ordem, atestar recebimento através de assinatura no verso da nota fiscal (02 servidores efetivos devem assinar a nota fiscal). Após incorporação do bem no SIAD, feita pela Unidade de Patrimônio, conferir número de patrimônio com a plaqueta de código de barras afixada no material, assinar o Termo de Responsabilidade, devolvendo uma via à Unidade de Patrimônio. Atenção: não podem ser adquiridos materiais permanentes com verba de Despesas Miúdas de Pronto Pagamento (caixa rotativo)..")

63

PATRIMÔNIO Atribuições dos gestores de carga patrimonial: Recebimento de material transferido de outra Unidade: Conferir material de acordo com Termo de Responsabilidade: descrição e número patrimonial, verificando correspondência entre o número citado no Termo e a plaqueta de código de barras afixada no bem. Verificar integridade do material (estado de conservação, existência de avaria). Caso o bem apresente avaria, não dar o recebimento no Termo, comunicar à Unidade de Patrimônio e aguardar providências. Estando tudo em ordem, atestar recebimento através de assinatura no Termo de Responsabilidade, devolvendo uma via à Unidade de Patrimônio.

. Caso o bem apresente avaria, não dar o recebimento no Termo, comunicar à Unidade de Patrimônio e aguardar providências. Estando tudo em ordem, atestar recebimento através de assinatura no Termo de Responsabilidade, devolvendo uma via à Unidade de Patrimônio..")

64

PATRIMÔNIO Atribuições dos gestores de carga patrimonial: Providenciar e supervisionar a guarda, conservação, segurança, armazenagem e utilização adequada dos bens permanentes. Orientar seus subordinados quanto aos cuidados no manuseio, conservação e zelo pelos bens patrimoniais. Comunicar, imediatamente, à Unidade de Patrimônio, qualquer irregularidade ocorrida com o material sob seus cuidados, para orientações cabíveis. Realizar a conferência periódica, parcial ou total, sempre que julgar conveniente e oportuno, independentemente do inventário anual. Comunicar à Unidade de Patrimônio a existência de bens considerados inservíveis, ociosos e/ou excedentes, para providências cabíveis. Observação: todas as ocorrências e movimentações deverão ser de conhecimento e permissão do detentor da carga patrimonial, cabendo ao mesmo responder por qualquer tipo de dano ou extravio de materiais.

65

LEI 4.320 DE 17/03/64 LDO- LEI DE DIRETRIZES ORÇAMENTÁRIA PPAG- PLANO PLURIANUAL DE AÇÃO GOVERNAMENTAL LOA- LEI ORÇAMENTÁRIA ANUAL LEI COMPLEMENTAR Nº 101 DE 04/05/2000 LEI COMPLEMENTAR Nº 64 DE 25/03/2002 LEI COMPLEMENTAR Nº 70 DE 30/07/2003 LEI COMPLEMENTAR Nº 77 DE 13/01/2004 LEI COMPLEMENTAR Nº 121 DE 29/12/2011 DECRETOS DECRETO ESTADUAL Nº 37.924/96 DECRETO ESTADUAL N° 45.618/11 MANUAL DE OPERAÇÃO DA SEPLAG LEGISLAÇÕES

66

DEPARTAMENTO DE PLANEJAMENTO E ORÇAMENTO Rízzia Maria C. de Almeida – Chefe do Departamento – Telefone: 3915-2588 Rosmary Palhares Reis – Assessora – Telefone: 3915-2589 Ricardo José Rocha – Coord. Orçamento – Telefone: 3915-2572 Maria Auxiliadora Martino Faria – Assessora - Telefone: 3915-2567 Beatriz Gontijo F. Bueno – 3237-2345 CONTATOS – DEPARTAMENTO DE PLANEJAMENTO E ORÇAMENTO

67

DEPARTAMENTO DE CONTABILIDADE E FINANÇAS Áurea Vieira Gomes de Alcântara – Chefe do Departamento – Telefone: 3915-2554 Antônio Alves Prímola – Assessor – Telefone: 3915-2556 Adriana Chaves Peixoto – Coord. do Setor de Pagamentos – Telefone: 3915-2549 Ana Maria Vaz Magalhães – Coord. do Controle Bancário – Telefone: 3915-2551 Dalto Curvelano – Coord. do Expediente Contábil – Telefone: 3915- 2542 Regina Lúcia Ferreira Guimarães – Coord. Execução Orçamentária – Telefone: 3915-2569 CONTATOS – DEPARTAMENTO DE CONTABILIDADE E FINANÇAS

68

DEPARTAMENTO FINANCEIRO DA REDE PRÓPRIA Vitória Márcia Brasil Marzano – Chefe do Departamento Marcelo Ribeiro - Telefone: 32372421 Marco Aurélio – Telefone: 32372536 Marcelo Augusto –Telefone: 32372558 CONTATOS – DEPARTAMENTO FINANCEIRO DA REDE PRÓPRIA

69

“Unir-se é um bom começo, manter a união é um progresso, e trabalhar em conjunto é a vitória.” Henry Ford

Apresentações semelhantes

>")