Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Modelo Institucional do Setor elétrico

2

199319961988 Constituição Federal (Artigos 175 e 176) Lei 8.631 Fixação dos níveis das tarifas de energia elétrica e extinção do Regime de remuneração Garantida Lei 8.987 Concessão de Serviços Públicos Lei 9.427 Criação da ANEEL Decreto 2.335 Regimento Interno da ANEEL Implantação da ANEEL Lei 9.478 CNPE e ANP Lei 9.433 Política Nacional de Recursos Hídricos Lei 9.648 MAE e ONS Lei 9.984 ANA Lei 10.438 Expansão da oferta, RTE, baixa renda e universalização dos serviços Lei 10.433 Cria o MAE Lei 10.604 Tarifa Baixa Renda Lei 10.762 Programa Emergencial Dec. 4932 Delega à ANEEL o Poder Concedente Dec. 4.970 Aproveitamento ótimo Lei 10.847 Cria a EPE PL nº 3.337 Gestão das agências Lei 10.871 RH das Agências Lei 9.074 Concessão de Serviços de Energia Elétrica 2002200320041998 Marco Legal Lei 10.848 Modelo Institucional Lei 10.847 Cria a EPE 1995 1997 1999 1988 Dec. 5.163 Comercialização e Outorga Mais de 1.700 Portarias

3

CCEEONS ANEEL CNPE EPECMSEMME CNPE – Conselho Nacional de Política Energética. Homologação da Política Energética. CMSE – Comitê de Monitoramento do Setor Elétrico. Monitoramento das Condições de Atendimento para Garantir a Segurança do Suprimento. MME – Ministério de Minas e Energia. Formulação e Implementação de Políticas para o Setor Energético, de Acordo com as Diretrizes do CNPE. EPE – Empresa de Pesquisa Energética Definição da Matriz Energética e Planejamento da Expansão do Setor Elétrico (geração e transmissão). ONS – Operador Nacional do Sistema. Coordenação e Controle da Operação da Geração e da Transmissão do Sistema Elétrico. CCEE – Câmara de Comercialização de Energia Elétrica. Administração de Contratos, Liquidação do Mercado de Curto Prazo, Leilões de Energia. ANEEL – Agência Nacional de Energia Elétrica. Regulação, Fiscalização dos Serviços Prestados, Universalização do Atendimento, e Estabelecimento de Tarifas para Consumidores Finais. Agentes Ambiente Institucional

. ONS – Operador Nacional do Sistema. Coordenação e Controle da Operação da Geração e da Transmissão do Sistema Elétrico. CCEE – Câmara de Comercialização de Energia Elétrica. Administração de Contratos, Liquidação do Mercado de Curto Prazo, Leilões de Energia. ANEEL – Agência Nacional de Energia Elétrica. Regulação, Fiscalização dos Serviços Prestados, Universalização do Atendimento, e Estabelecimento de Tarifas para Consumidores Finais. Agentes Ambiente Institucional.")

4

Leilão de Obras de Transmissão não Autorizadas pela ANEEL Leilões de Energia e Obras de Transmissão Energia Nova Menor Preço do MWh Ofertado Menor Receita Anual Permitida Energia Existente O que o Mercado Oferece Térmoelétrica> 30 MW Hidroelétrica > 30 MW Leilões

5

Processo Licitatório Projeto Básico, Relatórios de Detalhamento (caracterização técnica, econômica e sócio- ambiental) Publicação de Edital Realização do Leilão PDE Consolidado Definição elenco de obras Preparação do Processo Aprovação Executivo Qualificação e Garantias Constituição SPE Aprovação (Concedente) Outorga da Concessão Assinatura do Contrato de Concessão Homologação e publicação do resultado Leilão - ANEEL

Publicação de Edital Realização do Leilão PDE Consolidado Definição elenco de obras Preparação do Processo Aprovação Executivo Qualificação e Garantias Constituição SPE Aprovação (Concedente) Outorga da Concessão Assinatura do Contrato de Concessão Homologação e publicação do resultado Leilão - ANEEL")

6

Estrutura do Negócio (SPE) SEGURADORAS SPE Financiamento BNDES / Outros OPERAÇÃO E MANUTENÇÃO FINANCIADORES CONSTRUTORES Contratação ou Sociedade

SEGURADORAS SPE Financiamento BNDES / Outros OPERAÇÃO E MANUTENÇÃO FINANCIADORES CONSTRUTORES Contratação ou Sociedade")

7

SPE EMPRESA PRIVADA 51% ESTATAL 49% Estrutura do Negócio (SPE) Lei 10.438, artigo 22, parágrafo 1º As Concessionárias, diretamente ou por meio de suas subsidiárias ou controladas, poderá associar-se, com aporte de recursos, para constituição de consórcios empresariais ou participação em sociedades, sem poder de controle, que se destinem à exploração da produção ou transmissão de energia elétrica sob regime de concessão ou autorização.

Lei , artigo 22, parágrafo 1º As Concessionárias, diretamente ou por meio de suas subsidiárias ou controladas, poderá associar-se, com aporte de recursos, para constituição de consórcios empresariais ou participação em sociedades, sem poder de controle, que se destinem à exploração da produção ou transmissão de energia elétrica sob regime de concessão ou autorização.")

8

Riscos do Negócio: Regulamentação – Mercado – Operação – Competitividade; Riscos Financeiros: Política Financeira – Rentabilidade - Fluxo de Caixa - Flexibilidade Financeira; Riscos Ambientais: Dificuldade na obtenção das licenças ambientais; Riscos de Mercado: Redução do custo marginal de expansão - Opção por realização de investimentos no ambiente tarifário ótimo (postergação dos projetos) - Incerteza quanto às projeções de preços e volumes de energia; Riscos Políticos e Regulatórios: Mudanças nas ações do Governo e alterações na Regulamentação – (alteração nas “regras do jogo”) - Concentração das decisões no MME – (redução da blindagem setorial); Risco para Investidores Estrangeiros: Aumento das exigências de crédito e de rentabilidade relativa dos projetos - Decisão de internalizar recursos - Crédito, Juros, Moeda e Indexadores dos Contratos. Leilão - ANEEL

9

Relações Contratuais

10

Novo Modelo do Setor Elétrico Brasileiro

11

Contratação de Energia pelas Distribuidoras Contratação de Energia Contratação de Longo Prazo Regime de Livre Contratação Decreto nº 5.163, de julho de 2004 Leilões de compra para distribuidores (Art. 19) :

:.")

12

Esta previsão está associada às projeções oficiais da Empresa de Pesquisa Energética - EPE, que é responsável pelo planejamento de longo prazo do Setor Elétrico brasileiro. O cenário estabelecido pela EPE considerando um crescimento de demanda de energia elétrica no Brasil de cerca de 4% a 5% ao ano, alinhado com a evolução esperado do PIB. Com base nestas projeções, verifica-se que, para não haver nenhum problema energético, será preciso injetar nos sistemas de geração, transmissão e distribuição de energia elétrica investimentos da ordem de US$ 13 bilhões todo ano. As Empresas Estatais de Energia Elétrica, responsáveis por mais de 67% do abastecimento de energia elétrica do País, não jtêm recursos para garantir os investimentos que lhes competem. Risco de Falta de Energia a partir de 2011/2012

13

O Programa de Aceleração do Crescimento - (PAC), lançado no final de janeiro/2007, contemplou investimentos em energia da ordem de R$ 274 bilhões (o equivalente a 54,5% do total PAC). Ao Setor Elétrico foi destinado R$ 65,9 bilhões para serem aplicados em geração de energia e R$ 12,5 bilhões em transmissão e distribuição. Estes recursos foram direcionados exclusivamente para garantir os leilões de grandes e médios empreendimentos de geração e dos principais troncos de transmissão do Setor Elétrico brasileiro. As Empresas Estatais de energia elétrica do País não foram contempladas com estes recursos, e nem estão sendo criadas condições de financiamentos, que possam amenizar os problemas que as Empresas vem enfrentando, para garantirem os investimentos necessários nas suas áreas de concessões. (PAC)

.")

14

Hoje os recursos da Reserva Global de Reversão (RGR) da ordem de R$ 1,3 bilhões/ano estão praticamente sendo utilizados na Universalização dos Serviços de Energia Elétrica (PLT), no Programa de Combate ao Desperdício de Energia Elétrica (Procel) e o Reluz, que trata da eficiência energética na iluminação pública dos municípios brasileiros. Os aportes deste encargo que também deveriam ser aplicados em obras de expansão do Sistema Elétrico, transmissão, subtransmissão e distribuição, muito pouco foram direcionados a estes segmentos, nos últimos anos. (RGR)

.")

15

Atualmente a maior parte dos investimentos, realizados pelas Empresas Estatais do Setor Elétrico, estão sendo garantidos através dos Fundos de Investimento em Direitos Creditórios (“FIDC”), também chamado de “Fundos de Recebíveis”, autorizados pela Resolução nº 2.907, de 29 de novembro de 2001 do Conselho Monetário Nacional, regulados pela instrução (CVM nº 356, de 17 de dezembro de 2002), e doutrinados através da instrução (CVM nº 444, de 8 de dezembro de 2006). Hoje o maior debate do Setor Elétrico brasileiro como um todo, e principalmente nos fóruns da ABRADE, ABRATE, ABRAGE e Outros, é o contingenciamento que as Empresas Estatais do Setor Elétrico vêm sofrendo, imposto pela União, que impede que as Empresas tomem dinheiro, em condições mais favoráveis, como no caso junto ao BNDES. (FIDC)

.")

16

MW % Hidro Térmica Nuclear Eólica Importação Consumidores 60,0 milhões Produção de Energia 441 TWh/ano (58% da América do Sul) Ponta 68.160 MW 109.745 MW 54% 73% 34% 46% 27% 66% Geração Transmissão Distribuição ESTATAIS PRIVADAS ENERGIA ELÉTRICA Capacidade Instalada Sistema Elétrico Brasileiro

Ponta MW MW 54% 73% 34% 46% 27% 66% Geração Transmissão Distribuição ESTATAIS PRIVADAS ENERGIA ELÉTRICA Capacidade Instalada Sistema Elétrico Brasileiro")

17

SISTEMA INTERLIGADO SISTEMAS ISOLADOS 3 % Mercado Total 97 % Mercado Total Predominância Pequenas Termoelétricas Predominância Hidroeletricas Sistema Elétrico Brasileiro

18

4.000 kms Sistema Elétrico Brasileiro 4.000 kms Sistema Brasileiro Sistema Europeu Rede de Transmissão Continental

19

Balanço de Energia

20

Produção e Carga Regionais e Intercâmbios Verificados - MWmed

21

Demanda Máxima do SIN na Ponta de Carga - 18h 49 min.

22

Acompanhamento dos Armazenamentos em Relação à Curva de Aversão ao Risco Região Sul

23

Matriz Energética Nacional

24

Consumo Final de Energia (Brasil)

")

25

BRASIL AMÉRICA DO SUL MUNDO NÃO RENOVÁVEL RENOVÁVEL Valor Percentual Energia Renovável

26

Geração de Energia Elétrica no Mundo - por Fonte %

27

Matriz Elétrica (MW instalado) - Brasil 2007 ( Renováveis: 84 %) 82% 2% 9% 2% 3% 0% 2% 2027 (Renováveis: 83,1%) 76% 3% 9% 3% 2% 3%4% 2017 (Renováveis: 83,7%) 105 mil MW 227 mil MW 143 mil MW 80% 2% 10% 2% 1%3%

- Brasil 2007 ( Renováveis: 84 %) 82% 2% 9% 2% 3% 0% 2% 2027 (Renováveis: 83,1%) 76% 3% 9% 3% 2% 3%4% 2017 (Renováveis: 83,7%) 105 mil MW 227 mil MW 143 mil MW 80% 2% 10% 2% 1%3%")

28

15 Maiores Geradores de Energia Elétrica do Mundo Produção de Energia por Fonte Brasil: 10 a posição EUA e França A geração nuclear dos EUA e França é maior do que o total da geração brasileira.

29

Brasil: 2ª posição na Geração Hidroelétrica ( 83% ) 60% 83% 17% 7% 21% 99% 8% 47% 11% 67% 100% 64% 15% 44% Somente a Noruega e o Paraguai têm contribuição da fonte hídrica superior ao Brasil 15 Maiores Geradores de Energia Elétrica do Mundo Geração Hidroelétrica

60% 83% 17% 7% 21% 99% 8% 47% 11% 67% 100% 64% 15% 44% Somente a Noruega e o Paraguai têm contribuição da fonte hídrica superior ao Brasil 15 Maiores Geradores de Energia Elétrica do Mundo Geração Hidroelétrica")

30

Consumo Per Capita de Energia Elétrica Brasil: 90 a posição

31

% Potencial Hídrico Explorado para Geração de Energia Elétrica Potencial Hídrico Países Desenvolvidos X Países em Desenvolvimento 28

32

Vantagem competitiva do país Recurso renovável Potencial de energia elétrica de 260 GW (28% aproveitado) HIDR Á ULICA Potencial expressivo para geração de energia elétrica Recurso renovável Potencial de oferta superior a 500 MW/ano BIOMASSA Importantes reservas de carvão mineral 32 bilhões toneladas (90% Rio Grande do Sul) Potencial de 12.000 MW durante 100 anos (considerando utilizar 50% para geração de energia elétrica) CARVÃO MINERAL NUCLEAR 6ª maior reserva de urânio do planeta 309 mil toneladas (equivale a 3,1 bilhão de tep ) Alto potencial na geração de energia elétrica G Á S NATURAL Reservas de 306 bilhões m 3 (equivale a 0,3 bilhão de tep) Disponibilidade 56 milhões m 3 /dia (Média 1º semestre 2008) 55% do mercado atendido com produção nacional tep – tonelada equivalente de petróleo PETR Ó LEO Reservas de 11,8 bilhões de barris (provada) Produção 1,9 milhão barris/dia (Média 1º semestre 2008) 100% do mercado atendido com produção nacional Alternativas para Expansão

HIDR Á ULICA Potencial expressivo para geração de energia elétrica Recurso renovável Potencial de oferta superior a 500 MW/ano BIOMASSA Importantes reservas de carvão mineral 32 bilhões toneladas (90% Rio Grande do Sul) Potencial de MW durante 100 anos (considerando utilizar 50% para geração de energia elétrica) CARVÃO MINERAL NUCLEAR 6ª maior reserva de urânio do planeta 309 mil toneladas (equivale a 3,1 bilhão de tep ) Alto potencial na geração de energia elétrica G Á S NATURAL Reservas de 306 bilhões m 3 (equivale a 0,3 bilhão de tep) Disponibilidade 56 milhões m 3 /dia (Média 1º semestre 2008) 55% do mercado atendido com produção nacional tep – tonelada equivalente de petróleo PETR Ó LEO Reservas de 11,8 bilhões de barris (provada) Produção 1,9 milhão barris/dia (Média 1º semestre 2008) 100% do mercado atendido com produção nacional Alternativas para Expansão")

33

Potencial Téc. sucro-alcooleiro : 8.000 MW Arroz e papel celulose :1.300 MW Biogás: 600 MW Projetos autorizados : 1.772 MW BIOMASSA Potencial de Aplicação: 100 MWp** SOLAR Inventariado : 9.794 MW Projetos autorizados : 3.480 MW PCH Potencial Indicativo : 143.000 MW* Projetos autorizados: 5.348 MW EÓLICO Potencial Brasileiro - Fontes Alternativas de Energia * Atlas Eólico ** Atlas Solarimétrico

34

PROINFA 1ª Etapa - Potência Contratada por Estado Total = 3.300 Biomassa 665 Eólica 1.370 PCH’s 1.265

35

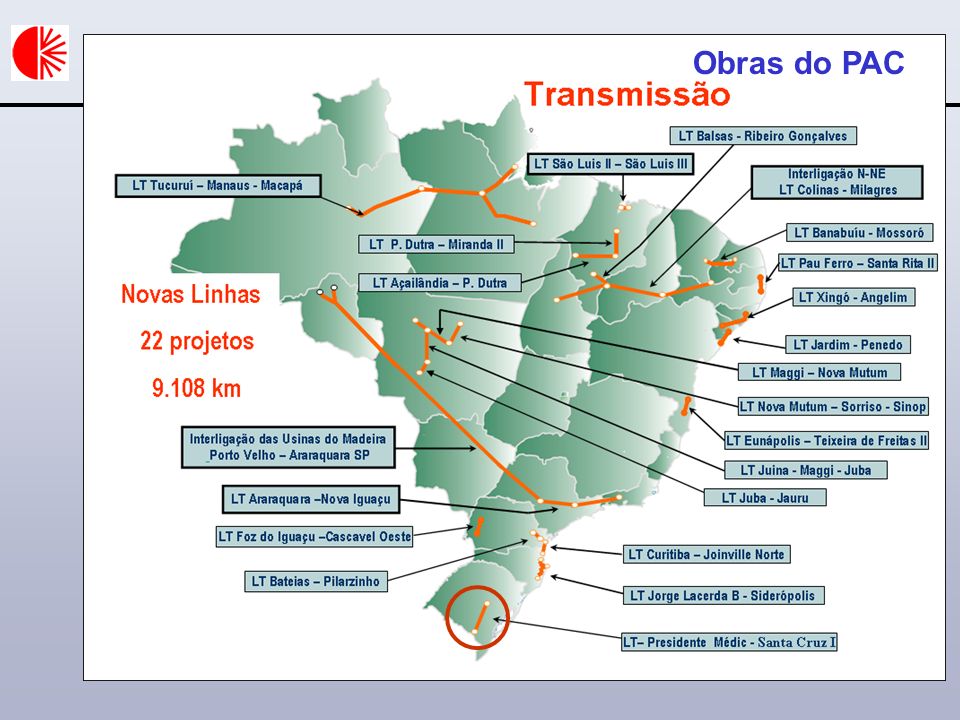

Obras do PAC

38

Projeto AHE JIRAU Rio Madeira (6.494 MW) AHE JIRAU - 3.226 MW AHE STO. ANTÔNIO - 3.168 MW AHE Rio Madeira INVESTIMENTOS US$ 7,1 bilhões Início da Motorização Jan-2014 (Jirau) Jan-2013 (Sto Antônio) Grandes Investimentos

Jan-2013 (Sto Antônio) Grandes Investimentos.")

39

Rio Xingu Potência instalada: 5.681 MW AHE Belo Monte 1ª Etapa Início da Motorização: 2015 INVESTIMENTOS US$ 4,3 bilhões Grandes Investimentos

40

Obras do PAC

42

GRUPO CEEE Estado da Arte

43

Histórico dos Resultados Obtidos pelo Grupo CEEE no Balanço Patrimonial ( R$ X 1.000 )

")

44

Projeção 2008 – 2017 Instrução CVM 371 R$ x 1.000

45

Estrutura do Grupo CEEE CEEE - Participações CEEE – Geração e Transmissão CEEE – Distribuição Em 13/09/2006 a Assembléia Legislativa do Estado do Rio Grande do Sul aprovou a Lei n.º 12.593, autorizando o Poder Executivo a promover a reestruturação societária e patrimonial da Companhia Estadual de Energia Elétrica, para adequá-la às determinações da Lei Federal n.º 10.848, de 15/03/2004. O início operacional das empresas ocorreu em 01/12/2006. “holding não operacional”

46

CEEE-Geração e Transmissão * CEEE-Distribuição * CEEE-Participações Governo do RS – 100% * Participação do Governo do Estado do Rio Grande do Sul através da Companhia Estadual de Energia Elétrica Participações. CEEE Par – 65,92% Eletrobras – 32,59% Municípios – 0,96% Outros – 0,53% CEEE Par – 65,92% Eletrobras – 32,59% Municípios – 0,96% Outros – 0,53% Estrutura do Grupo CEEE

47

Geração Parque gerador com 15 usinas hidrelétricas; Potência própria instalada de 910,6 MW (424,6 MWm); Parcerias nos empreendimentos em operação: UHE Dona Francisca (125 MW / 30 MW) UHE Machadinho (1.140 MW / 63 MW) UHE Campos Novos (880 MW / 57,3 MW) Projeto CERAN – UHE Monte Claro (130 MW / 39 MW) UHE Furnas do Segredo (9,8 MW / 1 MW) Participação em novos empreendimentos em operação: 190,3 MW

; Parcerias nos empreendimentos em operação: UHE Dona Francisca (125 MW / 30 MW) UHE Machadinho (1.140 MW / 63 MW) UHE Campos Novos (880 MW / 57,3 MW) Projeto CERAN – UHE Monte Claro (130 MW / 39 MW) UHE Furnas do Segredo (9,8 MW / 1 MW) Participação em novos empreendimentos em operação: 190,3 MW")

48

Sistema de Geração

49

Transmissão 5,8 mil km de linhas de transmissão; Potência instalada de 6.969,5 MVA - em 59 subestações; Disponibilidade média de 99,97% nas linhas e 99,90% nas subestações; A carga própria no RS foi de 26.763 GWh, com recorde de 4.697 MW (demanda máxima) em 10/12/2007; 86% das concessões de linhas de transmissão e de subestações, na tensão de 230 kV no Estado – SIN; Concessão das instalações de conexão, em tensão menor ou igual a 138 kV - uso exclusivo das empresas geradoras e distribuidoras de energia.

em 10/12/2007; 86% das concessões de linhas de transmissão e de subestações, na tensão de 230 kV no Estado – SIN; Concessão das instalações de conexão, em tensão menor ou igual a 138 kV - uso exclusivo das empresas geradoras e distribuidoras de energia.")

50

TRANSMISSÃO R$ 139,4 milhões DISTRIBUIÇÃO R$ 124,6 milhões GERAÇÃO R$ 56 milhões Total Investimento: R$ 320 Milhões 2007/2008

51

Em construção: UHE Castro Alves* (130 MW / 39 MW) operação em 2008; UHE 14 de Julho* (100 MW / 30 MW) operação em 2009; UHE Foz do Chapecó (855 MW / 77 MW) operação em 2010. Total na participação em novos empreendimentos: 146 MW * Empreendimentos do Projeto CERAN Expansão Empreendimentos de Geração

52

Expansão Empreendimentos de Transmissão Principais Empreendimentos Implantação da Linha de Transmissão 230 kV Gravataí 2 x Porto Alegre 8; Ampliações das Subestações Porto Alegre 8, Porto Alegre 10, Bagé 2, São Borja 2, Camaquã, Guaíba 2, Panambi e Garibaldi. Ampliações e Adequações em 20 Subestações (2007/2008); Implantação de 4 Linhas de Transmissão de 230 kV (2007/2008).

; Implantação de 4 Linhas de Transmissão de 230 kV (2007/2008)..")

53

Manutenção do Sistema de Transmissão da CEEE-GT

54

A Área de Manutenção da Transmissão aprimorou o planejamento das Manutenções: Não - programada Corretiva Preventiva Preditiva Programada: - periódica - aperiódica A Área de Manutenção da Transmissão aprimorou a classificação das Manutenções quando ao objetivo: De ocasião Manutenção do Sistema de Transmissão da CEEE-GT

55

São documentos de caráter normativo elaborados pelo ONS, com participação dos agentes, e aprovados pela ANEEL, que definem os procedimentos e os requisitos necessários à realização das atividades de planejamento da operação eletroenergética, administração da transmissão, programação e operação em tempo real no âmbito do SIN. Operação - Procedimento de Rede

57

Receita da Transmissão – GRUPO CEEE 184.834.890,75 71.426.864,84 42.772.076,11 17.384.850,33 -5.540.760,58 665.390,20 -4.745.734,70 -9.621.105,08 14.487.919,16 -323.993,93 65.299.028,60 396.871.019,99 -20.231.594,29 376.639.425,70 Receita da Rede Básica Receita das Conexões e DITs Receita Total

58

Os Contratos a Serem Celebrados pelo Acessante

59

Tarifas de Uso do Sistema de Transmissão e Distribuição

60

40 Maiores Transmissoras Ranking das Receitas de Transmissão

61

Distribuição por Classe de Consumo, entre as Empresas Consumo de Energia Elétrica no RS

62

Capacidade de Atendimento Eletroenergético do RS, em MW Capacidade de Atendimento ao RS Mantida a entrada das obras previstas Demanda Máxima Verificada Capacidade Instalada (Capacidade Própria da CEEE-GT, Outras no Estado e Intercâmbio SIN ) 4668 5.750 4.823

")

63

Sistema de Transmissão

64

2008/2009 Expansão do Sistema de Telecomunicação - CEEE - GT

65

Atendimento a Região de Porto Alegre

66

EmpreendimentoTensão (kV) Extensão aproximada (km) LT Porto Alegre 9 – Porto Alegre 4 (subterrânea)23011 LT Porto Alegre 9 – Porto Alegre 823010 LT Nova Santa Rita – Porto Alegre 923027 LT Monte Claro – Garibaldi23033 Total81 Não houve Participante Localização: Rio Grande do Sul Receita Anual Permitida Máxima: R$ 9,074 milhões Estimativa de empregos diretos: 650 Previsão de entrada em operação comercial: 24 meses Investimento R$ 145,00 milhões A CEEE-GT juntamente com Empresas Privadas estava formando uma SPE (Sociedade de Propósito Especifico - (Construtora, Fornecedor, Agente Financeiro, CEEE-GT)) para participar do Lote D do Leilão. A CEEE-GT participaria com (Engenharia- Projeto, Meio-ambiente, Fiscalização, Operação, Manutenção, e parte dos Equipamentos), Houve a desistência dos Parceiros, pois o valor orçado para estas Linhas de Transmissão é de R$ 145,9 milhões e o teto da Receita Anual Permitida ficou em R$ 9,074 milhões prevista no edital. Leilões de Linhas de Transmissão Para Atendimento a Porto Alegre

, Houve a desistência dos Parceiros, pois o valor orçado para estas Linhas de Transmissão é de R$ 145,9 milhões e o teto da Receita Anual Permitida ficou em R$ 9,074 milhões prevista no edital. Leilões de Linhas de Transmissão Para Atendimento a Porto Alegre.")

67

Obras de Transmissão Autorizadas - Rede Básica - Concluídas

68

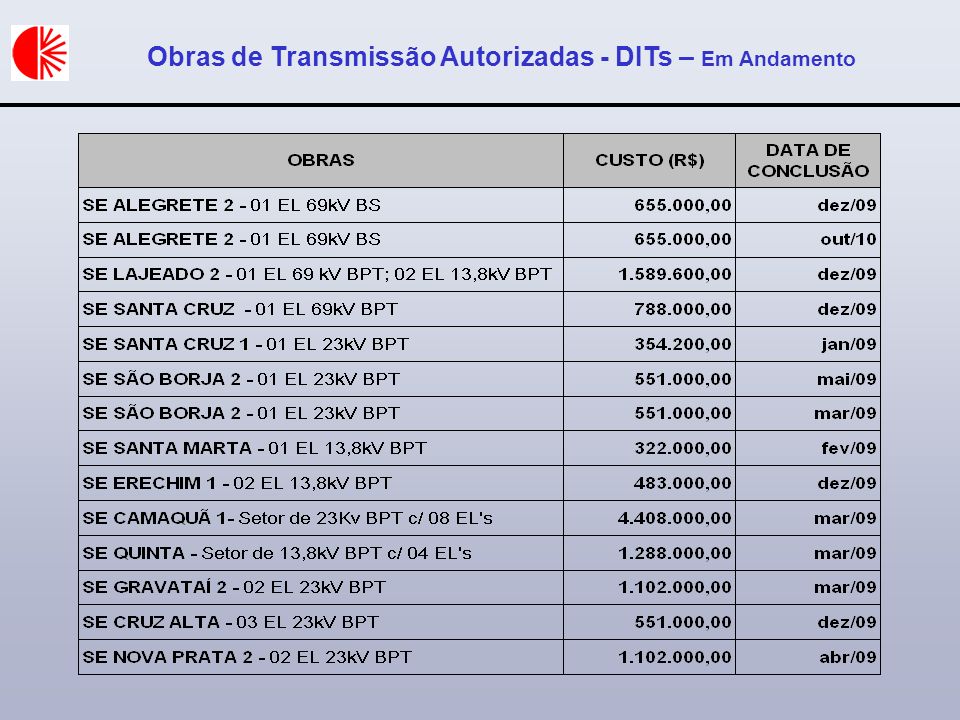

Obras de Transmissão Autorizadas - Rede Básica – Em Andamento

69

R$ 139,4 MilhõesR$ 61,0 Milhões

70

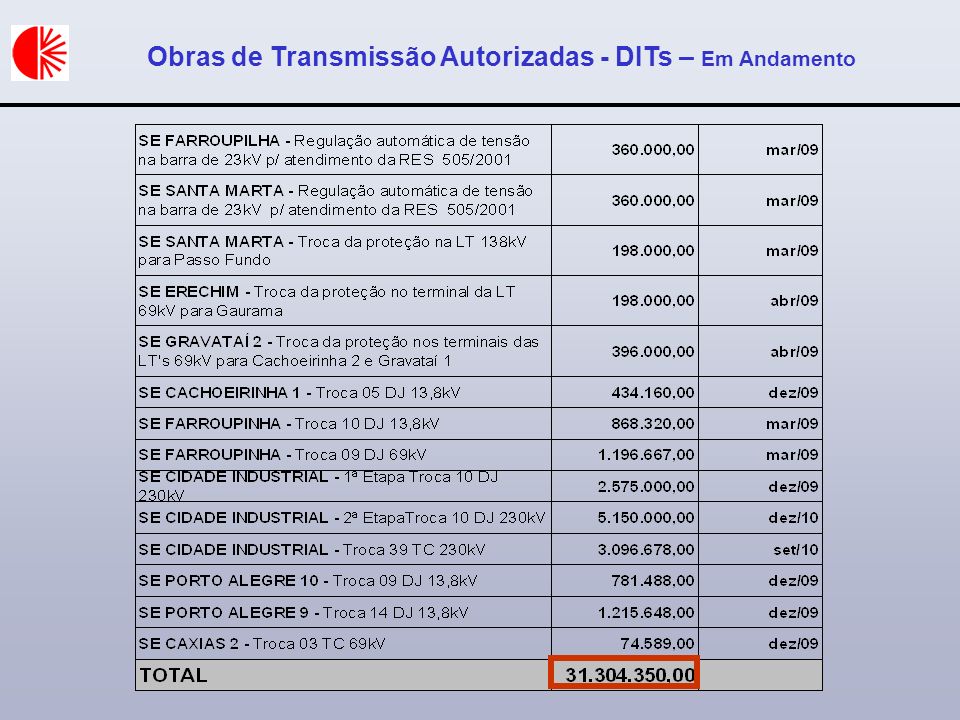

Obras de Transmissão Autorizadas - DITs – Em Andamento

73

OBRAS NA REDE BÁSICA, REFORÇOS e DITs - A Serem Autorizadas Pela ANEEL (PAR-PET E PAR DIT 2009-2011)

")

74

OBRAS NA REDE BÁSICA, REFORÇOS e DITs - A Serem Autorizadas pela ANEEL (PAR-PET E PAR DIT 2009-2011)

")

75

OBRAS NA REDE BÁSICA, REFORÇOS e DITs - A Serem Autorizadas pela ANEEL (PAR-PET E PAR DIT 2009-2011)

")

76

OBRAS NA REDE BÁSICA REFORÇOS e DITs - A Serem Autorizadas (PAR-PET E PAR DIT 2009-2011)

")

77

OBRAS NA REDE BÁSICA Reforços e DITs - A Serem Autorizadas (PAR-PET E PAR DIT 2009-2011)

")

78

OBRAS NA REDE BÁSICA, Reforços e DITs - A Serem Autorizadas (PAR-PET E PAR DIT 2009-2011)

")

79

OBRAS NA REDE BÁSICA, REFORÇOS e DITs INVESTIMENTOS R$ x 10 3 (2007-2012) 139,40 61,00 6,06 31,30 261,83 Total499,60

139,40 61,00 6,06 31,30 261,83 Total499,60")

80

José Francisco Pereira Braga Diretor de Transmissão Fone (51) 3382-4530 Fax (51) 3382-5757 jbraga@ceee.com.br jjosebr@terra.com.br GRUPO CEEE Obrigado

Fax (51) GRUPO CEEE Obrigado")

Apresentações semelhantes