Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Concentração de Mercado Fórum de Presidentes do Sistema Unimed – 2010

2

981 operadoras saíram do mercado desde 1999. 104 somente em 2009. Em 1999 havia 2.639 operadoras de planos de saúde. Hoje, são 1.658. E destas, 463 são odontológicas.

3

OperadorasBeneficiários Participação no mercado Sem beneficiários 111 0 0 até 100 33 929 0 de 101 a 1.000 86 41.686 0,10 de 1.001 a 2.000 100 145.660 0,34 de 2.001 a 5.000 166 549.474 1,27 Total 496737.749

4

* 12 se agruparmos Amil, Medial e Amico OperadorasBeneficiários Participação no mercado de 5.001 a 10.000 162 1.144.887 2,65 de 10.001 a 20.000 193 2.795.184 6,47 de 20.001 a 50.000 183 5.802.027 13,43 de 50.001 a 100.000 77 5.475.603 12,68 de 100.001 a 500.000 68 12.795.474 29,62 acima de 500.000 14* 14.445.244 33,44 TOTAL 69942.458.419

5

São apenas 12 operadoras de assistência médica com mais de 500 mil clientes. Juntas, elas detêm praticamente 33,4% dos beneficiários. Estão na lista: Unimed Belo Horizonte, Unimed Paulistana, Unimed Rio e Central Nacional Unimed.

6

Fonte: Cadastro ANS, divulgado em março/2010 3.392.672 OperadoraBeneficiários Medial Saúde1.372.625 Amil1.289.101 Amico Saúde730.946 Bradesco Saúde2.470.074 Intermédica2.026.046 Sul América Seguro Saúde1.004.718 Unimed Paulistana800.803 Central Nacional Unimed789.937 Unimed Belo Horizonte789.463 Cassi677.953 Geap Fundação de Seguridade Social674.840 Unimed Rio666.527 Golden Cross626.625 Hapvida525.586 TOTAL14.445.244

7

Fusões, aquisições O mercado se concentra em grandes empresas. Levantamento feito pelo Comitê de Mercado

8

Fonte: Valor Econômico-SP, em 10/12/2009 De olho no consumidor, os negócios de fusões e aquisições ganham novo impulso. Empresas que oferecem produtos ou serviços que os brasileiros estão comprando – desde eletrodomésticos, bebidas e cosméticos a planos odontológicos, passando por medicamentos – atraem tanto o capital nacional quanto o estrangeiro, num movimento crescente de transações, que deve ficar ainda mais forte em 2010.

9

Fusões e aquisições anunciadas no mercado brasileiro Fonte: PricewaterhouseCoopers – dezembro/2009

10

Saúde Suplementar

11

Consumidores cada vez mais informados e exigentes. Competição acirrada.

12

Custos assistenciais e regulatórios ascendentes. Incorporação de novas tecnologias em medicina.

13

Conflitos entre os componentes do setor. Possível retração devido à situação econômico-financeira mundial.

14

Judicialização do setor. Ação regulatória da ANS.

15

Concentração do setor.

16

Fonte: O Liberal – PA, em 24/01/2010...“A saúde tem um déficit estrutural, e as fusões tendem a crescer este ano, com a economia melhor”, disse Alexandre Pieranto, sócio da Price. Com mercado ainda muito pulverizado, principalmente no ramo de seguro-saúde e de hospitais e laboratórios de diagnóstico, a tendência é que esse processo se intensifique, segundo os analistas.

17

...“Segundo Luís Motta, sócio da KPMG Brasil responsável pela pesquisa de fusões e aquisições, as operações envolvem mais empresas brasileiras, sobretudo entre operadoras de planos e laboratórios.” Fonte: O Liberal – PA, em 24/01/2010

18

Concorrentes

22

17/05/2010 O lucro líquido da Amil cai para R$ 61,8 milhões, incluindo o resultado da Medial

23

Mercado de Saúde Suplementar Fusões e Aquisições do grupo Amil AnoAquisiçõesAtuação 2009MedialNacional, maior concentração em São Paulo 2008AmplaSP 2008Life SystemSP 2008Casa de Saúde Santa LuciaRJ 2008Hospital de Clínicas de BrasíliaDF 2007Blue LifeNacional, maior concentração em São Paulo 2007Med CardSP 2007CliniHauerSP 2006SemicRJ 2002AmicoSP

25

Assumiu a carteira do Plano Real Doctor em 2006.

27

Comprou a carteira da Blue Life no sul do Brasil em 2007.

30

Em 2008, adquiriu a Mediservice por R$ 84,9 milhões. Em 2009, Bradesco Dental e OdontoPrev celebraram Acordo de Associação. Com esta operação a Bradesco Saúde passou a deter 43,5% do capital total da OdontoPrev, o que resultou na maior empresa de planos odontológicos do Brasil com aproximadamente 4 milhões de vidas. Em 2009, adquiriu 20% do capital votante e total da Integritas, holding do Grupo Fleury por R$ 342 milhões

31

A Bradesco Saúde informou que o seu balanço do primeiro trimestre de 2010 registrou crescimento de 20,16% no faturamento da seguradora, quando comparado a 2009, chegando a mais de R$ 1,7 bilhão. 06/05/2010

33

Auto gestão de planos de saúde. Comprou a carteira da Unibanco Saúde Seguradora com cerca de mil clientes corporativos. Tem à mão uma lista com oito operadoras de planos de saúde encalacradas na ANS. A Caixa Seguros e a Tempo Assist estão em negociação para vender planos de saúde nas agências da Caixa Econômica Federal.

34

Hospitais

35

A Rede D´Or, a maior rede independente (sem ligação com planos de saúde) de hospitais privados do Brasil, vai inaugurar um hospital na zona norte do Rio. Também já tem outros dois hospitais projetados: em Duque de Caxias e em Niterói. Visa a compra do Hospital Samaritano do Rio. Agora, aliou-se à BTG Pactual, o maior banco de investimentos para mercados emergentes, vislumbrando novos negócios.

36

Bolsa de valores

37

Até 23 de julho de 2010

38

2010

39

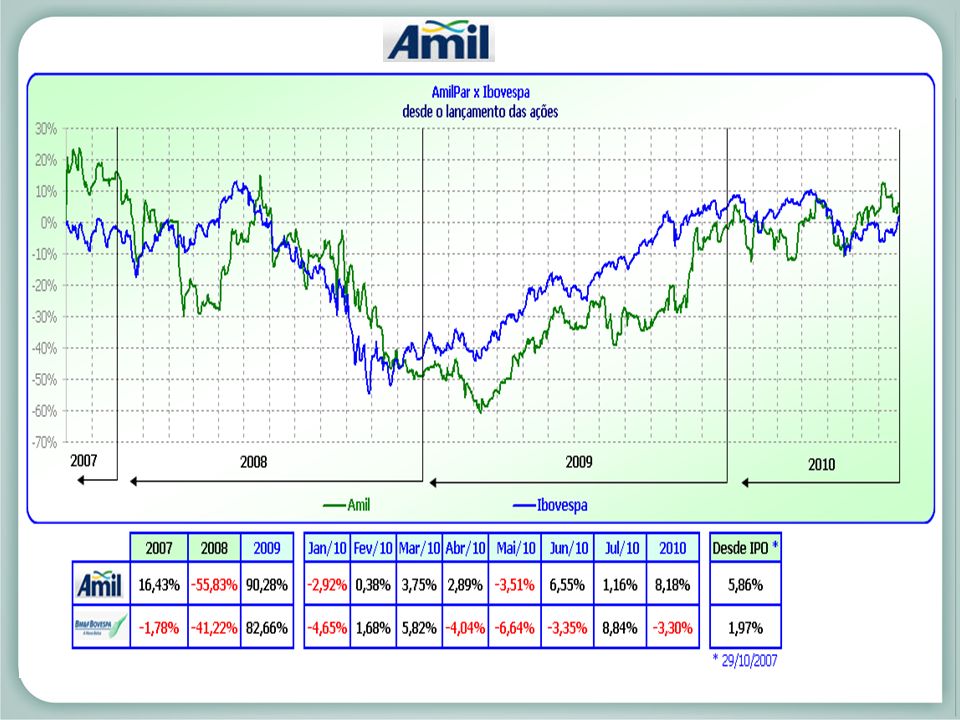

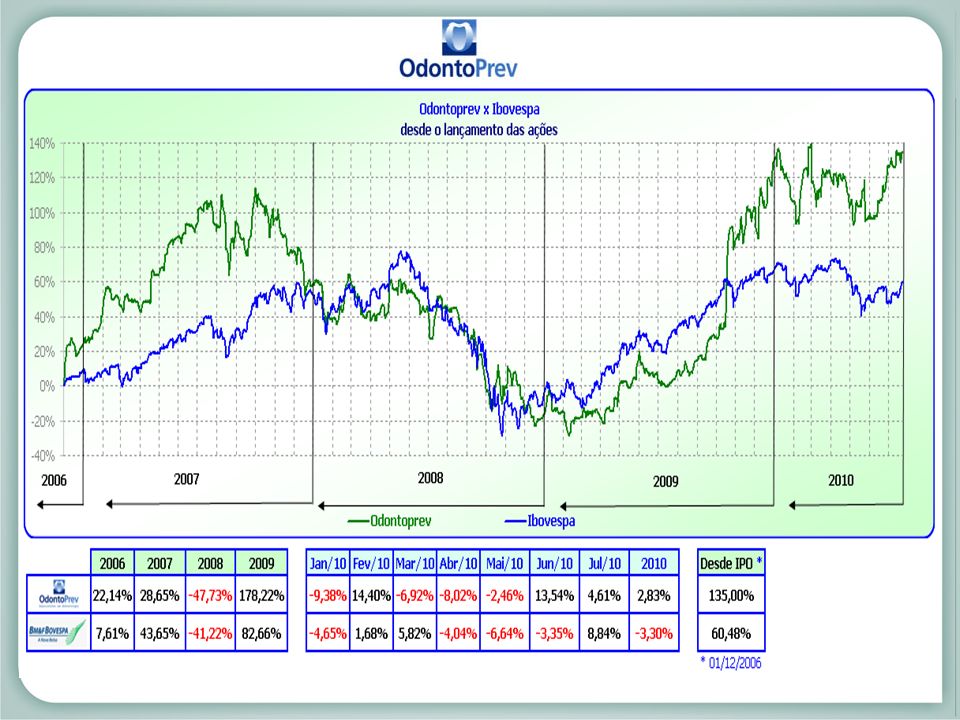

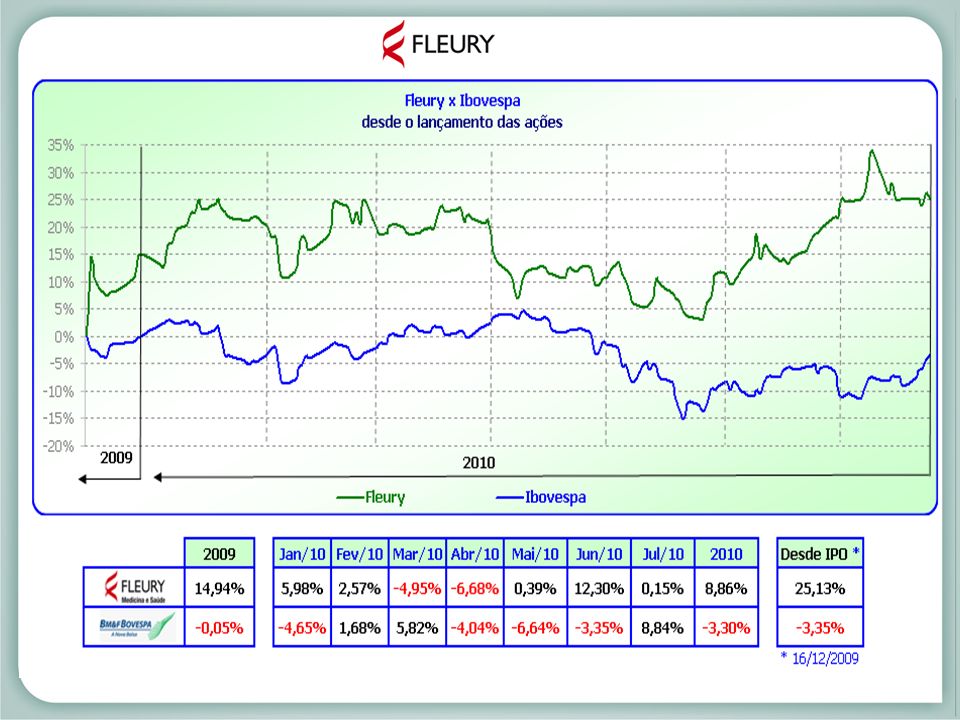

Evolução desde Abertura de Capital IPO (Initial Public Offering)

")

44

Data do IPO Valor da Ação IPO Valor da Ação Jul/10 Qtde de Ações Valor de Mercado R$ 29/out/07R$ 14,00R$ 14,82361.785.1185.361.655 19/nov/04R$ 20,00R$ 16,95229.611.7403.891.919 1/jan/06R$ 28,00R$ 16,45177.098.2642.913.266 16/dez/09R$ 16,00R$ 20,02131.298.5502.628.597 * R$ / 1.000

46

Incorporações Unimed Pedro Leopoldo pela Unimed Belo Horizonte Unimed Duque de Caxias (liquidação) pela Unimed Rio Unimed Centro Sul pela Unimed Porto Alegre Unimed Vale Verde pela Unimed Cascavel Unimed Serra do Caraça pela Unimed Belo Horizonte Operadoras viram Prestadores e os clientes são assumidos pelas Federações Unimed Nordeste do Ceará pela Federação Ceará Unimed Campos do Jordão pela Federação SP Alguns movimentos no Sistema Unimed em 2009 e 2010

pela Unimed Rio Unimed Centro Sul pela Unimed Porto Alegre Unimed Vale Verde pela Unimed Cascavel Unimed Serra do Caraça pela Unimed Belo Horizonte Operadoras viram Prestadores e os clientes são assumidos pelas Federações Unimed Nordeste do Ceará pela Federação Ceará Unimed Campos do Jordão pela Federação SP Alguns movimentos no Sistema Unimed em 2009 e 2010")

47

Sistema Unimed 375 Cooperativas 4 Confederações 1 Central Nacional 34 Federações 336 Singulares 375 Cooperativas 4 Confederações 1 Central Nacional 34 Federações 336 Singulares Operadoras: 324 Prestadoras: 33 Atuam apenas como Federações: 18 27% das Operadoras do Setor

48

Unir forças para lidar com os custos. Este é o segredo.

49

Central Nacional Unimed x Concorrência

50

Valores baseados em estudo para uma empresa com 852 vidas distribuídas em todo o Brasil. OperadoraEnfermariaApartamentoMasterExecutivo Bradesco R$ 108,86 R$ 141,86 R$ 195,20 R$ 578,25 Sul America R$ 107,84 R$ 191,48 R$ 281,18 R$ 462,07 Amil R$ 99,76 R$ 165,18 R$ 215,75 R$ 817,72 Central Nacional Unimed R$ 103,73 R$ 146,24 R$ 262,09 -

51

Evolução dos números: Exemplo da Central Nacional Unimed Dez/2005Dez/2009 Aumento em % Número de Clientes500.098829.525 65,87% Número de Procedimentos 7.296.50512.166.134 66,74% Custos301.450.154797.197.842 164,45%

52

Mohamad Akl presidente mohamad@centralnacionalunimed.com.br

53

www.centralnacionalunimed.com.br

Apresentações semelhantes

Integrantes: Fernando de Oliveira João.>")