Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade introdutória Descrição das principais contas contábeis

2

Contas de ativo Debita-se para aumentar o saldo e credita-se para reduzir o saldo contábil da conta.

3

Caixa Descrição - Corresponde aos recursos em espécie em poder da empresa. Movimentação –D- debita-se quando da entrada de recursos em espécie na empresa. –C – credita-se quando da saída de recurso em espécie da empresa (pagamento).

..")

4

Exemplo de movimentação a debito: –Recebimento de recurso de venda a vista. –Recebimento de recurso de integralização de capital social.

5

–Recebimento de recurso de empréstimo. –Recebimento de recursos de venda a prazo.

6

Exemplo de movimentação a crédito: –Pagamento de despesas –Pagamento a fornecedores –Pagamento de empréstimo

7

Bancos Descrição - Corresponde aos recursos depositados em conta bancária. Movimentação –D- debita-se quando da entrada de recursos na conta-corrente (recebimento). –C – credita-se quando da saída de recurso da conta-corrente (pagamento).

. –C – credita-se quando da saída de recurso da conta-corrente (pagamento)..")

8

Exemplo de movimentação a débito: –Recebimento de recurso de venda a vista –Recebimento de recurso de integralização de capital social –Recebimento de recurso de empréstimo

9

Exemplo de movimentação a crédito: –Pagamento de despesas –Pagamento a fornecedores –Pagamento de empréstimo

10

Aplicação financeira Descrição - Corresponde aos recursos transferidos da conta-corrente para uma aplicação financeira (CDB, RDB, FRF, FRV). Movimentação –D- debita-se quando da transferência do recurso da conta-corrente para a aplicação e pelo rendimento obtido na aplicação. –C – credita-se quando do resgate da aplicação e da transferência dos recursos para a conta-corrente.

11

Exemplo de movimentação a débito –transferência do recurso da conta-corrente para a aplicação –Rendimento obtido na aplicação.

12

Exemplo de movimentação a crédito –Resgate da aplicação e da transferência dos recursos para a conta-corrente.

13

Clientes Descrição - Corresponde aos recursos pendentes de recebimento oriundos das vendas a prazo. Movimentação –D- debita-se quando da realização da venda a prazo. –C – credita-se quando do recebimento dos recursos da venda a prazo.

14

Exemplo de movimentação a débito: –Venda a prazo com emissão de boleto ou duplicata. –Venda a prazo com cartão de crédito. –Venda a prazo com cheque pré-datado.

15

Exemplo de movimentação a crédito: –Recebimento dos recursos referente as vendas a prazo através de boleto e/ou duplicata. –Recebimento dos recursos referente as vendas a prazo através de cartão de crédito. –Recebimento dos recursos referente as vendas a prazo através de cheque pré-datado.

16

Estoque Correspondem aos bens produzidos ou utilizados na produção de seus produtos e as mercadorias adquiridas, cujo objetivo, seja a venda ou consumo próprio. São todos os bens tangíveis mantidos para venda ou consumo próprio no curso ordinário de negócio, bens e processo de produção de mercadoria para venda ou uso próprio.

17

Movimentação –D- debita-se quando da realização da compra dos estoques (entrada). –C – credita-se quando da baixa do estoque em função da venda realizada (saída).

..")

18

Exemplo de movimentação a débito: –Compra a prazo de mercadorias, materiais, matéria-prima, etc. –Compra a vista de mercadorias, materiais, matéria-prima, etc.

19

Exemplo de movimentação a crédito: –Baixa das mercadorias e produtos em função da venda realizada. –Baixa das matéria-prima, materiais em função do consumo existente.

20

Imobilizado Corresponde aos direitos que tenham por objeto bens destinados à manutenção das atividades da companhia e da empresa, ou exercidos com essa finalidade, inclusive os de propriedade industrial ou comercial

21

Bens tangíveis, que têm corpo físico, tais como terrenos, obras civis, máquinas, móveis e utensílios, veículos, benfeitorias em imóveis de terceiros,etc Bens intangíveis, cujo valor não reside em qualquer propriedade física, mas nos direitos de propriedade que são legalmente conferidos aos seus possuidores, tais como patentes, marcas, etc.

22

Bens em operação –Terrenos –Obras civis –Instalações –Máquinas e equipamentos –Equipamentos de processamento de dados –Sistemas aplicativos –Móveis e utensílios –Veículos

23

Bens em operação (continua...) –Direito de uso de telefones –Ferramentas –Marcas e patentes –Florestamento e reflorestamento –Direito sobre recursos naturais –Benfeitorias em propriedades arrendadas

–Direito de uso de telefones –Ferramentas –Marcas e patentes –Florestamento e reflorestamento –Direito sobre recursos naturais –Benfeitorias em propriedades arrendadas")

24

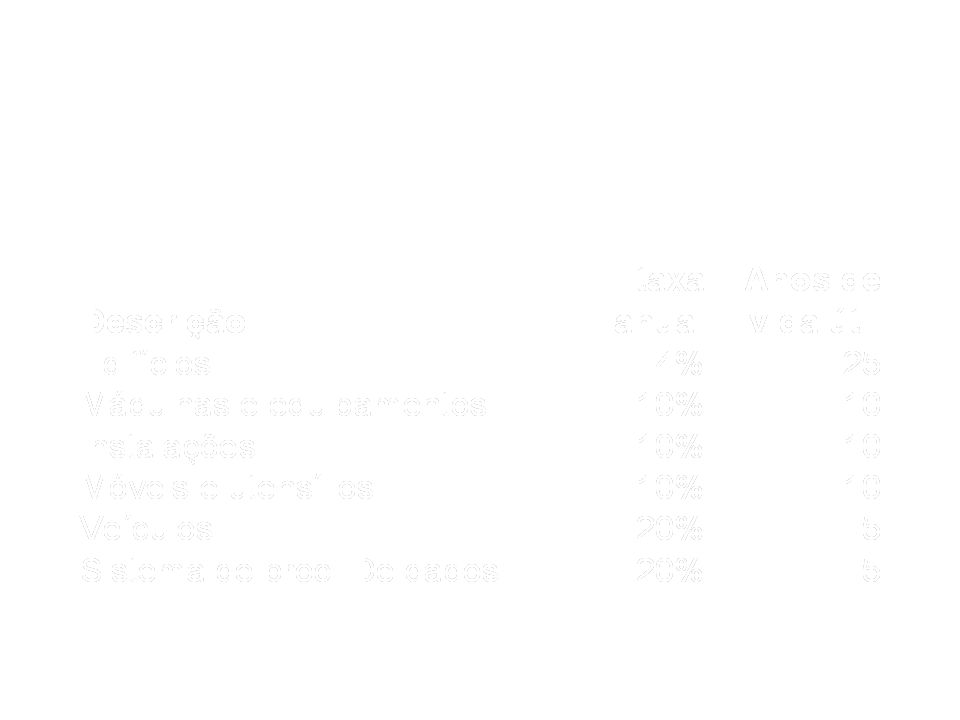

Depreciação –Os elementos que integram o ativo imobilizado têm um período limitado de vida útil econômica. Dessa forma, o custo de tais ativos deve ser alocado aos exercícios beneficiados por seu uso no decorrer de sua vida útil econômica.

Apresentações semelhantes

.>")

e das sociedades empresárias (pessoas jurídicas) no desenvolvimento de suas.>")