Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONTROLADORIA E CUSTOS

PÓS GRADUAÇÃO EM GESTÃO EM NEGÓCIOS DE ALIMENTOS MÓDULO: 15 – CONTROLADORIA E CUSTOS Coordenador: Hellen Coelho Professora: Marisa Lipi Data: 28/05/2010 CONTROLADORIA E CUSTOS Marisa Lipi

2

Roteiro: Apresentação do tema Definições e conceitos

Finalidade do estudo de custos Classificação dos custos Custos em serviços de alimentação Composição do preço de venda Apuração dos custos, preço Resultados operacionais Indicadores de desempenho Custos e perdas no processo de produção

3

Introdução: Importância do controle de custos para os estabelecimentos; Pouco preparo dos gerentes; Uma das principais causas de fechamento das empresas

4

Principais objetivos:

O que é custo e despesa Quais os gastos envolvidos na produção ou serviço Cálculo do custo Definição do preço de venda e políticas de comercialização Apuração de resultados

5

Finalidade de se conhecer o custo:

Obtenção do valor do produto Estabelecer controles e metas Planejar e tomar decisões

6

Desafios da Gestão Financeira

Apuração dos custos dos serviços e/ou produtos produzidos ou vendidos; Cálculo do preço de venda; Cálculo da margem de contribuição e lucro.

7

Utiliza-se o custo para...

Definir padrão de materiais utilizados; Conhecer o valor do estoque; Apuração do resultado; Determinação do preço de venda; Cálculo da eficiência da mão de obra; Orçamento da produção; Políticas de comercialização.

8

Principais conceitos:

GASTO – É usado para definir as transações financeiras em que existe: uma diminuição de disponibilidade; uma assunção de uma obrigação em troca de algum bem de investimento ou consumo, é o sacrifício financeiro. CUSTO – É o valor dos fatores de produção consumidos por uma empresa para produzir ou distribuir produtos ou serviços, ou ambos. “Um gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços” (Eliseu Martins). “Custo é consumo”. DESPESAS – São todos os gastos que são feitos para obter em troca uma receita.

. Custo é consumo . DESPESAS – São todos os gastos que são feitos para obter. em troca uma receita.")

9

Classificação dos custos:

Por áreas de atividade: Custos de produção: associados diretamente ao processo produtivo; Despesas de administração: gastos com a estrutura administrativa da empresa; Despesas de comercialização: todos os gastos necessários à comercialização e/ou distribuição do produto; Despesas financeiras: referentes ao capital da empresa.

10

Classificação dos custos:

Por produtos: Custos diretos: compreendem os gastos com materiais, mão de obra e gastos gerais de produção associados diretamente ao produto, cujos valores e quantidades em relação ao produto são de fácil identificação. Custos indiretos: compreendem os materiais, mão de obra e gastos gerais de produção aplicados indiretamente ao produto, cujos valores e quantidades são de difícil identificação.

11

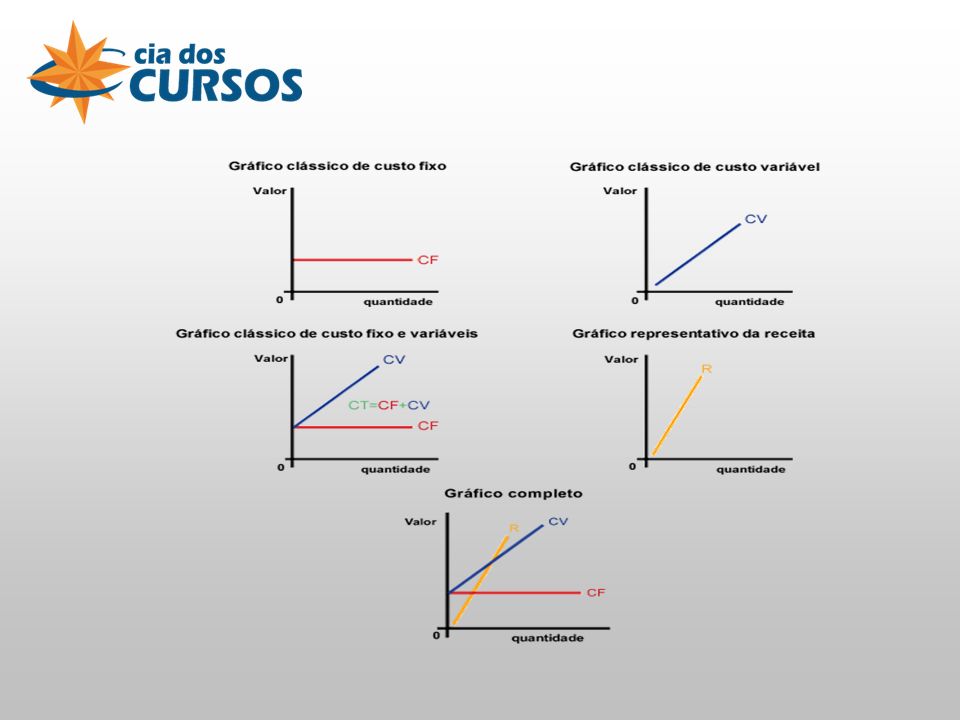

Classificação dos custos:

Por volume: Custos fixos: são aqueles cujo valor permanece inalterado, mesmo que haja oscilação no volume de produção. Exemplo: aluguel do imóvel Custos variáveis: são aqueles cujos valores se alteram de acordo com o volume de produção. Ex.: matéria prima Custos semi-variáveis: podem assumir uma parte fixa e outra variável. Ex.: mão de obra

12

Exemplo de custos fixos em um restaurante:

Fonte: Platt, 2010

13

Classificação dos custos:

Por localização no tempo: Custos históricos: se repetem periodicamente; Custo padrão: é uma pré-determinação de que os custos reais devem estar dentro de condições projetadas, servindo como base para o controle de custos e como medida de eficiência da produção; Custos projetados (pré-custo): estudo antecipado dos custos, para elaboração de orçamentos ou definição do preço de venda.

: estudo antecipado dos custos, para elaboração de orçamentos ou definição do preço de venda.")

15

Custos em serviços de alimentação:

Matéria prima: despesas com produtos alimentícios; Materiais descartáveis: produtos descartáveis necessários à produção ou à distribuição do alimento; Gastos gerais de produção: compreendem os demais gastos necessários à produção e distribuição do alimento (gás, material de limpeza, energia elétrica, etc); Mão de obra: gastos com o pessoal envolvido na produção e distribuição dos alimentos; Impostos: custos que incidem sobre as vendas ou faturamento da empresa, cujas alíquotas são definidas por lei.

; Mão de obra: gastos com o pessoal envolvido na produção e distribuição dos alimentos; Impostos: custos que incidem sobre as vendas ou faturamento da empresa, cujas alíquotas são definidas por lei.")

16

Custo de matéria prima:

Representa o principal custo de produção, chegando a representar até 50% ou mais de todos os gastos; Também chamado de: Custo alimentar Custo da mercadoria vendida (CMV) Requer controle rigoroso e apurado.

Requer controle rigoroso e apurado.")

17

Custo de matéria prima:

Cálculo do custo unitário de produtos alimentícios com base no consumo per capita: Listar todos os produtos alimentícios e respectivas quantidades per capita a serem utilizados na produção; Multiplicar as quantidades per capita de cada produto pelo seu preço unitário; Somar os valores encontrados.

18

Custo de matéria prima:

Cálculo do custo unitário de produtos alimentícios com base no consumo por preparações ou serviços: Listar todos os produtos alimentícios e respectivas quantidades a serem utilizadas na produção; Multiplicar a quantidade total de cada produto pelo seu preço unitário; Somar os valores encontrados e aplicar na fórmula: CUSTO UNITÁRIO DE PRODUTOS ALIMENTÍCIOS = custo total produtos utilizados / nº produtos ou serviços produzidos

19

Custo da matéria prima:

CMV pelo estoque: CMV = (Estoque inicial + compras) – Estoque final Vantagens: Fácil apuração Menor possibilidade de erros Desvantagens: Apuração periódica Não considera particularidades das preparações

– Estoque final. Vantagens: Fácil apuração. Menor possibilidade de erros. Desvantagens: Apuração periódica. Não considera particularidades das preparações.")

20

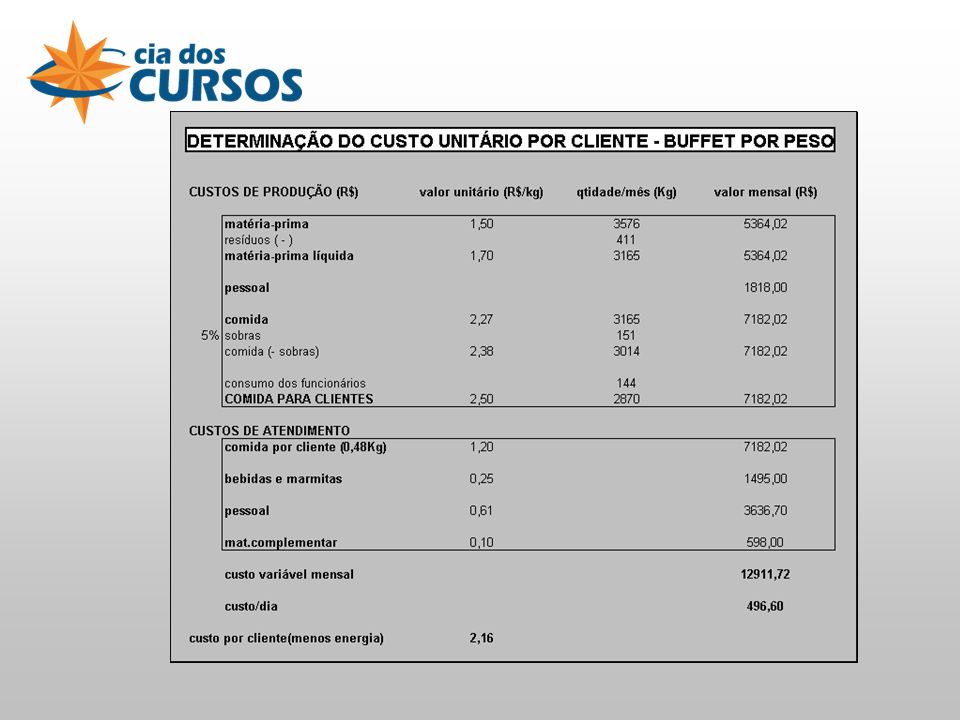

Custo da matéria prima:

Serviços por quilo: Efetuar o controle por preparação produzida; Considerar a quantidade de quilos na preparação final; Efetuar a média ponderada para cálculo do preço médio do quilo; Este passa a ser o CMV.

21

CUSTO UNITÁRIO DE MÃO DE OBRA:

Custo de mão de obra: CUSTO UNITÁRIO DE MÃO DE OBRA: Para o cálculo, considera-se o número de funcionários necessários para se produzir o produto ou serviço, seus respectivos salários e o tempo gasto para a produção. Ou Custo unitário de mão de obra = custo de mão de obra para cada produto / nº de produtos Custo unitário de mão de obra = (custo da hora homem /60)* nº minutos necessários produção

* nº minutos necessários produção.")

22

Exemplo de custo de mão de obra para um restaurante:

Fonte: Platt, 2010

23

Custos indiretos de fabricação:

Também chamados de “gastos gerais de produção”; São todos os gastos relativos ao processo produtivo que não podem ser associados diretamente a um produto ou serviço; Pela dificuldade de sua alocação, de maneira geral, são alocados por distribuição proporcional, sendo este processo chamado de rateio.

24

Base de rateio: Representa o critério escolhido para efetuar a distribuição dos gastos indiretos, sendo as bases mais comuns: Rateio em função do tempo gasto para produzir cada produto ou serviço; Rateio baseado na quantidade de produção de cada produto ou serviço; Baseados em percentual de mão de obra ou de gastos com matéria prima.

25

Impostos: Representam uma taxa de recolhimento obrigatório por parte das empresas; O gestor deve informar-se sobre as alíquotas a serem recolhidas sobre a receita bruta; Os percentuais dos impostos variam de acordo com diversos fatores, dentre eles, cabe citar: Legislação do Estado onde está localizado o estabelecimento; Sistema de tributação: empresa optante pelo regime de tributação Simples Federal, lucro presumido ou lucro real; Porte da empresa: microempresa (ME), empresa de pequeno porte (EPP), empresa de médio porte (EMP) ou empresa de grande porte (EGP). Os impostos podem ser de competência: Federal: Ex. PIS, COFINS, Simples Nacional Estadual: Ex.: ICMS Municipal: Ex.: ISS

, empresa de pequeno porte (EPP), empresa de médio porte (EMP) ou empresa de grande porte (EGP). Os impostos podem ser de competência: Federal: Ex. PIS, COFINS, Simples Nacional. Estadual: Ex.: ICMS. Municipal: Ex.: ISS.")

26

Preço de Venda: Também conhecido como preço.

É um valor estabelecido para que se possa vender um produto ou serviço. De composição bastante variável, basicamente é representado pela soma dos custos de produção e administração, além dos impostos. Pode ser calculado por diversos métodos.

27

Preço de Venda: Métodos empíricos ou informais:

Intuição Concorrência Psicológico Tentativa e erro Métodos científicos ou formais: Método tradicional Método de indexação Método indexador TRA Método do lucro bruto

28

Preço de Venda: Método tradicional

PREÇO BRUTO DE VENDA (PBV) PBV= custo unitário de produção ÷ [1-(percentual de impostos incidentes sobre preço de venda + percentual de margem de lucro)]. Ex: Custo da refeição = R$3,13 PBV= R$ 3,13 ÷ [1- (6,85% + 13%)] PBV= R$ 3,13 ÷ [1- (0, ,13)] PBV= R$ 3,13 ÷ [1- 0,1985] PBV= R$ 3,13 ÷ 0,8015 PBV = 3,91 VALOR DO IMPOSTO INCIDENTE SOBRE A VENDA (VISV) VISV= preço bruto de venda x percentual total de impostos Ex: VISV= R$ 3,91 x 6,85% VISV= R$0,27 PREÇO LÍQUIDO DE VENDA (PLV) PLV= preço bruto de venda - percentual de impostos Ex: PLV=R$3,91 – 6,85% PLV= R$ 3,64

PBV= custo unitário de produção ÷ [1-(percentual de impostos incidentes sobre preço de venda + percentual de margem de lucro)]. Ex: Custo da refeição = R$3,13. PBV= R$ 3,13 ÷ [1- (6,85% + 13%)] PBV= R$ 3,13 ÷ [1- (0, ,13)] PBV= R$ 3,13 ÷ [1- 0,1985] PBV= R$ 3,13 ÷ 0,8015. PBV = 3,91. VALOR DO IMPOSTO INCIDENTE SOBRE A VENDA (VISV) VISV= preço bruto de venda x percentual total de impostos. Ex: VISV= R$ 3,91 x 6,85% VISV= R$0,27. PREÇO LÍQUIDO DE VENDA (PLV) PLV= preço bruto de venda - percentual de impostos. Ex: PLV=R$3,91 – 6,85% PLV= R$ 3,64.")

30

RECEITA LÍQUIDA OU VENDA LÍQUIDA

Faturamento: RECEITA OU VENDA BRUTA Receita ou venda bruta = quantidade de serviços X preço unitário RECEITA LÍQUIDA OU VENDA LÍQUIDA Receita ou venda líquida = receita bruta – (receita bruta de vendas X percentual de impostos)

")

31

Margem de contribuição (MC):

A definição de Margem de Contribuição é “quanto cada serviço ou produto vendido contribui para pagar as despesas fixas mensais e quanto contribui para formar o lucro.” MC = preço de venda – (custo variável + despesas comerciais) x 100 Preço de venda

x 100. Preço de venda.")

32

Ponto de equilíbrio: Representa a quantidade de venda necessária para gerar receitas suficientes para cobrir todo o custo variável, as despesas fixas e comerciais do período. Ao atingir o ponto de equilíbrio, há um resultado nulo, que não representa lucro ou prejuízo. Volume de vendas inferior ao ponto de equilíbrio resulta em prejuízo. Volume de vendas superior ao ponto de equilíbrio permite o acumulo de lucro.

33

Ponto de equilíbrio: Fonte: Torres e Mendonça, 2004

34

Plano de Contas: É um relatório que identifica as despesas por tipo;

É a base para elaboração do Balancete Mensal ou Demonstrativo de Resultado do Exercício (DRE); Trata-se de uma ferramenta gerencial de apuração e controle fundamental para a gestão do negócio.

; Trata-se de uma ferramenta gerencial de apuração e controle fundamental para a gestão do negócio.")

35

Apuração do resultado:

RECEITA BRUTA (-) Impostos, devoluções e abatimentos RECEITA OPERACIONAL LIQUIDA (-) Custos diretos / Variáveis MARGEM DE CONTRIBUIÇÃO (-) Custos indiretos / Fixos LUCRO OPERACIONAL(Líquido) (-) Custo do capital LUCRO ECONÔMICO

Impostos, devoluções e abatimentos. RECEITA OPERACIONAL LIQUIDA. (-) Custos diretos / Variáveis. MARGEM DE CONTRIBUIÇÃO. (-) Custos indiretos / Fixos. LUCRO OPERACIONAL(Líquido) (-) Custo do capital. LUCRO ECONÔMICO.")

36

Análise de metas: Permite analisar o custo previsto x custo real;

Identifica os grupos em que estão ocorrendo desvios de meta; Propicia a elaboração de planos de ação; Favorece uma gestão responsável e sustentável.

37

Indicadores de desempenho:

Custo da Mercadoria Vendida (CMV) Mão de obra: percentual e produtividade “Prime cost” Couvert médio Rotatividade de assentos Giro de estoque

Mão de obra: percentual e produtividade. Prime cost Couvert médio. Rotatividade de assentos. Giro de estoque.")

38

Controle de custos: Devem ser definidos para cada tipo de estabelecimento, devendo ser: Periódico (Diário, semanal, quinzenal, mensal) Metódico (Por consumo, por entrada, por saída) Sistematizado (Manual ou informatizado) Efetivo (Dados confiáveis)

Sistematizado (Manual ou informatizado) Efetivo (Dados confiáveis)")

39

Fatores que interferem nos custos:

Política de compras; Qualidade da matéria prima; Giro de estoque; Padrão de cardápio; Produtividade da mão de obra; Forma de alocação dos custos indiretos.

40

Perdas no processo produtivo:

Desperdício (sobra e resto) Qualidade do produto (fator de correção) Padronização de receitas Definição de quantidade per capita Controles de produção

Qualidade do produto (fator de correção) Padronização de receitas. Definição de quantidade per capita. Controles de produção.")

41

O LUCRO REPRESENTA A MATERIALIZAÇÃO DE MUITOS SONHOS, TRABALHO E CONQUISTAS... E COMO É BOM ENCONTRÁ-LO.... MAS COMO DIZ O POETA, DE VEZ EM QUANDO FIQUE FRENTE A FRENTE COM O DINHEIRO FRUTO DE SEU ESFORÇO PARA QUE NUNCA VOCÊ SE ESQUEÇA DE QUEM MANDA EM QUEM NESTA RELAÇÃO...

Apresentações semelhantes

–Valor único: menor sensibilidade para produtos exclusivos –Consciência da existência de substitutos:>")

Integrantes: Fernando de Oliveira João.>")