Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Planejamento Tributário

Julho/2005

2

“As informações contidas nesse material são CONFIDENCIAIS e de autoria da equipe técnica da Gaia, Silva, Rolim & Associados, desenvolvidas especialmente para PARANÁ EQUIPAMENTOS S/A, por solicitação expressa da empresa, e cuja implementação e benefícios fiscais delas decorrentes integram o contrato firmado entre as partes.”

3

Índice COMPEX Industrialização – Possibilidade de planejamento

4

COMPEX

5

O COMPEX é um programa de desenvolvimento e modernização da economia, criado através do Decreto/SC nº 1.721, de O programa é destinado a: Empresas com projetos de implantação, expansão, reativação, de atividade industrial, comercial e de prestação de serviços; Empreendimentos que resultem em geração de emprego e desenvolvimento econômico, social e regional; Dentre outros. Obs: Trata-se de regime especial concedido por prazo determinado.

6

Dentro do COMPEX, podem ser enquadrados os seguintes projetos comerciais ou de prestação de serviços: Implantação de nova unidade de estabelecimento da empresa; Expansão das atividades de estabelecimento já existente; Reativação de estabelecimento que esteja com atividades paralisadas; Modernização tecnológica.

7

O programa oferece vários benefícios fiscais, dentre os quais:

Regime especial para cumprimento de obrigações tributárias; Utilização de crédito acumulado de ICMS para pagamento do imposto devido na importação através de portos e aeroportos catarinenses, ou para transferência a outros estabelecimentos de empresas catarinenses; Diferimento do recolhimento do ICMS devido na importação de mercadorias destinadas à produção, comercialização ou imobilizado; Incidência do ICMS à alíquota de 3% sobre operações com mercadorias importadas por portos e aeroportos de SC; Oportunidade para o RENTAL – avaliar possibilidades. Obs: Operações sujeitas ao regime de substituição tributária não podem ser beneficiadas com diferimento.

8

COMPEX - SC ICMS 0 ICMS 3% PESA Equipamentos SC ICMS normal Clientes

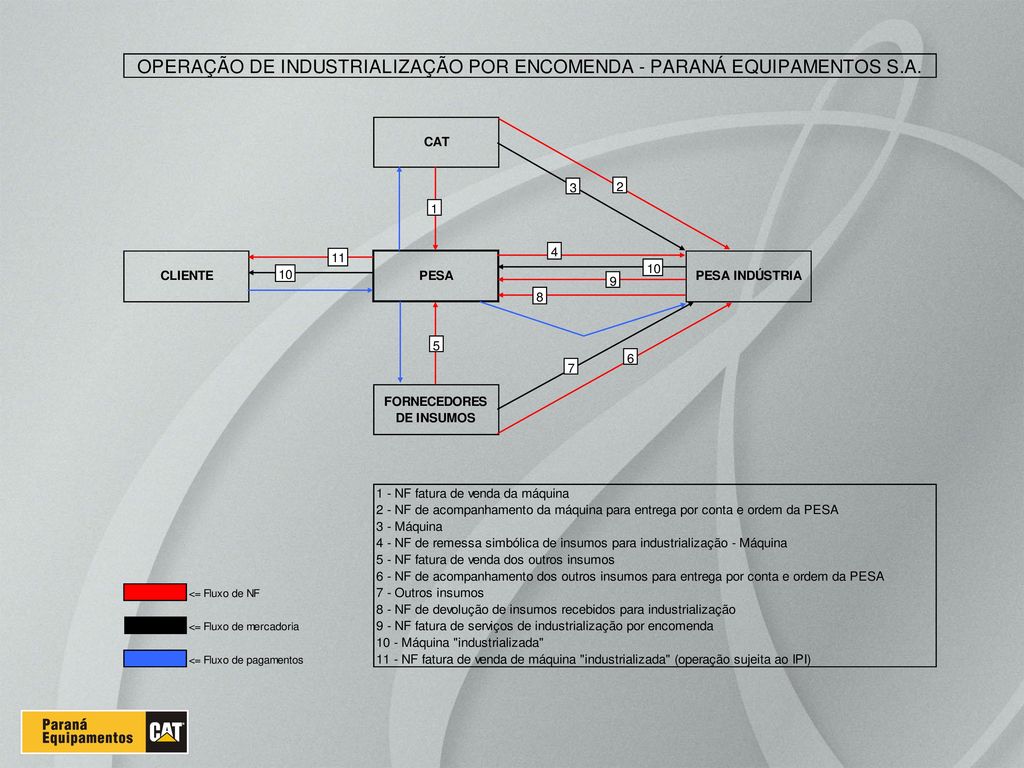

9

Industrialização

10

Operação 1 - Cargil

11

Operação 2 – Cândido Ávila

13

Efeitos fiscais – Exemplo CARGIL

14

Vantagens Possibilidade de tomada de crédito de ICMS e IPI na aquisição de matéria-prima e insumos na PESA Possibilidade de economia de PIS e COFINS na PESA através da tomada de créditos de PIS e COFINS decorrente das aquisições da nova empresa – inclusive dos serviços (débito na nova empresa - 3,65% x crédito na PESA - 9,25%) Economia de IRPJ e CSLL através da tributação com base no Lucro Presumido da parcela do faturamento transferida para a nova empresa Melhor controle interno sobre a operação fabricação, facilitando o controle e possibilitando um melhor gerenciamento da atividade Redução de despesa com pessoal na PESA no valor de R$ mil ao ano (pessoal alocado na Fabricação) – recuperável pela prestação de serviços e com o benefício do crédito de PIS e COFINS

Economia de IRPJ e CSLL através da tributação com base no Lucro Presumido da parcela do faturamento transferida para a nova empresa. Melhor controle interno sobre a operação fabricação, facilitando o controle e possibilitando um melhor gerenciamento da atividade. Redução de despesa com pessoal na PESA no valor de R$ mil ao ano (pessoal alocado na Fabricação) – recuperável pela prestação de serviços e com o benefício do crédito de PIS e COFINS.")

15

Desvantagens Outros Aspectos

Redução de despesa de depreciação na PESA no valor de R$ 2.121,10 ao ano referente ao Imobilizado da Fabricação Cumprimento das obrigações principais e acessórias gerais da nova empresa IPI na operação de industrialização - porém elimina o risco atual Outros Aspectos Dificuldades na obtenção da Inscrição Estadual por parte do Fisco Definição da margem de lucro na prestação dos serviços CPMF

16

Planejamento Tributário

Apresentações semelhantes