Carregar apresentação

A apresentação está carregando. Por favor, espere

1

LETRA DE CÂMBIO FINANCEIRA OU CAMBIAL FINANCEIRA

LEI Nº DE 14 DE JULHO DE 1965 Conceito Letra de câmbio financeira ou Cambial financeira é a letra de câmbio sacada, emitida ou aceita por instituições financeiras que operam no mercado de capitais, sob fiscalização do Banco Central, e que têm a função de papel financeiro, sujeito à correção monetária. Para que serve Foi criada como meio de captação das sociedades de crédito, financiamento e investimento, isto é quando a financeira empresta algum valor para alguém, esta pessoa saca, por procuração, uma Letra de Câmbio contra a financeira que a aceita e lança no mercado. Quem pode emitir Sacador (tomador, emitente, devedor): o verdadeiro devedor pode ser qualquer pessoa física ou jurídica contrato de financiamento com instituição financeira. Sacado (aceitante): obrigatoriamente uma instituição financeira, que se obriga ao pagamento da letra no lugar do sacador.

: o verdadeiro devedor pode ser qualquer pessoa física ou jurídica contrato de financiamento com instituição financeira. Sacado (aceitante): obrigatoriamente uma instituição financeira, que se obriga ao pagamento da letra no lugar do sacador.")

2

LETRAS IMOBILIÁRIAS A letra imobiliária é uma promessa de pagamento emitida pela Caixa Econômica Federal que sucedeu o BNH – Banco Nacional de Habitação, extinto pelo Decreto-Lei nº 2.291/86 e pelas Sociedades de Crédito Imobiliário, devidamente autorizadas a funcionar pelo Banco Central do Brasil. É um título destinado à captação de recursos para o financiamento de construtores e adquirentes de imóveis. O capital levantado por seu intermédio é destinado, em princípio, à construção de moradas populares. As sociedades de crédito imobiliário são instituições de crédito especializado, que dependem de autorização para funcionar, e estão sujeitas a permanente fiscalização do Governo Federal. LEGISLAÇÃO APLICÁVEL Lei nº 4.380/64, alterada pela Lei nº 5.049/66; Decreto-Lei nº 1.145/70.

3

REQUISITOS O certificado ou título de letra imobiliária deve conter as seguintes declarações lançadas no seu contexto: a) a denominação "letra imobiliária" e a referência à presente lei (Lei nº /64); b) a denominação do emitente, sua sede, capital e reserva, total dos recursos de terceiros e de aplicações; c) o valor nominal por referência à Unidade Padrão de Capital do Banco Nacional da Habitação, atualmente Caixa Econômica Federal; d) a data do vencimento, a taxa de juros e a época do seu pagamento; e) o número de ordem bem como o livro, folha e número da inscrição no Livro de Registro do emitente; f) a assinatura do próprio punho do representante ou representantes legais do emitente; g) o nome da pessoa a quem deverá ser paga no caso de letra nominativa.

a denominação letra imobiliária e a referência à presente lei (Lei nº 4.380/64); b) a denominação do emitente, sua sede, capital e reserva, total dos recursos de terceiros e de aplicações; c) o valor nominal por referência à Unidade Padrão de Capital do Banco Nacional da Habitação, atualmente Caixa Econômica Federal; d) a data do vencimento, a taxa de juros e a época do seu pagamento; e) o número de ordem bem como o livro, folha e número da inscrição no Livro de Registro do emitente; f) a assinatura do próprio punho do representante ou representantes legais do emitente; g) o nome da pessoa a quem deverá ser paga no caso de letra nominativa.")

4

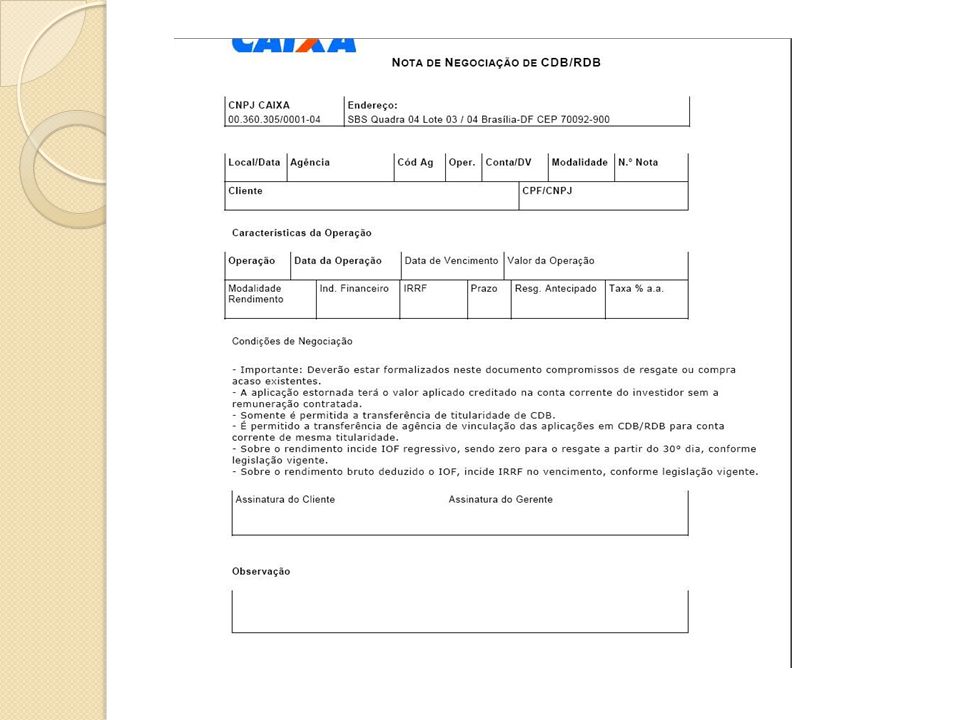

CDB Certificado de Depósito Bancário – é a aplicação de recursos sob a forma escritural, em títulos de renda fixa nominativos e transferíveis, mediante condições de pagamento em data preestabelecida, com taxa pós-fixada com base na TR. A remuneração é contratada por um percentual do CDI. O crédito de rendimentos é realizado no vencimento da aplicação ou quando há um pedido de resgate antecipado. A forma de cálculo da taxa é o percentual contratado incidente sobre a taxa efetiva do dia, já descapitalizada. Legislação: Os bancos autorizados pelo Banco Central da República do Brasil a receber depósitos nas condições previstas no art. 2º do Decreto-lei nº 13, de 18 de julho de 1966, poderão emitir os "Certificados de Depósito Bancário" a que se referem o art. 30 e seus parágrafos da Lei nº 4.728, de 14 de julho de 1965.

6

CERTIFICADO DE RECEBÍVEL IMOBILIÁRIO - CRI

CONCEITO: Conforme expõe o artigo 6º da Lei 9.514/97, o CRI (certificado de recebíveis imobiliário), é um titulo de crédito nominativo de livre negociação, lastreado em créditos imobiliários emitidos por sociedades securitizadoras, e constitui promessa de pagamento em dinheiro. APLICABILIDADE: Os CRIs são emitidos exclusivamente pelas companhias securitizadoras, que transformam em títulos (CRIs) os créditos (recebíveis) imobiliários descontados por originadores, os incorporadores imobiliários, instituições financeiras, imobiliárias e etc.

, é um titulo de crédito nominativo de livre negociação, lastreado em créditos imobiliários emitidos por sociedades securitizadoras, e constitui promessa de pagamento em dinheiro. APLICABILIDADE: Os CRIs são emitidos exclusivamente pelas companhias securitizadoras, que transformam em títulos (CRIs) os créditos (recebíveis) imobiliários descontados por originadores, os incorporadores imobiliários, instituições financeiras, imobiliárias e etc.")

7

Lei nº 4.595, de 31 de dezembro de 1.964;

legislação referente a securitização de recebíveis imobiliários: Lei nº 4.595, de 31 de dezembro de 1.964; Lei nº 6.385, de 07 de dezembro de 1.976; Lei nº 7.492, de 16 de junho de 1.986; Lei nº 9.514, de 20 de novembro de 1.997 EXEMPLO:

8

Anatomia de uma Securitização de Recebíveis Imobiliários

O diagrama abaixo mostra, de forma simplificada, uma estrutura típica de uma operação de securitização de recebíveis imobiliários utilizando uma securitizadora. (Empresa Especializada) 1. A empresa Credora possui direitos de crédito imobiliário contra o Devedor, que gera um fluxo financeiro futuro. 2. A credora cede os direitos de crédito, e portanto o fluxo financeiro, para a Securitizadora. 3. A Securitizadora emite CRIs lastreados nos direitos de crédito imobiliário cedidos e os coloca no mercado. 4. A colocação dos CRIs capta recursos dos investidores para a Securitizadora. 5. A Securitizadora utiliza os recursos captados para pagar à empresa credora pela cessão dos direitos de crédito. 6. Ao longo da operação o fluxo financeiro dos direitos de crédito são pagos diretamente à Securitizadora, que utiliza os recursos para remunerar os investidores de acordo com o estabelecido no Termo de Securitização

1. A empresa Credora possui direitos de crédito imobiliário contra o Devedor, que gera um fluxo financeiro futuro. 2. A credora cede os direitos de crédito, e portanto o fluxo financeiro, para a Securitizadora. 3. A Securitizadora emite CRIs lastreados nos direitos de crédito imobiliário cedidos e os coloca no mercado. 4. A colocação dos CRIs capta recursos dos investidores para a Securitizadora. 5. A Securitizadora utiliza os recursos captados para pagar à empresa credora pela cessão dos direitos de crédito. 6. Ao longo da operação o fluxo financeiro dos direitos de crédito são pagos diretamente à Securitizadora, que utiliza os recursos para remunerar os investidores de acordo com o estabelecido no Termo de Securitização.")

9

Debêntures / Lei 9.457/97 e 10.303/01 CONCEITO:

São títulos de créditos emitidos por Sociedades Anônimas de Capital Aberto ou Sociedades em Comandita por Ações, caracterizados por valores mobiliários, nominativos e negociáveis, representativos de dívidas de médio e longo prazo que asseguram a seus detentores, denominados debenturistas, direito de crédito contra a emissora. Sua principal finalidade é capitalizar a sociedade; A emissão de debêntures não implica a alteração do controle acionário da companhia; As debêntures serão classificadas de acordo com: Forma de pagamento, em simples e conversíveis em ações; e Garantia (garantia real, com privilégio geral, sem garantia e subordinada aos demais credores). Para emitir uma debênture uma empresa tem que ter uma escritura de emissão, onde estão descritos todos os direitos conferidos pelos títulos, suas garantias e demais cláusulas e condições da emissão e suas características.

. Para emitir uma debênture uma empresa tem que ter uma escritura de emissão, onde estão descritos todos os direitos conferidos pelos títulos, suas garantias e demais cláusulas e condições da emissão e suas características.")

10

Cédula Hipotecária Legislação: Decreto-Lei 70/66

Função: financiamento imobiliário Quem pode emitir? Credor Hipotecário (tanto pessoa jurídica como pessoa física) Modalidades: -Integral: representa a totalidade do crédito hipotecário -Fracionária: representa parte do crédito hipotecário É sempre nominativa, e de emissão do credor da hipoteca a que disser respeito, podendo ser transferida por endosso em preto lançado no seu verso, não necessitando a outorga uxória O pagamento prova-se com a restituição da Cédula ao devedor, caso o credor não devolva fica responsável por todas as conseqüências se sua permanência em circulação

Modalidades: -Integral: representa a totalidade do crédito hipotecário. -Fracionária: representa parte do crédito hipotecário. É sempre nominativa, e de emissão do credor da hipoteca a que disser respeito, podendo ser transferida por endosso em preto lançado no seu verso, não necessitando a outorga uxória. O pagamento prova-se com a restituição da Cédula ao devedor, caso o credor não devolva fica responsável por todas as conseqüências se sua permanência em circulação.")

11

Conhecimento de Frete Conceito:

É o documento usado como comprovante de transporte fluvial, terrestre, marítimo ou aéreo de mercadorias, pela empresa encarregada do transporte e que se constitui em título de crédito, podendo ser inclusive transmissível a terceiros se for nominal, assim como outros títulos de créditos. É um título de crédito representativo de mercadorias. Aplicação: Serve para dar segurança do recebimento de uma mercadoria e a obrigação de entregá-la no lugar do destino. O responsável pelo transporte é quem pode emitir. Legislação aplicável: Decreto Nº de 1930, e pelo Decreto nº de 29 de setembro de 1931.

12

WARRANT Conceito: Quando se usa:

“ Instrumento equiparado e considerado com título de crédito, endossável, que se emite, sob garantia pignoratícia, juntamente com o conhecimento de depósito de mercadorias nos armazéns-gerais”. Quando se usa: É usado quando o depositante de mercadoria em armazém geral ou cooperativa não deseja vender a mercadoria imediatamente, É um título de crédito causal. É uma promessa de pagamento, confere ao beneficiário um penhor sobre a mercadoria depositada, ao mesmo tempo em que se obriga a pagar uma certa quantia de dineheiro no vencimento.

13

Requisitos: Para ter validade, são considerados como requisitos essenciais do conhecimento de depósito e do Warrant (enumerados no §1º do art. 15 da Lei 1.102): devem ser à ordem; devem conter a denominação do estabelecimento emissor; nome, domicílio e profissão do depositante ou de seu procurador; lugar e prazo do depósito; no caso de transferência à local para onde será feita a transferência do depósito à despesas decorrentes da transferência (incluindo seguro para todos os riscos); natureza e quantidade das mercadorias; data de emissão dos títulos; qualidade das mercadorias, caso se tratar de mercadorias de diversos donos, misturadas (é condição para a guarda misturada de mercadorias de diversos donos que tenham a mesma natureza e qualidade); indicação do segurador e do valor do seguro; declaração de impostos e direitos fiscais, de encargos e despesas a que a mercadoria está sujeita, e do dia em que começaram a correr as armazenagens; e assinaturas do empresário ou pessoa devidamente habilitada por este.

; natureza e quantidade das mercadorias; data de emissão dos títulos; qualidade das mercadorias, caso se tratar de mercadorias de diversos donos, misturadas (é condição para a guarda misturada de mercadorias de diversos donos que tenham a mesma natureza e qualidade); indicação do segurador e do valor do seguro; declaração de impostos e direitos fiscais, de encargos e despesas a que a mercadoria está sujeita, e do dia em que começaram a correr as armazenagens; e. assinaturas do empresário ou pessoa devidamente habilitada por este.")

14

Conceito Se destina ao financiamento da exploração de atividades rurais; Viabiliza a comercialização da produção e o aumento da produtividade; Fortalecimento dos médios e pequenos produtores; Decreto – lei nº 167/67.

15

Modalidades Cédula de Crédito Rural Pignoratícia;

Cédula de Crédito Rural Hipotecária; Cédula de Crédito Rural Pignoratícia e Hipotecária; Nota de Crédito Rural; Nota Promissória Rural; Duplicata Rural.

16

Requisitos Denominação “Duplicata Rural”; Data do pagamento;

Nome e domicílio do vendedor; Nome e domicílio do comprador; Soma a pagar em dinheiro; Praça do pagamento; Indicação dos produtos objeto.

17

Cédula de Crédito Industrial

Legislação aplicável: Decreto-Lei 413/69 Conceito: “é um título que objetiva evitar o formalismo do penhor ou da hipoteca, garantias que se incorporam ao título. É, assim, uma promessa de pagamento com garantia real. Título líquido e certo, negociável por endosso, por incorporar garantia real, pode fundar-se em hipoteca, penhor e até mesmo alienação fiduciária” Amador Paes de Almeida. Utilidade: colocar à disposição da indústria nacional, instrumentos de crédito que lhe possibilitem a obtenção de empréstimos indispensáveis ao desenvolvimento da produção. Emissão: Instituições financeiras, na prática, apenas o BNDE.

18

CÉDULA DE CRÉDITO INDUSTRIAL

Nº Vencimento em de de R$_______________________________ A de de pagar por esta cédula de crédito industrial a ou à sua ordem, a quantia de__________________________________________ _______________________________________________________________________________< /FONT> em moeda corrente, valor do crédito deferido para aplicação na forma do orçamento anexo e que será utilizado do seguinte modo: Os juros são devidos à taxa de ao ano exigíveis em trinta (30) de junho trinta e um (31) de dezembro, no vencimento e na liquidação da cédula sendo de a comissão de fiscalização exigível juntamente com os juros O pagamento será efetuado na praça de Os bens vinculados, obrigatòriamente segurados, são os seguintes:

de junho trinta e um (31) de dezembro, no vencimento e na liquidação da cédula sendo de a comissão de fiscalização exigível juntamente com os juros O pagamento será efetuado na praça de Os bens vinculados, obrigatòriamente segurados, são os seguintes:")

19

CÉDULA DE CRÉDITO À EXPORTAÇÃO

Lei N° 6.313, de 16 de dezembro 1975. Dispõe sobre Títulos de Crédito à Exportação, e dá outras providências.

20

“No intuito de atender às operações de financiamento à exportação ou à produção de bens para a exportação, como também as atividades de apoio e complementação integrantes e fundamentais de exportação, o governo permitiu pela Lei 6.313/75, que essas operações, quando realizadas por instituições financeiras, fossem representadas, conforme o caso, por dois títulos novos, a CÉDULA DE CRÉDITO Á EXPORTAÇÃO e a Nota de Credito à Exportação.” FRAN MARTINS

21

CÉDULA DE CRÉDITO COMERCIAL

22

CÉDULA DE CRÉDITO COMERCIAL

LEI DEFINIÇÃO FINALIDADE TIPOS

23

CÉDULA DE CRÉDITO BANCÁRIO LEI 10931/2004

HISTÓRICO: Criada a partir da medida provisória 1925 em outubro de 1999, foi inspirada nas cédulas agrárias criadas pelo direito Italiano no final do século XIX. Passou a ser disciplinada pela Lei /2004, com o objetivo de remover os entraves à concessão de financiamentos bancários, concedendo ao sistema financeiro segurança, estabilidade, garantia ao mercado e liquidez. CONCEITO: O professor Fábio Ulhoa, estabelece que as cédulas de crédito bancário são promessas de pagamento em dinheiro emitidas pelo cliente mutuante em favor de banco mutuário, cuja liquidez pode decorrer na emissão pelo credor de extrato de conta corrente ou planilha de cálculo, permitindo o acesso ao crédito bancário e o ensejo à execução judicial em caso de inadimplemento. REQUISITOS: Somente produzirá seus efeitos, se todos os requisitos do art. 28 da Lei /2004, estiverem presentes. Devido à sua natureza contratual, aplica-se a cláusula geral da função social dos contratos, prevista no art CC/2002.

24

MODELO DE CÉDULA DE CRÉDITO BANCÁRIO

25

WARRANT AGROPECUÁRIO E CONHECIMENTO DE DEPÓSITO AGROPECUÁRIO –

Lei número /2004 Certificado ou conhecimento de depósito agropecuário (CDA) - título de crédito representativo de promessa de entrega de produto agropecuário, seus derivados, subprodutos e resíduos, que tenham sido depositados Warrant Agropecuário título de crédito que confere direito de penhor sobre o produto descrito no CDA Características - Ambos são unidos, formalmente, emitidos pelo depositário, a pedido do depositante. Poderão circular unidos ou separados, sendo transferidos por endosso (art. 1o, § 3º). São considerados pela lei como títulos executivos extrajudiciais.

- título de crédito representativo de promessa de entrega de produto agropecuário, seus derivados, subprodutos e resíduos, que tenham sido depositados. Warrant Agropecuário. título de crédito que confere direito de penhor sobre o produto descrito no CDA. Características. - Ambos são unidos, formalmente, emitidos pelo depositário, a pedido do depositante. Poderão circular unidos ou separados, sendo transferidos por endosso (art. 1o, § 3º). São considerados pela lei como títulos executivos extrajudiciais.")

26

Objetivo Foram criados com a intenção de facilitar a circulação de produtos agropecuários, e seus derivados, tornando a transação mais ágil e segura. Depositário: Pessoa jurídica apta a exercer as atividades de guarda e conservação de produtos agropecuários de terceiros; Depositante: Pessoa física ou jurídica responsável legal pelos produtos agropecuários entregues a um depositário para guarda e conservação

Apresentações semelhantes

: é o documento necessário para o exercício literal e autônomo nele mencionado. O CC apesar de estabelecer.>")

>")