Carregar apresentação

A apresentação está carregando. Por favor, espere

1

MODALIDADES DE PAGAMENTO

COMÉRCIO EXTERIOR MODALIDADES DE PAGAMENTO

2

As modalidades de pagamentos são influenciada pelas condições de mercado e pelo grau de confiança entre as partes, não só empresas, mas também bancos e países envolvidos. Assim, pelas condições de mercado e quando há maior oferta, os exportadores são obrigados a melhorar suas condições de venda. Se a procura é maior, os exportadores melhoram sua situação negocial, aproximando-se de uma condição ideal, ou seja, a de receber o pagamento antecipado.

3

Quando o importador é desconhecido ou encontra-se num país sem estabilidade político-econômica, as condições para o exportador não serão favoráveis, ao contrário do que ocorreria com empresas tradicionais. Outros fatores que interferem nas condições de vendas são a margem de lucro desejada, a possibilidade de financiamento e os controles do governo. As modalidades de pagamento são estabelecidas nos contratos de compra e venda internacional, ou equivalente, e determinam a maneira pela qual o exportador receberá o pagamento por sua venda ao exterior.

4

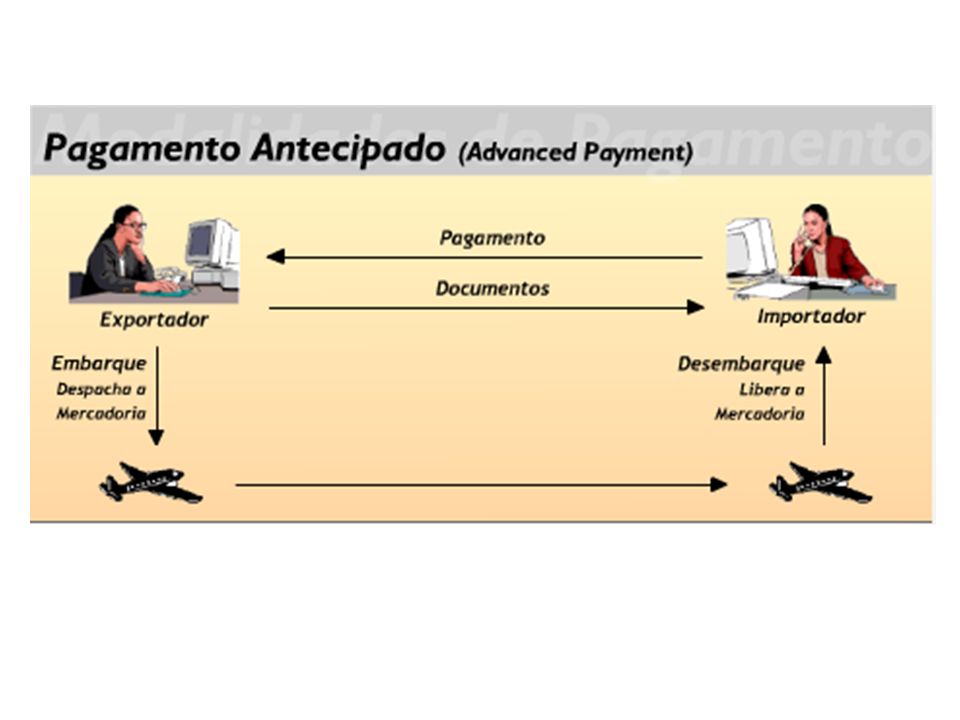

PAGAMENTO ANTECIPADO É realizado antes do embarque da mercadoria. Por implicar altos riscos para o comprador, é pouco freqüente, sendo utilizado geralmente por empresas interligadas. Costuma ocorrer também na venda de produtos de alta tecnologia, fabricados sob encomenda, visto representar uma garantia contra o cancelamento do pedido. São mais freqüentes os casos de pagamento antecipado parcial.

5

PAGAMENTO ANTECIPADO Razões para escolha dessa modalidade podem ser:

a) financiar o exportador para produção da mercadoria, principalmente na venda de máquinas e equipamentos feitos sob encomenda; b) mercadorias de valor reduzido tais como: livros, assinaturas de publicações, medicamentos, etc.; c) transações com países importadores de elevado risco, sem estabilidade política, econômica e financeira.

financiar o exportador para produção da mercadoria, principalmente na venda de máquinas e equipamentos feitos sob encomenda; b) mercadorias de valor reduzido tais como: livros, assinaturas de publicações, medicamentos, etc.; c) transações com países importadores de elevado risco, sem estabilidade política, econômica e financeira.")

7

REMESSA SEM SAQUE OU REMESSA DIRETA

O exportador embarca a mercadoria e envia diretamente ao importador todos os documentos da operação. O importador ao receber os documentos, promove o desembaraço da mercadoria na alfândega e, posteriormente, providencia a remessa das divisas para pagamento da operação.

8

REMESSA SEM SAQUE OU REMESSA DIRETA

O risco para o importador é nulo, pois o pagamento será efetuado depois de recebida a mercadoria. O risco para o exportador é pleno, pois a mercadoria foi entregue ao comprador sem nenhuma garantia de pagamento.

9

REMESSA SEM SAQUE OU REMESSA DIRETA

Por estar baseada na confiança que o exportador deposita no importador, essa modalidade tem sido utilizada entre clientes tradicionais ou empresas interligadas (filiais e suas matrizes).

.")

10

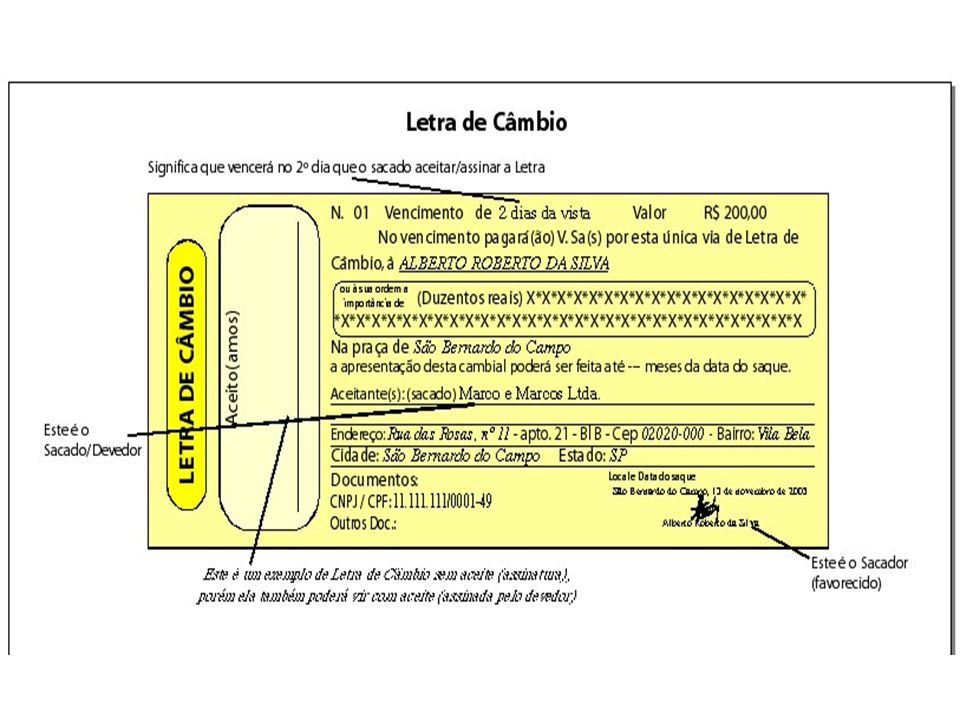

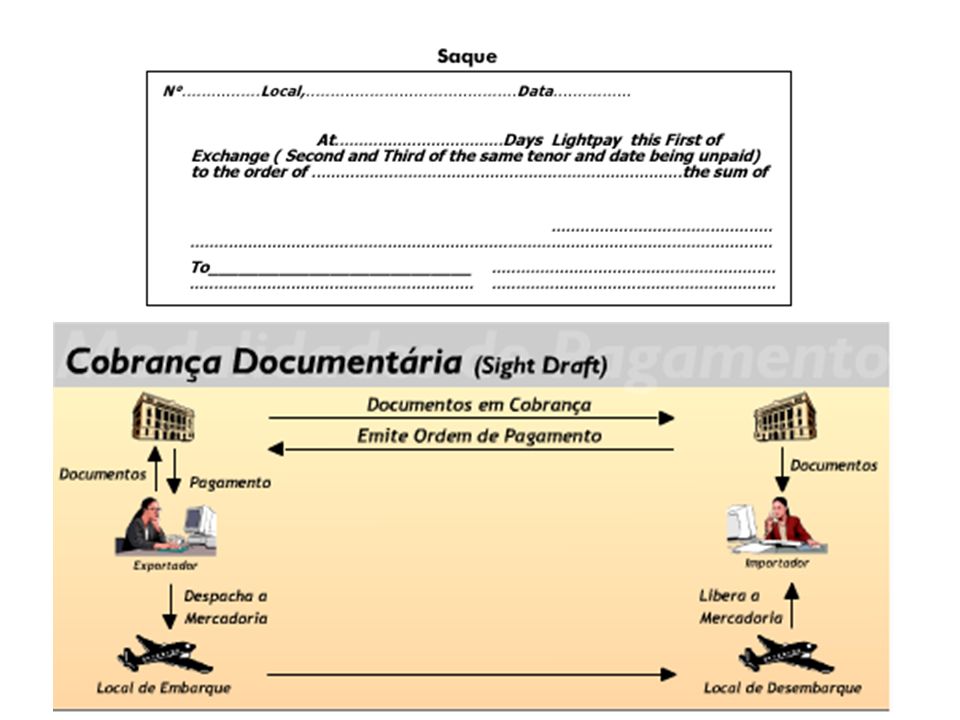

Saque Para designar o título de crédito letra de câmbio é costume, na linguagem bancária, utilizar-se das expressões saque ou cambial. Denomina-se letra de câmbio o título de crédito correspondente a uma ordem de pagamento em dinheiro, à vista ou a prazo. Cria-se em função do crédito do sacador junto ao sacado, que, ao aceitar a ordem de pagar a terceiro (favorecido ou beneficiário), chama-se aceitante.

, chama-se aceitante.")

11

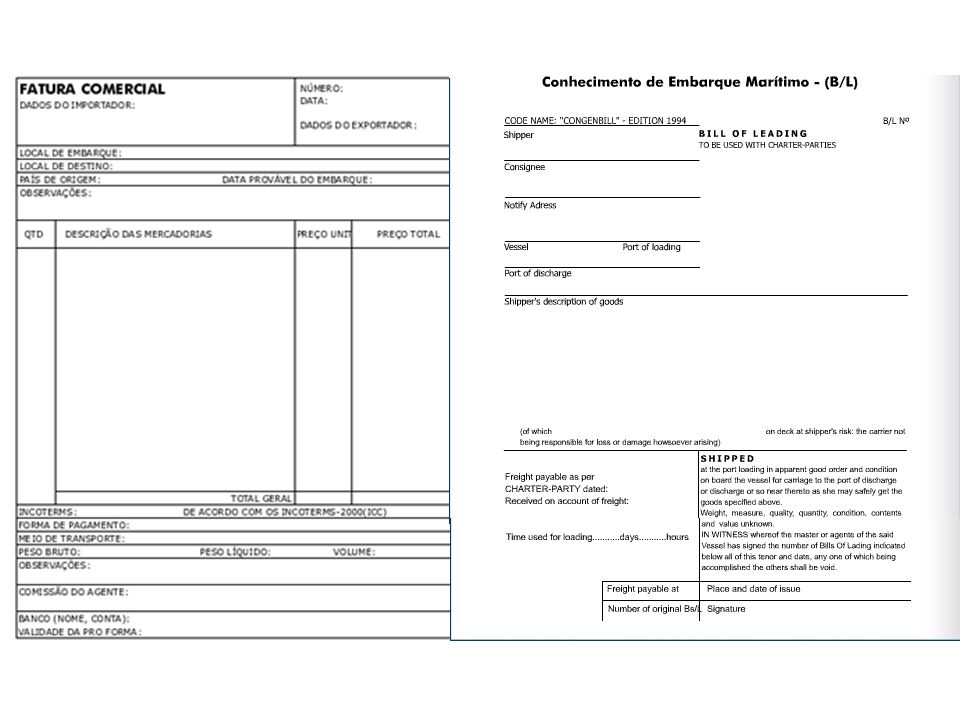

COBRANÇA DOCUMENTÁRIA

O exportador após o embarque da mercadoria, emite uma letra de câmbio, também denominada “saque”ou “cambial”, que será enviada a um banco no país do importador, juntamente com os documentos de embarque. O pagamento poderá ser à vista, conforme tiver sido convencionado.

12

COBRANÇA DOCUMENTÁRIA

A modalidade Cobrança é o manuseio pelos bancos, de acordo com instruções recebidas, dos documentos definidos a seguir, a fim de: obter aceite e/ou pagamento, conforme o caso, ou entregar documentos comerciais contra aceite e/ou pagamento, conforme o caso, ou entregar documentos comerciais sobre outros termos e condições. O termo “documentos” compreende documentos financeiros e/ou documentos comerciais.

13

COBRANÇA DOCUMENTÁRIA

No caso de cobrança a prazo, o importador só poderá retirar do banco os documentos para desembaraço da mercadoria se “aceitar”(assinar, manifestando concordância) a cambial, que lhe será apresentada para pagamento na época oportuna.

a cambial, que lhe será apresentada para pagamento na época oportuna.")

14

COBRANÇA DOCUMENTÁRIA

O banco age apenas como mandatário da cobrança, tal ocorre no mercado nacional, e para tanto segue à risca as instruções de cobrança do exportador: cobrança à vista ou no vencimento, cobrar juros de mora, dar ordem de protesto por falta de pagamento ou aceite, etc.; e tem ainda a oportunidade de fechar o câmbio da operação.

15

COBRANÇA DOCUMENTÁRIA

O exportador, por sua vez, tem a garantia de que a mercadoria somente será entregue ao importador se suas instruções forem cumpridas.

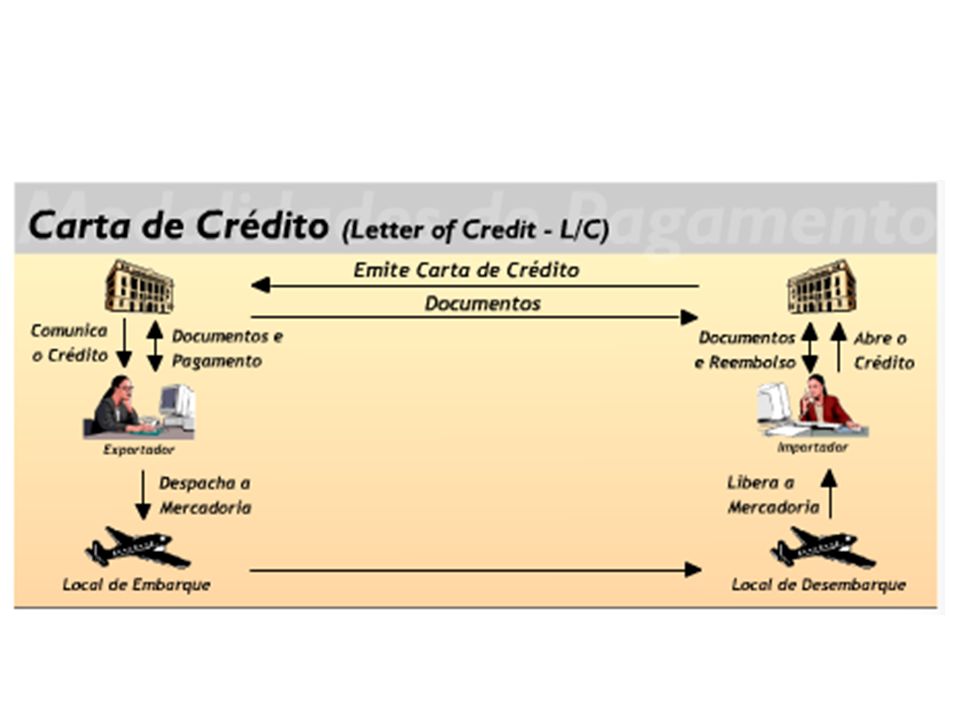

20

CARTA DE CRÉDITO A carta de crédito, também conhecida como “crédito documentário”, é uma modalidade de pagamento bastante usual, porque oferece maiores garantias tanto para o exportador como para o importador.

21

CARTA DE CRÉDITO É definida como uma ordem de pagamento condicional, emitida por um banco, a pedido de seu cliente importador, em favor de um exportador, que somente faz jus ao recebimento se cumprir todas as exigências por ela estipuladas. O exportador tem a garantia do pagamento de dois ou mais bancos, e o importador a certeza de que só haverá pagamento se suas exigências forem cumpridas.

22

CARTA DE CRÉDITO A carta de crédito é uma alternativa para o importador que não quer assumir os riscos comerciais de uma operação, pois ela confere ao banco a responsabilidade pelo pagamento mediante o cumprimento dos termos e condições do crédito.

23

CARTA DE CRÉDITO A carta de crédito (Letter of Credit - L/C) pode ser emitida para pagamento à vista ou a prazo e por se constituir em uma garantia bancária, acarreta custos adicionais para o importador, que paga taxas e comissões para abertura do crédito, além de contra-garantias exigidas pelo banqueiro emissor.

pode ser emitida para pagamento à vista ou a prazo e por se constituir em uma garantia bancária, acarreta custos adicionais para o importador, que paga taxas e comissões para abertura do crédito, além de contra-garantias exigidas pelo banqueiro emissor.")

24

CARTA DE CRÉDITO A carta de crédito pode sofrer alterações, chamadas de “emendas”, que somente terão validade se forem aceitas por todas as partes intervenientes no crédito, a saber: banqueiro emissor, banqueiro confirmador, tomador do crédito e beneficiário.

26

As três formas das cartas de crédito

1 Irrevogável Um crédito irrevogável constitui um compromisso firme do banco emitente, desde que os documentos estipulados sejam apresentados e os termos e condições do crédito sejam cumpridos. O seu cancelamento ou sua modificação serão permitidos apenas com a prévia anuência do exportador.

27

2 Transferível Onde o exportador (beneficiário) poderá transferir o valor ou parte do crédito para outros beneficiários. Para tanto, a carta de crédito deve ser declarada “transferível” de modo expresso.

poderá transferir o valor ou parte do crédito para outros beneficiários. Para tanto, a carta de crédito deve ser declarada transferível de modo expresso.")

28

3 Confirmada A confirmação constitui um compromisso pessoal complementar dado ao beneficiário por um banqueiro de outro banco além do banco emitente. Isto significará um seguro adicional de que será pago o valor correspondente.

29

ROTEIRO DE NEGOCIAÇÃO 1- Pedido de Negociação:

Contatos preliminares com o importador para encomenda da mercadoria ou o exportador oferece a mercadoria e emite fatura pro forma. É o momento em que o importador e exportador negociam os termos e condições do crédito para fechamento da venda. O exportador recebe a confirmação do pedido ou assina o contrato mercantil.

30

ABERTURA DO CRÉDITO 2- O importador (tomador) abre o crédito em banco de sua praça (banco emissor/instituidor); 3- O banco da praça do importador comunica ao banco da praça do exportador (banco avisador/negociador/confirmador) a existência do crédito sob determinadas condições; 4- O banco da praça do exportador comunica este a existência do crédito e suas condições.

a existência do crédito sob determinadas condições; 4- O banco da praça do exportador comunica. este a existência do crédito e suas condições.")

31

EMBARQUE DA MERCADORIA

5- O exportador (beneficiário), ciente das exigências, providencia o despacho e embarque da mercadoria; 6- A mercadoria é embarcada para o país do importador.

, ciente das exigências, providencia o despacho e embarque da mercadoria; 6- A mercadoria é embarcada para o país do importador.")

32

DOCUMENTAÇÃO E UTILIZAÇÃO DO CRÉDITO

7- O exportador recebe o B/L (conhecimento de embarque) que, juntamente com os demais documentos exigidos pelo crédito, constituem a documentação a ser apresentada ao banco negociador; 8- O banco recebe os documentos do exportador, examina-os e, se estiverem em ordem, efetua o pagamento de imediato ao exportador (se o crédito for à vista);

que, juntamente com os demais documentos exigidos pelo crédito, constituem a documentação a ser apresentada ao banco negociador; 8- O banco recebe os documentos do exportador, examina-os e, se estiverem em ordem, efetua o pagamento de imediato ao exportador (se o crédito for à vista);")

33

DOCUMENTAÇÃO E UTILIZAÇÃO DO CRÉDITO

9- O banco do exportador remete os documentos ao banco do importador (banco emissor/instituidor); 10- O banco do importador entrega a este os documentos e reembolsa o banco do exportador.

; 10- O banco do importador entrega a este os documentos e reembolsa o banco do exportador.")

34

RETIRADA DA MERCADORIA NA ALFÂNDEGA

11- O importador paga os direitos aduaneiros e retira a mercadoria.

Apresentações semelhantes