Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Maria Eulália Alvarenga Auditório da Faculdade de Arquitetura da UFMG Belo Horizonte, 15 de outubro de 2014 Seminário de Construção do Plano Nacional de Mobilidade Urbana Financiamento

2

FORMAS BÁSICAS DE GARANTIR RECURSOS PARA IMPLEMENTAÇÃO DE POLÍTICAS PÚBLICAS. - Financiamento (empréstimos - contratos ou emissão de títulos) - Receitas Tributárias

- Receitas Tributárias.")

3

RECEITAS TRIBUTÁRIAS Os tributos são a principal fonte de financiamento sustentável das atividades da União, DF Estados e Municípios. O financiamento do Estado via arrecadação tributária deve permitir que o Estado Brasileiro cumpra suas três funções essenciais: - garantir os recursos necessários ao Estado para a realização do bem comum; - ser instrumento de distribuição de renda e indutor do desenvolvimento social do Pais; - contribuir para minimizar as diferenças regionais.

4

RECEITAS TRIBUTÁRIAS - Artigo 150 da CF– Limitações do Poder de Tributar - o imposto deve ser justo, concebido segundo os princípios da legalidade e da capacidade contributiva. - Só se tem o direito de tributar as pessoas em função do superior interesse do Estado, ou seja os tributos só podem ser criados e exigidos por razões públicas e o dinheiro assim obtido deve ter destinação pública.

5

RECEITAS TRIBUTÁRIAS - sistema tributário como expressão política - revela como está constituído um País – sistema tributário justo ou injusto – vinculado a correlação de forças políticas

6

CARGA TRIBUTÁRIA REGRESSIVA- concentrada em tributos sobre o consumo e renda do trabalho - regressiva

7

RECEITAS TRIBUTÁRIAS UNIÃO – Arts.153 a 154 da CF/88 Imposto sobre Importação e Exportação Imposto Territorial Rural - ITR Imposto sobre o Patrimônio e a Renda - IR Imposto Sobre Produtos Industrializados - IPI Imposto sobre Crédito, Câmbio, Seguro, etc. - IOF Imposto sobre Grandes Fortunas - IGF

8

RECEITAS TRIBUTÁRIAS ESTADOS – arts. 155 da CF/88 Imposto sobre a Circulação e Prestação de Serviços de Transportes e Comunicação – ICMS Imposto sobre Transmissão “Causa-Mortis” –ITCD Imposto sobre Propriedade de Veículos Automotores - IPVA

9

RECEITAS TRIBUTÁRIAS MUNICÍPIOS – art. 156 da CF/88 Imposto Predial e Territorial Urbano – IPTU Imposto sobre Serviços de Qualquer Natureza –ISSQN Imposto sobre Transmissão de Bens “Inter Vivos” -ITBI

10

“Sistema da Dívida” Utilização do endividamento como mecanismo de subtração de recursos e não financiamento dos Estados Se reproduz internacionalmente e internamente, em âmbito dos estados e municípios Dívidas sem contrapartida Maior beneficiário: Setor financeiro

11

“Sistema da Dívida” Como opera Modelo Econômico Privilégios Financeiros Sistema Legal Sistema Político Corrupção Grande Mídia Dominação financeira e graves consequências sociais

12

Alguns Benefícios Tributários - União -Instituição dos “juros sobre capital próprio”: além da remuneração através dos lucros - também remunerado com juros que são pagos aos sócios e acionistas e contabilizados como despesas pela empresa - diminui o IRPJ e CSLL – Lei nº 9.249/1995, art. 9º ; -Isenção de imposto de renda na distribuição de lucros e dividendos a pessoas físicas - Lei n° 9.249/95, art. 10 – estimativa de aproximadamente renúncia de 18 milhões em 2013; -Extinção do Crime contra a Ordem tributária;

13

Alguns Benefícios Tributários - União -Isenção do imposto de renda sobre a remessa de lucros e dividendos ao exterior; -Redução da tributação do lucro das empresas – de 25% para 15%- da Lei n° 9.249/95; -Isenção total do imposto de renda para investidores estrangeiros no Brasil em fundos de investimentos - Lei nº 11.312/2006; -Lei 9.393/1996 favorece os aplicadores do mercado financeiro, da bolsa de valores e dos fundos de investimento, bem como a tributação da renda fundiária pelo ITR.

14

Alguns Benefícios Tributários que poderão ser alterados – Estados e DF -Aplicar a progressividade no imposto sobre a transmissão causa mortis e doação, de quaisquer bens ou direitos –ITCD; -Imposto sobre a propriedade de veículos automotores - IPVA- – está no Congresso Nacional PEC 283/2013 - apensada à PEC 140/2012 que altera a redação do inciso III do art. 155 da Constituição Federal – para inclusão de veículos automotivos aéreos e aquáticos na base de incidência.

15

Alguns Benefícios Tributários que poderão ser alterados – DF e Municípios - A progressividade EM RAZÃO DO VALOR - no Imposto sobre a Propriedade Predial e Territorial Urbana- IPTU - Emenda Constitucional nº 29/2000, que estabeleceu alíquotas progressivas - modificando a redação do artigo 156, § 1º, da Constituição Federal de 1988 – pacificado. -Analisando o IPTU progressivo previsto no Estatuto das cidades - natureza axiológica de sanção – conflito CTN???- no plano diretor - muito polemico – inclui vários estudos (Plano Diretor - condições e dos prazos previstos; Lei de Uso de Solo e mudança de Leis Municipal); - Aplicar a progressividade no Imposto Sobre Transmissão de Bens Imóveis por Ato Oneroso "Inter Vivos“ – ITBI – declarado inconstitucional – só com emenda à CF

; - Aplicar a progressividade no Imposto Sobre Transmissão de Bens Imóveis por Ato Oneroso Inter Vivos – ITBI – declarado inconstitucional – só com emenda à CF.")

16

IPVA – IMPOSTO ESTADUAL DADOS 1 : - embarcações de esporte e lazer : estimada em cerca de 168 mil pelo Departamento da Capitania dos Portos (DCP) da Marinha; -embarcações a motor e a vela com mais de 16 pés de extensão - 58.427 lanchas e 9.261 veleiros = 67.688 embarcações (dados de 2011) da Associação Brasileira de Construtores de Barcos; - aeronaves entre aviões convencionais, turboélices, jatos e helicópteros = 13.094 (dados de 2011)= dados da Associação Brasileira de Aviação Geral 1- A Tributação em Revista-Sindifisco Nacional pag. 22

17

Lei 12587/2012 – vigência a partir de 13/04/2012 Diretrizes da Política Nacional de Mobilidade Urbana “Art. 16. São atribuições da União: I - prestar assistência técnica e financeira aos Estados, Distrito Federal e Municípios, nos termos desta Lei;” “Art. 17. São atribuições dos Estados:”...... “II - propor política tributária específica e de incentivos para a implantação da Política Nacional de Mobilidade Urbana;” “Art. 25. O Poder Executivo da União, o dos Estados, o do Distrito Federal e o dos Municípios, segundo suas possibilidades orçamentárias e financeiras e observados os princípios e diretrizes desta Lei, farão constar dos respectivos projetos de planos plurianuais e de leis de diretrizes orçamentárias as ações programáticas e instrumentos de apoio que serão utilizados, em cada período, para o aprimoramento dos sistemas de mobilidade urbana e melhoria da qualidade dos serviços. Parágrafo único. A indicação das ações e dos instrumentos de apoio a que se refere o caput será acompanhada, sempre que possível, da fixação de critérios e condições para o acesso aos recursos financeiros e às outras formas de benefícios que sejam estabelecidos.

18

O QUE PODEMOS FAZER IMEDIATAMENTE ?????

19

CIDE– TRIBUTO FEDERAL Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico – LEI 10336/2001 Art. 1º.... “§ 1 o O produto da arrecadação da Cide será destinada, na forma da lei orçamentária, ao: I - pagamento de subsídios a preços ou transporte de álcool combustível, de gás natural e seus derivados e de derivados de petróleo; II - financiamento de projetos ambientais relacionados com a indústria do petróleo e do gás; e III - financiamento de programas de infra-estrutura de transportes.

20

CIDE– TRIBUTO FEDERAL Valores Transferidos para Belo Horizonte: - de Julho/2004 a Janeiro/ 2014 = R$ 43.712.409,58 - em janeiro/2014 = R$ 356.698,37 Valores Transferidos para MG : -em 2013= R$ 4.791.099,36 Fonte: STN, acesso em 14/10/2014

21

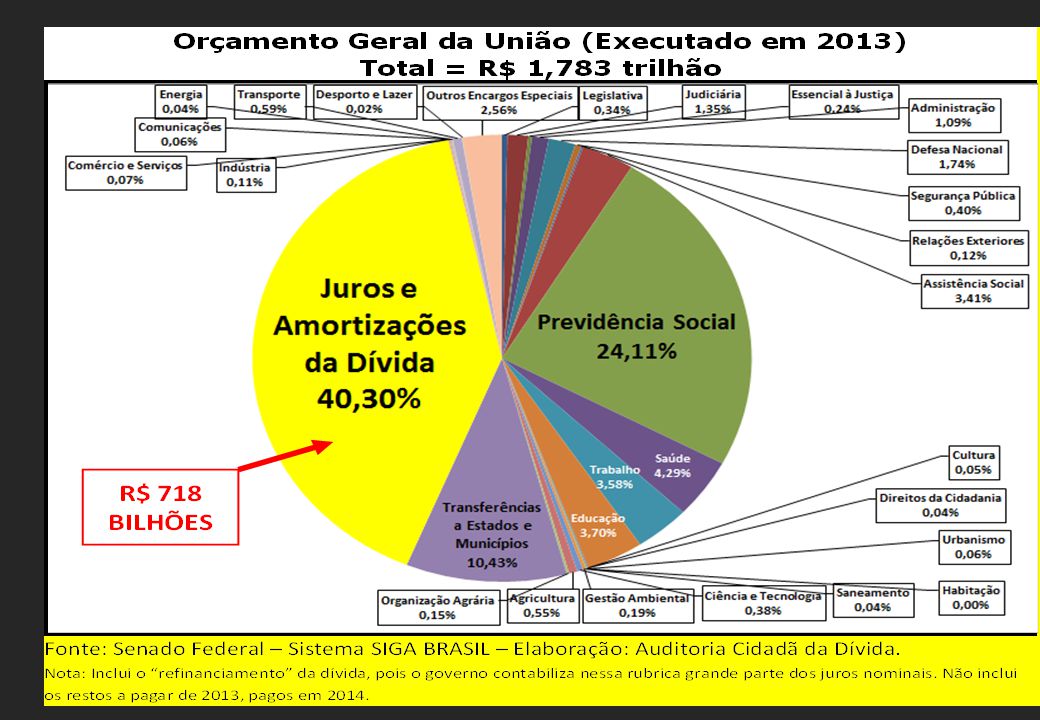

Números da Dívida Brasileira Em 31/12/2013: Dívida Externa = US$ 485.128.950.263,77 (485 BILHÕES, 128 MILHÕES, 950 MIL, 263 DÓLARES E 77 CENTAVOS - de dólares) Dívida Interna = R$ 2.986.224.207.362,59 (2 TRILHÕES, 986 BILHÕES, 224 MILHÕES, 207 MIL, 362 REAIS E 59 CENTAVOS) Artifícios utilizados para “aliviar” o peso dos números: Dívida “Líquida” Juros “reais” Parte dos juros nominais contabilizada como se fosse Amortização Exclusão da Dívida Externa “Privada” Comparação Dívida Líquida/PIB

Dívida Interna = R$ ,59 (2 TRILHÕES, 986 BILHÕES, 224 MILHÕES, 207 MIL, 362 REAIS E 59 CENTAVOS) Artifícios utilizados para aliviar o peso dos números: Dívida Líquida Juros reais Parte dos juros nominais contabilizada como se fosse Amortização Exclusão da Dívida Externa Privada Comparação Dívida Líquida/PIB")

22

Fonte: Banco Central - Nota para a Imprensa - Setor Externo - Quadro 51 e Séries Temporais - BC Década de 70: dívida da ditadura Década de 80: Elevação ilegal das taxas de juros Estatização de dívidas privadas Pagamento antecipado ao FMI e resgates com ágio Década de 90: Plano Brady

23

Fonte: Banco Central - Nota para a Imprensa - Política Fiscal - Quadro 35. Graves indícios de ilegalidade identificados pela CPI: Juros sobre juros Conflito de interesses Falta de transparência

25

A Queda da TAXA SELIC em 2012. Em dezembro/2012, Selic a 7,25% mas títulos vendidos a 11,72% em média

26

QUAL O VERDADEIRO PAPEL DA DÍVIDA ? Instrumento de financiamento do Estado? Ou Instrumento do Poder financeiro que utiliza a dívida como um mecanismo de transferencia de recursos do setor público para o setor financeiro privado?

27

CONCLUSÕES Necessidade de reforma política e uma profunda reforma tributária Instrumento do endividamento público usurpado pelo setor financeiro Gestão e políticas do Estado brasileiro orientadas pela concepção e interesses privados Nação submissa aos interesses do “Mercado” Desenvolvimento socioeconômico travado Metade dos recursos orçamentários da União transferidos para pagamento da dívida pública Sistema da Dívida se reproduzindo no âmbito dos Estados e Municípios Consequências: Sacrifício Social, Exclusão, Miséria e Violência

28

PUBLICAÇÕES DIDÁTICAS WWW.INOVEEDITORA.COM.BR

29

Capítulo I – Financeirização mundial, crise e endividamento público Capítulo II – Sistema da Dívida e mecanismos que geram dívida pública Capítulo III - Auditoria cidadã da dívida pública Capítulo IV - Experiências de auditoria e investigação da dívida pública Capítulo V - Métodos para a execução de uma auditoria cidadã da dívida pública Capítulo VI - Aspectos legais a considerar em uma auditoria da dívida pública Auditoria Cidadã da Dívida: Experiências e Métodos

30

Obrigada Maria Eulália Alvarenga www.auditoriacidada.org.br “

Apresentações semelhantes