Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Direito da Contabilidade

2

O SNC – aspectos essenciais

DIPLOMAS LEGAIS: Decreto-Lei 158/2009, de 13 de Julho: Aprova SNC Declaração Rectificação nº 67-B-2009, de 11 Setembro (rectifica o DL) Portaria 986/2009, de 7 Setembro: SNC - Demonstrações Financeiras Portaria 1011/2009, de 9 Setembro: Aprova Código Contas Aviso n.º 15652/2009: Estrutura Conceptual Aviso n.º 15655/2009: Normas Contabilísticas e de Relato Financeiro do SNC Aviso n.º 15654/2009: Norma contabilística e de relato financeira para pequenas entidades Aviso n.º 15653/2009: Normas Interpretativas

Portaria 986/2009, de 7 Setembro: SNC - Demonstrações Financeiras. Portaria 1011/2009, de 9 Setembro: Aprova Código Contas. Aviso n.º 15652/2009: Estrutura Conceptual. Aviso n.º 15655/2009: Normas Contabilísticas e de Relato Financeiro do SNC. Aviso n.º 15654/2009: Norma contabilística e de relato financeira para pequenas entidades. Aviso n.º 15653/2009: Normas Interpretativas.")

3

A quem se destina o SNC? (DL 158/2009, art.3.º)

O SNC é obrigatoriamente aplicável às seguintes entidades: Sociedades abrangidas pelo Código das Sociedades Comerciais; Empresas individuais reguladas pelo Código Comercial; Estabelecimentos individuais de responsabilidade limitada; Empresas públicas; Cooperativas; Agrupamentos complementares de empresas e agrupamentos europeus de interesse económico.

4

Demonstrações Financeiras

(DL 158/2009, art.11.º) Depende da dimensão das entidades: Pequenas entidades: Não ultrapassem dois dos três limites seguintes, nem estejam sujeitas a certificação legal de contas: a) Total do balanço: € ; b) Total de vendas líquidas e outros rendimentos: € ; c) Número de trabalhadores empregados em média durante o exercício: 20. Opção 4 4

Depende da dimensão das entidades: Pequenas entidades: Não ultrapassem dois dos três limites seguintes, nem estejam sujeitas a certificação legal de contas: a) Total do balanço: € ; b) Total de vendas líquidas e outros rendimentos: € ; c) Número de trabalhadores empregados em média durante o exercício: 20. Opção")

5

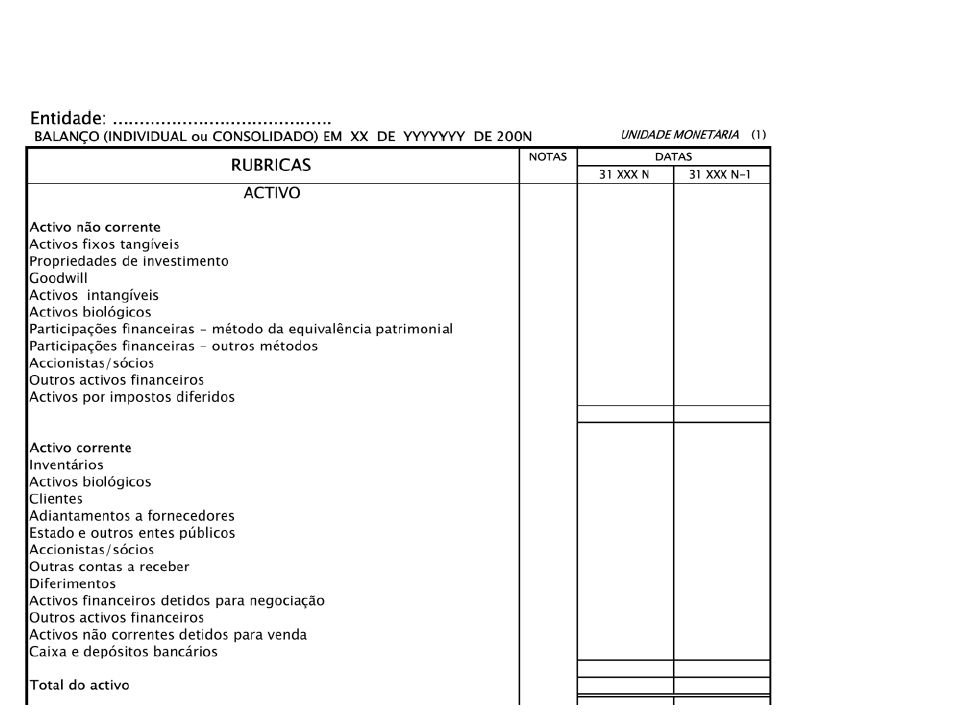

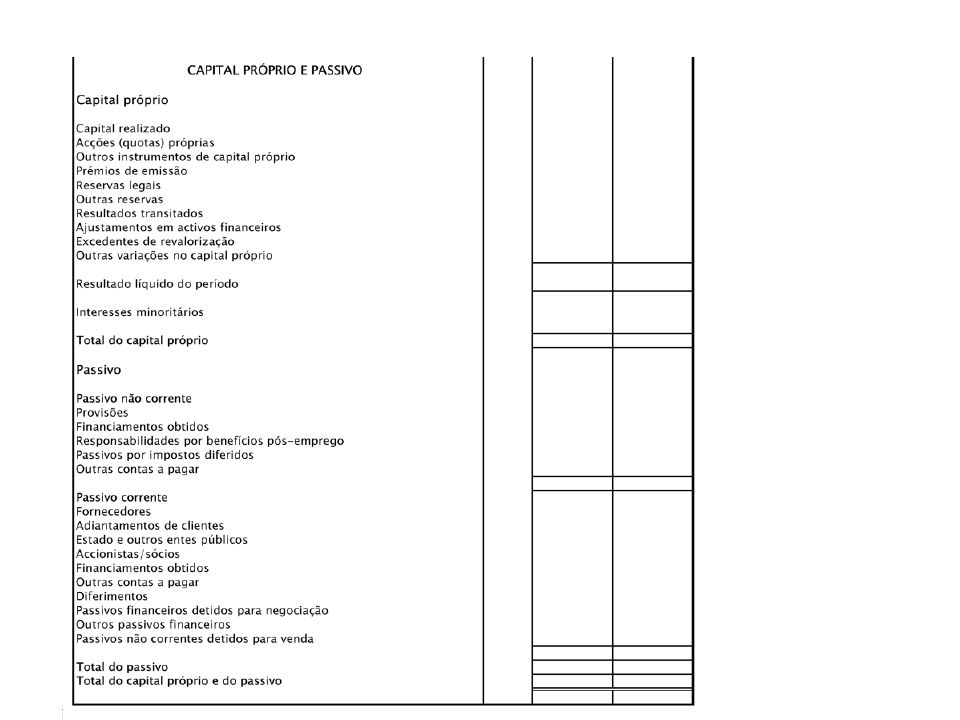

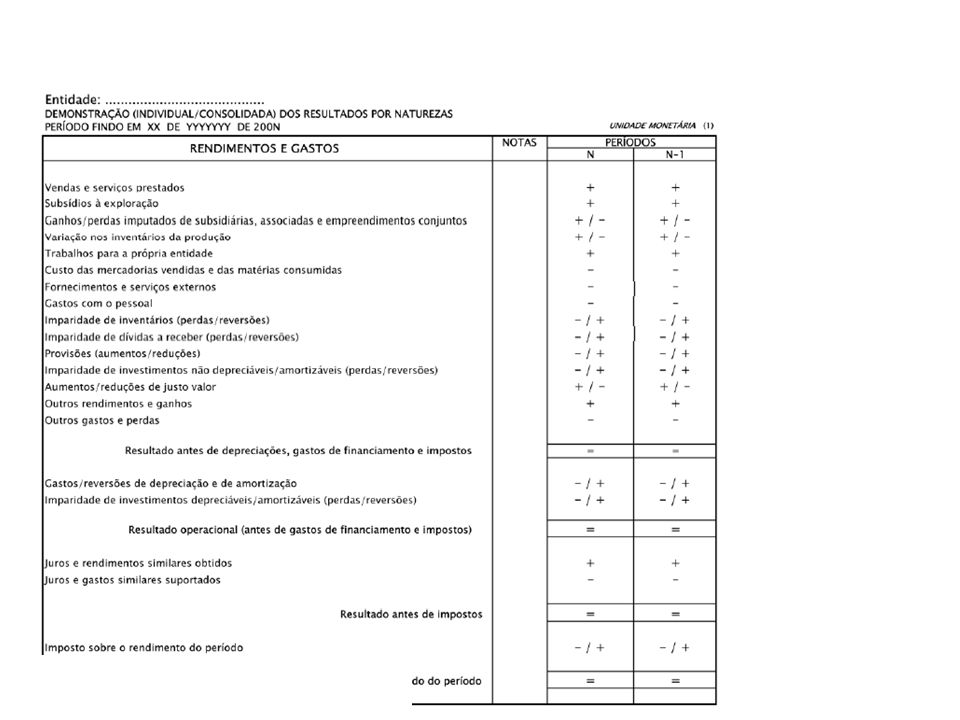

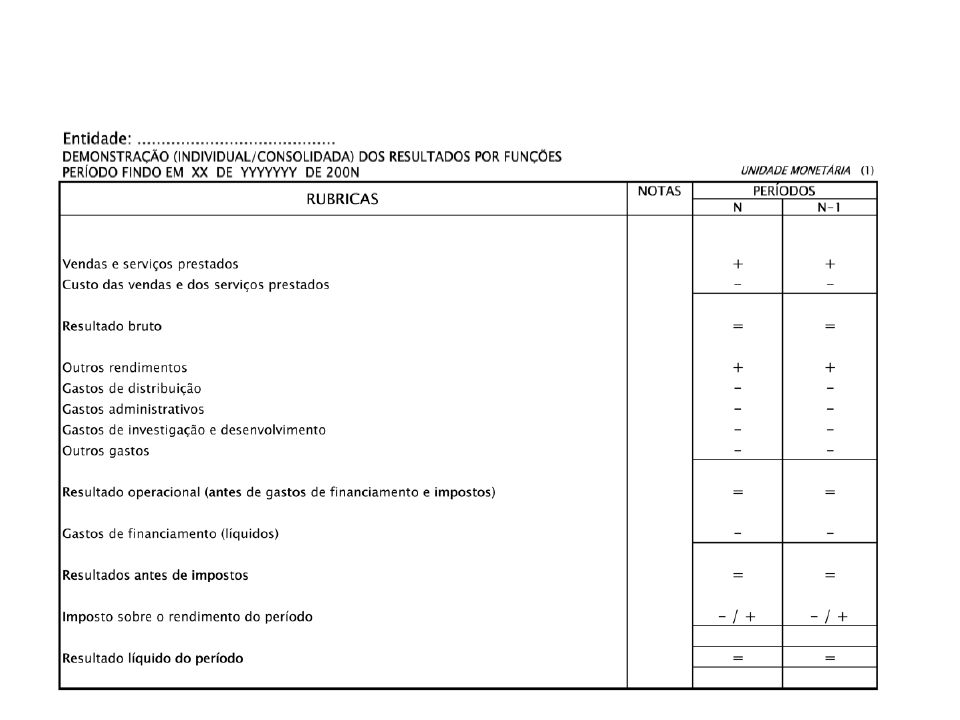

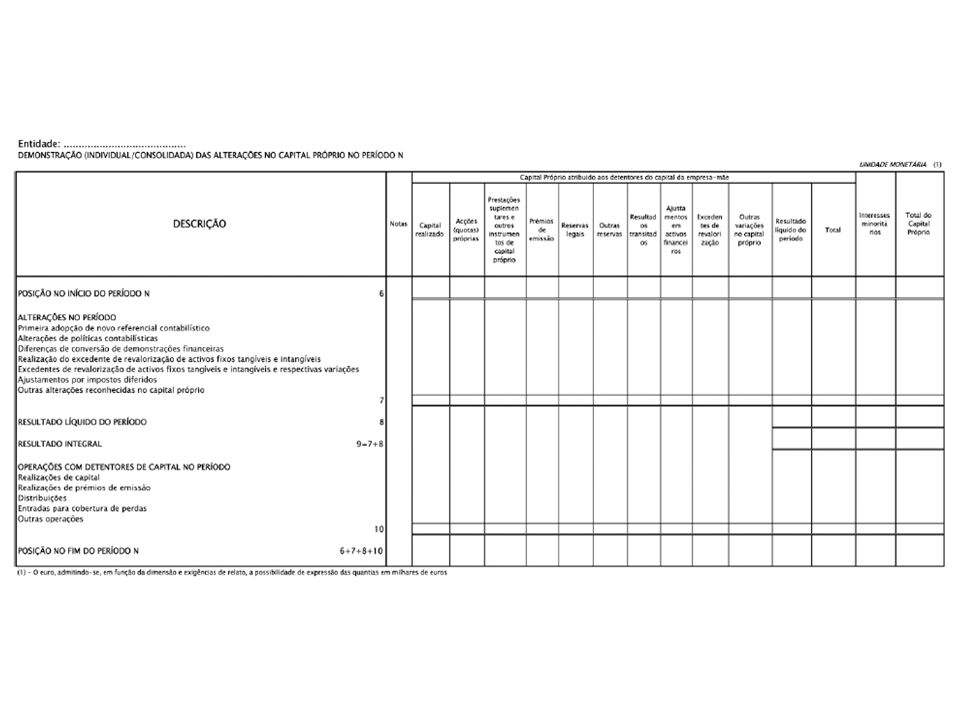

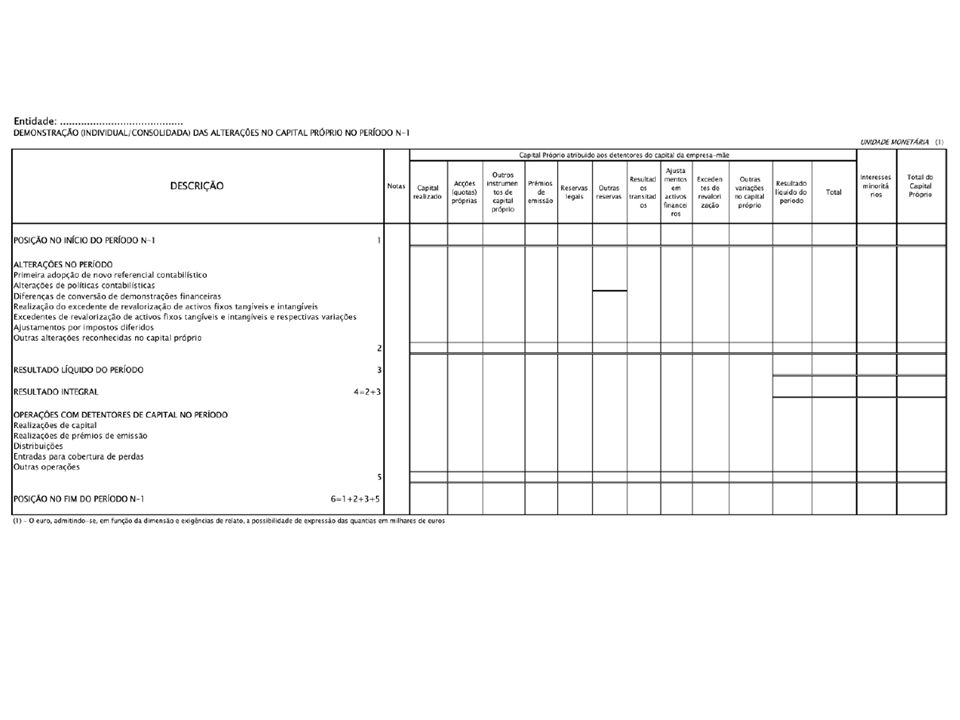

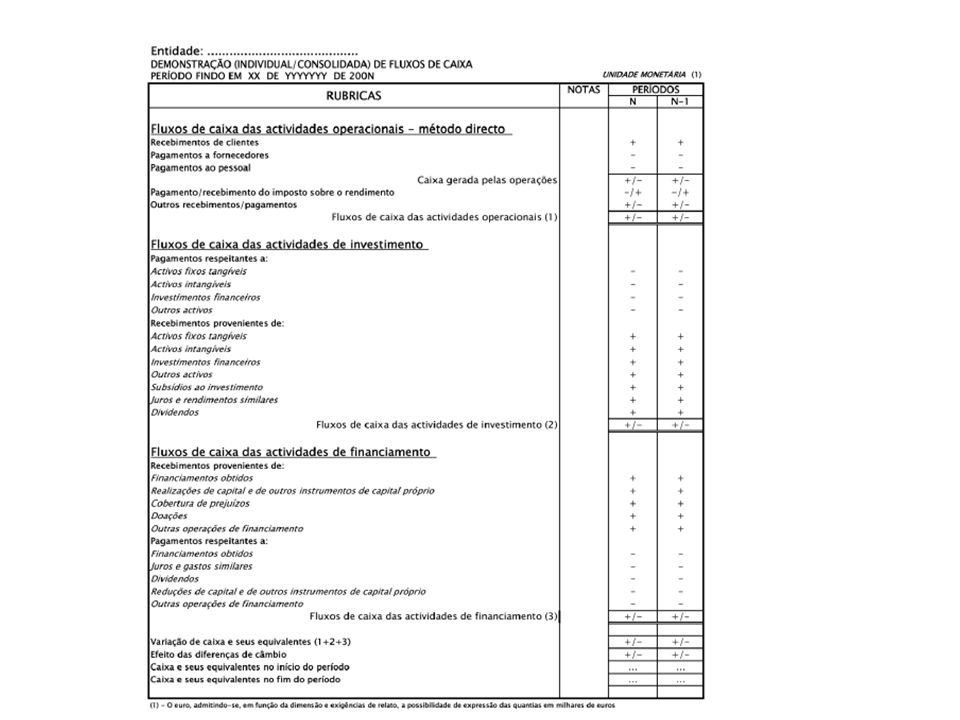

As demonstrações financeiras do SNC

NCRF 1 - Estrutura e conteúdo das demonstrações financeiras Balanço Demonstração dos resultados por naturezas Demonstração dos resultados por funções Demonstração das alterações no capital próprio Demonstração dos fluxos de caixa Anexo

6

Normas Contabilísticas e de Relato Financeiro (NCRF):

:")

7

Quadro de contas [Portaria n.º1011/2009] (Balanço):

1 – Meio financeiros líquidos 2 – Contas a receber e a pagar 3 – Inventários e activos biológicos 4 – Investimentos 5 – Capital, reservas e resultados transitados 11 – Caixa 12 – Depósitos à ordem 13 – Outros depósitos bancários 14 – Outros instrumentos financeiros 21 – Clientes 22 – Fornecedores 23 – Pessoal 24 – Estado e outros entes públicos 25 – Financiamentos obtidos 26 – Accionistas/sócios 27 – Outras contas a receber e a pagar 28 – Diferimentos 29 - Provisões 31 – Compras 32 – Mercadorias 33 – Matérias primas, subsidiárias e de consumo 34 – Produtos acabados e intermédios 35 – Subprodutos, desperdícios, resíduos e refugos 36 – Produtos e trabalhos em curso 37 – Activos biológicos 38 – Reclassificação e regularização de inventários e activos biológicos 39 – Adiantamentos por conta de compras 41 – Investimentos financeiros 42 – Propriedades de investimento 43 – Activos fixos tangíveis 44 - Activos intangíveis 45 – Investimentos em curso 46 – Activos não correntes detidos para venda 51 – Capital 52 – Acções (quotas) próprias 53 – Outros instrumentos de capital próprio 54 – Prémios de emissão 55 – Reservas 56 – Resultados transitados 57 – Ajustamentos em activos financeiros 58 – Excedentes de revalorização de activos fixos tangíveis e intangíveis 59 – Outras variações no capital próprio 7

![Quadro de contas [Portaria n.º1011/2009] (Balanço):](http://slideplayer.com.br/slide/282453/1/images/7/Quadro+de+contas+%5BPortaria+n.%C2%BA1011%2F2009%5D+%28Balan%C3%A7o%29%3A.jpg "1 – Meio financeiros líquidos. 2 – Contas a receber e a pagar. 3 – Inventários e activos biológicos. 4 – Investimentos. 5 – Capital, reservas e resultados transitados. 11 – Caixa. 12 – Depósitos à ordem. 13 – Outros depósitos bancários. 14 – Outros instrumentos financeiros. 21 – Clientes. 22 – Fornecedores. 23 – Pessoal. 24 – Estado e outros entes públicos. 25 – Financiamentos obtidos. 26 – Accionistas/sócios. 27 – Outras contas a receber e a pagar. 28 – Diferimentos Provisões. 31 – Compras. 32 – Mercadorias. 33 – Matérias primas, subsidiárias e de consumo. 34 – Produtos acabados e intermédios. 35 – Subprodutos, desperdícios, resíduos e refugos. 36 – Produtos e trabalhos em curso. 37 – Activos biológicos. 38 – Reclassificação e regularização de inventários e activos biológicos. 39 – Adiantamentos por conta de compras. 41 – Investimentos financeiros. 42 – Propriedades de investimento. 43 – Activos fixos tangíveis Activos intangíveis. 45 – Investimentos em curso. 46 – Activos não correntes detidos para venda. 51 – Capital. 52 – Acções (quotas) próprias. 53 – Outros instrumentos de capital próprio. 54 – Prémios de emissão. 55 – Reservas. 56 – Resultados transitados. 57 – Ajustamentos em activos financeiros. 58 – Excedentes de revalorização de activos fixos tangíveis e intangíveis. 59 – Outras variações no capital próprio. 7.")

8

Quadro de contas ( Contas de resultados e outras):

6 – Gastos 7 - Rendimentos 8 - Resultados 9 – 0 - 61 – Custos das mercadorias vendidas e das matérias consumidas 62 – Fornecimentos e serviços externos 63 – Gastos com o pessoal 64 – Gastos de depreciação e de amortização 65 – Perdas por imparidade 66 – Perdas por reduções de justo valor 67 – Provisões do período 68 – Outros gastos e perdas 69 – Gastos e perdas de financiamento 71 – Vendas 72 – Prestações de serviços 73 – Variações nos inventários da produção 74 – Trabalhos para a própria entidade 75 – Subsídios à exploração 76 – Reversões 77 – Ganhos por aumentos de justo valor 78 – Outros rendimentos e ganhos 79 – Juros, dividendos e outros rendimentos similares 81 – Resultado líquido do período …/… 89 – Dividendos antecipados

16

Bibliografia Domingos Cravo e outros, SNC COMENTADO, Texto Editores, 2009, Parte 1, p.17-50; Isabel Costa Lourenço e Ana Isabel Morais, O processo de harmonização contabilística na Europa: implicações para Portugal, in J.L.Sadanha Sanches e outros, O direito do Balanço e as Normas Internacionais de Relato Financeiro,p.51-60; José Luís Saldanha Sanches, Do Plano Oficial de contabilidade aos IAS/IFRS, in J.L. Saldanha Sanches e outros, O Direito do Balanço e as Normas Internacionais de Relato Financeiro, Coimbra Editora,,2007, p.60-75

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

Constituição do Capital Social, no valor de $ 50.000, em dinheiro.>")