Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Análise Econômica Lucro Real Nívea Cordeiro 2011

2

Análise Econômica Permite levantar o montante que será gasto no empreendimento e se este dará lucro ou prejuízo. A análise econômica trabalha por competência, permitindo analisar o negócio (se deu lucro ou prejuízo) no próprio mês

no próprio mês.")

3

Análise Econômica Para fazer essa análise precisamos saber:

a) Os Investimentos Iniciais b) As Despesas Fixas c) As Despesas Variáveis

Os Investimentos Iniciais. b) As Despesas Fixas. c) As Despesas Variáveis.")

4

NOME PROVISÓRIO: Notável - Charme & Elegância RAMO: comércio varejista de calçados, acessórios e artigos para presentes (franquia)

")

5

Planilhas de apoio

6

Investimentos Iniciais

Representam a quantidade de capital necessária para a abertura do negócio e para a manutenção do mesmo nos primeiros meses de atividade. Para que você conheça o capital necessário, deverá relacionar os investimentos físicos e os financeiros.

7

ESTIMATIVA DOS INVESTIMENTOS FIXOS

8

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTO FIXO VALORES R$ Sub-total "a" Xxxxx

9

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTO FIXO VALORES R$ Veículos 40.000,00 Sub-total "a"

10

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTO FIXO VALORES R$ Veículos 40.000,00 Móveis e Utensílios 30.000,00 Sub-total "a"

11

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTO FIXO VALORES R$ Veículos 40.000,00 Móveis e Utensílios 30.000,00 Máquinas e Equipamentos 15.000,00 Sub-total "a"

12

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTO FIXO VALORES R$ Veículos 40.000,00 Móveis e Utensílios 30.000,00 Máquinas e Equipamentos 15.000,00 Software 2.000,00 Sub-total "a"

13

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTO FIXO VALORES R$ Veículos 40.000,00 Móveis e Utensílios 30.000,00 Máquinas e Equipamentos 15.000,00 Software 2.000,00 Placas e Letreiros 5.000,00 Sub-total "a"

14

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTO FIXO VALORES R$ Veículos 40.000,00 Móveis e Utensílios 30.000,00 Máquinas e Equipamentos 15.000,00 Software 2.000,00 Placas e Letreiros 5.000,00 Sub-total "a" 92.000,00

15

ESTIMATIVA DOS INVESTIMENTOS PRÉ-OPERACIONAIS

16

Compreendem os gastos realizados antes do início das atividades da empresa, isto é, antes que ela abra as portas e comece a vender. São exemplos de investimentos pré-operacionais: despesas com reforma (pintura, instalação elétrica, troca de piso, etc.); taxas de registro da empresa; cursos e treinamentos; propaganda e publicidade; outras despesas.

; taxas de registro da empresa; cursos e treinamentos; propaganda e publicidade; outras despesas..")

17

ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS VALORES R$ Reforma do Imóvel 30.000,00 Sub-total “b"

18

ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS VALORES R$ Reforma do Imóvel 30.000,00 Franquia Sub-total “b"

19

ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS VALORES R$ Reforma do Imóvel 30.000,00 Franquia Treinamentos 2.000,00 Sub-total “b"

20

ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS VALORES R$ Reforma do Imóvel 30.000,00 Franquia Treinamentos 2.000,00 Registro da Empresa 600,00 Sub-total “b"

21

ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS VALORES R$ Reforma do Imóvel 30.000,00 Franquia Treinamentos 2.000,00 Registro da Empresa 600,00 Propaganda e Publicidade 5.000,00 Sub-total “b"

22

ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS VALORES R$ Reforma do Imóvel 30.000,00 Franquia Treinamentos 2.000,00 Registro da Empresa 600,00 Propaganda e Publicidade 5.000,00 Outros 5.000,00 Sub-total “b"

23

ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS VALORES R$ Reforma do Imóvel 30.000,00 Franquia Treinamentos 2.000,00 Registro da Empresa 600,00 Propaganda e Publicidade 5.000,00 Outros Sub-total “b" 72.600,00

24

ESTIMATIVA DO CAPITAL DE GIRO

25

Investimentos Financeiros

São aqueles destinados à formação do capital de giro para o negócio. O capital de giro é o montante de recursos em dinheiro que precisa ser investido para o funcionamento normal da empresa: - estoque de produtos, matéria-prima; - para o pagamento de salários, tributos; - demais despesas fixas; - além de financiar as vendas a prazo.

26

Para calcular o Capital de Giro ainda não dispomos de todos os dados, por isso vamos colocar uma interrogação para calculá-lo posteriormente.

27

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL CAPITAL DE GIRO ????????? TOTAL DO INVESTIMENTO INICIAL(a+b+c) ??????????

")

28

Vejamos como ficou a Etapa 1

Planilha

29

ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTO FIXO VALORES R$ Veículos 40.000,00 Móveis e Utensílios 30.000,00 Máquinas e Equipamentos 15.000,00 Software 2.000,00 Placas e Letreiros 5.000,00 Sub-total "a" 92.000,00 INVESTIMENTOS PRÉ-OPERACIONAIS VALORES R$ Reforma do Imóvel 30.000,00 Franquia Treinamentos 2.000,00 Registro da Empresa 600,00 Propaganda e Publicidade 5.000,00 Outros Sub-total “b" 72.600,00

30

Receita Mensal

31

PLANILHA DE RECEITAS - MENSAL PRODUTO /SERVIÇO Vendas de Mercadorias

VALORES - R$ Vendas de Mercadorias ,00 TOTAL DE RECEITAS

32

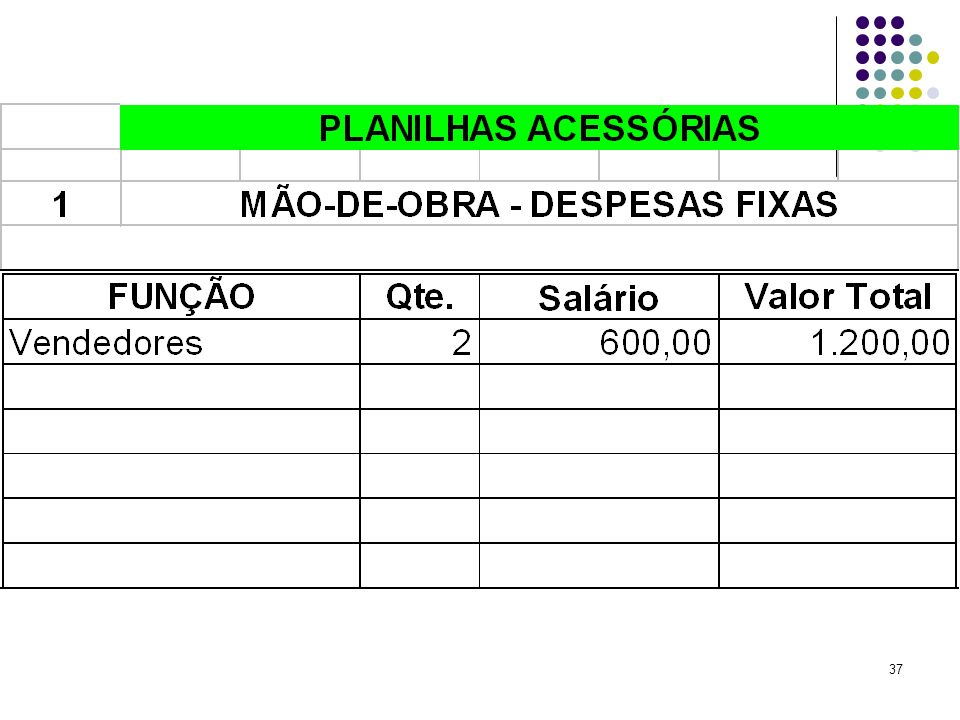

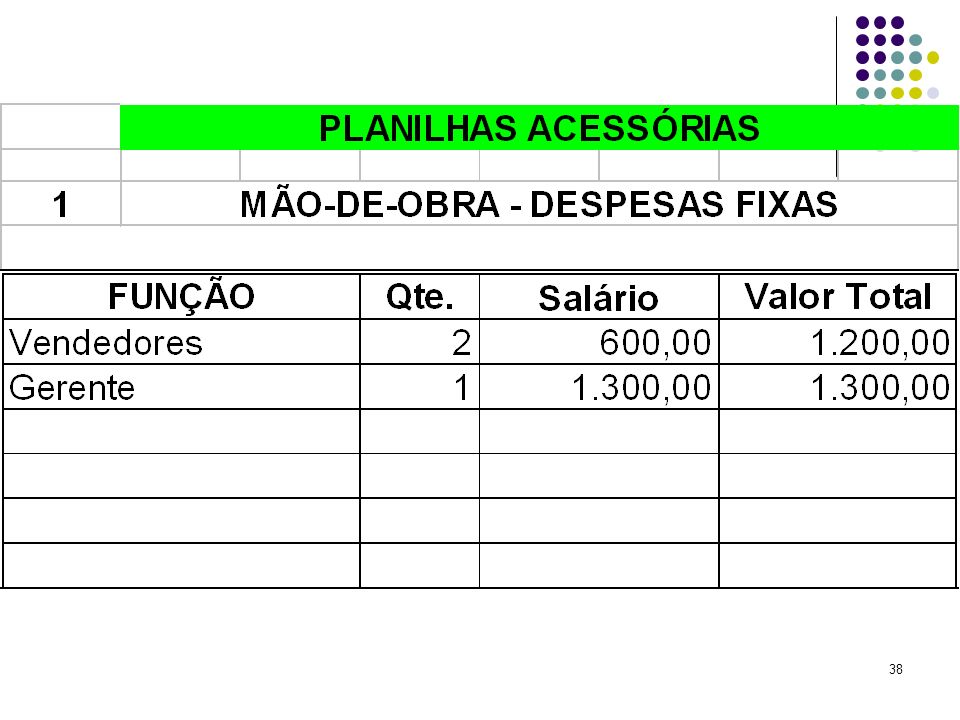

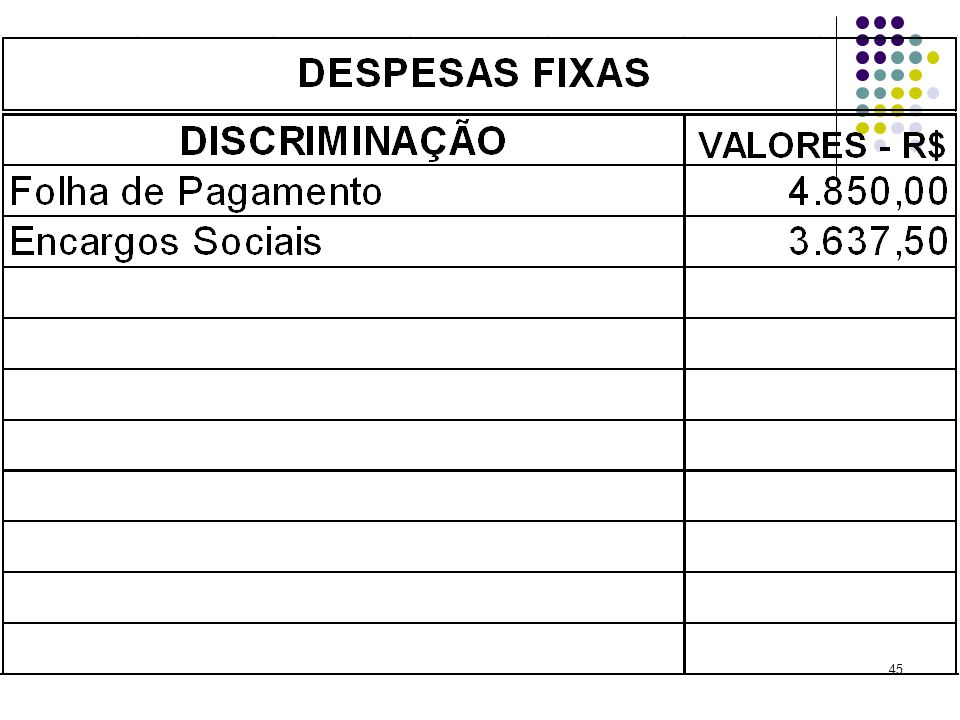

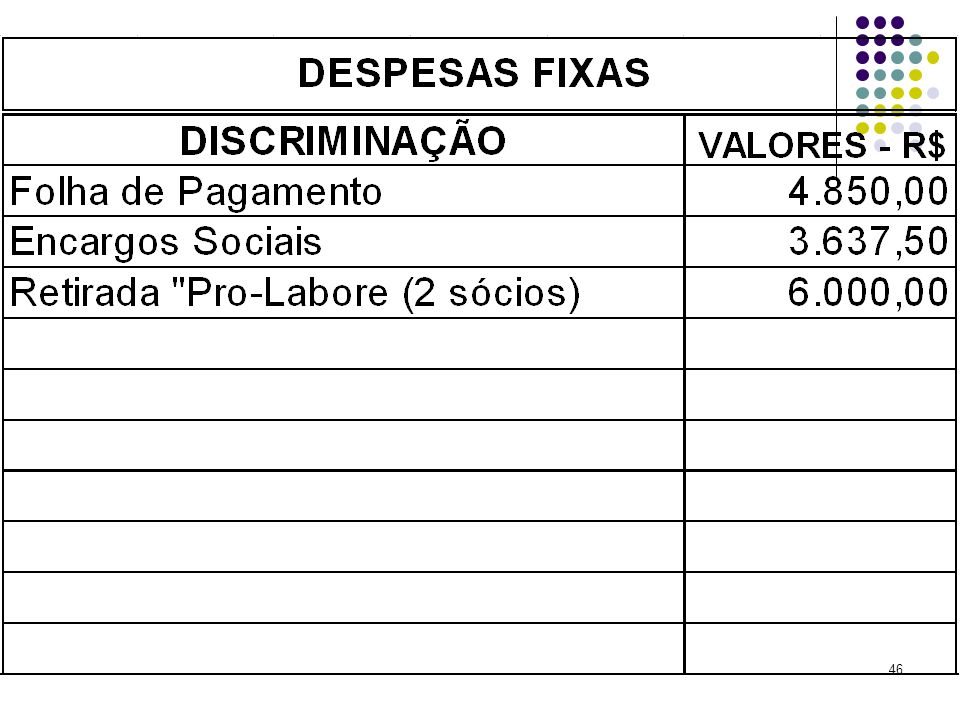

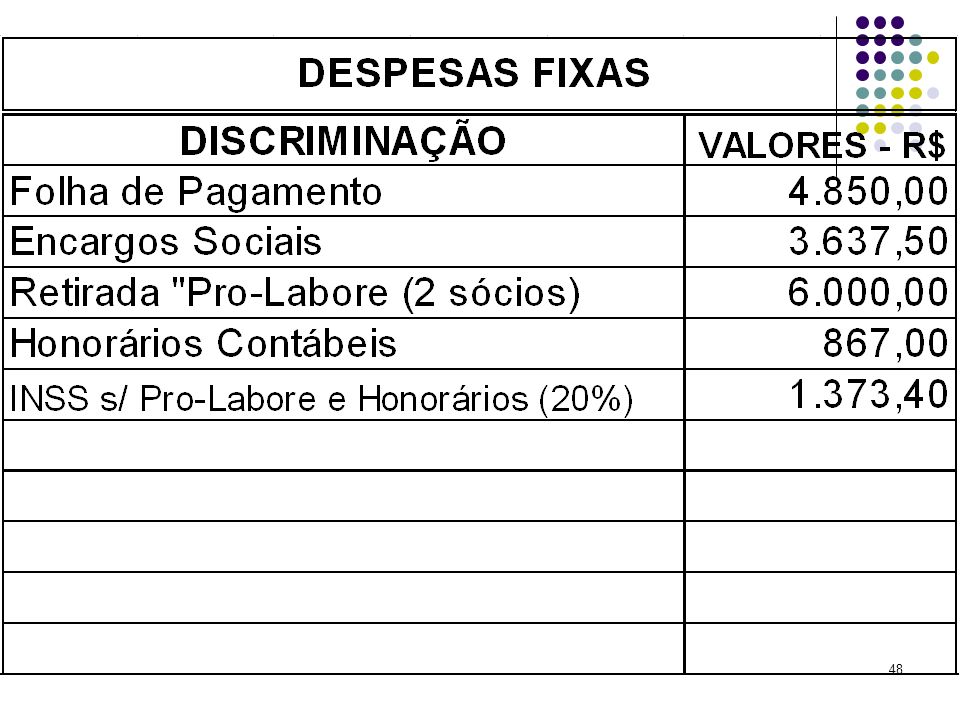

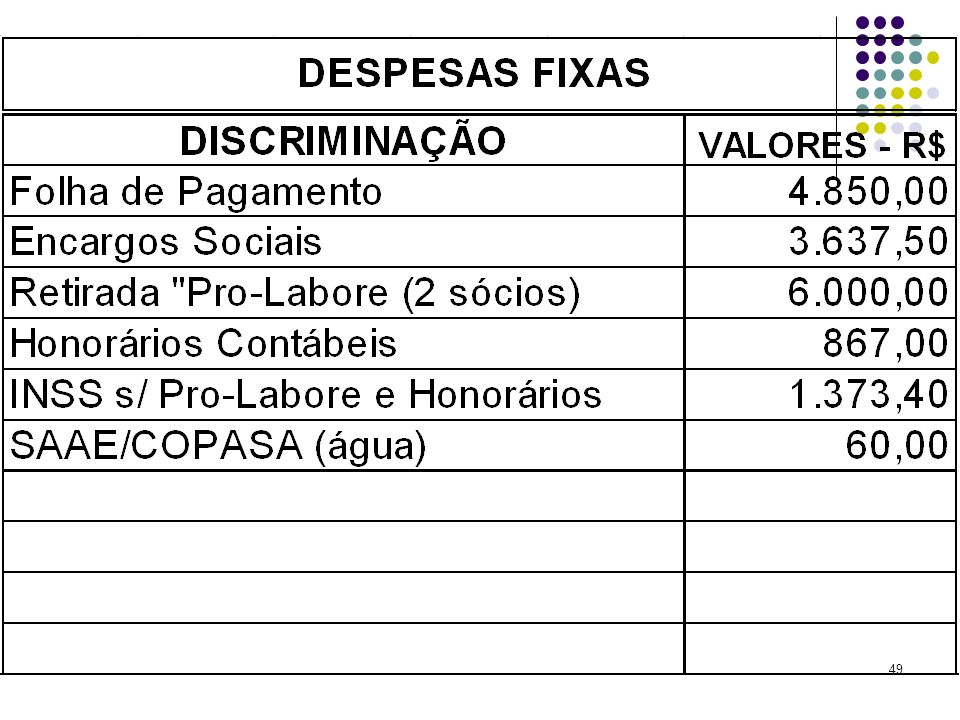

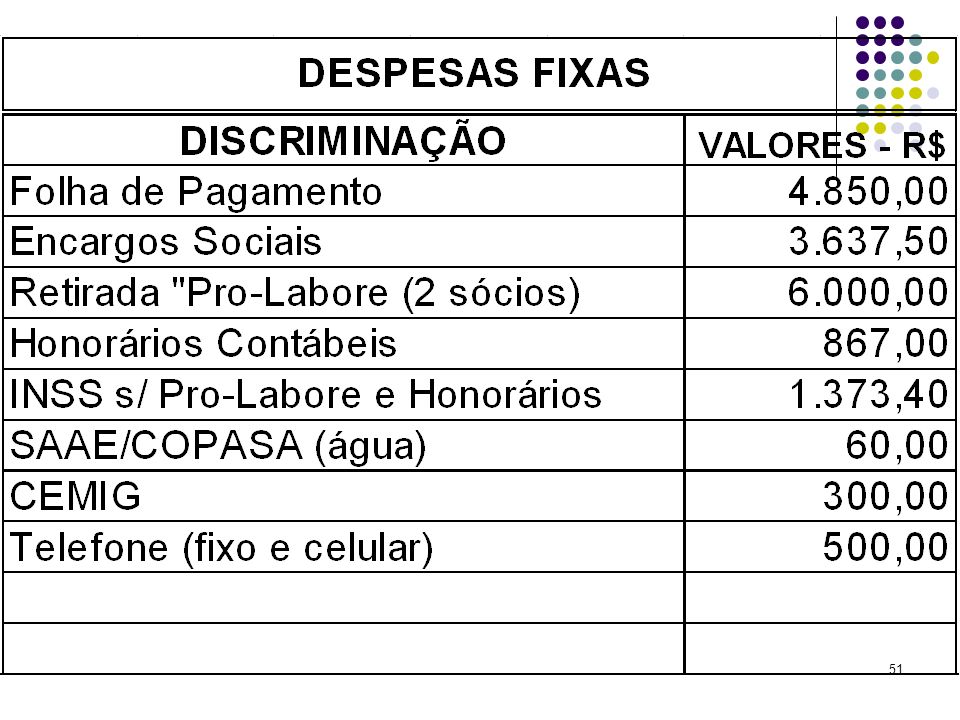

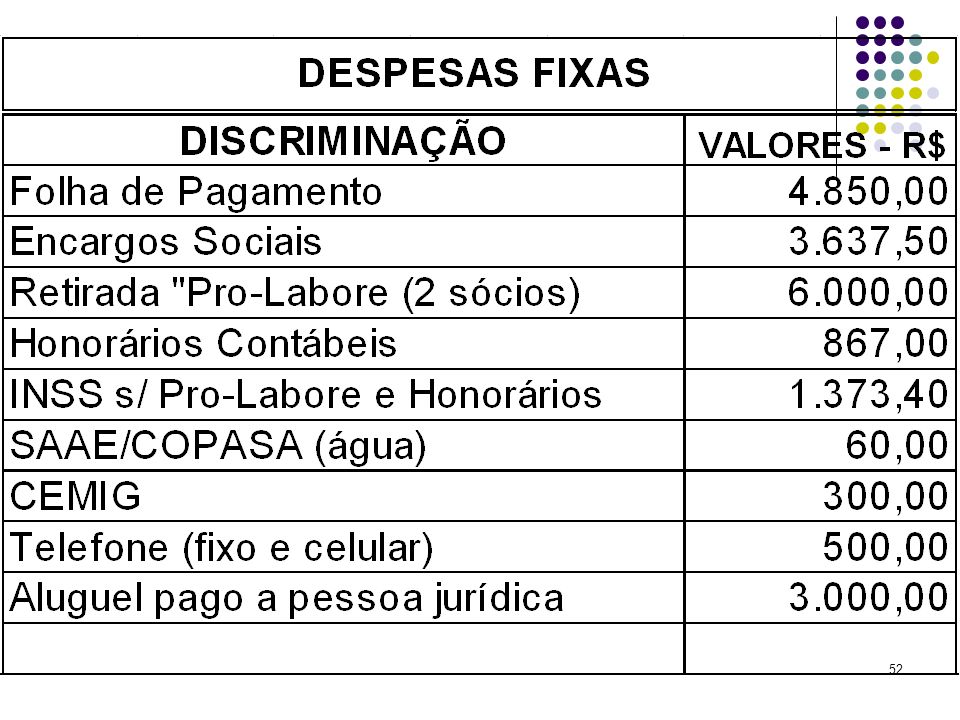

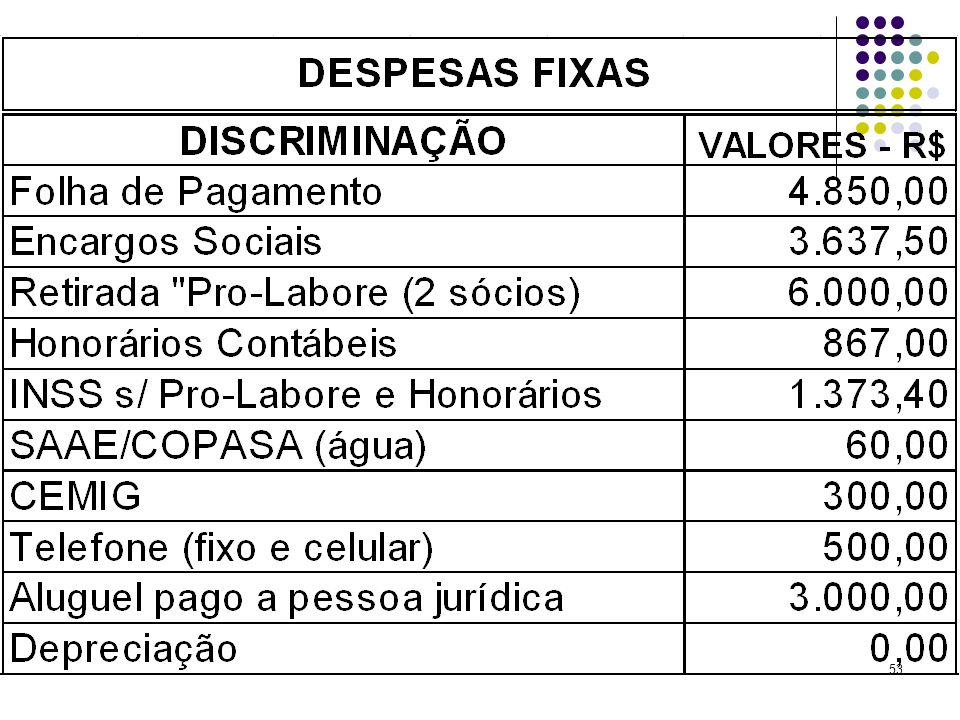

Despesas Fixas

33

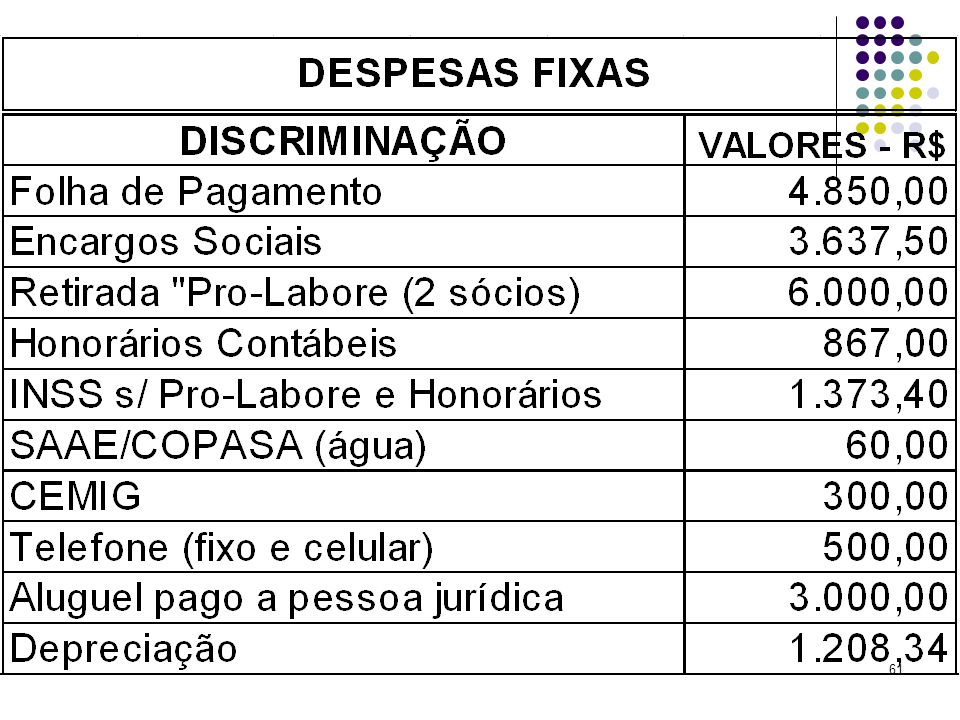

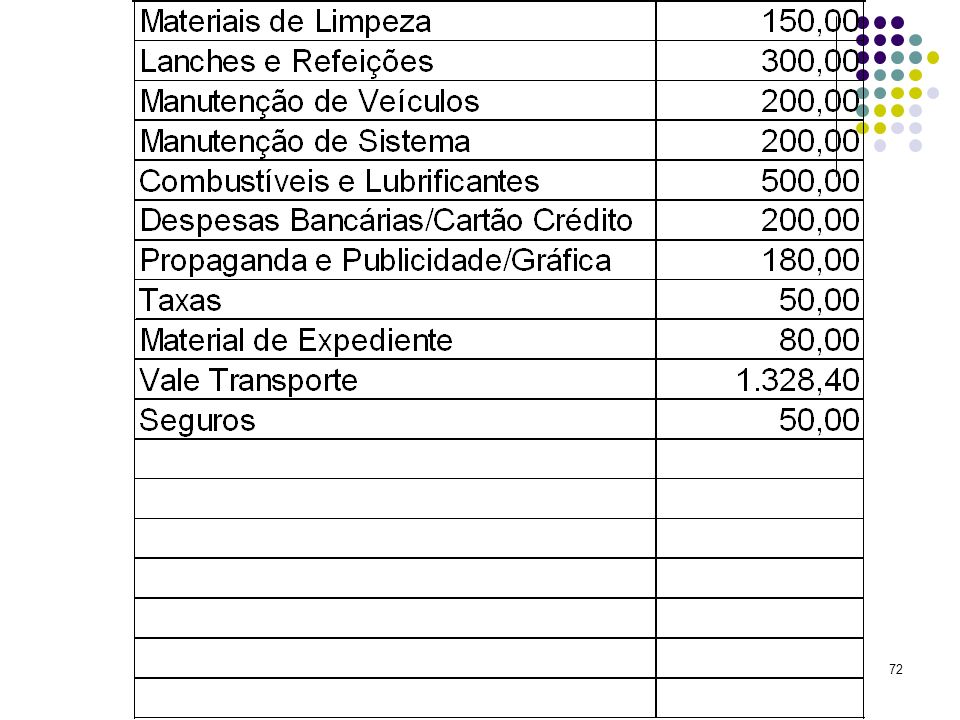

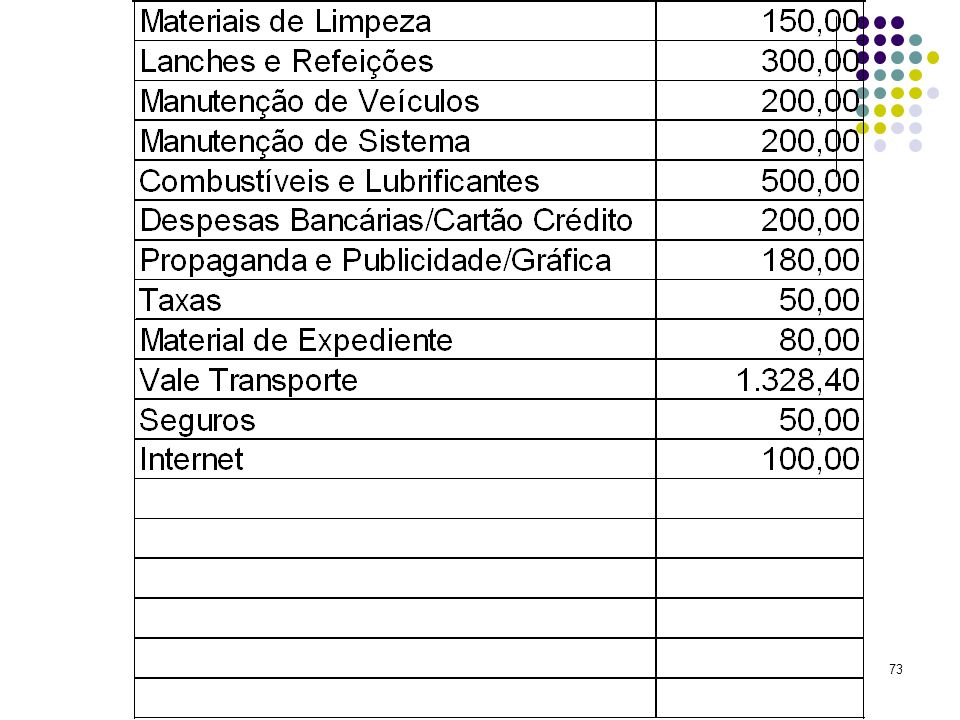

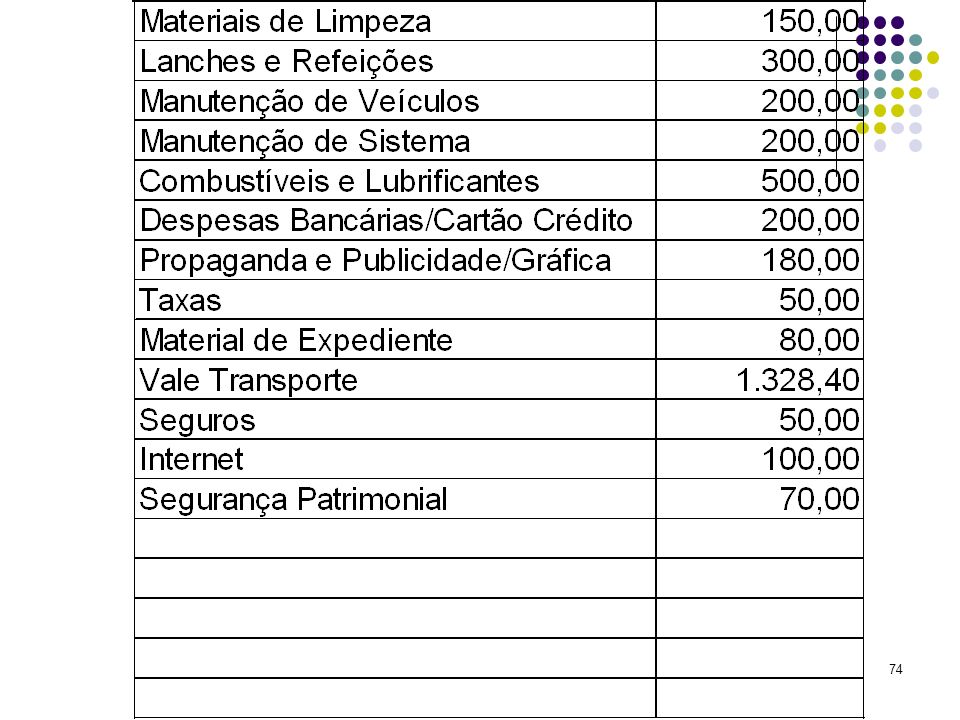

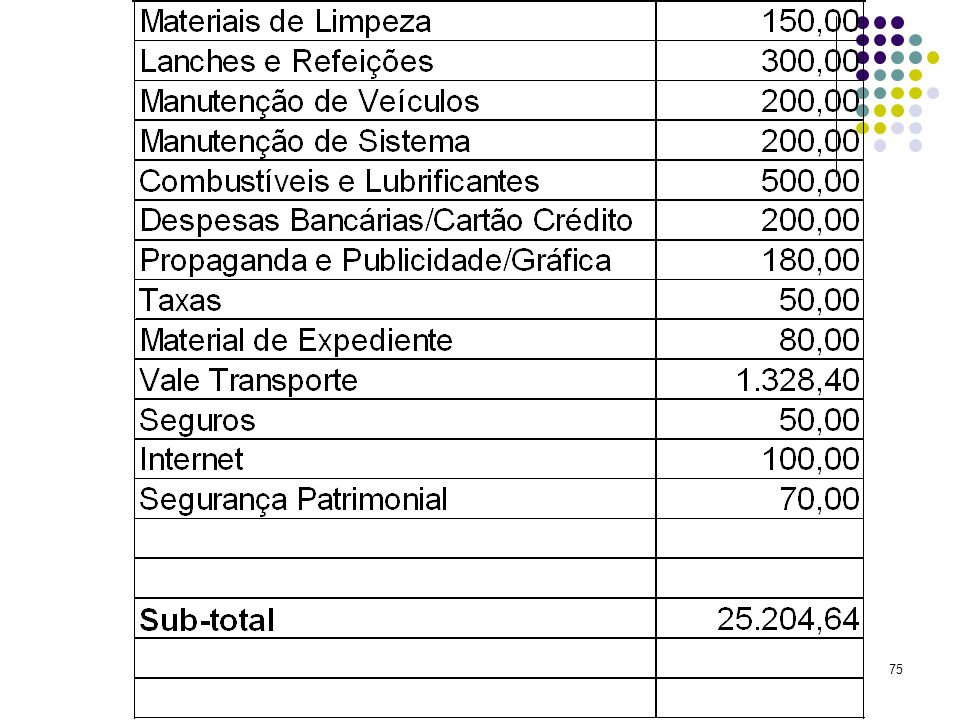

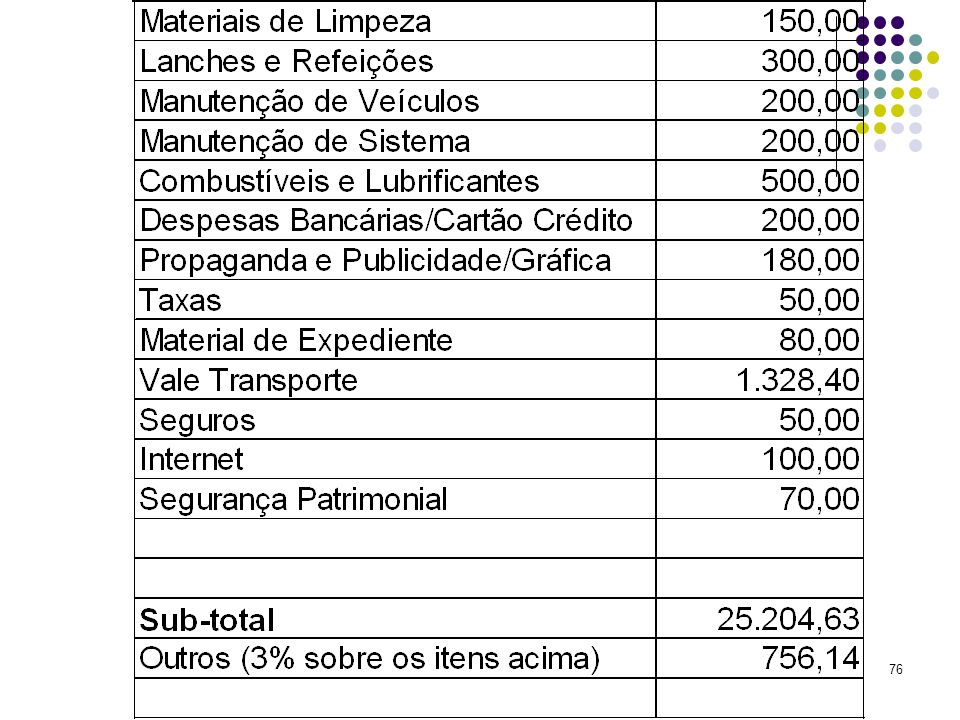

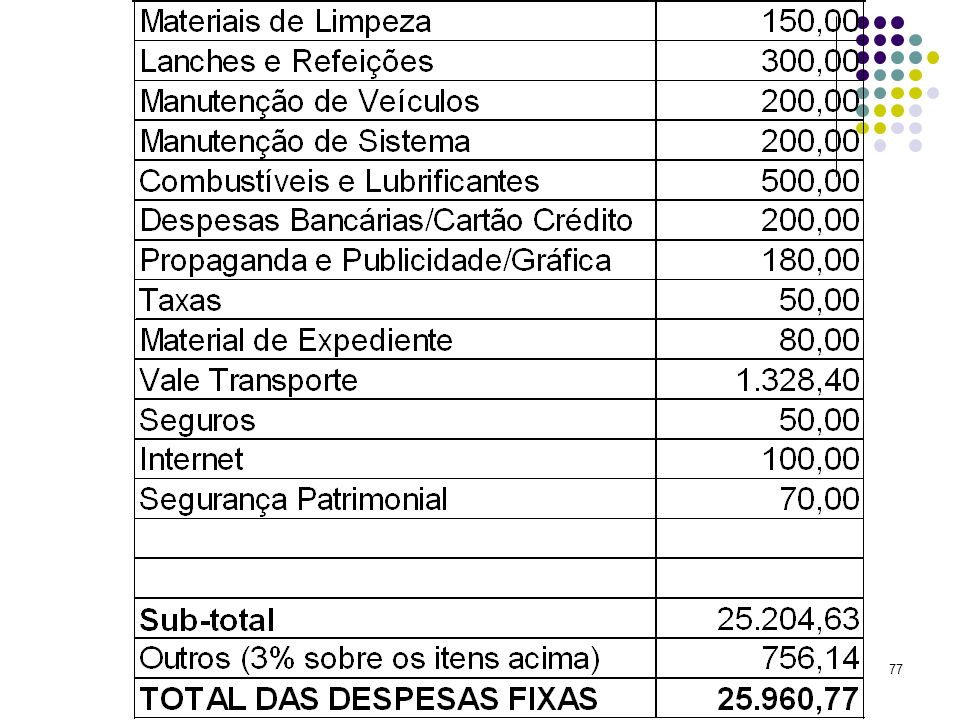

Despesas Fixas São aquelas cuja variação não é afetada pelo volume total da produção ou vendas da empresa. Não importa se a empresa está vendendo pouco ou muito, elas permanecem as mesmas.

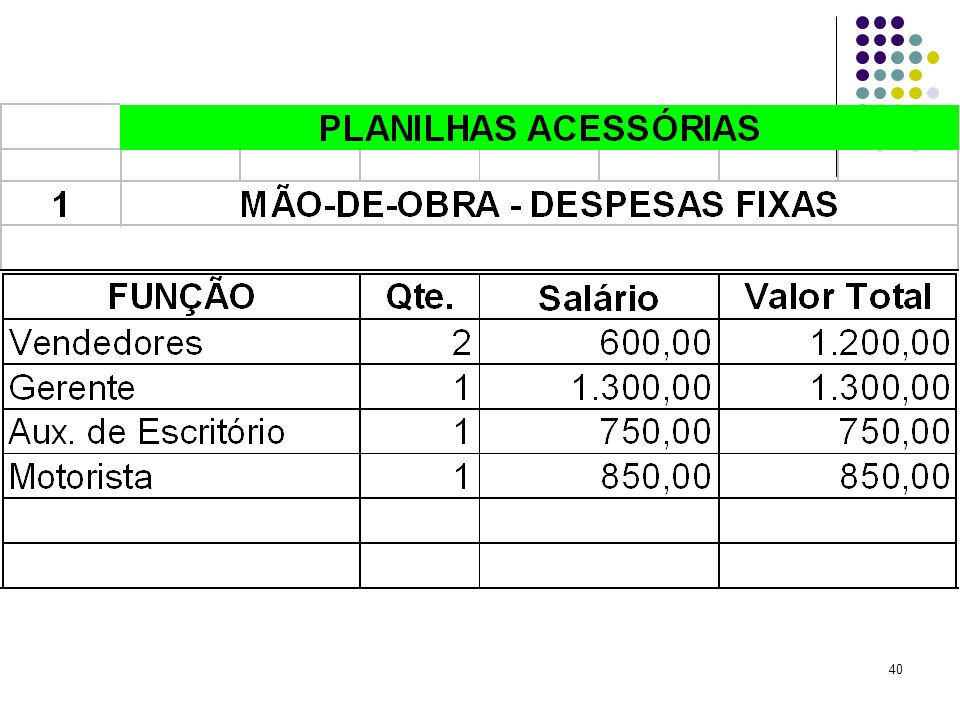

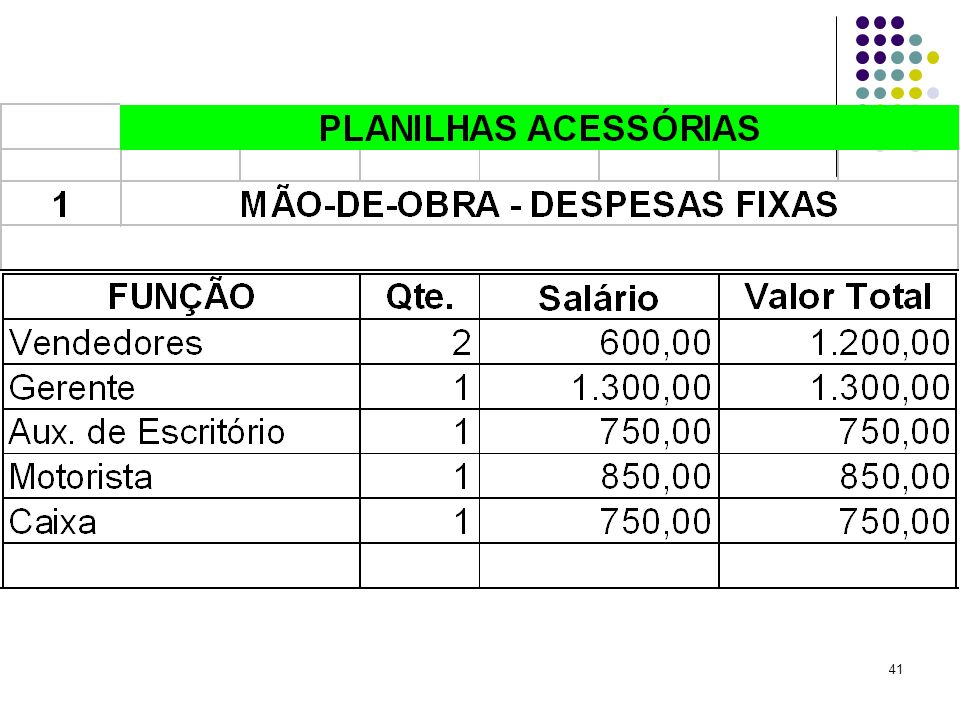

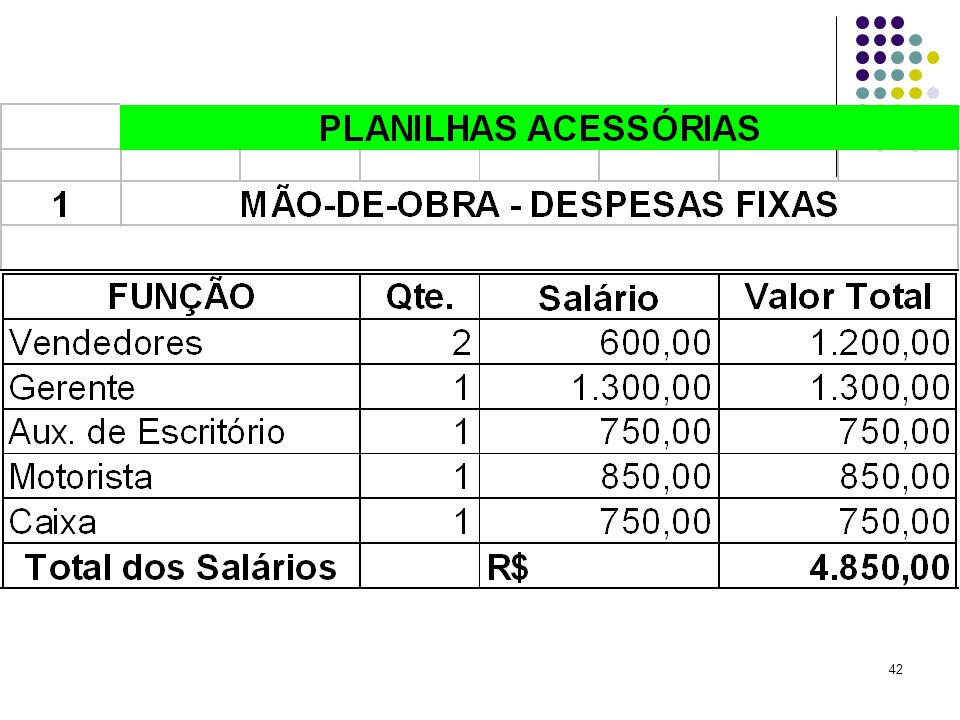

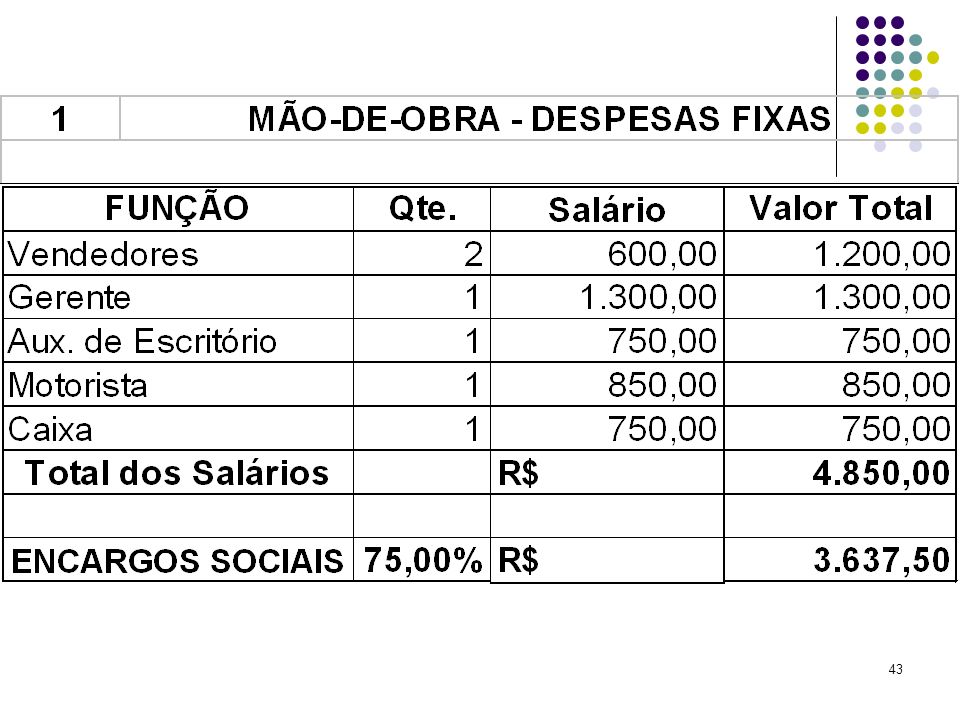

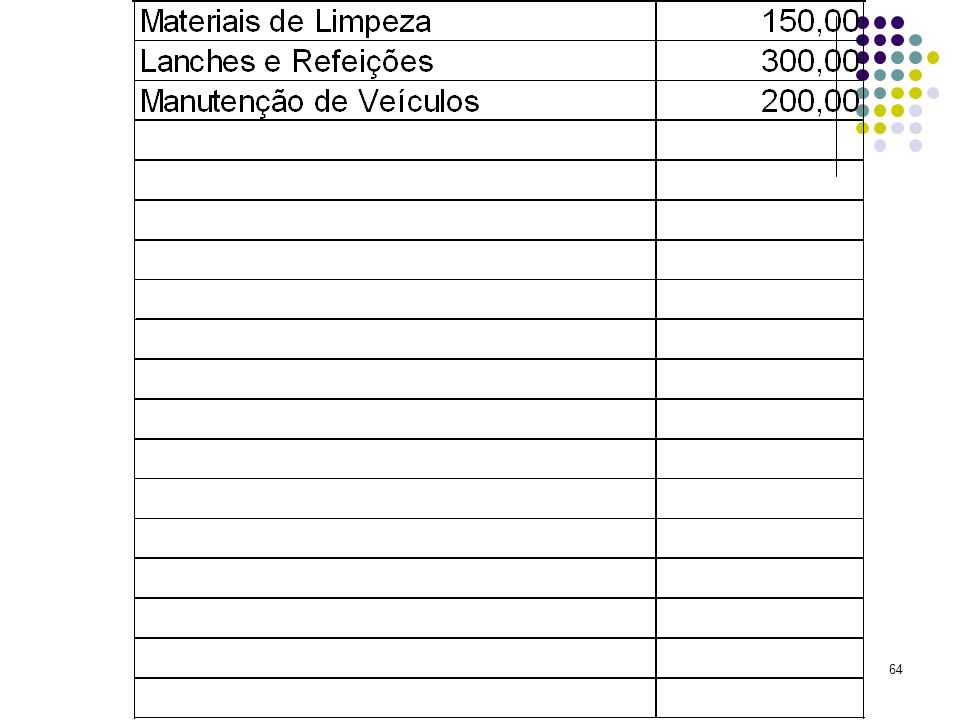

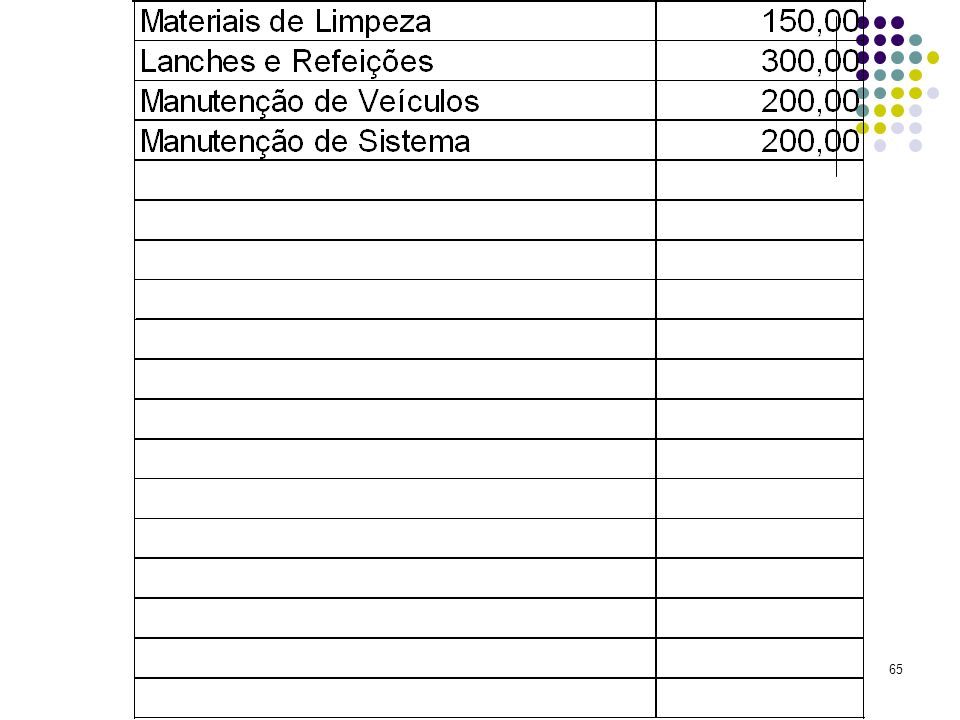

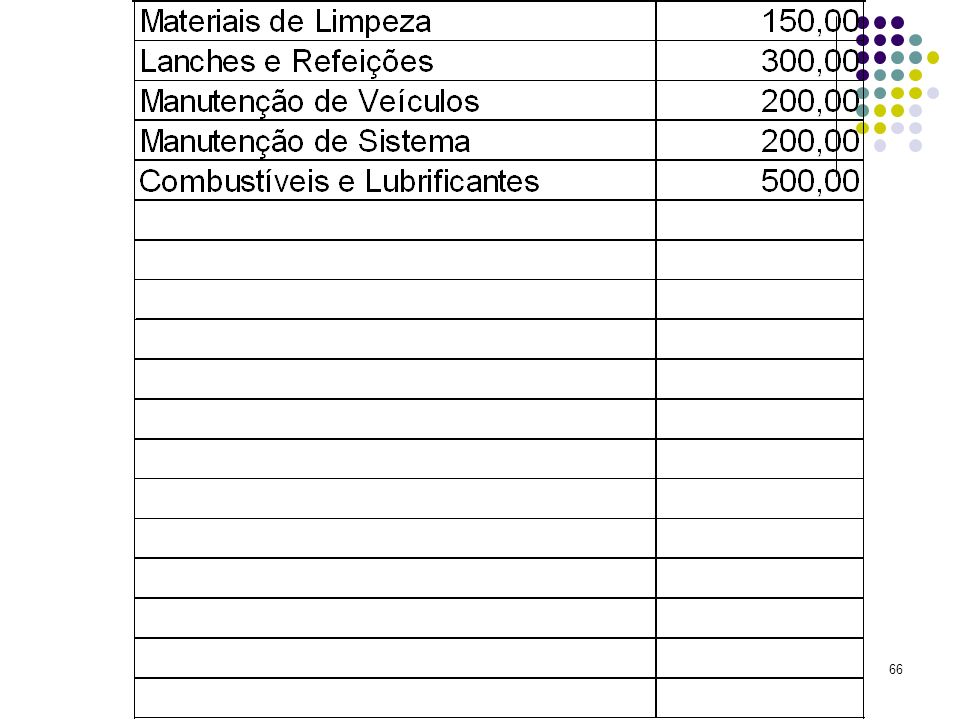

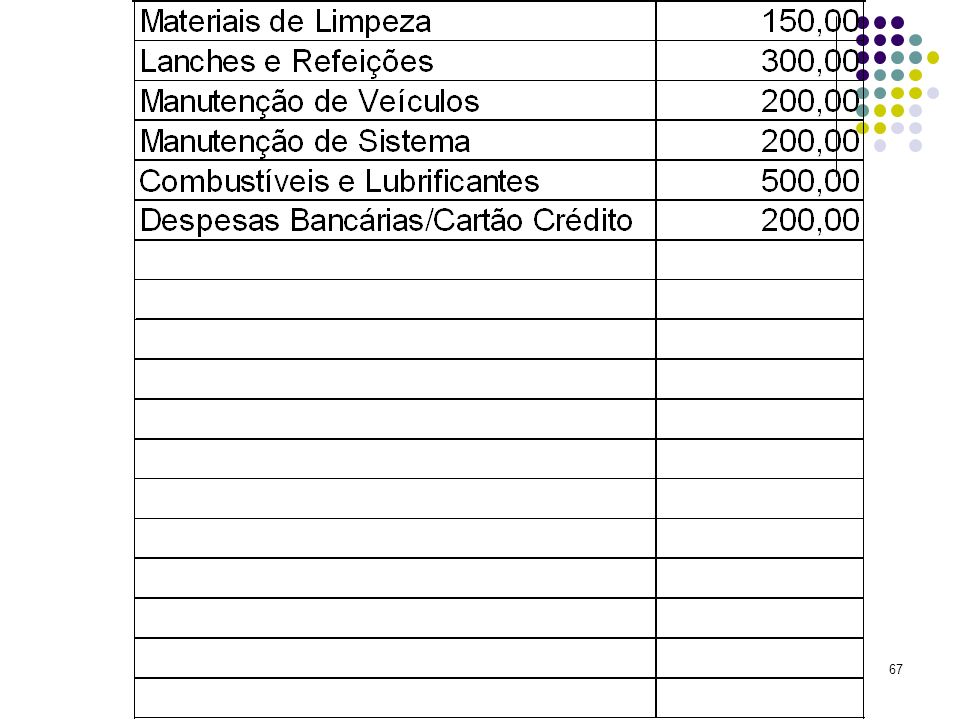

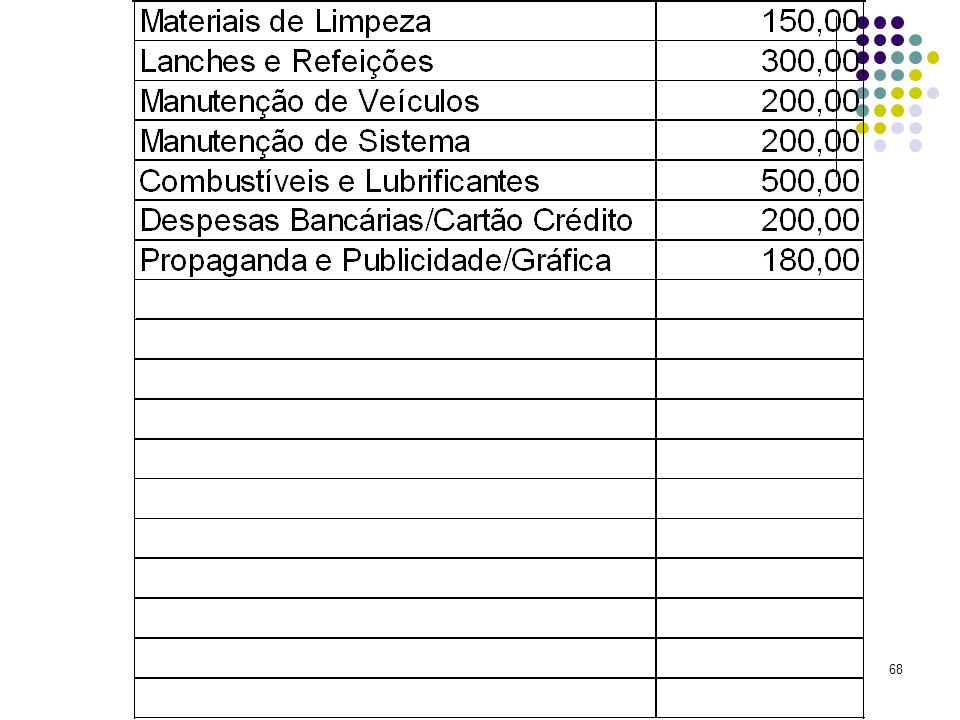

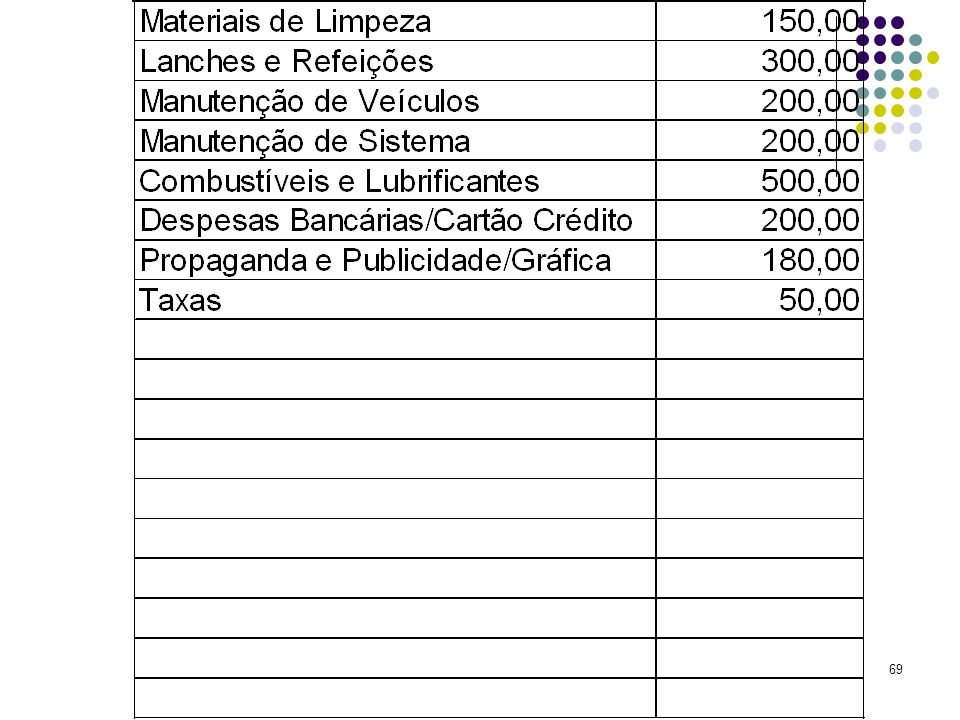

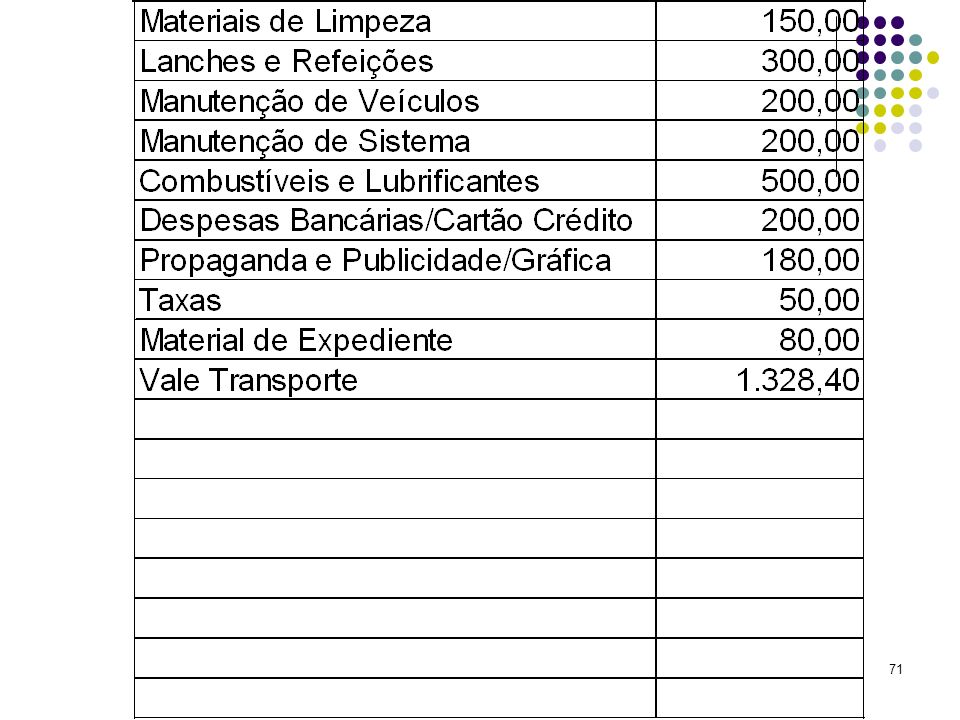

34

Despesas Fixas As Despesas fixas tendem a se manter constantes, não importa a variação sofrida pelas receitas da empresa. As Despesas fixas independem da venda, ou seja, eles não variam (aumentam ou diminuem) conforme oscile a venda de bens ou serviços. Ex.: aluguel, seguro, propaganda e publicidade, água. Tudo dependerá da atividade da empresa.

conforme oscile a venda de bens ou serviços. Ex.: aluguel, seguro, propaganda e publicidade, água. Tudo dependerá da atividade da empresa.")

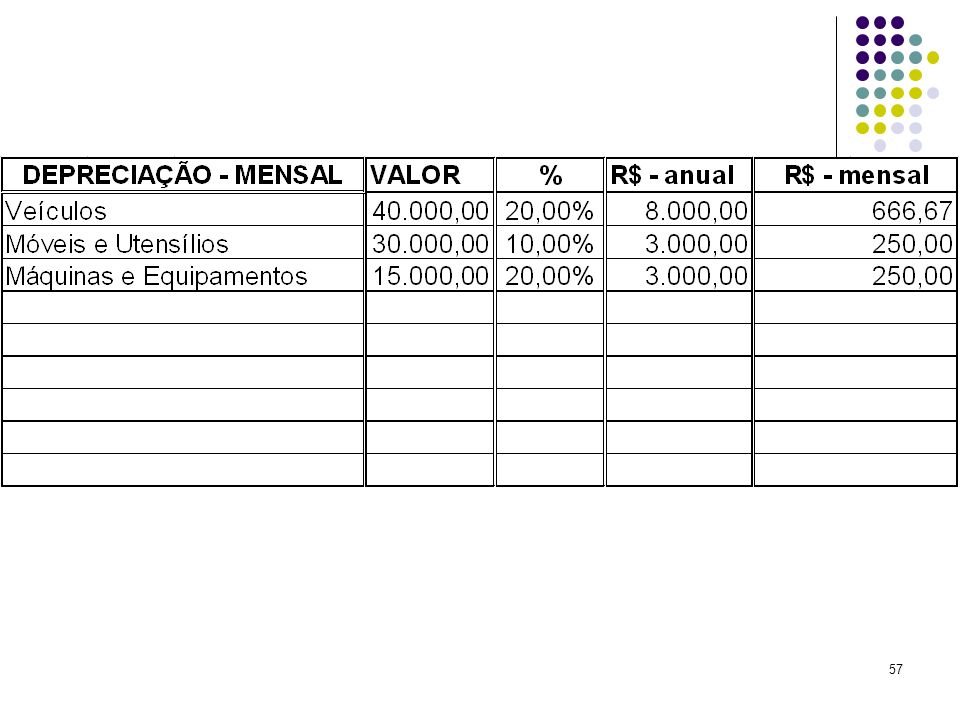

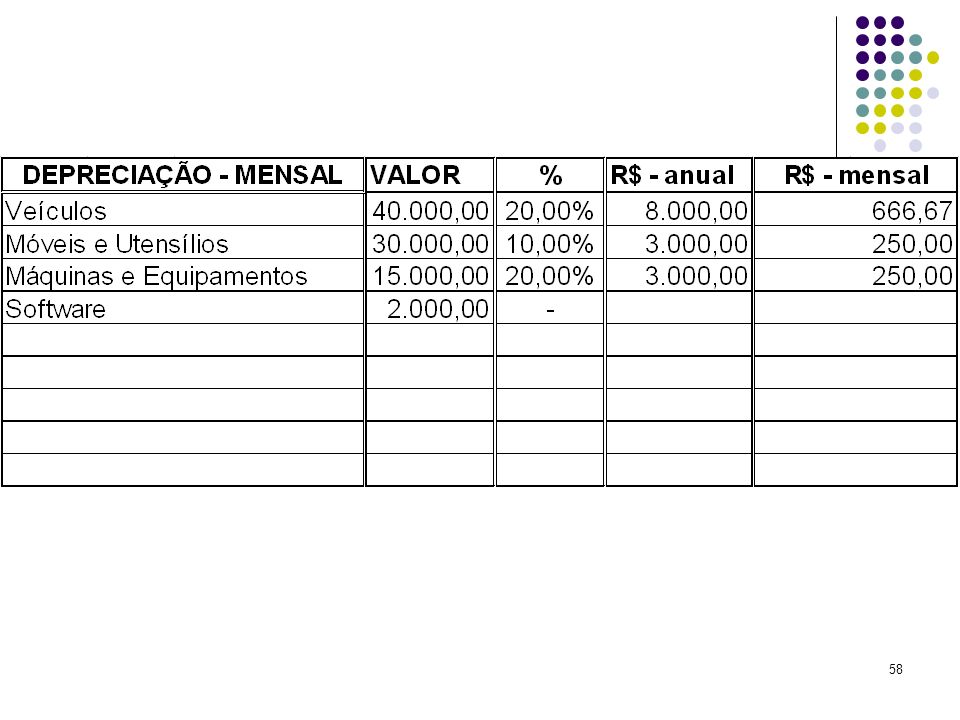

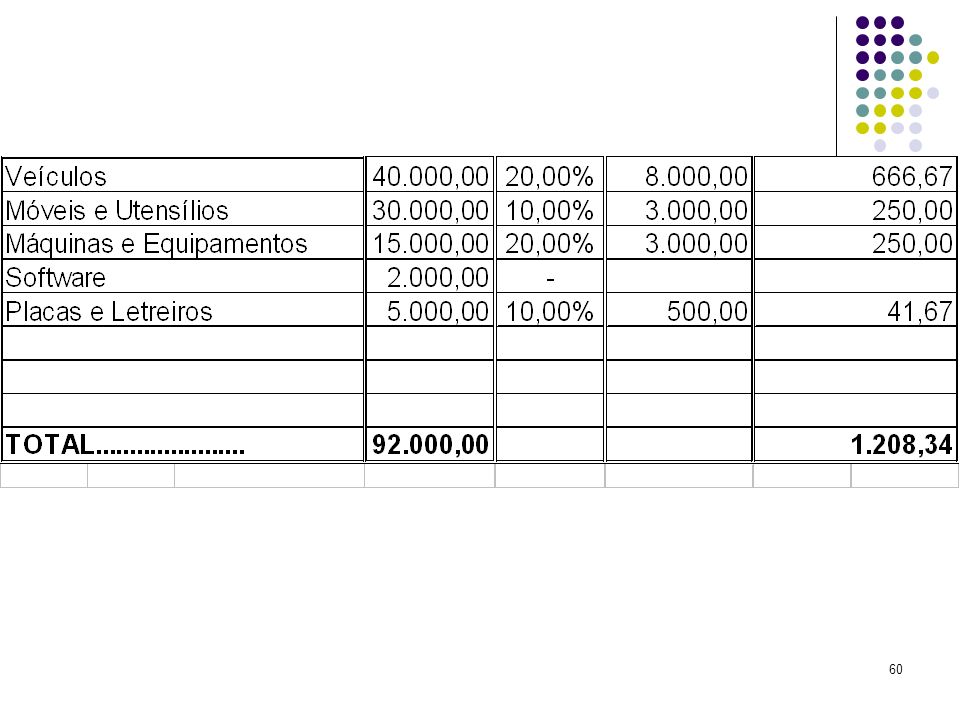

54

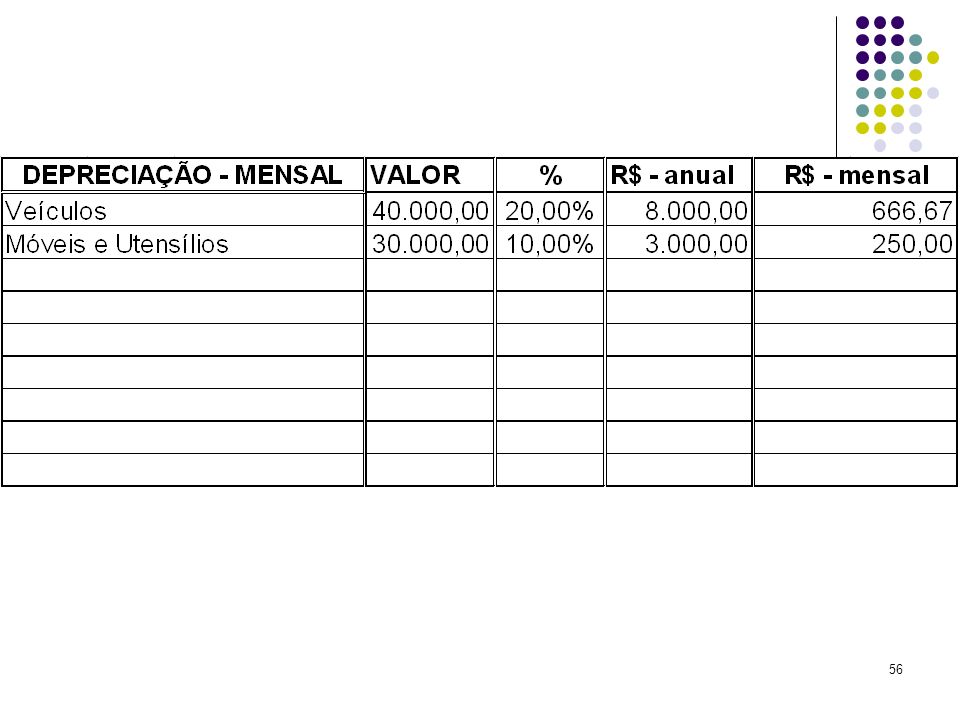

Depreciação Dentro das despesas fixas da empresa existe uma parcela de despesas que é destinada à proteção dos investimentos realizados. É a depreciação que é a perda do valor do bem à medida que o tempo vai passando. É a obsolescência (envelhecimento) dos bens e a própria utilização do bem no processo produtivo ou de venda. Para assegurar que o capital investido irá se manter o mesmo, é necessário criar um fundo de depreciação.

dos bens e a própria utilização do bem no processo produtivo ou de venda. Para assegurar que o capital investido irá se manter o mesmo, é necessário criar um fundo de depreciação.")

78

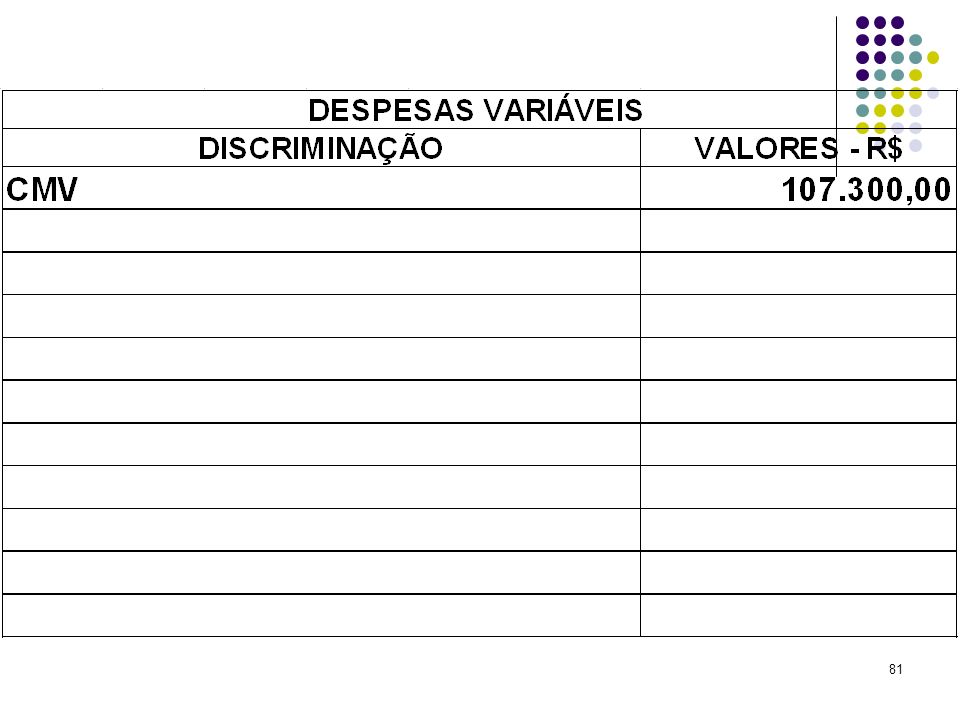

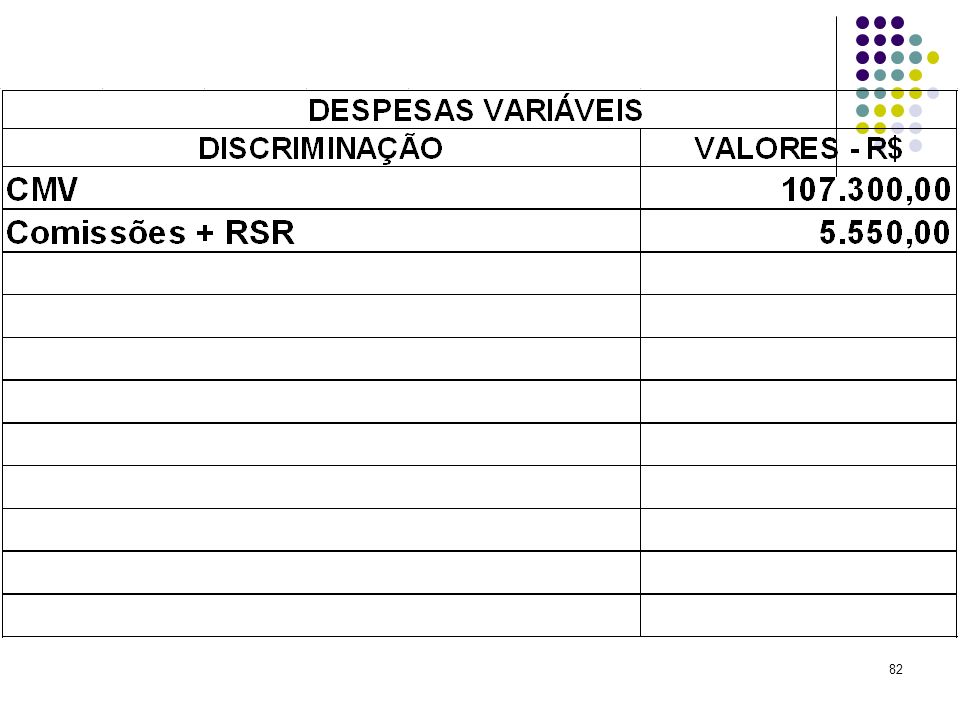

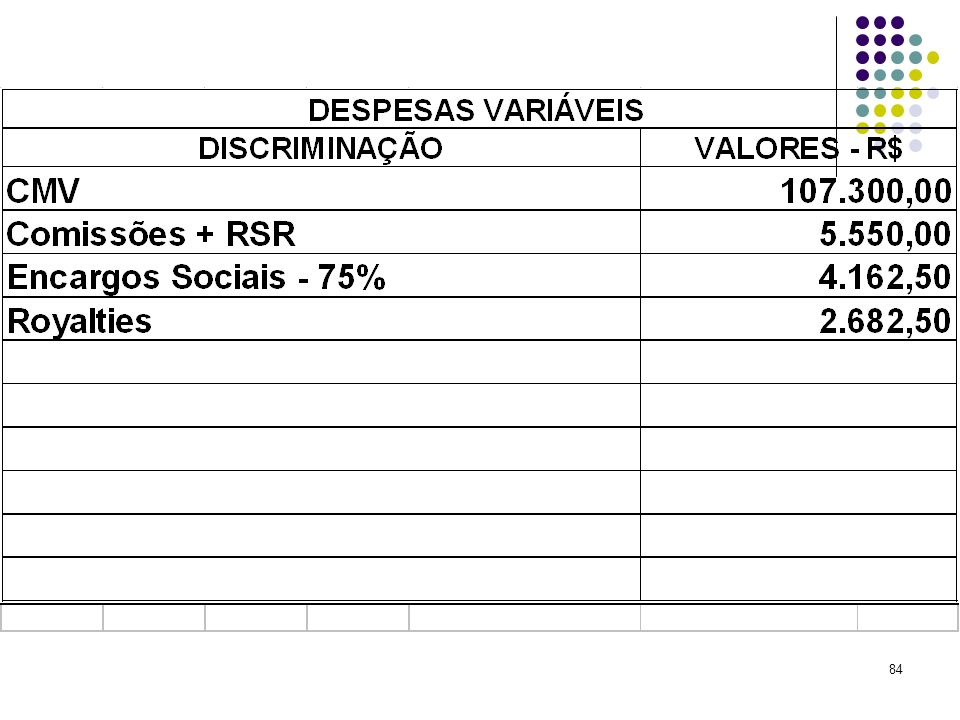

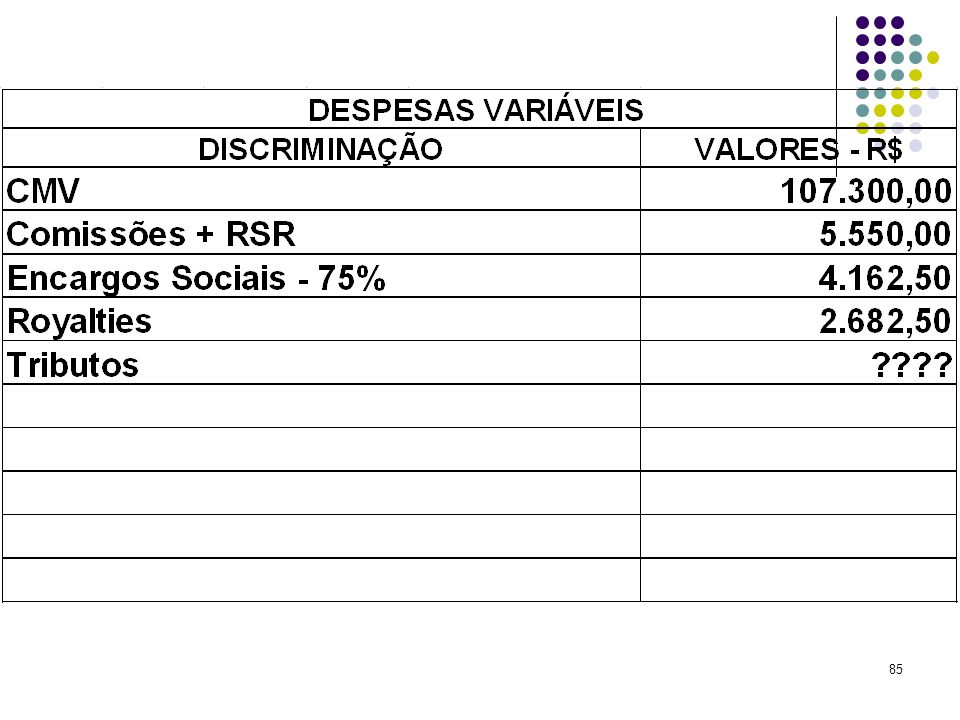

Despesas Variáveis

79

Despesas Variáveis São aqueles que variam com a venda de produtos e, por conseqüência, com as receitas. Elas costumam ser representados pelos seguintes itens: mão-de-obra direta; matéria-prima; CMV; Embalagens; Tributos; Comissões e encargos sociais.

80

Despesas Variáveis Para classificar corretamente as despesas como fixas ou variáveis, deve-se analisar a atividade da empresa e o momento em que a despesa ocorre. Ex.: treinamento: pode ser uma despesa fixa (se for esporádico), pode ser variável (se for um % sobre a receita) ou pode ser investimento pré-operacional (antes de abrir a empresa).

, pode ser variável (se for um % sobre a receita) ou pode ser investimento pré-operacional (antes de abrir a empresa).")

86

Na próxima aula, veremos as Despesas Variáveis…

Na próxima aula, veremos as Despesas Variáveis….os Tributos calculados pelo Lucro Real Mas, antes….

87

e..... Para encerrar vamos entender o que é Administrar... Planejar.... Controle.... Etc etc etc...

88

Um bom descanso para vocês!!!

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")