Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PARTILHA DE RECURSOS NA FEDERAÇÃO BRASILEIRA

FORUM FISCAL DOS ESTADOS BRASILEIROS SERGIO PRADO - UNICAMP ENFATIZAR QUE A APRESENTAÇAO VAI APENAS INDICAR QUESTÕES, O EXAME DETALHADO DOS TEXTOS E PP SÃO IMPRESCINDIVEIS. SÓ SE ENTENDE AS QUESTÕES COM EXAME DETALHADO DO S DADOS.

2

PARTILHA DE RECURSOS NA FEDERAÇÃO BRASILEIRA

SERGIO PRADO - UNICAMP ENFATIZAR QUE A APRESENTAÇAO VAI APENAS INDICAR QUESTÕES, O EXAME DETALHADO DOS TEXTOS E PP SÃO IMPRESCINDIVEIS. SÓ SE ENTENDE AS QUESTÕES COM EXAME DETALHADO DO S DADOS.

3

SISTEMA DE PARTILHA BRASILEIRO

Aspectos históricos Estrutura do Sistema e Partilha vertical A partilha horizontal: metodologia Partilha horizontal:dados

4

1) Aspectos históricos Origens do sistema: Reforma Tributária 1967

Poucas transferências então existentes Centralização da arrecadação com sistema redistributivo: fundos de participação Criação do ICM com restrições à autonomia Lógica maior: estados fortes . Expansão econômica iniciada em 1967 reforçava posição dos estados

6

Hierarquia vertical: federalismo triangular ou república municipalista?

GC GC GE GE GL GL

7

O período do regime militar Centralização 1968 – AI 5

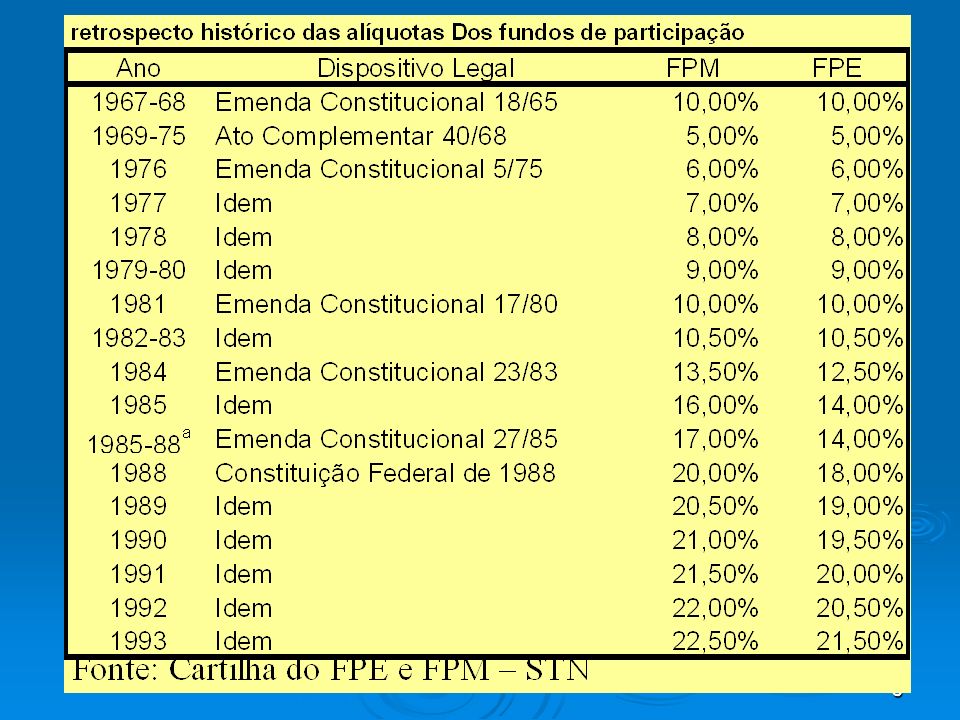

1) Aspectos históricos O período do regime militar Centralização 1968 – AI 5 Redução recursos FP’s em 50% Redução alíquotas ICMS Condicionalidades amplas Início da descentralização Criação IPI-Exportação Reforma FP’s durante os oitenta

Aspectos históricos. O período do regime militar. Centralização 1968 – AI 5. Redução recursos FP’s em 50% Redução alíquotas ICMS. Condicionalidades amplas. Início da descentralização Criação IPI-Exportação. Reforma FP’s durante os oitenta.")

9

1) Aspectos históricos A Reforma de 1988 O clima político: ênfase na descentralização A reforma do ICMS – ampliação + autonomia A ampliação dos FP’s Exigência (disp Transit.) de revisão partilha L.C. 62/1989: FIXAÇÃO DE PERCENTUAIS DOS FP’s POR REGIÃO E ESTADO (“PRÉ-RATEIO”)

de revisão partilha. L.C. 62/1989: FIXAÇÃO DE PERCENTUAIS DOS FP’s POR REGIÃO E ESTADO ( PRÉ-RATEIO )")

10

1) Aspectos históricos LC 62/1989 – fracasso na revisão leva a congelamento. Situação anterior na distribuição inter-regional Critérios dinâmicos – variação relativas de produto e população afetavam distribuição Equalização conseqüente no FPE: se ocorresse convergência era alterada a distribuição Resultado da LC 62: sistema é reduzido a uma rústica tabela de percentuais fixos.

11

20% “Reserva do FPE”, exclusiva para Norte e nordeste.

1) Aspectos históricos REGRAS FPE PRÉ L.C. 62/1989 20% “Reserva do FPE”, exclusiva para Norte e nordeste. 80% distribuídos para todos os estados, incluindo NO-NE. Critérios: 5% proporcionalmente a superfície 95% coeficientes de participação com base em população ponderada pelo inverso da renda per capita. “Reserva do FPE” distribuída conforme os mesmos critérios dos 80%, mas aplicados apenas a estas regiões.

Aspectos históricos. REGRAS FPE PRÉ L.C. 62/ % Reserva do FPE , exclusiva para Norte e nordeste. 80% distribuídos para todos os estados, incluindo NO-NE. Critérios: 5% proporcionalmente a superfície. 95% coeficientes de participação com base em população ponderada pelo inverso da renda per capita. Reserva do FPE distribuída conforme os mesmos critérios dos 80%, mas aplicados apenas a estas regiões.")

12

1) Aspectos históricos O “congelamento” da LC 62 Situação anterior não foi adotada – diversas “adaptações” foram feitas, não há base legal para estes cálculos. Alguns estados tiveram seus percentuais fixados arbitrariamente: SP = 1%, ES = 1,5%. Estabeleceu-se também que as regiões sul/sudeste ficariam restritas a 15% dos recursos. Previa-se edição de lei específica para os critérios, o que nunca ocorreu.

14

Originalmente, só municípios do interior.

1) Aspectos históricos Regras do FPM Originalmente, só municípios do interior. 1967, incluídos municípios de capitais-recebendo 10% 1981, Reserva do FPM, 3.6% para grandes municípios (> habs.). Portanto: 86,4% pequenos M’s 13,6% Grandes e Médios

Aspectos históricos. Regras do FPM. Originalmente, só municípios do interior. 1967, incluídos municípios de capitais-recebendo 10% 1981, Reserva do FPM, 3.6% para grandes municípios (> habs.). Portanto: 86,4% pequenos M’s. 13,6% Grandes e Médios.")

15

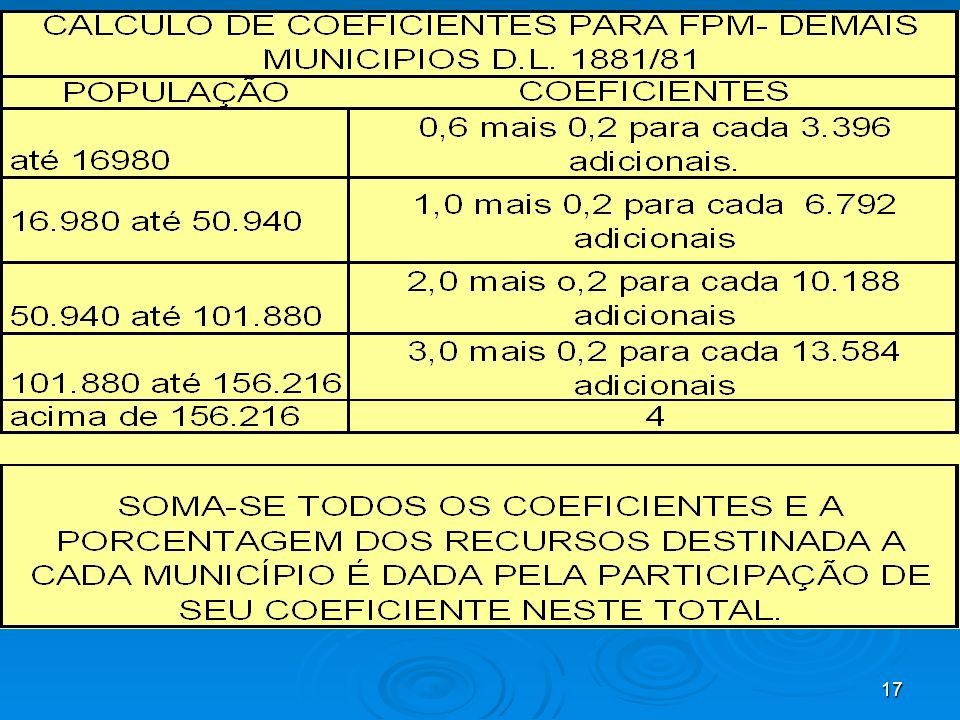

CRITÉRIOS DE RATEIO FPM PRÉ L.C. 62

1) Aspectos históricos CRITÉRIOS DE RATEIO FPM PRÉ L.C. 62 13,6% para grandes municípios: coeficientes baseados na população e no inverso da renda per capita. 86,4% para pequenos municípios: Coeficientes baseados em faixas de população, concedendo maiores recursos para menores municípios, e regressivo para municípios maiores que habs (quanto maior o município, menos recursos per capita recebe). Aplicado a todos os M’s do país em conjunto

Aspectos históricos. CRITÉRIOS DE RATEIO FPM PRÉ L.C ,6% para grandes municípios: coeficientes baseados na população e no inverso da renda per capita. 86,4% para pequenos municípios: Coeficientes baseados em faixas de população, concedendo maiores recursos para menores municípios, e regressivo para municípios maiores que habs (quanto maior o município, menos recursos per capita recebe). Aplicado a todos os M’s do país em conjunto.")

16

CRITÉRIOS DE RATEIO FPM PRÉ L.C. 62

1) Aspectos históricos CRITÉRIOS DE RATEIO FPM PRÉ L.C. 62 Característica básica: é critério só populacional, beneficiando pequenos e penalizando grandes. Se um município pequeno é dividido em dois, ambos ganham mais. Lógica básica: pequenos têm pouca capacidade de arrecadação. Aplicado a todos os M’s do país em conjunto. Se um município é criado, o impacto incide sobre todos os demais no país. Não incorpora qualquer critério redistributivo: só a população importa, não a região do país.

Aspectos históricos. CRITÉRIOS DE RATEIO FPM PRÉ L.C. 62. Característica básica: é critério só populacional, beneficiando pequenos e penalizando grandes. Se um município pequeno é dividido em dois, ambos ganham mais. Lógica básica: pequenos têm pouca capacidade de arrecadação. Aplicado a todos os M’s do país em conjunto. Se um município é criado, o impacto incide sobre todos os demais no país. Não incorpora qualquer critério redistributivo: só a população importa, não a região do país.")

18

O FPM E O “CONGELAMENTO” DA LC 62/89

1) Aspectos históricos O FPM E O “CONGELAMENTO” DA LC 62/89 Percentuais por estado foram congelados: o sistema deixa de operar em âmbito nacional. Coeficientes por município foram mantidos também congelados. Mecanismo progressivo de “descongelamento interno” foi iniciado em 2002, para ser completado até A partir daí, o sistema por população funcionará internamente aos estados.

Aspectos históricos. O FPM E O CONGELAMENTO DA LC 62/89. Percentuais por estado foram congelados: o sistema deixa de operar em âmbito nacional. Coeficientes por município foram mantidos também congelados. Mecanismo progressivo de descongelamento interno foi iniciado em 2002, para ser completado até A partir daí, o sistema por população funcionará internamente aos estados.")

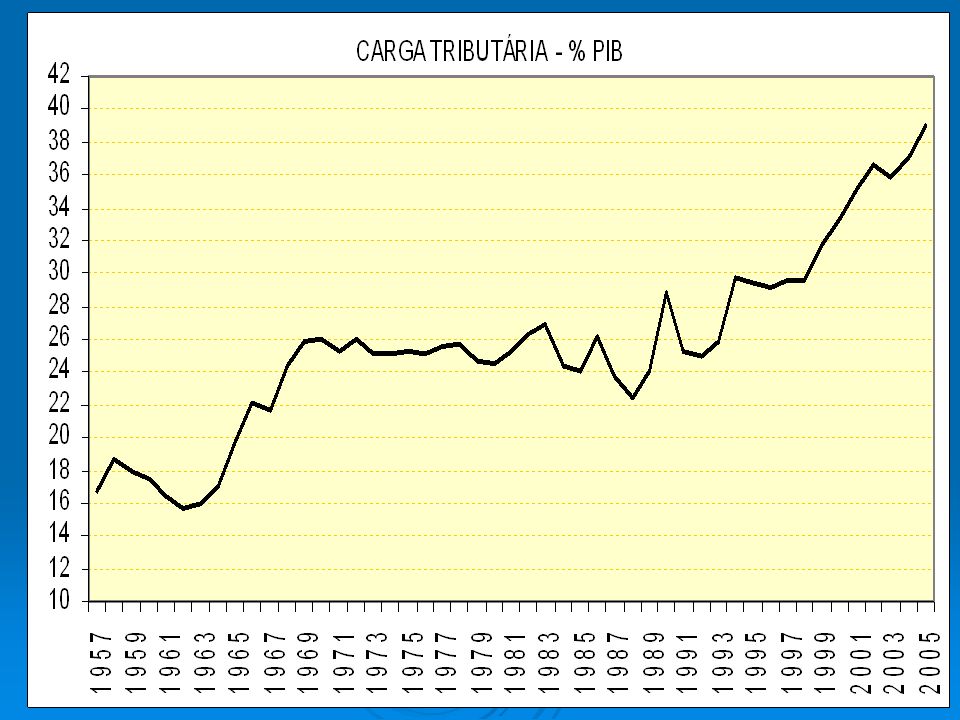

20

A evolução da arrecadação e rec. Disponível

1) Aspectos históricos A evolução da arrecadação e rec. Disponível Arrecadação - competência tributária Rec. Disponível = receita após realização de todas as transferências. Indica o poder de gasto final de cada nível de governo. Municípios são somente receptores, estados são receptores e cedentes. GF é apenas cedente.

Aspectos históricos. A evolução da arrecadação e rec. Disponível. Arrecadação - competência tributária. Rec. Disponível = receita após realização de todas as transferências. Indica o poder de gasto final de cada nível de governo. Municípios são somente receptores, estados são receptores e cedentes. GF é apenas cedente.")

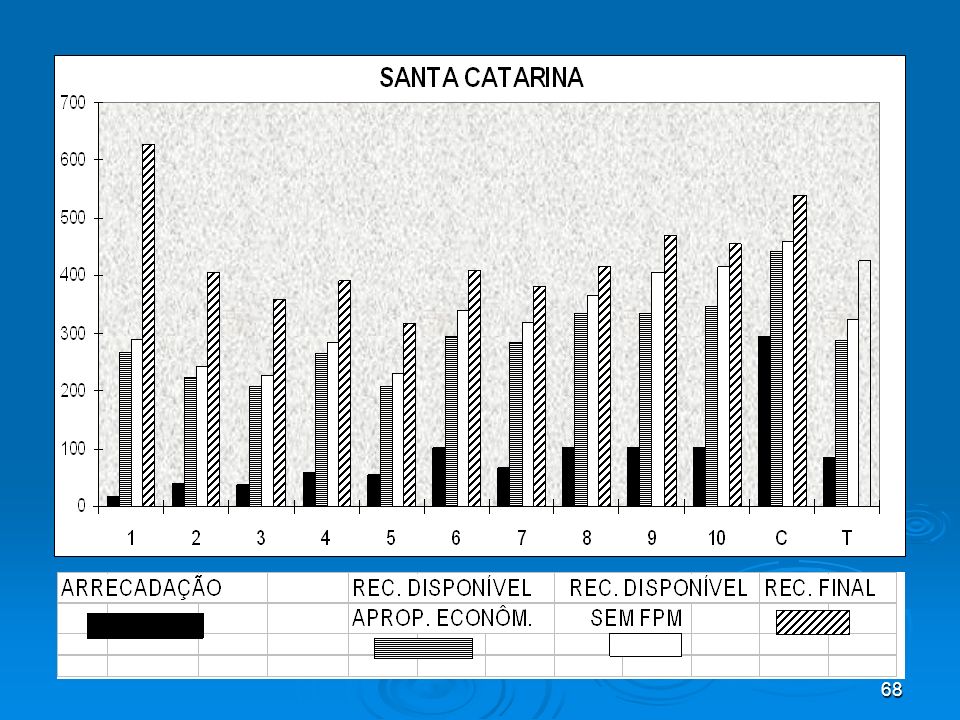

25

SISTEMA DE PARTILHA BRASILEIRO

Aspectos históricos 2. Estrutura do Sistema e Partilha vertical 3. A partilha horizontal: metodologia 4. A partilha horizontal:dados

26

2. Estrutura do Sistema e Partilha vertical

A metodologia utilizada O problema do FUNDEF Resumo da distribuição vertical As receitas e transferências federais As receitas e transferências estaduais As receitas municipais

27

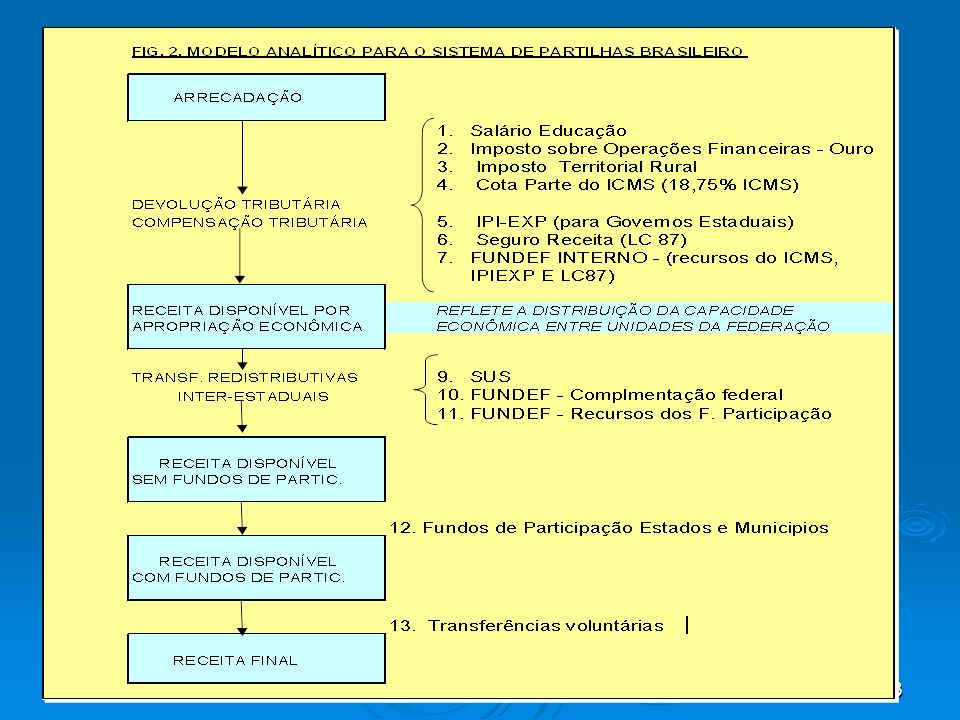

A metodologia Montagem da matriz completa de todas as receitas e transferências para GF, Estados e 5500 municípios, para um ano específico, 2000, dados mais recentes. Cerca de 1500 municípios não tem dados de arrecadação – foi imputado um valor. Alguns dados municipais não existiam para este ano, foram estimados com base em dados de anos anteriores corrigidos.

28

O PROBLEMA DO FUNDEF O FUNDEF é basicamente, a apropriação de receita livre dos orçamentos de estados e municípios e sua distribuição por critérios equalizadores aluno per capita. Dificuldade: receitas livres são obtidas tanto da arrecadação – ICMS - Como das transferências livres – FP’s e Lei Kandir. 15% receita estadual/municipal do ICMS, Fundos de Participação e Lei Kandir. Distribuição: em cada estado, cada governo pode receber os recursos equivalentes ao número de alunos multiplicado pela média estadual. Complementação Federal: todo estado que fica abaixo da média nacional, deveria receber recursos para chegar a esta média, aportados pelo OGU.

29

Opção feita: tratamos o FUNDEF como um fundo que recebe transferências de todos os governos, incluindo aí ICMS, FP’s e Lei Kandir, e redistribui estes recursos. Estas fontes, por sua vez, passam a ser consideradas líquidas do FUNDEF. CONSEQUÊNCIA: RECEITA FEDERAL APARECE ARTIFICIALMENTE AUMENTADA, DEVIDO AOS 15% DO ICMS CEDIDOS AO FUNDEF.

30

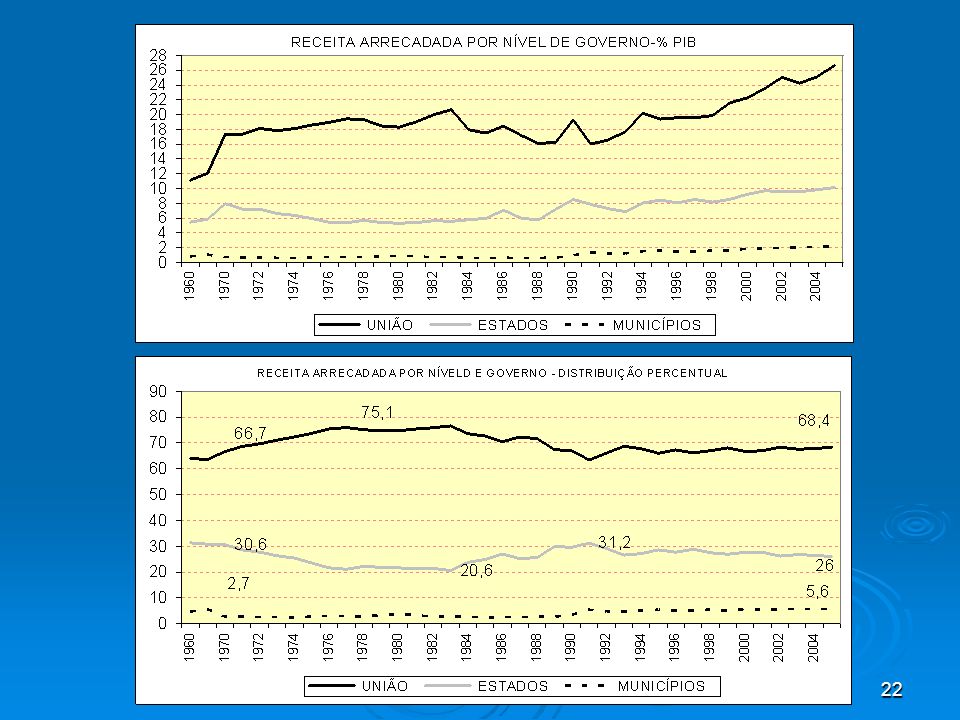

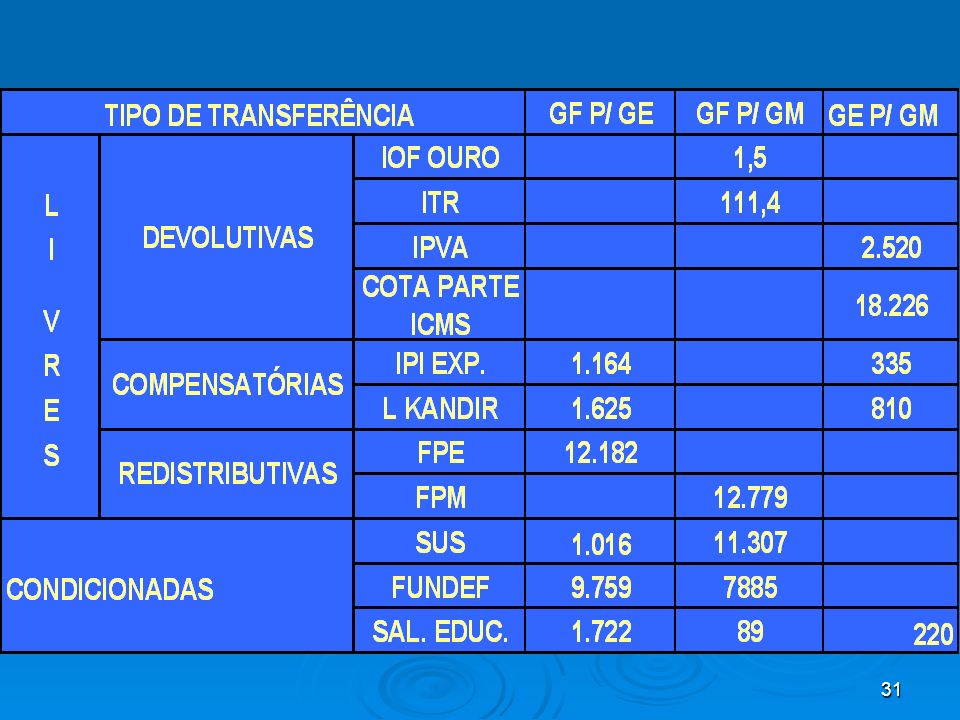

NA ARRECADAÇÃO EFETIVA, ESTADOS ALCANÇAM 32%.

CONSIDERANDO A “TRANSFERÊNCIA” PARA O FUNDEF, CAI PARA 27%. PERANTE A ARREC. EFETIVA, OS ESTADOS TEM PERDA LÍQUIDA NA PARTILHA.

32

2) Valores descontados do aporte para o Fundef.

NOTAR QUE AS DEVOLUTIVAS SÃO IRELEVANTES, APENAS 4,5% DO TOTAL. O FUNDEF NÃO AFETA A DISTRIBUIÇÃO REGIONAL IGUALMENTE, ASSIM COMO AS COMPENSATORIAS (SÃO PROPORCIONAIS À ATIVIDADE ECONÔMICA).. SÃO OS FUNDOS DE PARTICIPAÇÃO E EM MENOR MEDIDA O SUS QUE REDUZEM DISPARIDAD. Fonte: Arrecadação Federal: Secretaria do Tesouro Nacional 1) ESTE VALOR FOI OBTIDO POR RESIDUO, NÃO BATE COM A INFORMAÇÃO 15% ARREC ICMS. 2) Valores descontados do aporte para o Fundef. 3) Transferências feitas para governos estaduais aão depois repassadas em 25% para municipios, como trfcias redistributivas (ver tab. 2.3.) 4) Complementação ao Fundef, concedida para estados cuja receita por aluno fica abaixo de um determinado mínimo. A origem dos recursos é o orçamento da União. Por inexistência da informação, foi tomado o valor agregado do relatorio anual do Fundef, que é R$ ,5., raateado entre E e M pela mesma proporção dos recebimentos totais, que é 55,3% para E e 44,7 % para M. 5) conceito não convencional de receita. Inclui a transferência vertical recebida dos governos subnacionais, para funding do Fundef, originária do ICMS, que é abatida pelas trasferências e já não aparece na receita disponível.. 6) o valor do Fundef estadual foi desmembrado pelas suas três fontes: IR+IPI (FPM, FPE e IPIEXP), Orçamento Geral (LC87) e ICMS. Nestes três casos, assumiu-se que o valor líquido transferido,conforme informação da STN, é correto, e a partir dele calculou-se o aporte de E e M para o fundo. Como o fundo é restrito a cada UF, os aportes são iguais às retiradas, no agregado para Ufs. Assim, o aporte do ICMS foi calculado por residuo, ou seja, total das retiradas líquidas da complementação federal menos os aportes correspondentes às demais fontes. Este valor é próximo do valor informado no relatorio anual doFundef, mas não bate com o que seria compatível com o dado de arrec. estadual.

.. SÃO OS FUNDOS DE PARTICIPAÇÃO E EM MENOR MEDIDA O SUS QUE REDUZEM DISPARIDAD. Fonte: Arrecadação Federal: Secretaria do Tesouro Nacional. 1) ESTE VALOR FOI OBTIDO POR RESIDUO, NÃO BATE COM A INFORMAÇÃO 15% ARREC ICMS. 2) Valores descontados do aporte para o Fundef. 3) Transferências feitas para governos estaduais aão depois repassadas em 25% para municipios, como trfcias redistributivas (ver tab. 2.3.) 4) Complementação ao Fundef, concedida para estados cuja receita por aluno fica abaixo de um determinado mínimo. A origem dos recursos é o orçamento da União. Por inexistência da informação, foi tomado o valor agregado do relatorio anual do Fundef, que é R$ ,5., raateado entre E e M pela mesma proporção dos recebimentos totais, que é 55,3% para E e 44,7 % para M. 5) conceito não convencional de receita. Inclui a transferência vertical recebida dos governos subnacionais, para funding do Fundef, originária do ICMS, que é abatida pelas trasferências e já não aparece na receita disponível.. 6) o valor do Fundef estadual foi desmembrado pelas suas três fontes: IR+IPI (FPM, FPE e IPIEXP), Orçamento Geral (LC87) e ICMS. Nestes três casos, assumiu-se que o valor líquido transferido,conforme informação da STN, é correto, e a partir dele calculou-se o aporte de E e M para o fundo. Como o fundo é restrito a cada UF, os aportes são iguais às retiradas, no agregado para Ufs. Assim, o aporte do ICMS foi calculado por residuo, ou seja, total das retiradas líquidas da complementação federal menos os aportes correspondentes às demais fontes. Este valor é próximo do valor informado no relatorio anual doFundef, mas não bate com o que seria compatível com o dado de arrec. estadual.")

34

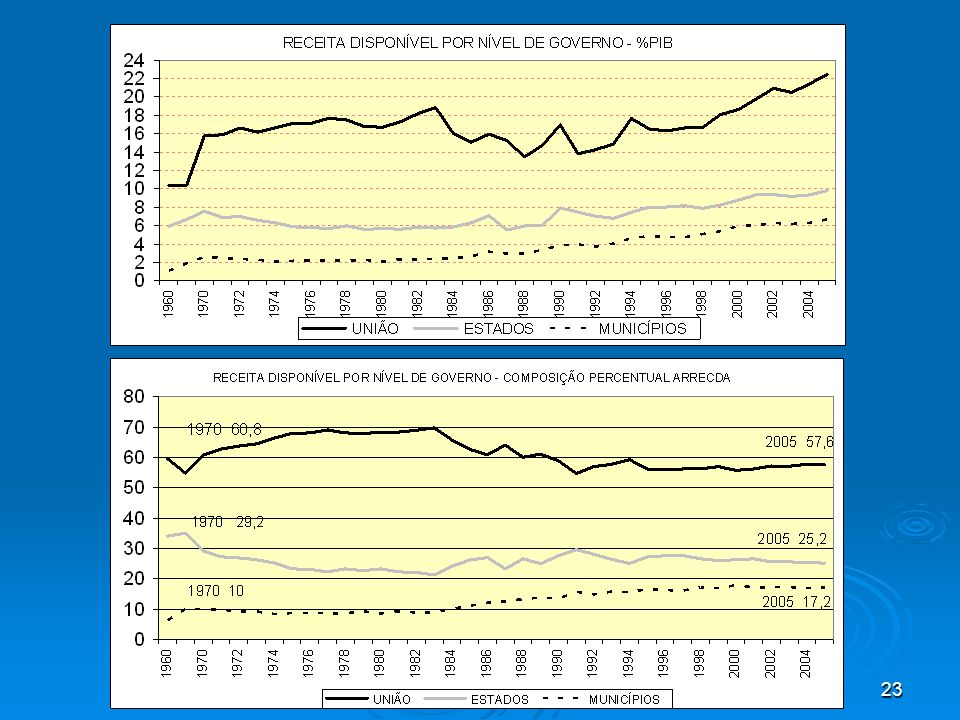

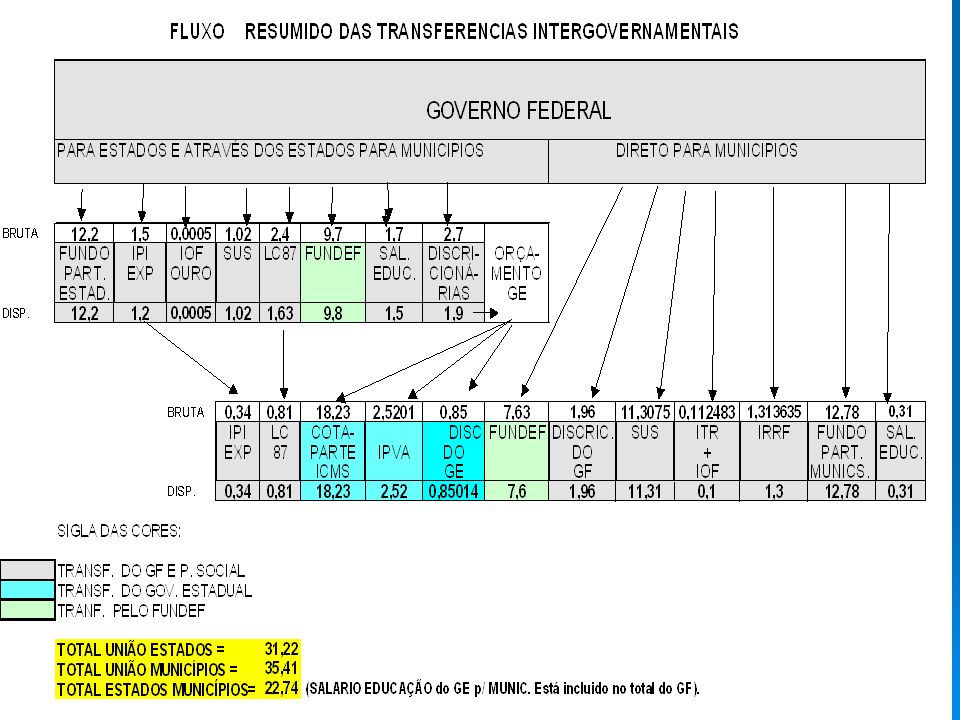

NOTAR QUE A REC. FINAL DO ESTADOS PARECE MAIOR DEVIDO AO FUNDEF

NOTAR QUE A REC. FINAL DO ESTADOS PARECE MAIOR DEVIDO AO FUNDEF. DE FATO, HÁ “TRANSFERÊNCIA” DE RECURSOS DO ICMS PARA O GF, QUE APARECE DE NOVO COMO TRANFERÊNCIA. NA REALIDADE, SE C0NSIDERARMOS O ICMS TRANSFERIDO PARA O FUNDEF COMO RECEITA ESTADUAL, O SALDO SERIA NEGATIVO, OS GE PERDEM RECEITA. 1 - VALORES DE RECEITAS MUNICIPAIS DE BRASILIA, - FPM, SUS e FUNDEF - INCLUIDAS NA RECEITA DO DISTRITO FEDERAL. ITR SOMADO AO IOF-OURO. 2 - VALORES LÍQUIDOS DO FUNDEF 3- Valor de ICMS líquido de fundef, considerado como 15%. Este dado não é compatível com o valor de aporte de ICMS ao Fundef, utilizado na planilha da União, o qual foi obtido por resíduo. Aquele valor correspondente a 14,56% da arrecadação de ICMS tal como informada pelo BC. 4- Há diferenças entre os valores totais de receita entre esta tabela e a tabela A.6, devido ao tratamento do FUNDEF- COMPL. FEDERAL. Os valores existem só no agregado, e estão colocados aqui como fluxo redistributivo. Na tab. A .7, como não existe o valor por UF, ele esta integrado ao FUNDEF estadual. 5 - Os dados existentes para valores recebidos pelos estados e valores repassados para M's não são compatíveis com o critério de repasse de 25% do valor recebido pelo estados. 6 - FUNDEF estadual refere-se à redistribuição dos valores originados de 15% do ICMS, IPIEXP Lei Kandir e Fundos de Participação. Este valor total foi decomposto em duas partes, separando-se uma parcela correspondente aos fundos de participação, classificada como redistrib. inter-estadual, e outra referente às fontes internas, classificada como redis.interna. 7 - FUNDEF Comp. Federal refere-se ao aporte adicional feito pelo goveno federal para complementar recursos para jurisdições que ficam abaixo da média nacional.

35

ICMS é dominante 80%, e o compartilhamento é 90%.

Voluntárias dos GE são apenas3,7% do total, e compõe ridiculos 1,4% das transferências recebidas pelos estados.

36

Municipios só arrecadam 20% das suas receitas.

38

SISTEMA DE PARTILHA BRASILEIRO

Aspectos históricos Estrutura do Sistema e Partilha vertical 3. A partilha horizontal: metodologia 4. A partilha horizontal: dados

39

PARTILHA HORIZONTAL: A METODOLOGIA

Conceitos básicos: Transferências obrigatórias ou legais Devolução tributária Transferências compensatórias Transferências redistributivas Transferências voluntárias Todas elas podem ser livres ou condicionadas.

40

Transferência Redistributiva - conceito.

O NGS transfere recursos para NGI por critério que não tem relação com a capacidade econômica da jurisdição sob nenhum ponto de vista. REDISTRIBUTIVA É DIFERENTE DE EQUALIZADORA. Exemplo: FPM e FPE são redistributivos e equalizadores. IPI-Exp e Lei Kandir são devolutivas para estados, para municípios são redistributivas mas não são equalizadoras.

41

Transferências redistributivas: internas e inter-estaduais

Objetivo da metodologia é identificar transferências que reduzem disparidades entre estados. Algumas transferências não são redistributivas entre estados, mas quando são alocadas internamente aos estados – entre os municípios ou entre municípios e governo - são redistributivas. A estas chamamos redistributivas internas.

42

Transferências redistributivas: internas e inter-estaduais

Exemplos: Lei Kandir e IPI Exportação não são redistributivos entre estados: distribuição é baseada em capacidade econômica para exportar. Já a parcela destinada aos municípios é redistributiva, internamente (mas não equalizadora). A parcela do FUNDEF que é financiada pelo ICMS não é redistributiva entre estados, mas evidentemente é redistributiva na distribuição interna aos estados. NÃO VAMOS DIFERENCIAR ESTES DOIS TIPOS NESTA APRESENTAÇÃO, PARA SIMPLIFICAR.

. A parcela do FUNDEF que é financiada pelo ICMS não é redistributiva entre estados, mas evidentemente é redistributiva na distribuição interna aos estados. NÃO VAMOS DIFERENCIAR ESTES DOIS TIPOS NESTA APRESENTAÇÃO, PARA SIMPLIFICAR.")

44

SISTEMA DE PARTILHA BRASILEIRO

Aspectos históricos Estrutura do Sistema e Partilha vertical A partilha horizontal: metodologia 4. Partilha horizontal:dados

45

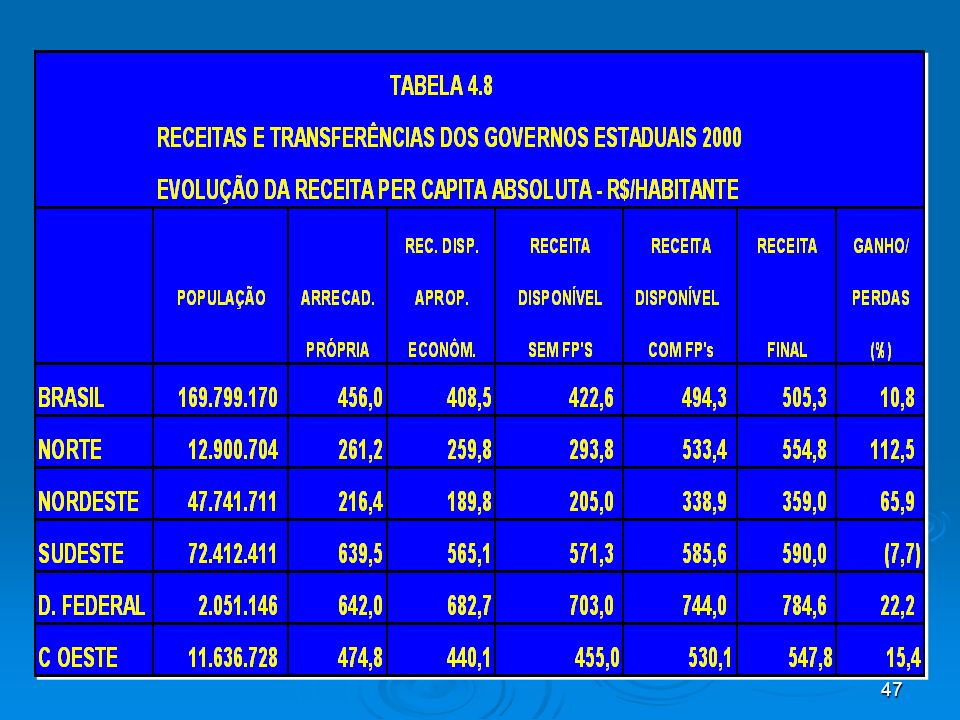

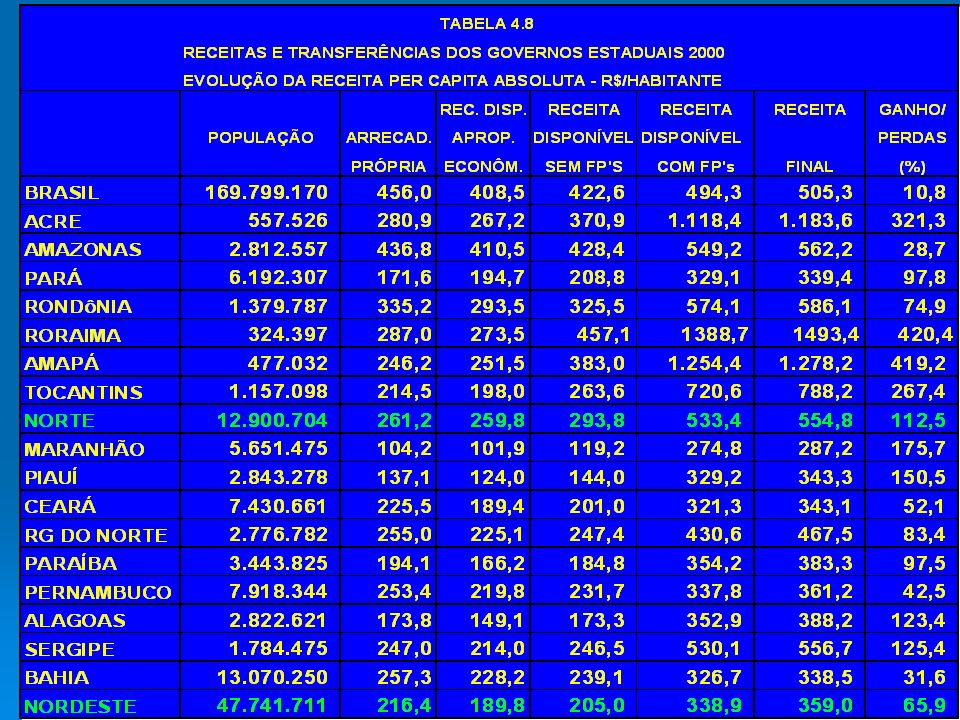

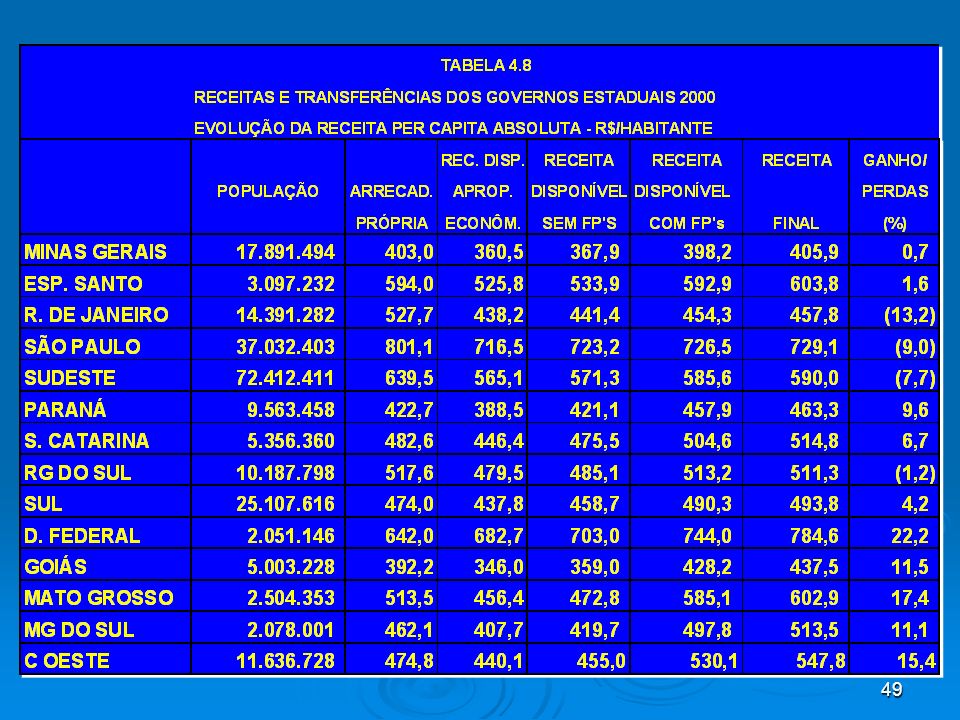

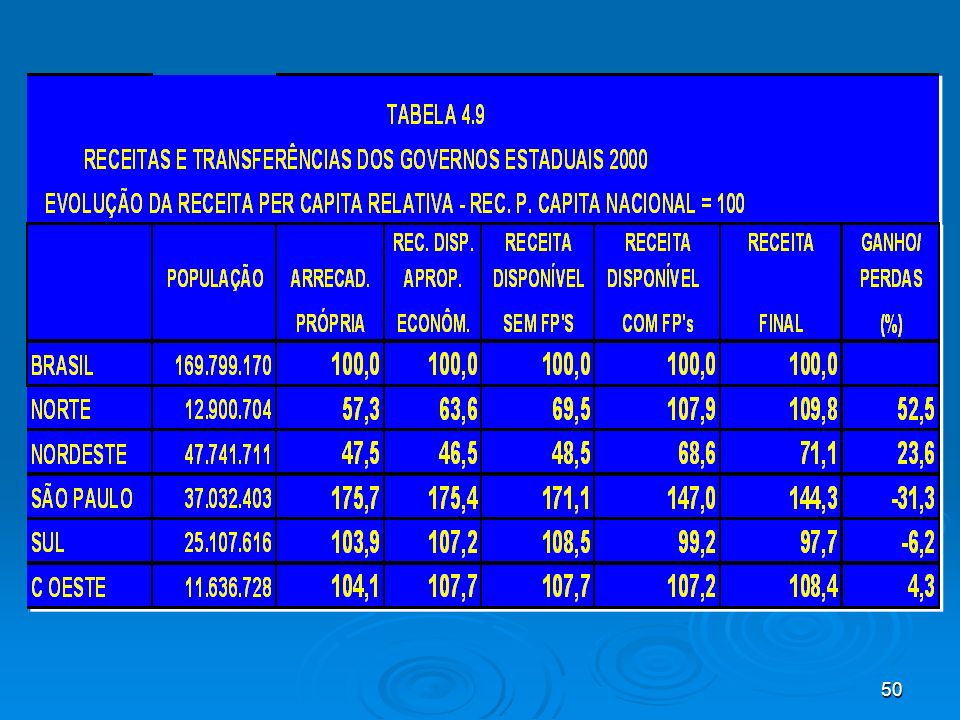

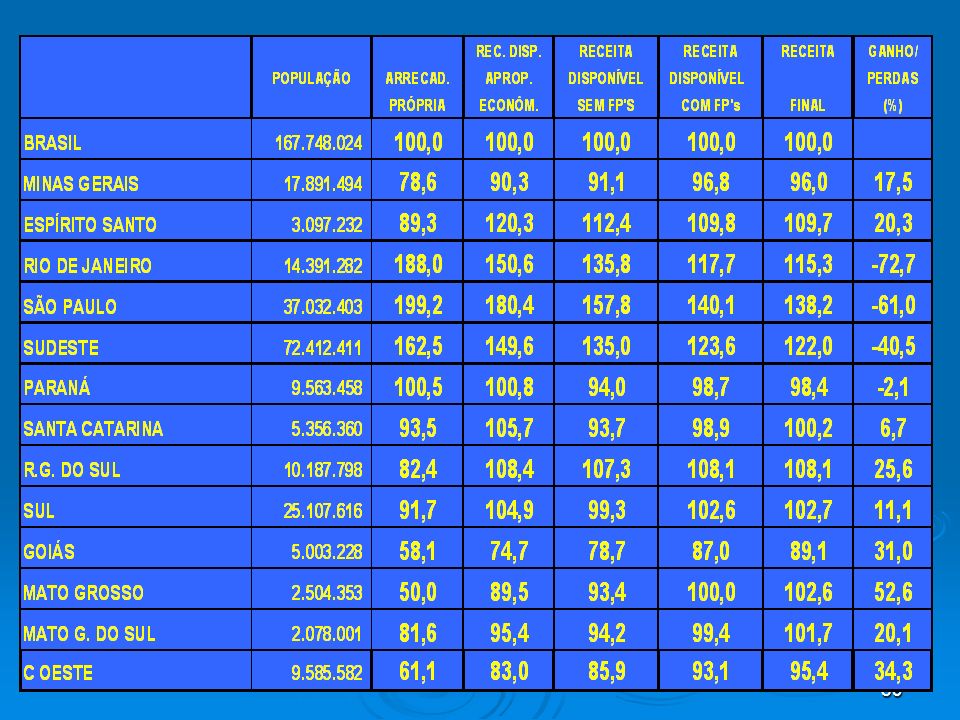

RESSALTAR O FATO DE QUE OS GE’S TEM UM GANHO MARGINAL, NA REALIDADE NÃO GANHAM,

PORQUE ESTE EFEITO VEM DO FUNDEF.

46

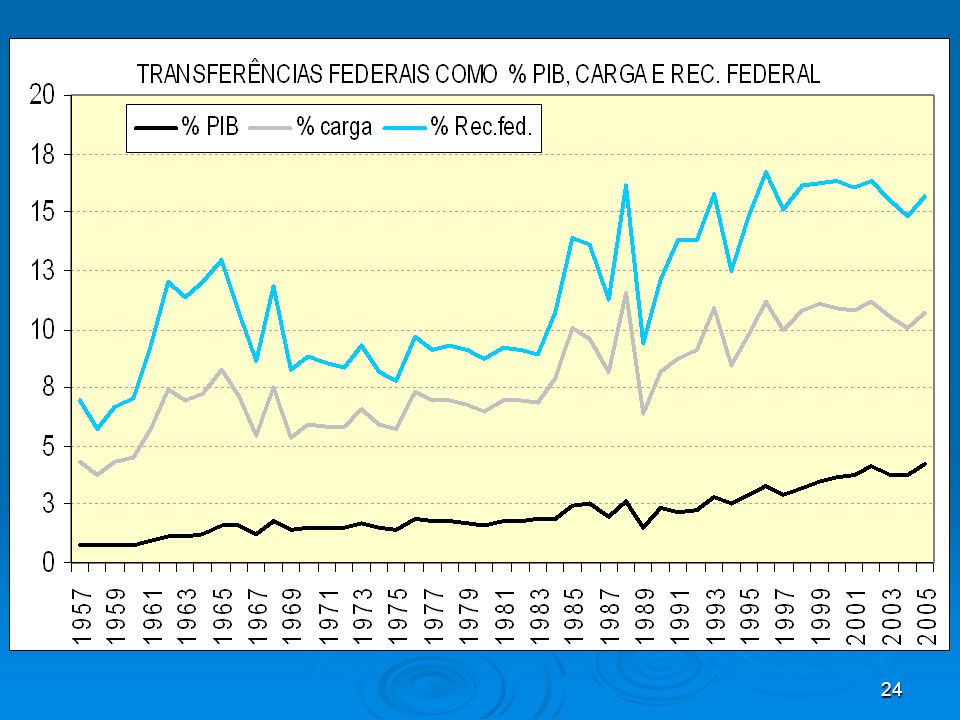

ESTE QUADRO MOSTRA COMO A DISTRIB

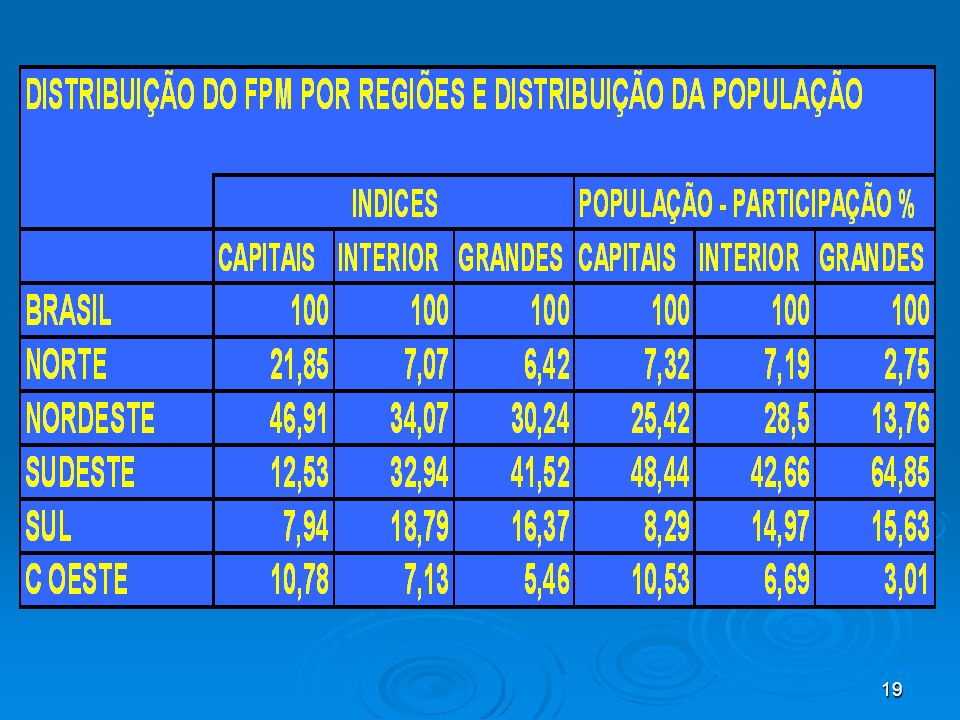

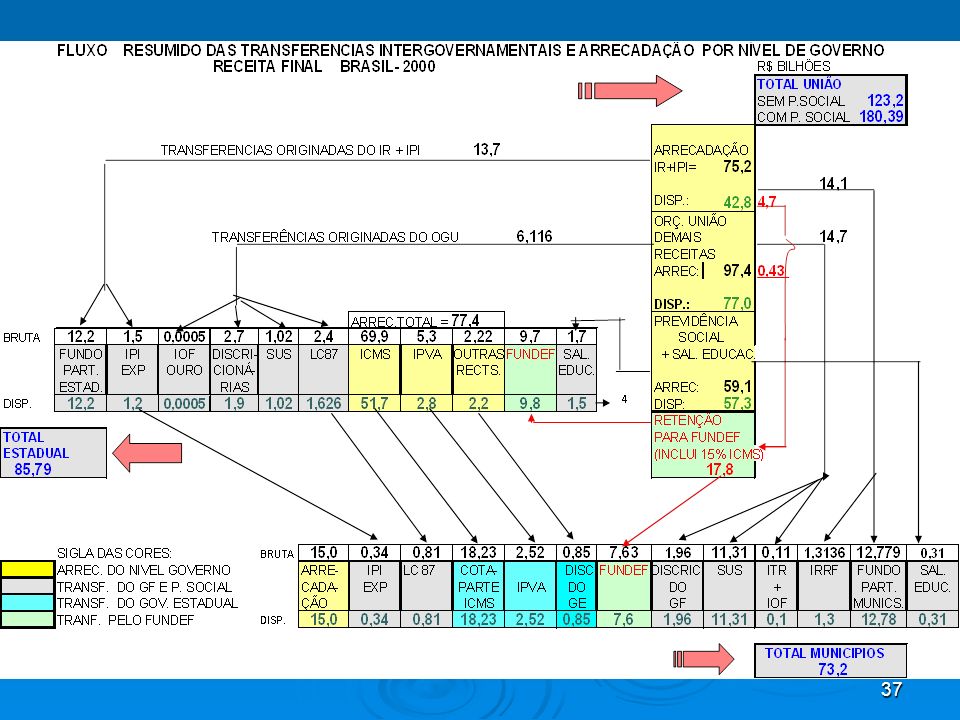

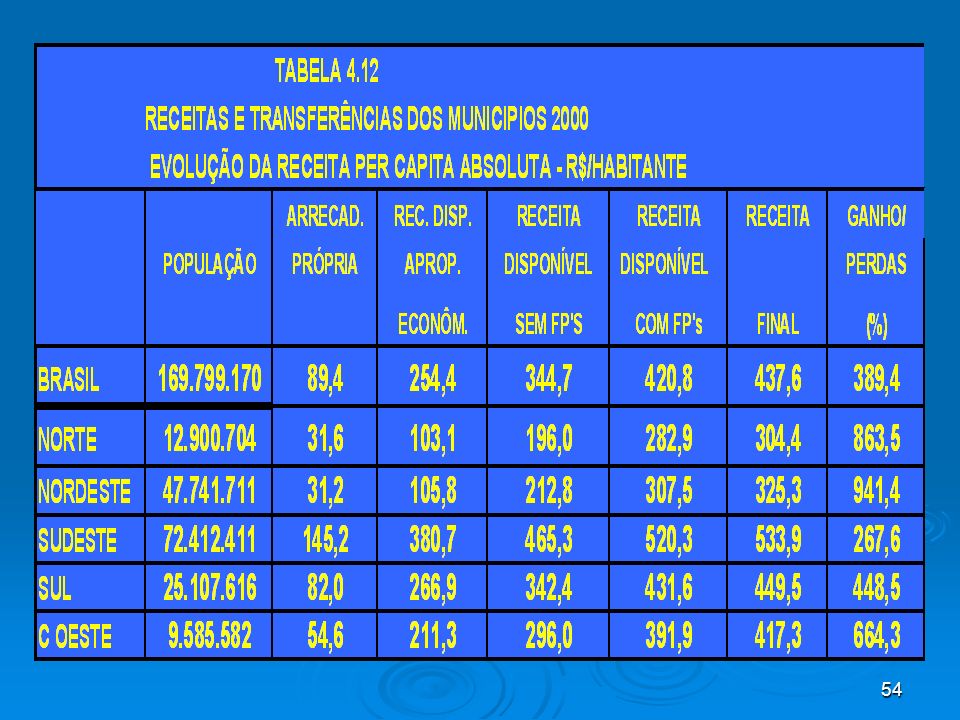

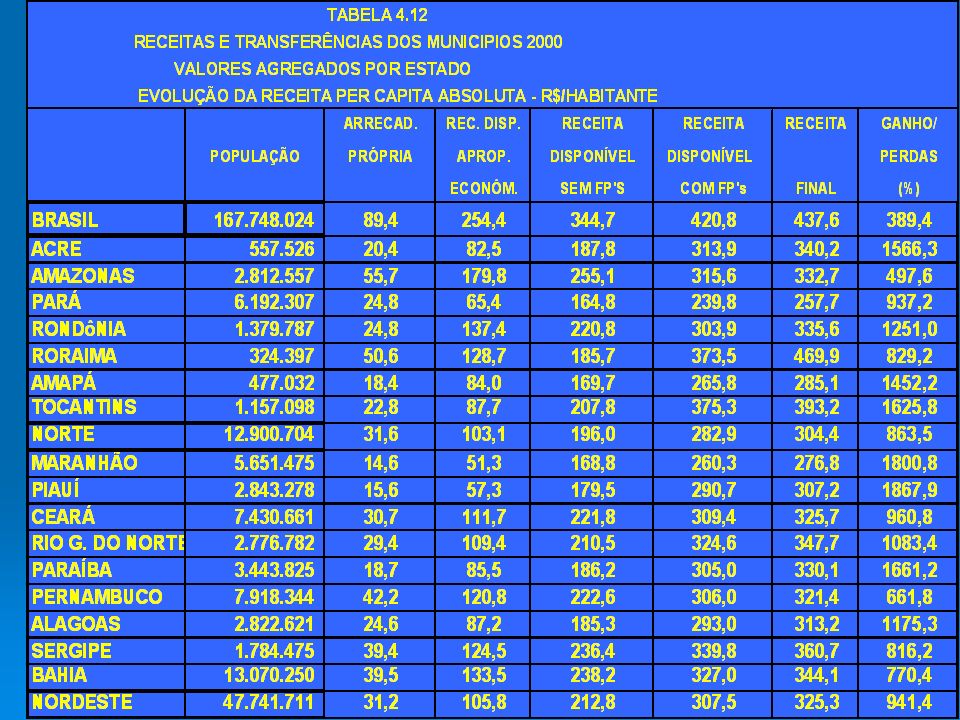

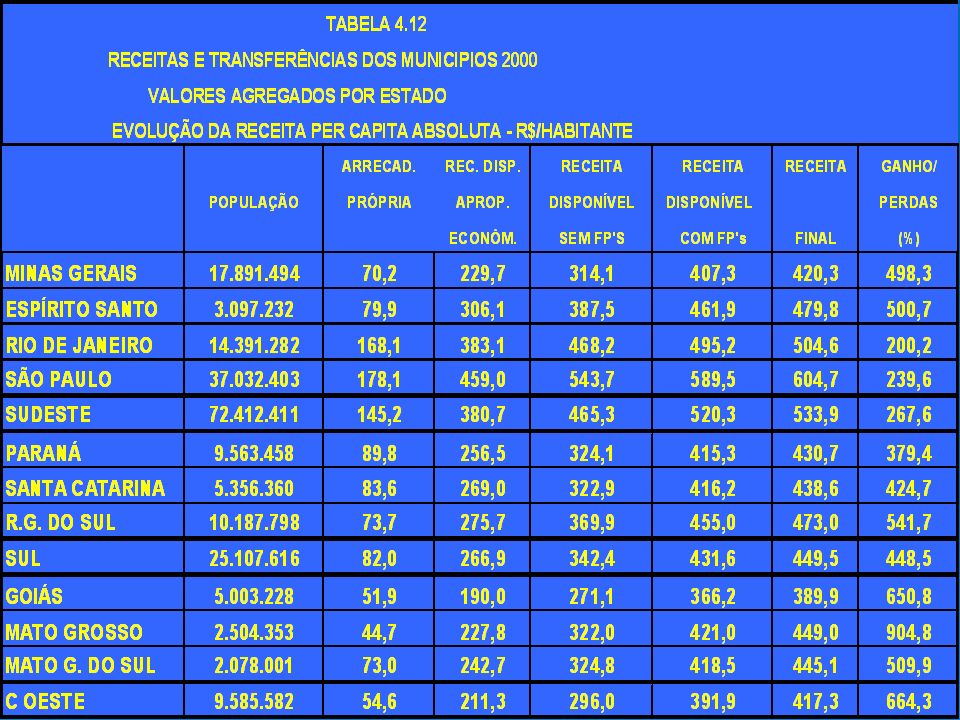

ESTE QUADRO MOSTRA COMO A DISTRIB. REGIONAL SE ALTERA NA MEDIDA EM QUE SE AGREGAM AS TRANSFERÊNCIAS. NA ARRECADAÇÃO, NORTE SÓ 4,4% E SUD. 60% DEPOIS DE TODAS AS TRANSFER. FORA FPE, NÃO SE ALTERA MUITO A DISTRIBUIÇÃO, O QUE INDICA QUE SUS NÃO MUDA MUITO. QUANDO INCORPORA O FPE, ALTERA-SE FORTEMENTE A DISTRIBUIÇÃO.

60

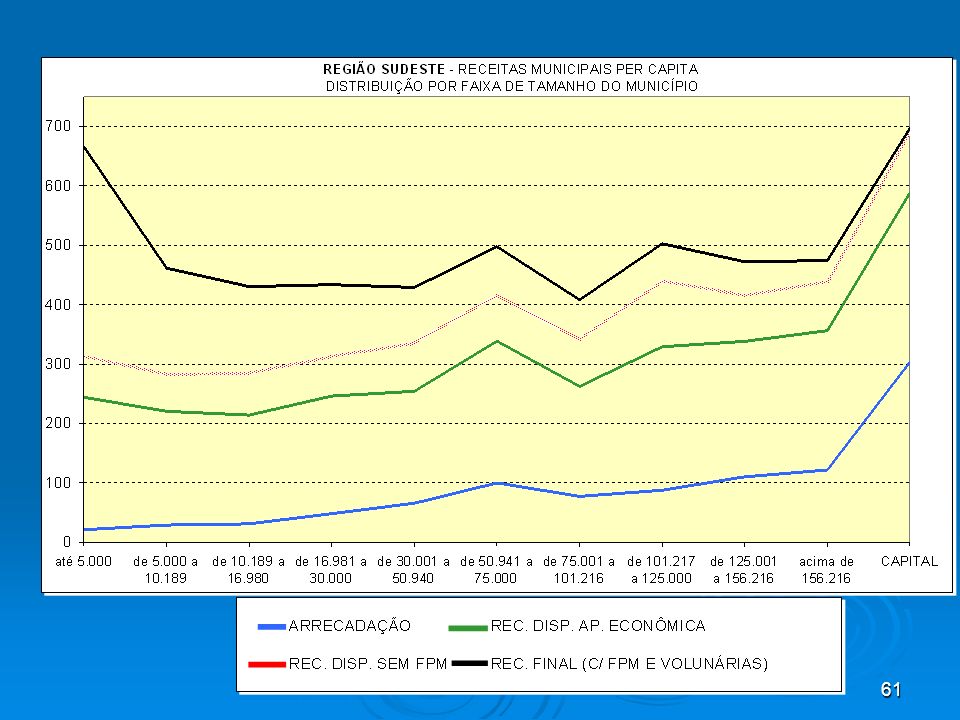

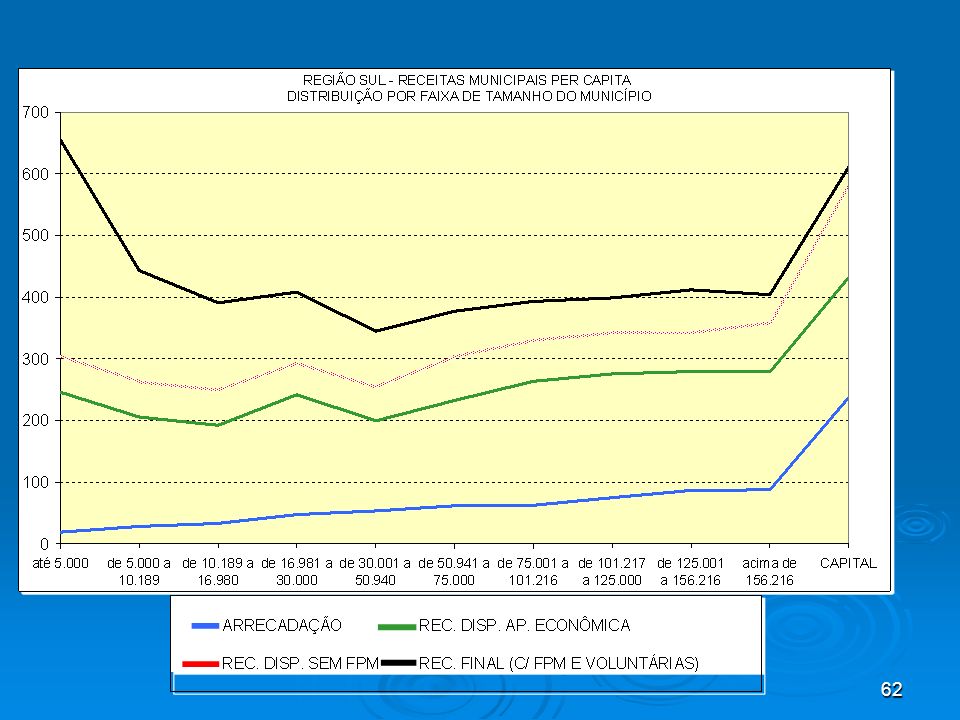

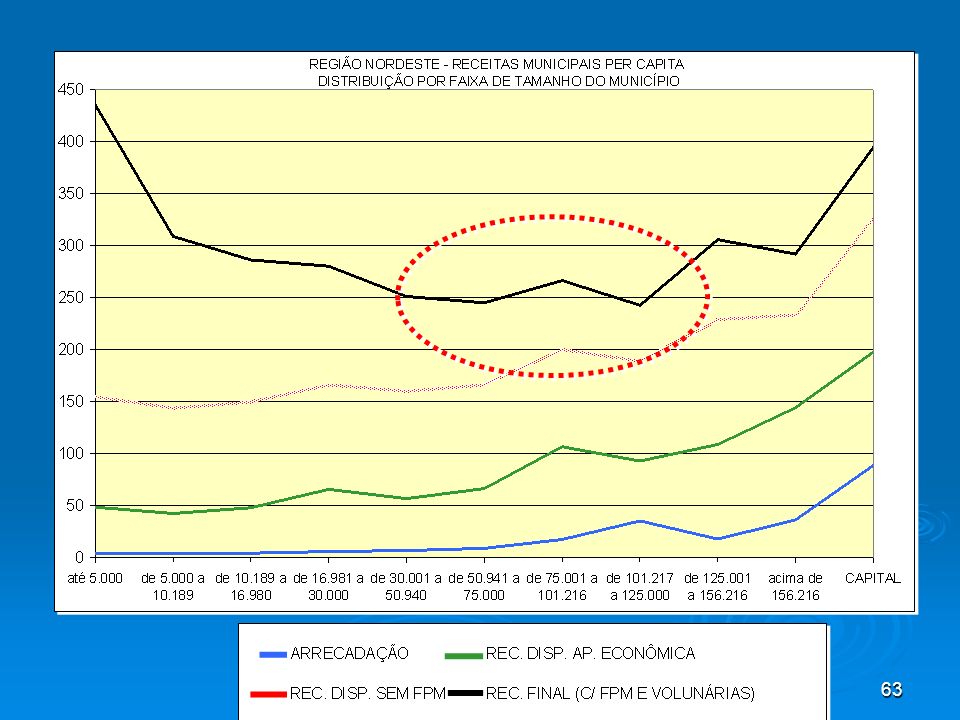

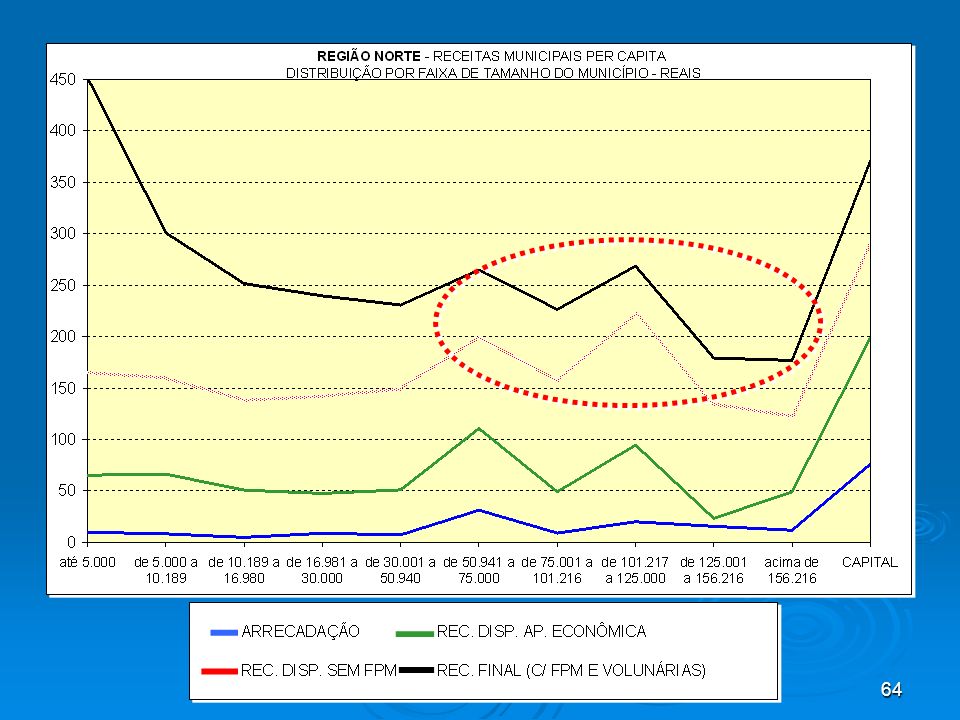

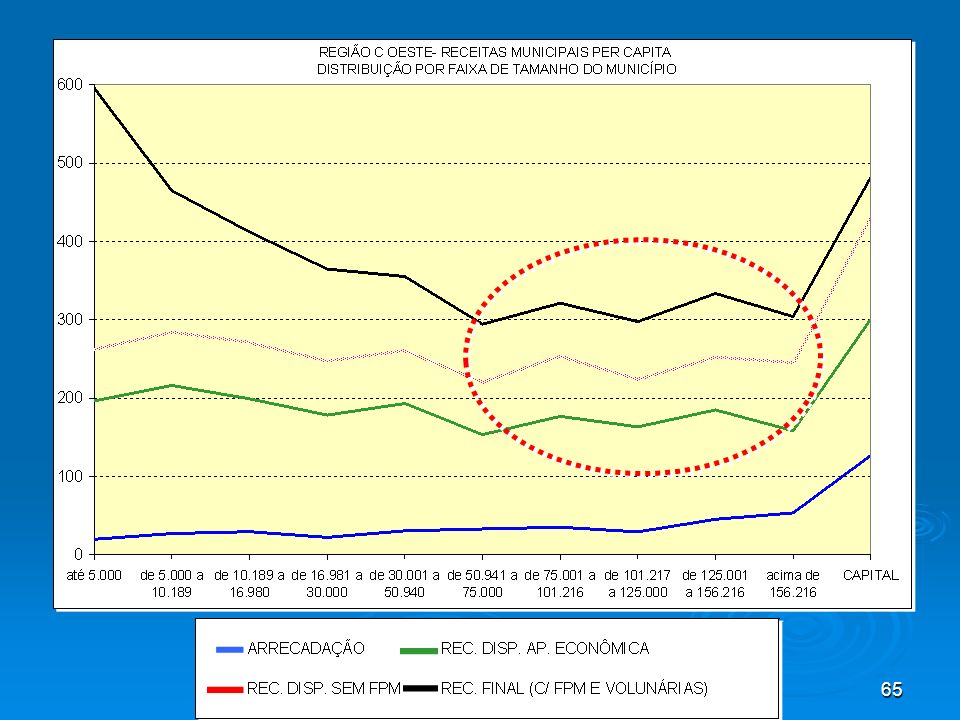

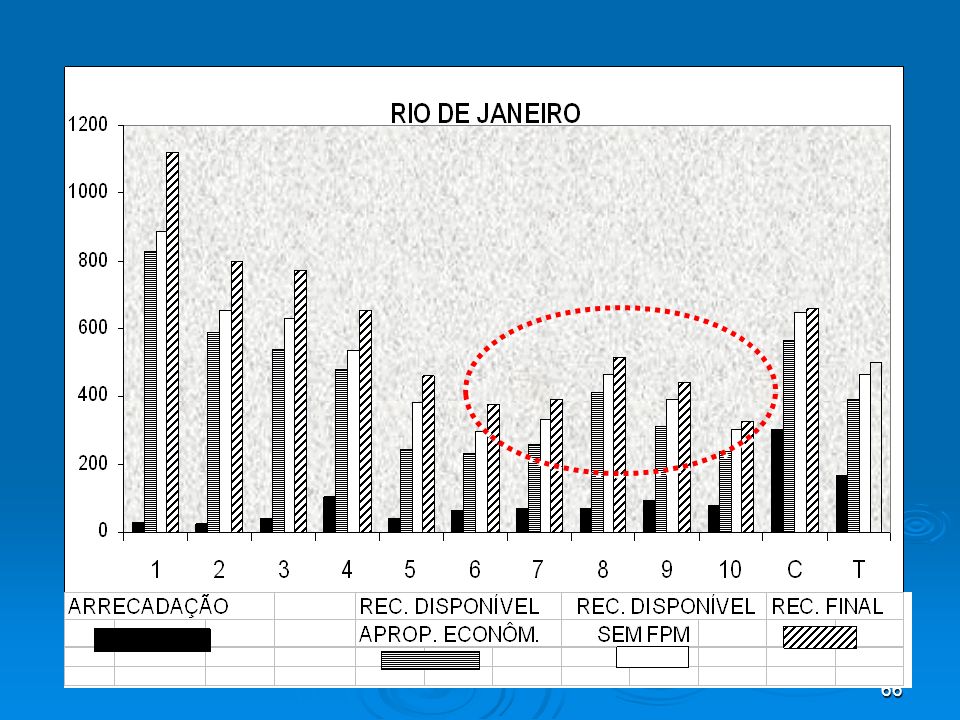

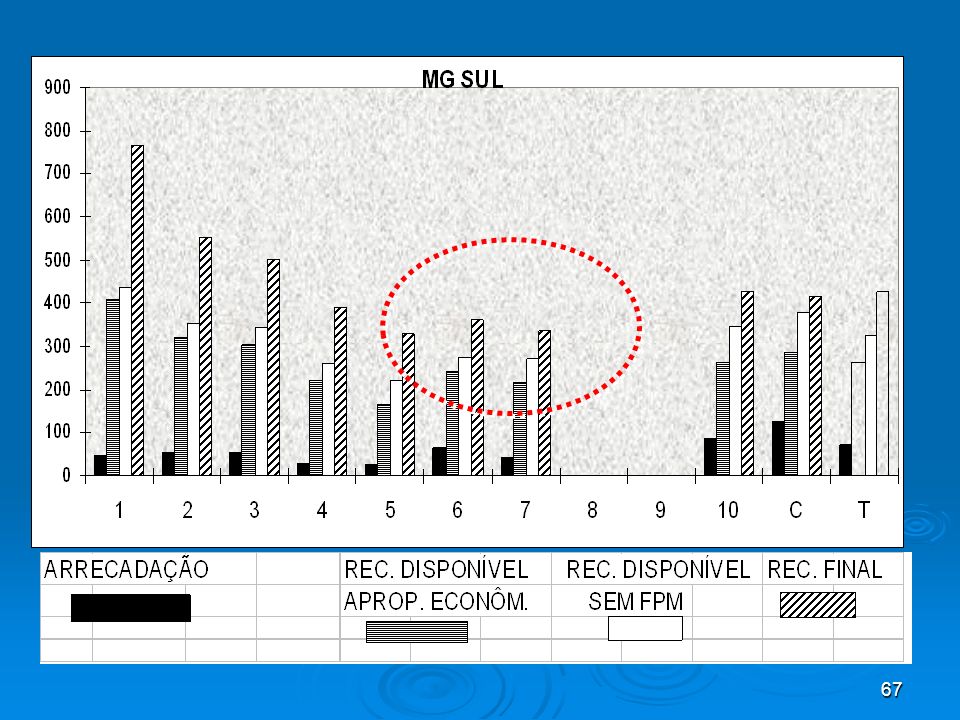

Até aqui, consideramos municípios no agregado estadual

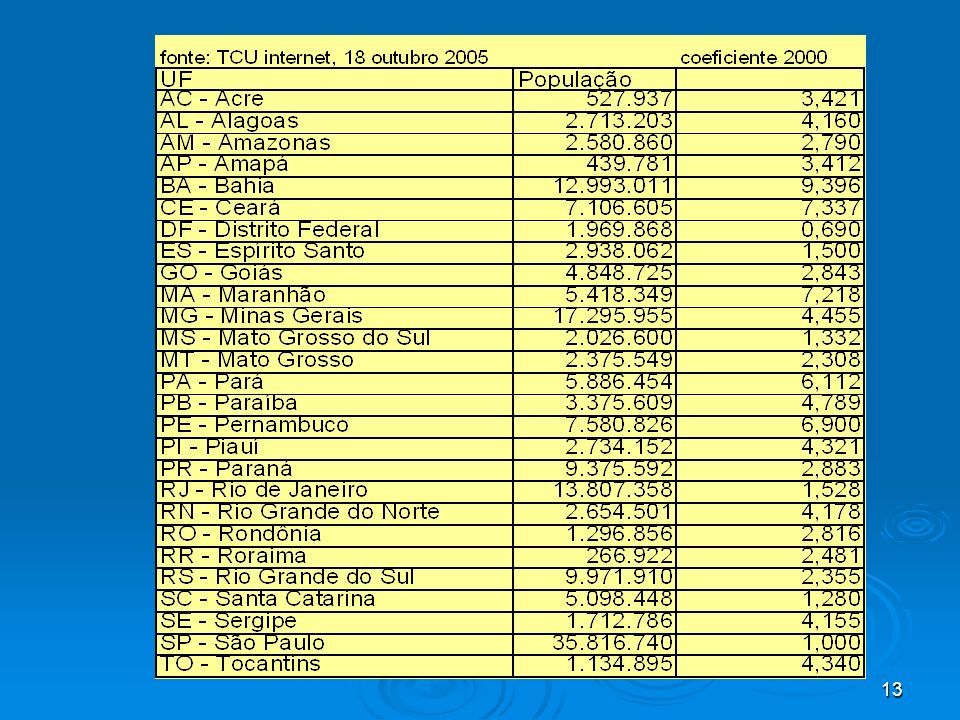

Até aqui, consideramos municípios no agregado estadual. Isto é insuficiente. Vamos agora observar os municípios em cada estado e região, separados por faixa de tamanho. Depois, vamos observar mais detalhadamente os municípios individuais, tomando alguns “estudos de caso” de estados.

73

FIM GRATO PELA ATENÇÃO!!!!

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")