Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SAFRAS & MERCADO 1

2

CARACTERÍSTICAS E PERSPECTIVAS PARA O MERCADO

FEIJÃO CARACTERÍSTICAS E PERSPECTIVAS PARA O MERCADO Elcio A. Bento Analista de Mercado de Feijão – Safras & Mercado

3

FEIJÃO: *IMPORTÂNCIA ECONÔMICA E SOCIAL.

* ESTRUTURA DA PRODUÇÃO BRASILEIRA. * PREÇOS EXTREMAMENTE VOLÁTEIS. 6% 19% 75%

4

RENDA AGRÍCOLA BILHÕES DE REAIS 10,16 7,48 11,5% 3,76 3,03 1,24 0,72 1

5

MERCADO DE FEIJÃO COMO ANALISAR O MERCADO DE FEIJÃO?

RELACIONAMENTO ENTRE REGIÕES PRODUTIVAS SABER A SEQUÊNCIA DAS SAFRAS COMO ANALISAR O MERCADO DE FEIJÃO? ACOMPANHAMENTO CONTÍNUO DAS SAFRAS PODER DAS REGIÕES COMO FORMADORAS DE PREÇOS * DEMANDA APENAS NO MERCADO INTERNO E SEM GRANDES ALTERAÇÕES; * ESTUDAR A CONFIGURAÇÃO DA OFERTA PARA SABER OS MELHORES MOMENTOS P/ COMPRA OU VENDA. 1

6

ESTRUTURA DA APRESENTAÇÃO

MERCADO MUNDIAL MERCADO ARGENTINO CARACTERIZAÇÃO MERCADO DOMÉSTICO PREÇOS TENDÊNCIA PARA O MERCADO

7

PRODUÇÃO MUNDIAL * MUNDO: 20 milhões de tons.

*MAIORES PRODUTORES: Brasil 16%; India 15%; México 9%, China 8%, Birmânia 8%, EUA 5%, Arg. 2%. * MAIORES CONSUMIDORES: Brasil (3,01 mls ton), México (1,09), EUA (1,02). * PRINCIPAIS EXPORTADORES: Mianmar, China, EUA, Argentina.

, México (1,09), EUA (1,02). * PRINCIPAIS EXPORTADORES: Mianmar, China, EUA, Argentina.")

8

SAFRA ARGENTINA * PLANTIO: jan/fev; COL: mai/jul. (160/220 mil ha). * PRODUÇÃO: 150/250 mil tons. Salta:70%; Jujuy: 12%; Sant. del Estero 7,2%; Outros: 10,9%. Preto:América Latina (Brasil). Alúbia (Europa). Feijões especiais de altíssimo valor. * EXPORTAÇÃO: 80 À 90%. (Restante: 60% sementes, 25% descartes e 15% se consome). TIPOS

. Alúbia (Europa). Feijões especiais de altíssimo valor. * EXPORTAÇÃO: 80 À 90%. (Restante: 60% sementes, 25% descartes e 15% se consome). TIPOS.")

9

PREÇOS Preços baixos no Brasil forçam recuo na Argentina.

* APESAR DO CÂMBIO VALORIZADO: Preços baixos no Brasil forçam recuo na Argentina. * US$ 340/350/TON ou US$ 21/sc. - Câmbio: R$ 2,20 = R$ 46,20/SC (FOB porto argentino). - Tem obstado (ou retardado) a no mercado brasileiro. * A BOA PRODUÇÃO BRASILEIRA: - Reduz a força da Argentina como formadora de preços no Brasil.

. - Tem obstado (ou retardado) a no mercado brasileiro. * A BOA PRODUÇÃO BRASILEIRA: - Reduz a força da Argentina como formadora de preços no Brasil.")

10

IMPORTAÇÃO 13% 10% 60% 17%

11

BRASIL

12

FATORES FUNDAMENTAIS * AUMENTO NA PRODUÇÃO EM 2006.

QUEBRA DE SAFRA (ESTIAGEM). *DEMANDA ESTÁVEL X OFERTA = $. * CLIMA É A GRANDE INCÓGNITA. * SAZONALIDADE.

. *DEMANDA ESTÁVEL X OFERTA = $. * CLIMA É A GRANDE INCÓGNITA. * SAZONALIDADE.")

13

TRÊS SAFRAS NUM MESMO ANO COMERCIAL MAIOR PRODUÇÃO DE PRETO

SAFRA BRASILEIRA TRÊS SAFRAS NUM MESMO ANO COMERCIAL CULTIVO DA SECA. Menos sujeito à doenças, produto de boa qualidade SAFRA DAS ÁGUAS Concentrada no Sul SAFRA DE INVERNO Feijão irrigado 1ª SAFRA 2ª SAFRA 3ª SAFRA Meses Plantio Colheita Entressafra Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez DO PR PARA CIMA MAIOR PRODUÇÃO DE PRETO MAIOR VOLUME

14

1ª SAFRA: REGISTRO DE COLHEITA EM 6 MESES

ÉPOCA DE COLHEITA JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ RS SC PR SP MG BA GO MT MS RO NE Primeira 1ª e 2ª Segunda 2ª e 3ª Terceira MENOR INGRESSO DE FEIJÃO NO MERCADO 33% 1ª SAFRA: REGISTRO DE COLHEITA EM 6 MESES 2 E 3ª SAFRA: OUTROS 6 MESES 67%

15

VARIEDADES CARIOCA (Cores): *DISTRIBUÍDA NAS 3 SAFRAS.

*MAIS RESISTENTE. *PORQUE CARIOCA? PRETO: CONCENTRADA NO SUL* 75% NA 1ª SAFRA* IMPORTAÇÃO* 63% DO TOTAL 18% DO TOTAL MACAÇAR. (CORDA) *CONCENTRADA NO NORDESTE. * CONSUMO SECO OU VERDE. 19% DO TOTAL

*CONCENTRADA NO NORDESTE. * CONSUMO SECO OU VERDE. 19% DO TOTAL.")

16

CARIOCA PRETO MACAÇAR TOTAL SEGUNDA CARIOCA 2198,54 PRETO 611,28

720,15 PRETO 117,58 MACAÇAR 602,58 SEGUNDA CARIOCA 2198,54 PRETO 611,28 MACAÇAR 663,38 41% 49% 10% CARIOCA 682,75 PRETO 68,36 MACAÇAR 103,39 CARIOCA 712,38 PRETO 417,09 MACAÇAR 20,11 19,1% 70% DO TOTAL 63,3% 17,6% PRIMEIRA TERCEIRA 12% 8% 36% 80% 62%

17

CARIOCA PRETO MACAÇAR N/NE C/SUL 1ª 1ª 2ª 2ª 3ª 3ª CARIOCA: 503

1.059 (47%) 90 (7%) 22% 40% 60% 77% 2ª N/NE C/SUL 756 (34%) 2ª 713 (59%) 19% 15% 25% 42% 54% 81% 75% 84% 3ª 3ª 445 (19%) 409 (34%) 1.213 2.260 80% 96% CARIOCA: 503 PRETO : 50 MACAÇAR: 660 CARIOCA:1675 PRETO : 585

90 (7%) 22% 40% 60% 77% 2ª. N/NE. C/SUL. 756 (34%) 2ª. 713 (59%) 19% 15% 25% 42% 54% 81% 75% 84% 3ª. 3ª. 445 (19%) 409 (34%) % 96% CARIOCA: 503. PRETO : 50. MACAÇAR: 660. CARIOCA:1675. PRETO : 585.")

18

FEIJÃO 1ª SAFRA 04/05 05/06 Norte 4,0 7,1 2,2 550 563 BA 340,0 297,5

83,6 86,3 246 290 Nordeste PR 292,1 353,4 390,2 422,3 1.336 1.195 SC 85,1 91,9 97,0 116,7 1.140 1.270 RS 94,3 91,0 68,8 730 935 Sul 471,5 536,3 556,0 624,1 1.179 1.180 MG 218,9 239,9 249,5 218,8 912 SP 63,9 80,5 105,4 120,8 1650 1500 Outros 12,7 11,7 9,7 9,2 785 760 Sudeste 295,5 332,1 364,6 348,8 1.234 1.050 GO 34,7 43,4 66,2 64,2 1.907 1.480 14,2 16,7 28,6 21,6 1.200 1.049 C/Oeste 48,9 60,1 94,8 85,8 1.939 1.434 N/NE 344,0 304,6 90,3 249,0 296,0 C/Sul 815,9 928,5 1.015,4 1.058,7 1.245,0 1.141,0 BRASIL 1.159,9 1.233,1 1.101,2 1.149,0 949 932 2% 18% 36% 24% 28% 12,2% 12,2% 0,1 26% 62% -15% -26% 5,2% 25% -11,5% 19% 75% 13,8% 4,3% -8,4% 6,3% 4,3% -1,8%

19

C-O (-26%) NE (-18%) e SE (-15%).

SAFRA DAS ÁGUAS 05/06 + 73 mil ha. * ÁREA: + 6,3%: PR (+21%), SP (26%). *PRODUÇÃO: SUL: % (+ 68 Tons) *PRODUTIVIDADE: 2%. C-O (-26%) NE (-18%) e SE (-15%). - Sul manteve. SAFRA NOVA: ÁREA: 1,2 mls ha (+1,3%) PR: 380 mil ha (+7%) PRODUÇÃO: 1,1 mls ton. PR: 429 mil ton.(+2%) PR BA MG Outros +4,3% 48 mil ton. SC MG PR

, SP (26%). *PRODUÇÃO: SUL: 12% (+ 68 Tons) *PRODUTIVIDADE: 2%. C-O (-26%) NE (-18%) e SE (-15%). - Sul manteve. SAFRA NOVA: ÁREA: 1,2 mls ha (+1,3%) PR: 380 mil ha (+7%) PRODUÇÃO: 1,1 mls ton. PR: 429 mil ton.(+2%) PR. BA. MG. Outros. +4,3% 48 mil ton. SC. MG. PR.")

20

Produtividade (kg/ha)

FEIJÃO 2ª SAFRA Estados Área (Mil Ha) Produção (Mil Tons) Produtividade (kg/ha) 04/05 05/06 A B Norte 170,4 167,0 127,2 117,2 746 702 Nordeste 1.231,4 1.314,3 379,6 596,4 308 454 PR 117,0 204,8 132,1 311,3 1.129 1.520 SC 28,2 30,5 18,5 38,7 655 1.270 RS 17,4 29,1 5,8 30,6 335 1.050 Sul 162,6 264,4 156,4 380,6 962 1.439 MG 164,7 167,3 181,2 195,60 1.100 1.169 ES 16,8 15,3 12,9 11,3 770 740 RJ 3,6 4,0 3,1 850 890 SP 44,8 51,5 56,4 70,0 1.260 1.359 Sudeste 229,9 238,1 253,6 280,5 1.103 1200 MT 23,2 19,7 25,6 1.000 1.280 MS 17,6 19,4 26,4 935 GO 21,0 23,9 40,1 1.420 1.910 DF 0,7 2,3 1,2 2,9 1.740 1.620 C/Oeste 58,3 71,0 67,7 95,0 1.161 1.369 N/NE 1.401,8 1.481,3 506,8 713,6 362 471 C/Sul 450,8 573,5 477,7 756,1 1069 1320 BRASIL 1.852,6 2.054,8 984,5 1.469,7 531 705 57% 10% 143,5% 49,6% 49% 41% 44% 5,7% 41% 33% 73% 49% 27,2% 58% 24,3% 27% 51% 11% 49% 34,7%

Produção (Mil Tons) Produtividade (kg/ha) 04/05. 05/06. A. B. Norte. 170,4. 167,0. 127,2. 117, Nordeste , ,3. 379,6. 596, PR. 117,0. 204,8. 132,1. 311, SC. 28,2. 30,5. 18,5. 38, RS. 17,4. 29,1. 5,8. 30, Sul. 162,6. 264,4. 156,4. 380, MG. 164,7. 167,3. 181,2. 195, ES. 16,8. 15,3. 12,9. 11, RJ. 3,6. 4,0. 3, SP. 44,8. 51,5. 56,4. 70, Sudeste. 229,9. 238,1. 253,6. 280, MT. 23,2. 19,7. 25, MS. 17,6. 19,4. 26, GO. 21,0. 23,9. 40, DF. 0,7. 2,3. 1,2. 2, C/Oeste. 58,3. 71,0. 67,7. 95, N/NE , ,3. 506,8. 713, C/Sul. 450,8. 573,5. 477,7. 756, BRASIL , ,8. 984, , % 10% 143,5% 49,6% 49% 41% 44% 5,7% 41% 33% 73% 49% 27,2% 58% 24,3% 27% 51% 11% 49% 34,7%")

21

SAFRINHA (2ª) * ÁREA: Aumento de 11%. * No C/Sul +27%.

04/05 – mil ha * ÁREA: Aumento de 11%. * No C/Sul +27%. *NE 5,7% (1481 mil ha (72% do total – 84% macaçar). *PRODUÇÃO: ,3% * 2005 ESTIAGEM. * 2006 CLIMA FAVORÁVEL. *PRODUTIVIDADE: + 35%. * No Sul (+49%), NE (+47%). 05/06 – 2.032mil ha + 448 MIL TONS.

. *PRODUÇÃO: 49,3% * 2005 ESTIAGEM. * 2006 CLIMA FAVORÁVEL. *PRODUTIVIDADE: + 35%. * No Sul (+49%), NE (+47%). 05/06 – 2.032mil ha MIL TONS.")

22

Produtividade (kg/ha)

FEIJÃO 3ª SAFRA ESTADOS Área (Mil Ha) Produção (Mil Tons) Produtividade (kg/ha) 04/05 05/06 A B BA 428,7 430,8 334,4 267,1 780 620 Nordeste 729,7 732,8 486,1 425,4 666 582 PR 16,0 17,1 10,9 9,9 681 579 Sul MG 50,1 52,0 135,3 135,5 2.700 2.350 SP 55,5 59,1 88,8 96,3 1.600 1.630 Sudeste 105,6 111,1 224,2 231,8 2.122 1.967 MT 16,4 6,9 41,1 17,0 2.504 2.460 MS 1,0 0,9 1,6 850 1.000 GO 63,8 62,1 184,4 164,6 2.890 DF 4,2 5,6 12,3 16,8 2.940 3.000 C/Oeste 85,4 76,2 238,7 200,0 2795 2846 N/NE C/Sul 207,0 204,4 473,8 441,7 2.288 2.166 BRASIL 936,7 937,2 959,9 867,1 1.025 927 8% 80% 12% 80% 50% 0,4% -16% -16% 20% 1,3% 50% -6% -5% 0,1% -10% -9,5%

Produção (Mil Tons) Produtividade (kg/ha) 04/05. 05/06. A. B. BA. 428,7. 430,8. 334,4. 267, Nordeste. 729,7. 732,8. 486,1. 425, PR. 16,0. 17,1. 10,9. 9, Sul. MG. 50,1. 52,0. 135,3. 135, SP. 55,5. 59,1. 88,8. 96, Sudeste. 105,6. 111,1. 224,2. 231, MT. 16,4. 6,9. 41,1. 17, MS. 1,0. 0,9. 1, GO. 63,8. 62,1. 184,4. 164, DF. 4,2. 5,6. 12,3. 16, C/Oeste. 85,4. 76,2. 238,7. 200, N/NE. C/Sul. 207,0. 204,4. 473,8. 441, BRASIL. 936,7. 937,2. 959,9. 867, % 80% 12% 80% 50% 0,4% -16% -16% 20% 1,3% 50% -6% -5% 0,1% -10% -9,5%")

23

- Em 2005 melhor produtividade desde 1997.

SAFRA DE INVERNO (3ª) * ÁREA: PRATICAMENTE ESTÁVEL. PREÇOS RETRAÍDOS NO MOMENTO DO PLANTIO. *PRODUÇÃO: %. *Contudo, *SAFRA RECORDE 2005. *PRODUTIVIDADE: ,5%. - Em 2005 melhor produtividade desde 1997.

* ÁREA: PRATICAMENTE ESTÁVEL. PREÇOS RETRAÍDOS NO MOMENTO DO PLANTIO. *PRODUÇÃO: 10%. *Contudo, *SAFRA RECORDE *PRODUTIVIDADE: 9,5%. - Em 2005 melhor produtividade desde")

24

BRASIL: ÁREA TOTAL 5,9 mls de ha 4,2 mls ha 48% 29% 23%

25

CARACTERÍSTICAS DA SAFRA

Área 4,2 mls ha Produção 3,4 mls t Produtividade 822 kg / ha 4% 3,5% 56% 31,5% 5% 11,5% 16% PRODUÇÃO AREA 24,5% 26% 23% 29% 33% 19% 29% 743 MIL T 41% 48%

26

OFERTA E DEMANDA DISCRIMINAÇÃO % SAFRA 06 SAFRA 05 SAFRA 04 SAFRA 03

A/B (A) (B) Estoque Inicial 47,2 287 195 471 198 135 Produção 13,2 3.473,2 3.044 2.978 3.205 2.983 Importações -15,8 85 101 79 100 82 Oferta Total 9,4 3.845,2 3.340 3.528 3.503 3.200 Consumo 0,2 3.300 3.050 3.330 3.030 3.000 Exportações 0,0 3 2 Estoque Final 81,2 542 Em Mil toneladas Fonte: Safras & Mercado

(B) Estoque Inicial. 47, Produção. 13, , Importações. -15, Oferta Total. 9, , Consumo. 0, Exportações. 0, Estoque Final. 81, Em Mil toneladas. Fonte: Safras & Mercado.")

27

PREÇOS

28

BRASIL * REFERENCIAL: BOLSINHA * DETERMINADOS POR TRÊS SAFRAS.

* ALTAMENTE VOLÁTEIS. Fator clima. * PRODUÇÃO SEMPRE NOS PREÇOS, POIS NÃO HÁ A OPÇÃO DE EXPORTAÇÃO.

29

ABASTECIMENTO 1° 3° 2° 4° 5° 6° 8° 7° 9° 10° 11° 12°

30

JUL À SET ABR À JUL DEZ À MAR

31

ABASTECIMENTO Região N NE SE S CO TOTAL Mil t 121 1092 848 1015 398

3473 JAN % 18 21 56 5 450 FEV % 47 27 15 10 245 MAR % 64 9 105 ABR % 1 6 20 65 8 316 MAI % 7 41 33 502 JUN % 30 4 13 470 JUL % 58 14 428 AGO % 2 39 22 12 26 421 SET % 16 190 OUT % 89 35 NOV % 73 67 DEZ % 19 79 TOTAL % 31 25 29

32

MERCADO ATACADISTA DE SÃO PAULO

DEZ: RS,SC,PR,SP NOV: RS,SC,PR,SP JAN: RS, SC, PR, SP MERCADO ATACADISTA DE SÃO PAULO OUT: MG FEV: RS, SC, PR,MG,GO AGO: PR,SP,MG,BA,GO MAR: PR,MG,BA SET: PR,SP,MG,BA ABR: RS,SC,PR,SP,GO JUN: SP,MG,BA,MT,RO JUL: SP,MG,BA,MT,GO MAI: RS,SC,PR,SP,MG,BA,GO

33

SAZONALIDADE 1997/2006

34

PREÇOS X PRODUÇÃO 2ª/3ª Safra PRETO

35

FEIJÃO PRETO * BOLSINHA: Atual:R$ 60,00/SC; SET R$ 55,97;

OUT/05 R$ 91,10. * SOMENTE CONSUMO INTERNO. ( Produção = Preço) * IMPORTAÇÃO / PREÇOS. * POSSIBILIDADE DE AGF PARA SEGURAR PREÇOS. - 2006: MS: 488 t, PR 638 t, SC 847 t TOTAL: T. + 52%

* IMPORTAÇÃO / PREÇOS. * POSSIBILIDADE DE AGF PARA SEGURAR PREÇOS : MS: 488 t, PR 638 t, SC 847 t TOTAL: T. + 52%")

36

Preços x Produção

37

IMPORTAÇÕES * SAFRA ARGENTINA + BRASILEIRA = IMPORTAÇÃO * IMPORTAÇÃO

mil tons em 2006 (100 mil/2005) * CÂMBIO VALORIZADO: - Produto argentino barato. * VEM RETARDO A ALTA NO BRASIL. - boa oferta no Brasil à preços baixos.

* CÂMBIO VALORIZADO: - Produto argentino barato. * VEM RETARDO A ALTA NO BRASIL. - boa oferta no Brasil à preços baixos.")

38

IMP. R$

39

OFERTA PRETO 13% 10% 60% 17%

40

SAZONALIDADE OFERTA (MIL TON) SAFRA , ARGENTINA 1ª SAFRA 2001/2006

SAFRA , ARGENTINA 1ª SAFRA 2001/2006")

41

OFERTA X PREÇOS

42

TENDÊNCIA

43

CARIOCA * PRODUÇÃO PREÇOS

Atual: R$ 80,00; Set R$ 75,21; Ago: R$ 58,61; Out05: R$ 73,70; Ago05 R$ 116,50. * ESTOCAGEM RESULTA EM PERDA DE QUALIDADE. * S/ ICMS FEIJÃO DO C-O CHEGA COMPETITIVO AOS CENTROS CONSUMIDORES. * DEMANDA APENAS NO MERCADO INTERNO.

44

OFERTA CARIOCA

45

SAZONALIDADE 1ª e 2ª 32% 33% 34% 2001/2006

46

OFERTA X PREÇOS 3ª / 1ª 1ª / 2ª 30% 38% 10% 22% 68%

47

68% 32% DA OFERTA DA OFERTA

48

TENDÊNCIA

49

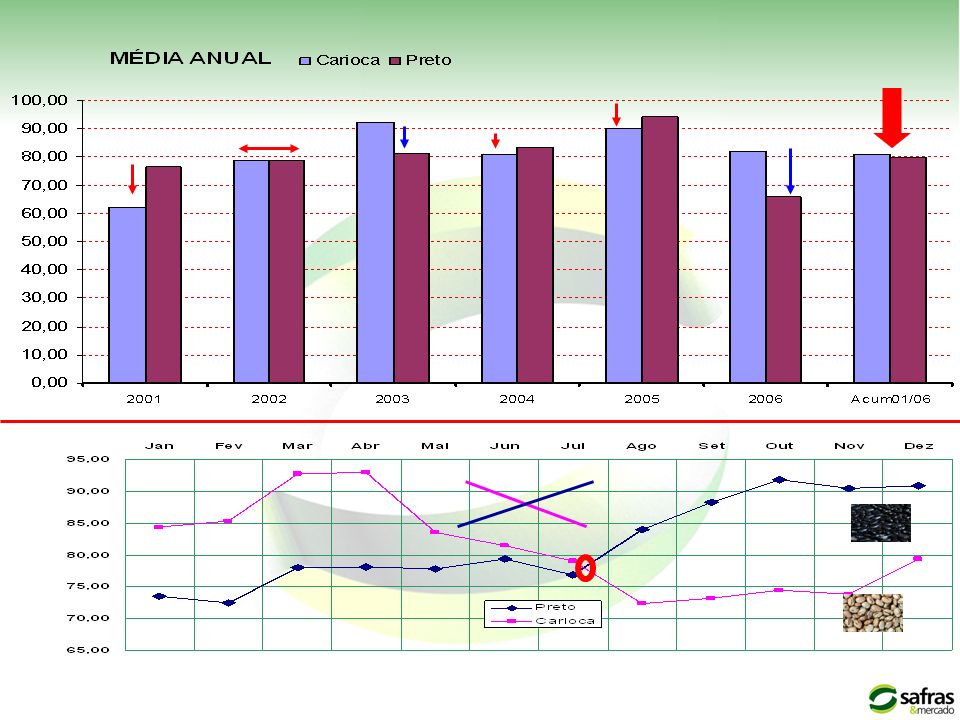

CARIOCA X PRETO

51

TENDÊNCIAS

52

ALTERNATIVAS * MERCADO ALTAMENTE VOLÁTIL.

C/ REDUZIR O RISCO PARA OPERAR NESTE MERCADO *ACOMPANHAMENTO CONTÍNUO DO MERCADO. * ATUAÇÃO DO GOVERNO: - Redução de Impostos (ICMS) - PGPM (Programa de Garantia de PM). - AGF (Aquisições do Governo Federal). - EGF (Empréstimo do Governo Federal) . - PEP (Prêmio para Escoamento do Produto).

- PGPM (Programa de Garantia de PM). - AGF (Aquisições do Governo Federal). - EGF (Empréstimo do Governo Federal) . - PEP (Prêmio para Escoamento do Produto).")

53

* MUDANÇA NO PERFIL DA PRODUÇÃO:

DO LADO DA OFERTA: * MUDANÇA NO PERFIL DA PRODUÇÃO: (branco, vermelho e rajado). da produção popularizar o consumo. BRASIL: Terras, logística e três safras anuais. INDÚSTRIA: * TRABALHAR A PARTE INDUSTRIAL: Processamento pouco explorado. Alternativa: cozido à vapor e temperado e o cozido à vapor e embalado vácuo. GUARULHOS

. da produção popularizar o consumo. BRASIL: Terras, logística e três safras anuais. INDÚSTRIA: * TRABALHAR A PARTE INDUSTRIAL: Processamento pouco explorado. Alternativa: cozido à vapor e temperado. e o cozido à vapor e embalado vácuo. GUARULHOS.")

54

DO LADO DA DEMANDA: * ESCOAMENTO DO EXCESSO DE PRODUÇÃO PARA O EXTERIOR. * INCENTIVO AO CONSUMO INTERNO. CONSUMO PER CAPITA. DÉCADA: 60 : 26 KG; 70 : 20 KG; 80 : 16 KG; 90 : 17 KG. 00 : 16 KG. * TRABALHANDO ESTAS ALTERNATIVAS O FEIJÃO CONTINUARÁ SENDO UMA OPÇÃO ATRATIVA

55

Elcio A. Bento 51 3224-7039 51 9868-0081 elcio@safras.com.br

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")