Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Fiscalização 2015

2

LUCÉLIA LECHETA MARCOS S. RIGONI DE MELLO Presidente do CRC – PR

Vice-presidente de Administração e Finanças do CRC – PR

3

CRC PR no Sistema CRC´s x CFC

CRC-MS CRC-PA CRC-RR CRC-AM CRC-AC CRC-RO CRC-TO CRC-MT CRC-GO CRC-DF CRC-RS CRC-SC CRC-PR CRC-SP CRC-RJ CRC-MG CRC-ES CRC-BA CRC-AL CRC-PE CRC-PB CRC-RN CRC-CE CRC-PI CRC-MA CRC-AP SISTEMA CFC – CRC’s CRC-SE Presente em 26 Estados + DF Mais de profissionais ativos no Brasil Mais de registros ativos no Paraná

4

O que é o CRCPR? O CRCPR é uma Autarquia Federal, criada com a finalidade precípua de registrar e fiscalizar o exercício da profissão contábil, compreendida aos Contadores (nível superior) e Técnicos em Contabilidade (nível médio). Qual é a função do CRCPR? Fiscalizar o exercício profissional dos técnicos em contabilidade e contadores, proporcionando à sociedade, bons serviços profissionais, executados em obediência aos princípios éticos e técnicos e, como consequência, valorizar os bons profissionais.

e Técnicos em Contabilidade (nível médio). Qual é a função do CRCPR Fiscalizar o exercício profissional dos técnicos em contabilidade e contadores, proporcionando à sociedade, bons serviços profissionais, executados em obediência aos princípios éticos e técnicos e, como consequência, valorizar os bons profissionais.")

5

ESTRUTURA DO CRCPR 52 Delegacias 6 Macro-delegacias

6

REGISTRO ATIVO - BRASIL

Fonte: Site do CFC – atualizado até 26/05/15

7

Profissionais por Categoria

REGISTRO ATIVO – CRCPR Profissionais por Categoria Fonte: Site do CFC – atualizado até 26/05/15

8

INFORMAÇÕES SOBRE REGISTRO PROFISSIONAL

Somente os Profissionais Contábeis registrados nos CRC´s, podem exercer sua profissão. SUBMISSÃO AO EXAME DE SUFICIÊNCIA Exame de Suficiência – Lei /10; Resolução CFC nº 1.373/11; Duas vezes ao ano – uma em cada semestre – edital com 90 (noventa) dias de antecedência; Mínimo para aprovação - 50% das questões.

dias de antecedência; Mínimo para aprovação - 50% das questões.")

9

PORTAIS DO CRCPR Portal da Transparência; Portal do Contador Público; Portal do Professor; Portal do Perito Contábil; Portal do Auditor; Portal da Educação Continuada; Câmara Técnica.

10

ABERTURA DA FISCALIZAÇÃO

JOAO GELÁSIO WEBER Vice-presidente de Fiscalização, Ética e Disciplina Dirceu Zonatto Gerente de Fiscalização

11

FISCALIZAÇÃO NA JURISDIÇÃO DE PARANAGUÁ

PERÍODO PREVISTO PARA INICIAR A FISCALIZAÇÃO - Junho/2015 FABIO BONSENHOR Conselheiro do CRCPR LUIZ ALBERTO GRANI Delegado do CRCPR MAURO LUIS MORESCHI Macrodelegado Regional Última Fiscalização em : Jun/2012

12

Estatísticas de registro ativos – profissionais

Contadores Masculino 152 Feminino 119 Total de contadores 271 Téc.Contábil 144 56 Total de técnicos em contabilidade 200 Total geral 471 Estatísticas de registro ativos - escritórios Escritórios (sociedades) 32 Escritórios (individuais) 97 Cidades da circunscrição Antonina, Guaraqueçaba, Guaratuba, Matinhos, Morretes, Paranaguá, Pontal Do Parana ENDEREÇO DA DELEGACIA: Rua José Gomes, 146 – Centro - Fone (41) PARANAGUÁ– PR

32. Escritórios (individuais) 97. Cidades da circunscrição. Antonina, Guaraqueçaba, Guaratuba, Matinhos, Morretes, Paranaguá, Pontal Do Parana. ENDEREÇO DA DELEGACIA: Rua José Gomes, 146 – Centro - Fone (41) PARANAGUÁ– PR.")

13

PROCEDIMENTOS DA FISCALIZAÇÃO

PERÍODO PREVISTO PARA A INICIO DA FISCALIZAÇÃO - Junho/2015 1- Envio do Of.Circular Nº 09/2015-FISC-e; 2- Agendamento pelo Inspetor Fiscal ; 3- Agendamento eletrônico do Inspetor Fiscal. Base Legal: Art. 10, Letra “C”, do Decreto Lei nº 9.295/1946. 4- Recebimento de mensagem eletrônica ( ) indicando o início do procedimento fiscalizatório. Confirmação e aceita da Fiscalização através do link:

indicando o início do procedimento fiscalizatório. Confirmação e aceita da Fiscalização através do link:")

14

OFÍCIO-CIRCULAR Nº 0009/2015- FISC-e Curitiba, 15 de junho de 2015.

OFÍCIO-CIRCULAR Nº 0009/2015- FISC-e Curitiba, 15 de junho de 2015. Senhor (a) Contabilista. O Conselho Regional de Contabilidade do Paraná no uso de suas prerrogativas como entidade autárquica de fiscalização da profissão contábil informa que no mês de Junho de 2015, iniciará na jurisdição da cidade de Paranaguá – PR, a Fiscalização por meio Eletrônico - Fisc-e, atendendo os Parâmetros Nacionais de Fiscalização (Res. CFC nº 890/2000) estabelecidos pelo Conselho Federal de Contabilidade que tem como principais objetivos a verificação dos seguintes procedimentos: Elaboração de escrita contábil; Análise das Demonstrações Contábeis; Elaboração de Contrato de Prestação de Serviços Profissionais; Declaração Comprobatória de Rendimentos (DECORE); Trabalhos de Auditoria Contábil e Trabalhos de Perícia Contábil; OBJETIVOS DA AÇÃO FISCALIZATÓRIA Garantir à sociedade a execução de serviços dentro dos parâmetros éticos e das normas contábeis; Diminuir as infrações cometidas pelos contabilistas. Esclarecer ao empresariado a importância de utilizar a contabilidade como um sistema de informação para o seu negócio; Buscar com que os contabilistas fixem honorários de forma justa e compatível com sua responsabilidade.

Contabilista. O Conselho Regional de Contabilidade do Paraná no uso de suas prerrogativas como entidade autárquica de fiscalização da profissão contábil informa que no mês de Junho de 2015, iniciará na jurisdição da cidade de Paranaguá – PR, a Fiscalização por meio Eletrônico - Fisc-e, atendendo os Parâmetros Nacionais de Fiscalização (Res. CFC nº 890/2000) estabelecidos pelo Conselho Federal de Contabilidade que tem como principais objetivos a verificação dos seguintes procedimentos: Elaboração de escrita contábil; Análise das Demonstrações Contábeis; Elaboração de Contrato de Prestação de Serviços Profissionais; Declaração Comprobatória de Rendimentos (DECORE); Trabalhos de Auditoria Contábil e Trabalhos de Perícia Contábil; OBJETIVOS DA AÇÃO FISCALIZATÓRIA. Garantir à sociedade a execução de serviços dentro dos parâmetros éticos e das normas contábeis; Diminuir as infrações cometidas pelos contabilistas. Esclarecer ao empresariado a importância de utilizar a contabilidade como um sistema de informação para o seu negócio; Buscar com que os contabilistas fixem honorários de forma justa e compatível com sua responsabilidade.")

15

A ação fiscalizatória que se efetivará terá como fundamentação legal a normatização pertinente a Fiscalização Eletrônica - Fisc-e e os demais dispositivos legais concernentes, destacando em especial o estipulado no artigo 10, letra “c”, do Decreto-lei 9295/46. Temos por certo que as nossas ações visam à proteção e a valorização da profissão e da classe contábil por força de uma atuação efetivamente profissional, cumpridora dos preceitos legais e das normas que regem a atividade contábil, restando desta ação conjunta uma classe mais fortalecida. Convictos de sua colaboração no atendimento ao solicitado, pedimos sua especial atenção quanto ao recebimento da mensagem eletrônica ( ) remetida por este CRCPR, indicando o inicio e respectivo aceite da Fisc-e. Alertamos ainda quanto a observância aos prazos definidos bem como a continuidade do procedimento eletrônico de fiscalização. Salientamos que a inércia e/ou não atendimento à Fisc-e ensejará na lavratura de Notificação para apresentação à Divisão de Fiscalização da escrituração contábil regular, dos contratos de prestação de serviços e das decores que estão sob sua responsabilidade técnica profissional. Atenciosamente JOÃO GELÁSIO WEBER Vice-Presidente da Câmara de Fiscalização,Ética e Disciplina P.S.: Recomendamos que defina junto à sua equipe um colaborador (preferencialmente com experiência no manuseio da informática) para atender à FISC-E, considerando todas as particularidades a ela inerentes: (Fase 1 = Aceite e preenchimento da ficha de informações cadastrais e finalização; e, Fase 2 = Apresentação dos documentos solicitados pelo Inspetor Fiscal e finalização) DENTRO DOS PRAZOS DETERMINADOS pela Divisão de Fiscalização do CRCPR. Ratificamos que o não atendimento nos prazos determinados PODERÁ ENSEJAR NOTIFICAÇÃO PRÉVIA com as consequências legais pertinentes, além do aprofundamento fiscal “in loco”.

remetida por este CRCPR, indicando o inicio e respectivo aceite da Fisc-e. Alertamos ainda quanto a observância aos prazos definidos bem como a continuidade do procedimento eletrônico de fiscalização. Salientamos que a inércia e/ou não atendimento à Fisc-e ensejará na lavratura de Notificação para apresentação à Divisão de Fiscalização da escrituração contábil regular, dos contratos de prestação de serviços e das decores que estão sob sua responsabilidade técnica profissional. Atenciosamente. JOÃO GELÁSIO WEBER. Vice-Presidente da Câmara de Fiscalização,Ética e Disciplina. P.S.: Recomendamos que defina junto à sua equipe um colaborador (preferencialmente com experiência no manuseio da informática) para atender à FISC-E, considerando todas as particularidades a ela inerentes: (Fase 1 = Aceite e preenchimento da ficha de informações cadastrais e finalização; e, Fase 2 = Apresentação dos documentos solicitados pelo Inspetor Fiscal e finalização) DENTRO DOS PRAZOS DETERMINADOS pela Divisão de Fiscalização do CRCPR. Ratificamos que o não atendimento nos prazos determinados PODERÁ ENSEJAR NOTIFICAÇÃO PRÉVIA com as consequências legais pertinentes, além do aprofundamento fiscal in loco .")

16

Profissionais da Contabilidade; Empresas contábeis;

Quem é fiscalizado? Profissionais da Contabilidade; Empresas contábeis; Empresas não contábeis => empresas comerciais, industriais, prestadoras de serviços, entidades sem fins lucrativos e instituições financeiras; Órgãos públicos.

17

DOCUMENTOS EXAMINADOS NA FISCALIZAÇÃO:

Exame de acordo com os Parâmetros Nacionais de Fiscalização (Res. CFC 890/00) Contrato Social e alterações contratuais do Escritório, em se tratando de Sociedade Contábil; Alvará Cadastral expedido pelo CRCPR (RCI – quando Escritório Individual e CAD – quando Sociedade Contábil ou Empresa Individual); Carteira de Identidade Profissional (sócios, titular e funcionários contabilistas); Escrituração Contábil regular de TODAS as empresas sob a responsabilidade técnica do profissional fiscalizado (Verificação do Livro Diário);

Contrato Social e alterações contratuais do Escritório, em se tratando de Sociedade Contábil; Alvará Cadastral expedido pelo CRCPR (RCI – quando Escritório Individual e CAD – quando Sociedade Contábil ou Empresa Individual); Carteira de Identidade Profissional (sócios, titular e funcionários contabilistas); Escrituração Contábil regular de TODAS as empresas sob a responsabilidade técnica do profissional fiscalizado (Verificação do Livro Diário);")

18

DOCUMENTOS EXAMINADOS NA FISCALIZAÇÃO:

Exame de acordo com os Parâmetros Nacionais de Fiscalização (Res. CFC 890/00) Análise das Demonstrações Contábeis quanto ao cumprimento às NBC´s e Princípios de Contabilidade. Análise quanto a documentação hábil e legal quanto a emissão das DECORES (todas as Decores emitidas após a última fiscalização); Análise quanto aos Contratos de Prestação de Serviços Profissionais de Contabilidade;

Análise das Demonstrações Contábeis quanto ao cumprimento às NBC´s e Princípios de Contabilidade. Análise quanto a documentação hábil e legal quanto a emissão das DECORES (todas as Decores emitidas após a última fiscalização); Análise quanto aos Contratos de Prestação de Serviços Profissionais de Contabilidade;")

19

DA ESCRITURAÇÃO CONTÁBIL

Obrigatoriedade da Escrituração Contábil Regular (Livro Diário) para todas as empresas: Por necessidade gerencial e obrigatoriedade legal. Lembrando alguns dispositivos importantes, entre outros, quanto a obrigatoriedade legal da contabilidade para todas as empresas: 1) Art e do Código Civil (Lei /02); 2) Art. 25, alínea "b“, do DL 9295/46, cc art. 2º, inciso I do CEPC e com art. 24, incisos V e VI da Res. CFC 1370/11, cc os itens 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 e 13 da NBC ITG 2000, Res.CFC 1.330/11.

para todas as empresas: Por necessidade gerencial e obrigatoriedade legal. Lembrando alguns dispositivos importantes, entre outros, quanto a obrigatoriedade legal da contabilidade para todas as empresas: 1) Art e do Código Civil (Lei /02); 2) Art. 25, alínea b , do DL 9295/46, cc art. 2º, inciso I do CEPC e com art. 24, incisos V e VI da Res. CFC 1370/11, cc os itens 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 e 13 da NBC ITG 2000, Res.CFC 1.330/11.")

20

DA DISPENSA DE ESCRITURAÇÃO CONTÁBIL

Do tratamento favorecido ao pequeno empresário que se refere o artigo 970 e a dispensa aludida no parágrafo 2° do artigo ambos do código civil <<< (única dispensa relativa a escrituração contábil). Pequeno Empresário disciplinado no artigo 68 da Lei Complementar 123/06 “Art. 68. Considera-se pequeno empresário, para efeito de aplicação do disposto nos arts. 970 e da Lei nº , de 10 de janeiro de 2002 (Código Civil), o empresário individual caracterizado como microempresa na forma desta Lei Complementar que aufira receita bruta anual até o limite previsto no § 1º do art. 18-A. (Redação dada pela Lei Complementar nº 139 de 10/11/11) (Produção de efeitos – vide art. 7º da Lei Complementar n° 139 de 2011)” “Art. 18-A § 1o Para os efeitos desta Lei Complementar, considera-se MEI o empresário individual a que se refere o art. 966 da Lei nº , de 10 de janeiro de 2002 (Código Civil), que tenha auferido receita bruta, no ano-calendário anterior, de até R$ ,00 (sessenta mil reais), optante pelo Simples Nacional e que não esteja impedido de optar pela sistemática prevista neste artigo” (grifo nosso).

. Pequeno Empresário disciplinado no artigo 68 da Lei Complementar 123/06. Art. 68. Considera-se pequeno empresário, para efeito de aplicação do disposto nos arts. 970 e da Lei nº , de 10 de janeiro de 2002 (Código Civil), o empresário individual caracterizado como microempresa na forma desta Lei Complementar que aufira receita bruta anual até o limite previsto no § 1º do art. 18-A. (Redação dada pela Lei Complementar nº 139 de 10/11/11) (Produção de efeitos – vide art. 7º da Lei Complementar n° 139 de 2011) Art. 18-A § 1o Para os efeitos desta Lei Complementar, considera-se MEI o empresário individual a que se refere o art. 966 da Lei nº , de 10 de janeiro de 2002 (Código Civil), que tenha auferido receita bruta, no ano-calendário anterior, de até R$ ,00 (sessenta mil reais), optante pelo Simples Nacional e que não esteja impedido de optar pela sistemática prevista neste artigo (grifo nosso).")

21

QUADRO RESUMO DAS DEMONSTRAÇÕES CONTÁBEIS Demonstração Contábil

ME e EPP PME´s Empresas em Geral S.A. de Capital Aberto Balanço Patrimonial (BP) Obrigatório Demonstração do Resultado (DR) Demonstração do Resultado Abrangente (DRA) Facultativa Pode ser substituída pela DLPA Demonstração de Lucros ou Prejuízos Acumulados (DLPA) Facultativa (Obrigatória se substituir a DRA ou a DMPL) Facultativo Demonstração das Mutações do Patrimônio Líquido (DMPL) Demonstração dos Fluxos de Caixa (DFC) Notas Explicativas (NE) Demonstração do Valor Adicionado(DVA) Obrigatória Fundamentação: Res.CFC nº 1.255/09, item Conjunto completo de demonstrações contábeis e item 10 Res. CFC nº 1.185/09. OBS: Res. CFC nº 1.418/12, item 26 a 39 – ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte.

Obrigatório. Demonstração do Resultado (DR) Demonstração do Resultado Abrangente (DRA) Facultativa. Pode ser substituída pela DLPA. Demonstração de Lucros ou Prejuízos Acumulados (DLPA) Facultativa (Obrigatória se substituir a DRA ou a DMPL) Facultativo. Demonstração das Mutações do Patrimônio Líquido (DMPL) Demonstração dos Fluxos de Caixa (DFC) Notas Explicativas (NE) Demonstração do Valor Adicionado(DVA) Obrigatória. Fundamentação: Res.CFC nº 1.255/09, item Conjunto completo de demonstrações contábeis e item 10 Res. CFC nº 1.185/09. OBS: Res. CFC nº 1.418/12, item 26 a 39 – ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte.")

22

TODAS AS EMPRESAS, EXCETO S.A. de CAPITAL ABERTO

CLASSIFICAÇÃO DAS EMPRESAS PARA FINS DE ELABORAÇÃO DAS DEMONSTRAAÇÕES CONTÁBEIS. CONDIÇÃO DEVE REGRA GERAL TODAS AS EMPRESAS, EXCETO S.A. de CAPITAL ABERTO ME, EPP e PME QUE NÃO OPTAREM PELA ADOÇÃO DA ITG 1000 e NBC TG 1000 DEVERÃO SEGUIR A REGRA GERAL (CONJUNTO COMPLETO) QUAIS SÃO ? PARA FINS DA APLICAÇÃO DA ITG ME e EPP SÃO as ME, EPP , a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade Ltda ou o empresário a que se refere o Art do CC, e que tenha auferido , no ano calendário anterior, Receita Bruta anual : I – ME inferior a R$ ,00 e II )EPP que auferiu no ano anterior receita superior a R$ ,00 e igual ou inferior a R$ ,00 PME 'S NÃO INCLUI I) Cia abertas, reguladas pala CVM, II) Sociedades de grande porte, definidas pela Lei 11638/07 (*), III) soc. Reguladas pelo BACEN, SUSEP e outras sociedades cuja pratica contábil é definida pelo correspondente órgão regulador com poder para tanto. PEQUENA e MÉDIA EMPRESA SÃO AS Aquelas que não têm obrigação pública de prestação de contas e elaboram demonstrações contábeis para fins gerais para usuários externos. EMPRESA DE GRANDE PORTE Para fins da Lei 11638/07, a sociedade ou conjunto de sociedade sob controle comum que tiver, no exercício social anterior ATIVO total superior a R$ ,000,00 ou Receita Bruta anual superior a R$ ,000,00

QUAIS SÃO PARA FINS DA APLICAÇÃO DA ITG ME e EPP. SÃO as ME, EPP , a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade Ltda ou o empresário a que se refere o Art. 966 do CC, e que tenha auferido , no ano calendário anterior, Receita Bruta anual : I – ME inferior a R$ ,00 e II )EPP que auferiu no ano anterior receita superior a R$ ,00 e igual ou inferior a R$ ,00. PME S NÃO INCLUI. I) Cia abertas, reguladas pala CVM, II) Sociedades de grande porte, definidas pela Lei 11638/07 (*), III) soc. Reguladas pelo BACEN, SUSEP e outras sociedades cuja pratica contábil é definida pelo correspondente órgão regulador com poder para tanto. PEQUENA e MÉDIA EMPRESA SÃO AS. Aquelas que não têm obrigação pública de prestação de contas e elaboram demonstrações contábeis para fins gerais para usuários externos. EMPRESA DE GRANDE PORTE. Para fins da Lei 11638/07, a sociedade ou conjunto de sociedade sob controle comum que tiver, no exercício social anterior ATIVO total superior a R$ ,000,00 ou Receita Bruta anual superior a R$ ,000,00.")

23

DO REGISTRO DO LIVRO CONTÁBIL

Quanto ao registro do Livro Diário (obrigatoriedade legal Art da lei /02 e IN nº 001 do DREI – Departamento de Registro Empresarial e Integração). Responsabilidade do profissional da contabilidade: Comunicação formal da necessidade de registrar o Livro Diário (item 19 da ITG 2000 aprovada pela Resolução CFC 1.330/2011): “A entidade é responsável pelo registro público de livros contábeis em órgão competente e por averbações exigidas pela legislação de recuperação judicial, sendo atribuição do profissional de contabilidade a comunicação formal dessas exigências à entidade”.

. Responsabilidade do profissional da contabilidade: Comunicação formal da necessidade de registrar o Livro Diário (item 19 da ITG 2000 aprovada pela Resolução CFC 1.330/2011): A entidade é responsável pelo registro público de livros contábeis em órgão competente e por averbações exigidas pela legislação de recuperação judicial, sendo atribuição do profissional de contabilidade a comunicação formal dessas exigências à entidade .")

24

CONTRATO DE PRESTAÇÃO DE SERVIÇOS PROFISSIONAIS DE CONTABILIDADE

Disciplinado pelo Resolução CFC 987/03 * – com o objetivo de definir os limites e a extensão da responsabilidade técnica do contabilista, deverá conter no mínimo: Identificação das partes contratantes; Relação dos serviços a serem prestados; Duração do contrato; Cláusula rescisória com a fixação de prazo para a assistência, após a denúncia do contrato; Honorários profissionais; Prazo para seu pagamento; Responsabilidade das partes; Foro para dirimir os conflitos. * Alterado pela Res. CFC nº 1.457/13.

25

DECORE (Declaração Comprobatória de Percepção de Rendimentos)

Principais irregularidades cometidas (emissão da DECORE sem base em documentação hábil e legal): 1 – Utilização de “recibo” simples sem o contrato de prestação de serviços; 2 – Utilização da Declaração de IRPF do ano calendário anterior ao período que a Decore foi firmada; 3 – Utilização do R.P.A. sem quaisquer declaração da fonte pagadora e contrato de prestação de serviços e sem as retenções legais obrigatórias; 4 – Emissão de Decore baseada em pró labore (falta da GFIP) e/ou distribuição de lucros sem base em escrituração contábil regular; 5– Utilização do Livro Caixa elaborado fora dos parâmetros legais e/ou sem Impostos legais recolhidos; 6 – Firmar DECORE fora do formulário padrão. OBS.: A emissão da DECORE prescinde da existência prévia da documentação probante baseada no ANEXO II da Resolução CFC 1.364/11 (alterada pela Res. CFC nº 1.403/12).

: 1 – Utilização de recibo simples sem o contrato de prestação de serviços; 2 – Utilização da Declaração de IRPF do ano calendário anterior ao período que a Decore foi firmada; 3 – Utilização do R.P.A. sem quaisquer declaração da fonte pagadora e contrato de prestação de serviços e sem as retenções legais obrigatórias; 4 – Emissão de Decore baseada em pró labore (falta da GFIP) e/ou distribuição de lucros sem base em escrituração contábil regular; 5– Utilização do Livro Caixa elaborado fora dos parâmetros legais e/ou sem Impostos legais recolhidos; 6 – Firmar DECORE fora do formulário padrão. OBS.: A emissão da DECORE prescinde da existência prévia da documentação probante baseada no ANEXO II da Resolução CFC 1.364/11 (alterada pela Res. CFC nº 1.403/12).")

26

ANEXO II – RESOLUÇÃO CFC N.º 1.364/2011

DOCUMENTOS QUE PODEM FUNDAMENTAR A EMISSÃO DA DECORE (alterado pela Resolução CFC nº 1.403/12, aprovada em 27 de julho de 2012) Quando for proveniente de: 1- retirada de pró-labore: escrituração no livro diário e GFIP com comprovação de sua transmissão. 2- distribuição de lucros: escrituração no livro diário. 3- honorários (profissionais liberais/autônomos): escrituração no livro caixa e DARF do Imposto de Renda da Pessoa Física (carnê leão) com recolhimento feito regularmente; ou Contrato de Prestação de Serviço e o Recibo de Pagamento de Autônomo - RPA, em cujo verso deverá possuir declaração do pagador atestando o pagamento do valor nele consignado, com as devidas retenções tributárias; ou Recibo de frete ou Conhecimento de Transporte Rodoviário. 4-atividades rurais, extrativistas, etc.: escrituração no livro diário; ou nota de produtor; ou recibo e contrato de arrendamnto; ou recibo e contrato de armazenagem 5-restação de serviços diversos ou comissões: escrituração do livro ISSQN ou Nota Fiscal Avulsa do ISSQN e DARF do Imposto de Renda da Pessoa Física (carnê leão) com recolhimento feito regularmente.

Quando for proveniente de: 1- retirada de pró-labore: escrituração no livro diário e GFIP com comprovação de sua transmissão. 2- distribuição de lucros: escrituração no livro diário. 3- honorários (profissionais liberais/autônomos): escrituração no livro caixa e DARF do Imposto de Renda da Pessoa Física (carnê leão) com recolhimento feito regularmente; ou. Contrato de Prestação de Serviço e o Recibo de Pagamento de Autônomo - RPA, em cujo verso deverá possuir declaração do pagador atestando o pagamento do valor nele consignado, com as devidas retenções tributárias; ou. Recibo de frete ou Conhecimento de Transporte Rodoviário. 4-atividades rurais, extrativistas, etc.: escrituração no livro diário; ou. nota de produtor; ou recibo e contrato de arrendamnto; ou recibo e contrato de armazenagem. 5-restação de serviços diversos ou comissões: escrituração do livro ISSQN ou Nota Fiscal Avulsa do ISSQN e DARF do Imposto de Renda da Pessoa Física (carnê leão) com recolhimento feito regularmente.")

27

6-aluguéis ou arrendamentos diversos:

contrato de locação, comprovante da titularidade do imóvel e comprovante de recebimento da locação; ou escrituração no livro caixa e DARF do Imposto de Renda da Pessoa Física (carnê leão) com recolhimento feito regularmente, se for o caso. 7- rendimento de aplicações financeiras: comprovante do rendimento bancário. 8-venda de bens imóveis ou móveis. contrato de promessa de compra e venda; ou escritura pública no Cartório de Registro de Imóveis. 9-vencimentos de funcionário público, aposentados e pensionistas: documento da entidade pagadora. 10-Microempreendedor Individual: escrituração no livro diário; ou escrituração no livro caixa; ou cópias das notas fiscais emitidas; ou equivalente a um salário mínimo com a cópia do recolhimento do DAS. 11-Declaração de Imposto de Renda da Pessoa Fisica quando a DECORE referente ao exercício anterior for expedida, o profissional da Contabilidade poderá utilizar-se da Declaração de Imposto de Renda do ano correspondente, com o respectivo comprovante da sua entrega a Receita Federal do Brasil.

com recolhimento feito regularmente, se for o caso. 7- rendimento de aplicações financeiras: comprovante do rendimento bancário. 8-venda de bens imóveis ou móveis. contrato de promessa de compra e venda; ou. escritura pública no Cartório de Registro de Imóveis. 9-vencimentos de funcionário público, aposentados e pensionistas: documento da entidade pagadora. 10-Microempreendedor Individual: escrituração no livro diário; ou. escrituração no livro caixa; ou. cópias das notas fiscais emitidas; ou. equivalente a um salário mínimo com a cópia do recolhimento do DAS. 11-Declaração de Imposto de Renda da Pessoa Fisica. quando a DECORE referente ao exercício anterior for expedida, o profissional da Contabilidade poderá utilizar-se da Declaração de Imposto de Renda do ano correspondente, com o respectivo comprovante da sua entrega a Receita Federal do Brasil.")

28

12-Rendimentos com Vinculo Empregatício

informação salarial fornecida pelos empregadores com base na folha de pagamento; ou CTPS com as devidas anotações salariais; ou GFIP com comprovação de sua transmissão. 13-Rendimentos auferidos no Exterior escrituração no livro caixa e DARF do Imposto de Renda da Pessoa Física (carnê leão) com recolhimento feito regularmente, quando devido no Brasil.

com recolhimento feito regularmente, quando devido no Brasil.")

29

BLOQUEIO DAS DECORES ELETRÔNICAS

Atingir 50 (cinquenta) Decores, serão bloqueadas novas emissões. (Conforme previsto no artigo 4º da Resolução CFC 1364/2011, alterada pela Res. CFC nº 1.403/12). O que fazer para liberação? Prestar contas junto ao CRCPR (Sede, Escritórios Regionais ou Delegacias), anexando: Cópia das decores emitidas e documentos que fundamentaram sua emissão.

Decores, serão bloqueadas novas emissões. (Conforme previsto no artigo 4º da Resolução CFC 1364/2011, alterada pela Res. CFC nº 1.403/12). O que fazer para liberação Prestar contas junto ao CRCPR (Sede, Escritórios Regionais ou Delegacias), anexando: Cópia das decores emitidas e documentos que fundamentaram sua emissão.")

30

ANÁLISE DAS DEMONSTRAÇÃO CONTÁBEIS

Principais irregularidades cometidas: 1 – Contas do Ativo apresentando saldo CREDOR; 2 – Contas do Passivo apresentando saldo DEVEDOR; 3 – Divergência de valores entre o valor apurado na DRE e o valor transcrito para a DLPA; 4 – Divergência de valores entre o saldo final de Lucros (Prejuízos) Acumulados demonstrado na DLPA com aquele identificado no Balanço Patrimonial; 5 – Utilização de contas contábeis no balanço patrimonial que inexistem nas NBCS (Contas de implantação; valores transitórios; diferenças não localizadas); 6 – Inobservância a nova estrutura das Demonstrações Contábeis introduzidas pelas leis /07 e /09. 7 – Falta de Inclusão no livro diário das Demonstrações Contábeis Obrigatórias

Acumulados demonstrado na DLPA com aquele identificado no Balanço Patrimonial; 5 – Utilização de contas contábeis no balanço patrimonial que inexistem nas NBCS (Contas de implantação; valores transitórios; diferenças não localizadas); 6 – Inobservância a nova estrutura das Demonstrações Contábeis introduzidas pelas leis /07 e /09. 7 – Falta de Inclusão no livro diário das Demonstrações Contábeis Obrigatórias.")

31

ÚLTIMA FISCALIZAÇÃO - Fev/2012 Dados Estatísticos da fiscalização

TOTAL DE AUTOS LAVRADOS 91 TOTAL DE INFRAÇÕES 154 AUTOS CANCELADOS 50 PROCESSOS ABERTOS 41 INFRAÇÕES COMETIDAS TOTAL Não manter a escrituração contábil regular 53 Deixar de comunicar os clientes da exigencia do registro dos livros diários 42 Fornecer DECORE inidônea Sem RCI 11 Deixar de fazer contrato de prestação de serviços 6 Sem registro cadastral - CAD 1 TOTAL GERAL Total de empresas fiscalizadas 5005 Total de empresas irregulares 2093 Decore fiscalizada 1218 Decore fiscalizada irregular 643

32

RES CFC Nº 1457/2013 À EMPRESA DE SERVIÇOS CONTÁBEIS XYZ CRC n.º XX: Endereço: Cidade e Estado CEP Prezados Senhores: Declaramos para os devidos fins, como administrador e responsável legal da empresa <<DENOMINAÇÃO SOCIAL>>, CNPJ xxxxxxx, que as informações relativas ao período-base <<xx.xx.xx>>, fornecidas a Vossas Senhorias para escrituração e elaboração das demonstrações contábeis, obrigações acessórias, apuração de tributos e arquivos eletrônicos exigidos pela fiscalização federal, estadual, municipal, trabalhista e previdenciária são fidedignas. Também declaramos: que os controles internos adotados pela nossa empresa são de responsabilidade da administração e estão adequados ao tipo de atividade e volume de transações; que não realizamos nenhum tipo de operação que possa ser considerada ilegal, frente à legislação vigente; que todos os documentos e/ou informações que geramos e recebemos de nossos fornecedores, encaminhados para a elaboração da escrituração contábil e demais serviços contratados, estão revestidos de total idoneidade; que os estoques registrados em conta própria foram por nós contados e levantados fisicamente e avaliados de acordo com a política de mensuração de estoque determinada pela empresa e perfazem a realidade do período encerrado em <<ANO BASE>>;

33

que as informações registradas no sistema de gestão e controle interno, denominado <<SISTEMA EM USO>>, são controladas e validadas com documentação suporte adequada, sendo de nossa inteira responsabilidade todo o conteúdo do banco de dados e arquivos eletrônicos gerados. Além disso, declaramos que não existem quaisquer fatos ocorridos no período base que afetam ou possam afetar as demonstrações contábeis ou, ainda, a continuidade das operações da empresa. Também confirmamos que não houve: fraude envolvendo a administração ou empregados em cargos de responsabilidade ou confiança; fraude envolvendo terceiros que poderiam ter efeito material nas demonstrações contábeis; violação de leis, normas ou regulamentos cujos efeitos deveriam ser considerados para divulgação nas demonstrações contábeis, ou mesmo dar origem ao registro de provisão para contingências passivas. Atenciosamente, Administrador da Empresa ABC

34

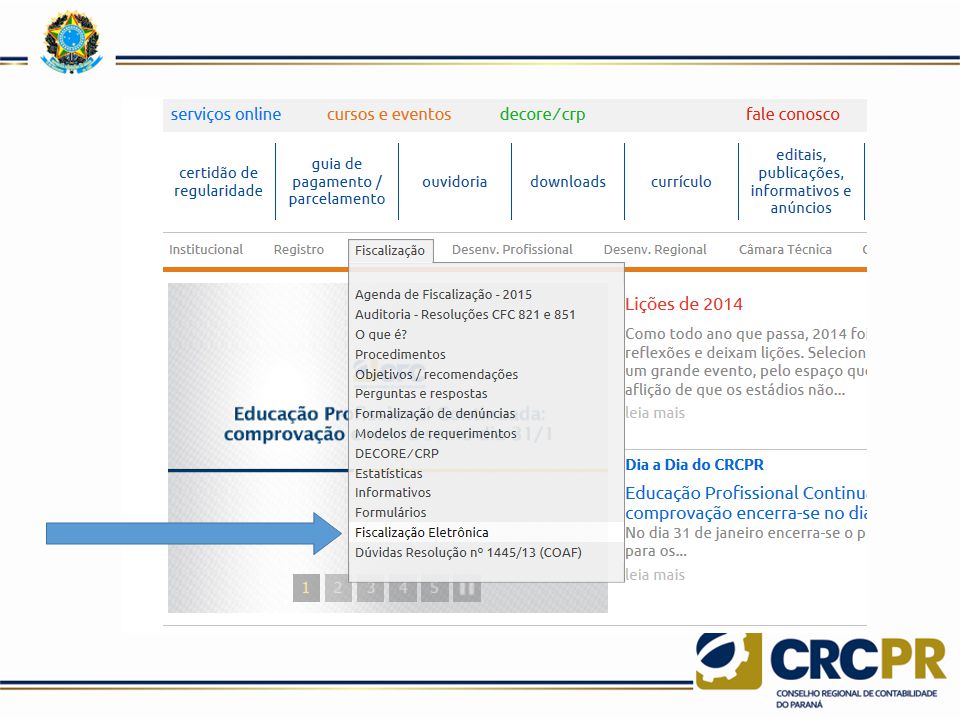

FISCALIZAÇÃO ELETRÔNICA

PROCEDIMENTOS

35

FISCALIZAÇÃO ELETRÔNICA

1º - Recebimento de para aceite da Fisc-e IMPORTANTE LER ATÉ O FINAL Prezado(a) ABC ASSESSORIA E CONTABILIDADE S/S . (Sociedade Contábil / Empresário), O CRCPR iniciará ação fiscal eletrônica nessa(e) Sociedade Contábil / Empresário. O objetivo é propiciar maior comodidade para o desenvolvimento da ação de fiscalização. Dessa forma, liberamos o seu acesso ao sistema de fiscalização eletrônica. Acesse o portal do CRCPR ( no menu [Fiscalização], entre em [Fiscalização Eletrônica] e, para o início das informações, utilize a sua senha de Serviços On-Line abaixo, sendo que o número do seu agendamento é XX. >>> PR-00XXXX/O - Senha: <<< Informamos que o prazo para preenchimento das informações no sistema encerra-se dia 06/07/2015. Orientações pertinentes: Quando do preenchimento da ficha fiscalizatória importante ressaltar que todas as empresas ATIVAS sob responsabilidade técnica do escritório devem ser informadas. Para as empresas inativas, paralisadas, abandonadas, que ainda figurem sob sua responsabilidade técnica, MEI, etc, preencher esta informação como observação no campo “OUTROS”, no cadastramento dos clientes . Informar também todos os colaboradores do escritório, pedir o preenchimento da ficha Perfil do Executor de próprio punho a cada um. Importante ainda ressaltar que após a revisão do preenchimento da ficha fiscalizatória a mesma deverá ser FINALIZADA. Destacamos que o exercício fiscalizado é o de 2013. Colocamo-nos à sua disposição para mais esclarecimentos que se fizerem necessários, através do telefone e ou pelo Atenciosamente Divisão de Fiscalização – CRCPR * 10 dias após o envio do

ABC ASSESSORIA E CONTABILIDADE S/S . (Sociedade Contábil / Empresário), O CRCPR iniciará ação fiscal eletrônica nessa(e) Sociedade Contábil / Empresário. O objetivo é propiciar maior comodidade para o desenvolvimento da ação de fiscalização. Dessa forma, liberamos o seu acesso ao sistema de fiscalização eletrônica. Acesse o portal do CRCPR ( no menu [Fiscalização], entre em [Fiscalização Eletrônica] e, para o início das informações, utilize a sua senha de Serviços On-Line abaixo, sendo que o número do seu agendamento é XX. >>> PR-00XXXX/O - Senha: <<< Informamos que o prazo para preenchimento das informações no sistema encerra-se dia 06/07/2015. Orientações pertinentes: Quando do preenchimento da ficha fiscalizatória importante ressaltar que todas as empresas ATIVAS sob responsabilidade técnica do escritório devem ser informadas. Para as empresas inativas, paralisadas, abandonadas, que ainda figurem sob sua responsabilidade técnica, MEI, etc, preencher esta informação como observação no campo OUTROS , no cadastramento dos clientes . Informar também todos os colaboradores do escritório, pedir o preenchimento da ficha Perfil do Executor de próprio punho a cada um. Importante ainda ressaltar que após a revisão do preenchimento da ficha fiscalizatória a mesma deverá ser FINALIZADA. Destacamos que o exercício fiscalizado é o de Colocamo-nos à sua disposição para mais esclarecimentos que se fizerem necessários, através do telefone e ou pelo Atenciosamente. Divisão de Fiscalização – CRCPR. * 10 dias após o envio do .")

37

2º - Acesso ao Link da Fisc-e

38

FISCALIZAÇÃO ELETRÔNICA

3º - Aceite da Fisc-e

39

FISCALIZAÇÃO ELETRÔNICA

4º - Preenchimento dados Cadastrais

40

FISCALIZAÇÃO ELETRÔNICA

5º - Preenchimento dados Cadastrais

41

FISCALIZAÇÃO ELETRÔNICA

6º - Preenchimento dados do Fiscalizado

42

FISCALIZAÇÃO ELETRÔNICA

7º - Preenchimento dados do Fiscalizado

43

FISCALIZAÇÃO ELETRÔNICA

8º - Preenchimento dados do Fiscalizado Indicar todos os colaboradores do Escritório (contábil; fiscal e RH)

")

44

FISCALIZAÇÃO ELETRÔNICA

9º - Preenchimento dados do Fiscalizado Indicar todos os CLIENTES PJ (ATIVOS) do Escritório (confronto com a SEFA PR) As empresas com Inscrição Estadual Ativa e que encontram-se INATIVAS/Paralisadas/Abandonadas , MEI (mediante comprovação) marcar como OUTROS – “inativa ou paralisada”

do Escritório (confronto com a SEFA PR) As empresas com Inscrição Estadual Ativa e que encontram-se INATIVAS/Paralisadas/Abandonadas , MEI (mediante comprovação) marcar como OUTROS – inativa ou paralisada")

45

FISCALIZAÇÃO ELETRÔNICA

10º - Finalizando o Agendamento

46

FISCALIZAÇÃO ELETRÔNICA

Comunicando o início da 2ª Etapa IMPORTANTE LER ATÉ O FINAL Prezado(a) ABC ASSESSORIA E CONTABILIDADE S/S (Sociedade Contábil / Empresário), Informamos que se encontra liberado, via WEB, o acesso para a continuidade dos trabalhos com as informações a serem preenchidas, relativas a essa etapa. Acesse o portal do CRCPR ( no menu [Fiscalização], entre em [Fiscalização Eletrônica] e, para o início do preenchimento, utilize a sua senha de Serviços On-Line abaixo, sendo que o número do seu agendamento é 00. >>> PR-00000/O - Senha: <<< Sendo assim, fazem parte deste trabalho as empresas selecionadas pelo programa. É necessário o envio dos contratos de prestação de serviços, escrituração contábil regular, Alteração contratual quando informado que possui, documentos base para emissão de Decores quando houver, e as fichas Perfil do Executor já preenchidas. Sendo assim, informamos que o exercício fiscalizado é o de 2013. Todas essas informações deverão ser encaminhadas ao CRCPR via arquivos digitalizados (preferencialmente) ou pelos correios, para que seja finalizada a ação fiscal eletrônica. O não atendimento, injustificado, dentro do prazo, a Fiscalização agirá na forma de estilo. Informamos que o prazo para preenchimento encerra-se dia __/__/2015. Colocamo-nos à sua disposição para mais esclarecimentos que se fizerem necessários, através dos telefones ou , ou por Atenciosamente, Divisão de Fiscalização - CRCPR

ABC ASSESSORIA E CONTABILIDADE S/S (Sociedade Contábil / Empresário), Informamos que se encontra liberado, via WEB, o acesso para a continuidade dos trabalhos com as informações a serem preenchidas, relativas a essa etapa. Acesse o portal do CRCPR ( no menu [Fiscalização], entre em [Fiscalização Eletrônica] e, para o início do preenchimento, utilize a sua senha de Serviços On-Line abaixo, sendo que o número do seu agendamento é 00. >>> PR-00000/O - Senha: <<< Sendo assim, fazem parte deste trabalho as empresas selecionadas pelo programa. É necessário o envio dos contratos de prestação de serviços, escrituração contábil regular, Alteração contratual quando informado que possui, documentos base para emissão de Decores quando houver, e as fichas Perfil do Executor já preenchidas. Sendo assim, informamos que o exercício fiscalizado é o de Todas essas informações deverão ser encaminhadas ao CRCPR via arquivos digitalizados (preferencialmente) ou pelos correios, para que seja finalizada a ação fiscal eletrônica. O não atendimento, injustificado, dentro do prazo, a Fiscalização agirá na forma de estilo. Informamos que o prazo para preenchimento encerra-se dia __/__/2015. Colocamo-nos à sua disposição para mais esclarecimentos que se fizerem necessários, através dos telefones ou , ou por Atenciosamente, Divisão de Fiscalização - CRCPR.")

47

FISCALIZAÇÃO ELETRÔNICA

2ª Etapa - 11º - Anexo de Documentos Contratos (scaneados ou por correio)

")

48

FISCALIZAÇÃO ELETRÔNICA

2ª Etapa - 12º - Anexo de Documentos Contabilidade (scaneados ou por correio)

")

49

FISCALIZAÇÃO ELETRÔNICA

2ª Etapa - 13º - Anexo de Documentos Decore (scaneados ou por correio)

")

50

FISCALIZAÇÃO ELETRÔNICA

2ª Etapa - 14º - Anexo de Documentos Perfil do Executor

51

FISCALIZAÇÃO ELETRÔNICA

2ª Etapa - 15º - Finalizando a Visita

52

CONTATOS: Fone: 041 3360-4727(plantão fiscal)

(Dirceu) ou

ou")

53

MUITO OBRIGADO

Apresentações semelhantes

>")