Carregar apresentação

A apresentação está carregando. Por favor, espere

1

II CONVENÇÃO DE CONTABILIDADE DO ESTADO DE MATO GROSSO DO SUL

11 E 12 DE SETEMBRO DE 2009 TEMA: NOVAS ESTRUTURAS DAS NORMAS BRASILEIRAS DE CONTABILIDADE Palestrante: José Aparecido Maion

3

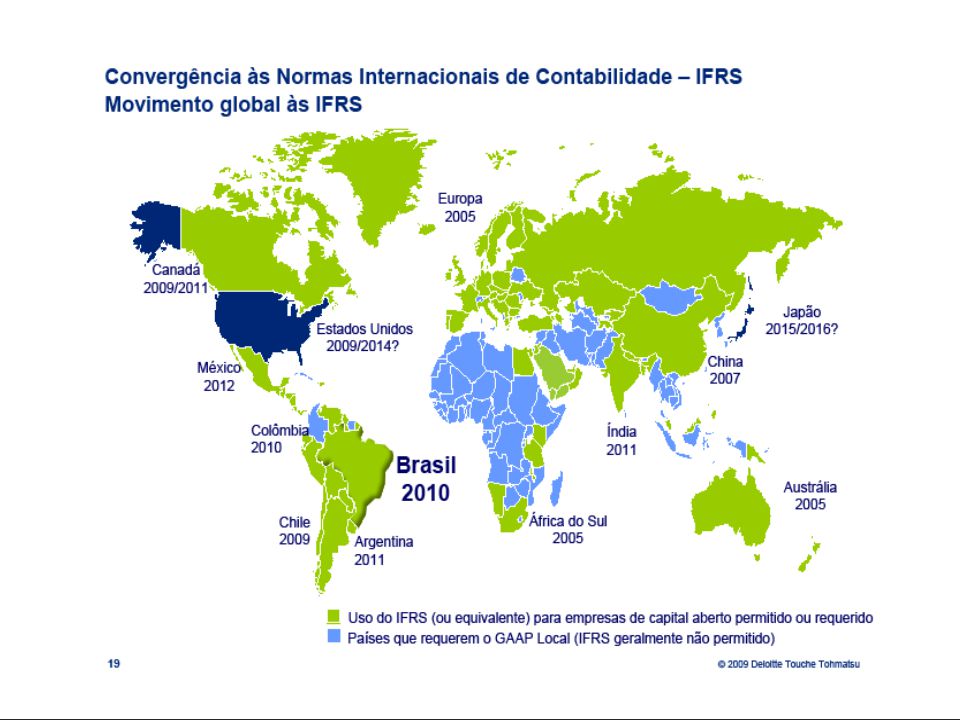

CONVERGÊNCIAS AS NORMAS INTERNACIONAIS DE CONTABILIDADE – NIC

BRASIL CONVERGÊNCIAS AS NORMAS INTERNACIONAIS DE CONTABILIDADE – NIC Por determinação do BCB, as entidades do sistema financeiro adotarão os padrões internacionais obrigatoriamente a partir de 2010. O mesmo prazo é previsto para as empresas de capital aberto e empresas de grande porte por determinação da CVM. Ao longo desses últimos anos o BCB e a CVM, cada um atuando dentro de sua competência, editaram vários normativos aderentes às NIC e em dezembro de 2007 a Lei 6.404/1976 foi alterada para adequação às normas internacionais, por meio da Lei /07.

4

Lei no /07 e Lei no /09 Introdução •A Lei /07 é resultado da aprovação do Projeto de Lei (PL) 3.741, longamente discutido no Congresso Nacional e que teve a contribuição de várias entidades. •A Lei /07 representa importante avanço na atualização da Lei das Sociedades por Ações – Lei 6.404/76 e harmonização das normas contábeis brasileiras em direção ao IFRS.

3.741, longamente discutido no Congresso Nacional e que teve a contribuição de várias entidades. •A Lei /07 representa importante avanço na atualização da Lei das Sociedades por Ações – Lei 6.404/76 e harmonização das normas contábeis brasileiras em direção ao IFRS.")

5

•A Lei nº /09, resultado da conversão em lei da Medida Provisória 449, também alterou a Lei das Sociedades por Ações – Lei nº 6.404/76, inclusive alguns artigos anteriormente modificados pela Lei nº /07, além de introduzir alterações na legislação tributária federal, instituindo o Regime Tributário de Transição (RTT) para as modificações de práticas contábeis introduzidas pelas Leis nºs /07 e /09.

para as modificações de práticas contábeis introduzidas pelas Leis nºs /07 e /09.")

6

Lei 11.638/07 e Lei 11.941/09 - Alteração da Lei 6.385/76

A Lei nº /07, altera a Lei nº 6.385/76 que dispõe sobre o mercado de valores mobiliários e cria a CVM. Art A. “A CVM, o BCB e demais órgãos e agências reguladoras poderão celebrar convênio com entidade que tenha por objeto o estudo e a divulgação de princípios, normas e padrões de contabilidade e de auditoria, podendo, no exercício de suas atribuições regulamentares, adotar, no todo ou em parte, os pronunciamentos e demais orientações técnicas emitidas. § único. A entidade referida no caput deste artigo deverá ser majoritariamente composta por contadores, dela fazendo parte, paritariamente, representantes de entidades representativas de sociedades submetidas ao regime de elaboração de demonstrações financeiras previstas nesta Lei, de sociedades que auditam e analisam as demonstrações financeiras, do órgão federal de fiscalização do exercício da profissão contábil e de universidade ou instituto de pesquisa com reconhecida atuação na área contábil e de mercado de capitais”.

8

RESOLUÇÃO CFC Nº /08 Aprova a NBC T 1 – Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis. CONSIDERANDO que o CFC, em conjunto com outras entidades, é membro do CPC, criado pela Resolução CFC nº /05; CONSIDERANDO que o CPC tem por objetivo estudar, preparar e emitir Pronunciamentos Técnicos sobre procedimentos de contabilidade e divulgar informações dessa natureza, visando permitir a emissão de normas uniformes pelas entidades-membro, levando sempre em consideração o processo de convergência às normas internacionais;

9

CONSIDERANDO que o CPC, aprovou o Pronunciamento Conceitual Básico – Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis; RESOLVE: Art. 1º Aprovar a NBC T 1 – Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis. Brasília, 28 de março de 2008. Contadora Maria Clara Cavalcante Bugarim Presidente

10

JOSÉ APARECIDO MAION jmaion@maioncia.com.br

DELIBERAÇÃO CVM No 539, DE 14/03/2008 Aprova o Pronunciamento Conceitual Básico do CPC que dispõe sobre a Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis. JOSÉ APARECIDO MAION

11

COMENTÁRIOS No atual cenário de convergência para normas contábeis IFRS no Brasil houve uma alteração substancial no arcabouço conceitual brasileiro em março de 2008 após a aprovação, pela CVM), da Deliberação nº 539, com base no “Pronunciamento Conceitual Básico” emitido pelo CPC. O Brasil tinha duas estruturas: uma proposta pela CVM, conforme Deliberação CVM nº 29/1986, e outra emitida pelo CFC, conforme Resolução CFC nº 750/1993.

, da Deliberação nº 539, com base no Pronunciamento Conceitual Básico emitido pelo CPC. O Brasil tinha duas estruturas: uma proposta pela CVM, conforme Deliberação CVM nº 29/1986, e outra emitida pelo CFC, conforme Resolução CFC nº 750/1993.")

12

Diferenças significativas para o internacional, tais como:

características qualitativas da informação contábil: não eram tratadas de maneira objetiva no Brasil, diferentemente do IFRS; b) premissas: enquanto a CVM tratava objetivamente os postulados, o CFC não trazia distinção entre estes e os princípios e as convenções.

premissas: enquanto a CVM tratava objetivamente os postulados, o CFC não trazia distinção entre estes e os princípios e as convenções.")

13

DELIBERAÇÃO 539/2008 Após a Deliberação nº 539/2008, a atual estrutura brasileira passou a ser similar à internacionalmente adotada, pois consiste praticamente em sua tradução para o Português. Como resultado, não há diferenças significativas em relação ao seu texto, o que poderia levar à inadequada conclusão de que sua aplicação no Brasil, assim como de outros pronunciamentos internacionais, estaria garantida.

14

Deliberação nº 539/2008 Apesar de, na forma, as estruturas serem similares atualmente, o ambiente institucional brasileiro é muito diferente se comparado a países que aplicam normas que já são similares às internacionais. O grande desafio está em transpassar a igualdade na forma e conseguir que também seja aplicada em sua essência na prática.

15

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC

elaborou PRONUNCIAMENTO CONCEITUAL BÁSICO MATERIAL CEDIDO PELO PROF. MANFREDO KRIECK Dispõe sobre Estrutura conceitual para elaboração e apresentação das demonstrações contábeis Aprovado pela CVM – Deliberação nº 539 de Aprovado pela Resolução CFC de 28/03/08 – NBC T 1 Revogou a Deliberação CVM 29 de Aplicável as demais sociedades Obrigatório para as companhias abertas – exercício 2008 Estrutura para a Preparação e a Apresentação das Demonstrações Contábeis – IASB (Framework for the Preparation and Presentation of Financial Statements) Correlação com as normas internacionais de Contabilidade

Correlação com as normas internacionais de Contabilidade.")

16

FINALIDADES DA ESTRUTURA CONCEITUAL

Dar suporte ao desenvolvimento de novos Pronunciamentos Técnicos e à revisão de Pronunciamentos existentes quando necessário; Dar suporte aos responsáveis pela elaboração das demonstrações contábeis na a plicação dos Pronunciamentos Técnicos e no tratamento de assuntos que ainda não tiverem sido objeto de Pronunciamentos Técnicos; Auxiliar os auditores independentes a formar sua opinião sobre a conformidade das demonstrações contábeis com os Pronunciamentos Técnicos; Apoiar os usuários das demonstrações contábeis na interpretação de informações nelas contidas, preparadas em conformidade com os Pronunciamentos Técnicos; e Proporcionar, àqueles interessados, informações sobre o enfoque adotado na formulação dos Pronunciamentos Técnicos.

17

OUTROS ASPECTOS Relaciona-se com demonstrações contábeis destinadas a usuários externos. Prevê a inexistência de conflitos com pronunciamentos técnicos, normas de organismos reguladores e outras determinações de ordem legal ou fiscal. Trata sobre demonstrações contábeis para finalidades gerais não alcançando as elaboradas para fins específicos. Sujeita a revisões periódicas.

18

ABORDAGENS - ALCANCE Esta estrutura conceitual aborda: a) o objetivo das demonstrações contábeis; b) as características qualitativas que determinam a utilidade das informações contidas nas demonstrações contábeis; c) a definição, o reconhecimento e a mensuração dos elementos que compõem as demonstrações contábeis; d) os conceitos de capital e de manutenção do capital.

as características qualitativas que determinam a utilidade das informações contidas nas demonstrações contábeis; c) a definição, o reconhecimento e a mensuração dos elementos que compõem as demonstrações contábeis; d) os conceitos de capital e de manutenção do capital.")

19

CARACTERÍSTICAS DAS DEMONSTRAÇÕES CONTÁBEIS

Visam atender necessidades de grande número de usuários. Preparadas e apresentadas pelo menos anualmente. Inclui Balanço patrimonial Demonstração do resultado Demonstração dos fluxos de caixa Demonstração das mutações do patrimônio líquido informações relevantes adicionais sobre elementos contidos nas demonstrações contábeis Notas explicativas Demonstrações suplementares Não inclui Relatórios da administração Relatório do diretor presidente Demonstrações gerenciais Aplicável a entidades Comerciais Públicas ou Privadas Industriais Prestadoras de serviços Responsabilidade primária da administração pela preparação/apresentação.

20

RECONHECIMENTO DOS ELEMENTOS NAS DEMONSTRAÇÕES CONTÁBEIS

ATIVOS: Reconhecidos no balanço patrimonial quando for provável que benefícios econômicos futuros deles provenientes fluirão para a entidade e o seu custo ou valor puder ser determinado em bases confiáveis.(Se transformar em disponibilidades que, por sua vez, voltam a integrar a dinâmica empresarial e, portanto, a ser aplicada em ativos). Reconhecidos no balanço patrimonial quando for provável que uma saída de recursos envolvendo benefícios econômicos seja exigida em liquidação de uma obrigação presente e o valor pelo qual essa liquidação se dará possa ser determinado em bases confiáveis. PASSIVOS:

. Reconhecidos no balanço patrimonial quando for provável que uma saída de recursos envolvendo benefícios econômicos seja exigida em liquidação de uma obrigação presente e o valor pelo qual essa liquidação se dará possa ser determinado em bases confiáveis. PASSIVOS:")

21

RECONHECIMENTO DOS ELEMENTOS NAS DEMONSTRAÇÕES CONTÁBEIS

Reconhecidas na demonstração do resultado quando possam ser determinadas em bases confiáveis, e resultem em benefícios econômicos futuros provenientes do aumento de ativos ou a diminuição de passivos. RECEITAS: Reconhecidas na demonstração do resultado quando surge decréscimo nos futuros benefícios econômicos provenientes da diminuição de ativos ou do aumento de passivos e possam ser determinadas em base confiáveis. DESPESAS:

22

MENSURAÇÃO DOS ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS

Processo que consiste em determinar os valores pelos quais os elementos das demonstrações devem ser reconhecidos e apresentados: Balanços Patrimoniais Demonstração do Resultado

23

MENSURAÇÃO DOS ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS

Bases de mensuração: Custo Histórico (mais usado) ATIVOS: são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição, podendo ou não ser atualizados pela variação na capacidade geral de compra da moeda. PASSIVOS: são registrados pelos valores dos recursos que foram recebidos em troca da obrigação ou, em algumas circunstâncias (por exemplo, imposto de renda), pelos valores em caixa ou equivalentes de caixa que serão necessários para liquidar o passivo no curso normal das operações, podendo também, em certas circunstâncias, ser atualizados monetariamente. Custo Corrente ATIVOS: são reconhecidos pelos valores em caixa ou equivalentes de caixa que teriam de ser pagos como se esses ativos ou ativos equivalentes fossem adquiridos na data do balanço. são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data do balanço. PASSIVOS:

ATIVOS: são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição, podendo ou não ser atualizados pela variação na capacidade geral de compra da moeda. PASSIVOS: são registrados pelos valores dos recursos que foram recebidos em troca da obrigação ou, em algumas circunstâncias (por exemplo, imposto de renda), pelos valores em caixa ou equivalentes de caixa que serão necessários para liquidar o passivo no curso normal das operações, podendo também, em certas circunstâncias, ser atualizados monetariamente. Custo Corrente. ATIVOS: são reconhecidos pelos valores em caixa ou equivalentes de caixa que teriam de ser pagos como se esses ativos ou ativos equivalentes fossem adquiridos na data do balanço. são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data do balanço. PASSIVOS:")

24

MENSURAÇÃO DOS ELEMENTOS DAS DEMONSTRAÇÕES CONTÁBEIS

Bases de mensuração: Valor Realizável (valor de realização ou de liquidação) ATIVOS: são mantidos pelos valores em caixa ou equivalentes de caixa que poderiam ser obtidos pela venda numa forma ordenada. PASSIVOS: são mantidos pelos seus valores de liquidação, isto é, pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da entidade. Valor Presente ATIVOS: são mantidos pelo valor presente, descontado, do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo ativo no curso normal das operações da entidade. PASSIVOS: são mantidos pelo valor presente, descontado, do fluxo futuro de saída líquida de caixa que se espera seja necessária para liquidar o passivo no curso normal das operações da entidade.

ATIVOS: são mantidos pelos valores em caixa ou equivalentes de caixa que poderiam ser obtidos pela venda numa forma ordenada. PASSIVOS: são mantidos pelos seus valores de liquidação, isto é, pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da entidade. Valor Presente. ATIVOS: são mantidos pelo valor presente, descontado, do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo ativo no curso normal das operações da entidade. PASSIVOS: são mantidos pelo valor presente, descontado, do fluxo futuro de saída líquida de caixa que se espera seja necessária para liquidar o passivo no curso normal das operações da entidade.")

25

Lei nº 11.638/07 e Lei no. 11.941/09 - Alterações introduzidas pela Lei no. 11.638/07

A Lei nº /07, altera, revoga e introduz novos dispositivos à Lei das Sociedades por Ações, notadamente em relação ao capítulo XV, sobre matéria contábil, que entra em vigor a partir do exercício que se iniciou em 1º de janeiro de 2008. Referida lei tem como objetivo de atualizar a legislação societária brasileira para possibilitar o processo de convergência das práticas contábeis adotadas no Brasil com aquelas constantes nas normas internacionais de contabilidade (IFRS) e permitir que novas normas e procedimentos contábeis sejam expedidos pela CVM em consonância com os padrões internacionais de contabilidade.

e permitir que novas normas e procedimentos contábeis sejam expedidos pela CVM em consonância com os padrões internacionais de contabilidade.")

26

• As modificações na legislação societária brasileira são aplicáveis para todas as companhias constituídas na forma de sociedades anônimas, incluindo companhias de capital aberto, bem como estendem às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Conforme definido na Lei, considera-se de grande porte, para os fins exclusivos da referida Lei, a sociedade ou o conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo total superior a R$240 milhões ou receita bruta anual superior a R$300 milhões. Adicionalmente, cias de capital fechado poderão optar por observar as normas sobre demonstrações financeiras expedidas pela CVM para as companhias abertas.

27

• As principais modificações podem ser sumariadas como segue:

Lei nº /07 e Lei nº /09 - Alterações introduzidas pela Lei nº /07 • Algumas alterações devem ser aplicadas a partir do início do exercício de 2008, enquanto outras dependem de regulamentação por parte dos órgãos reguladores. • As principais modificações podem ser sumariadas como segue: • Substituição da DOAR pela DFC. • Inclusão da DVA aplicável para SA-abertas, A DVA demonstra o valor adicionado pela Companhia, bem como a composição da origem e alocação de tais valores.

28

• Possibilidade de manter separadamente a escrituração das transações para atender à legislação tributária e, na seqüência, os ajustes necessários para adaptação às práticas contábeis. • Criação de novo subgrupo de contas, intangível, que inclui ágio, para fins de apresentação no balanço patrimonial. Essa conta registrará os direitos que tenham por objeto bens incorpóreos destinados à manutenção da Companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

29

quando este for inferior.

• Obrigatoriedade do registro no ativo imobilizado dos direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da CIA, inclusive os decorrentes de operações que transfiram à Cia. os benefícios, os riscos e o controle dos bens (exemplo: “leasing” financeiro). • Requerimentos de que as aplicações em instrumentos financeiros, inclusive derivativos, sejam registradas: (i) pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda; e (ii) Pelo valor de custo de aquisição ou valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização, quando este for inferior.

. • Requerimentos de que as aplicações em instrumentos financeiros, inclusive derivativos, sejam registradas: (i) pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda; e. (ii) Pelo valor de custo de aquisição ou valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização, quando este for inferior.")

30

• Obrigatoriedade de a Companhia analisar, periodicamente, a capacidade de recuperação dos valores registrados no ativo imobilizado, intangível e diferido, com o objetivo de assegurar que: a perda por não-recuperação desses ativos é registrada como resultado de decisões para descontinuar as atividades relativas a referidos ativos ou quando há evidência de que os resultados das operações não serão suficientes para assegurar a realização de referidos ativos; e o critério utilizado para determinar a estimativa de vida útil remanescente de tais ativos com o objetivo de registrar a depreciação, amortização e exaustão é revisado e ajustado.

31

DEMONSTRAÇÕES FINANCEIRAS (CONTÁBEIS)

LEI Nº 6.404/76 – LEI Nº /07 – LEI Nº /09 Art Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício: I - balanço patrimonial; II - demonstração dos lucros ou prejuízos acumulados; III - demonstração do resultado do exercício; e IV – demonstração dos fluxos de caixa; e (Redação dada pela Lei nº , de 2007) V – se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei nº , de 2007)

V – se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei nº , de 2007)")

32

Art. 176 da Lei nº 6.404/76 - § 5º As notas explicativas devem: (Redação dada pela Lei nº , de 2009) I – apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos; (Incluído pela Lei nº , de 2009) II – divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras; (Incluído pela Lei nº , de 2009) III – fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada; e (Incluído pela Lei nº , de 2009)

II – divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras; (Incluído pela Lei nº , de 2009) III – fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada; e (Incluído pela Lei nº , de 2009)")

33

IV – indicar: (Incluído pela Lei nº 11.941, de 2009)

a) os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos, e dos ajustes para atender a perdas prováveis na realização de elementos do ativo; (Incluído pela Lei nº , de 2009) b) os investimentos em outras sociedades, quando relevantes (art. 247, parágrafo único); (Incluído pela Lei nº , de 2009) c) o aumento de valor de elementos do ativo resultante de novas avaliações (art. 182, § 3o); (Incluído pela Lei nº , de 2009)

os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos, e dos ajustes para atender a perdas prováveis na realização de elementos do ativo; (Incluído pela Lei nº , de 2009) b) os investimentos em outras sociedades, quando relevantes (art. 247, parágrafo único); (Incluído pela Lei nº , de 2009) c) o aumento de valor de elementos do ativo resultante de novas avaliações (art. 182, § 3o); (Incluído pela Lei nº , de 2009)")

34

d) os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes; (Incluído pela Lei nº , de 2009) e) a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo; (Incluído pela Lei nº , de 2009) f) o número, espécies e classes das ações do capital social; (Incluído pela Lei nº , de 2009) g) as opções de compra de ações outorgadas e exercidas no exercício; (Incluído pela Lei nº , de 2009)

a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo; (Incluído pela Lei nº , de 2009) f) o número, espécies e classes das ações do capital social; (Incluído pela Lei nº , de 2009) g) as opções de compra de ações outorgadas e exercidas no exercício; (Incluído pela Lei nº , de 2009)")

35

h) os ajustes de exercícios anteriores (art

h) os ajustes de exercícios anteriores (art. 186, § 1o); e (Incluído pela Lei nº , de 2009) i) os eventos subseqüentes à data de encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da companhia. (Incluído pela Lei nº , de 2009)

os ajustes de exercícios anteriores (art. 186, § 1o); e (Incluído pela Lei nº , de 2009) i) os eventos subseqüentes à data de encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da companhia. (Incluído pela Lei nº , de 2009)")

36

§ 6º A companhia fechada com patrimônio líquido, na data do balanço, inferior a R$ ,00 (dois milhões de reais) não será obrigada à elaboração e publicação da demonstração dos fluxos de caixa. (Redação dada pela Lei nº , de 2007) § 7º A Comissão de Valores Mobiliários poderá, a seu critério, disciplinar de forma diversa o registro de que trata o § 3o deste artigo. (Incluído pela Lei nº , de 2009) § 3º As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembléia-geral.

§ 3º As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembléia-geral.")

37

(Redação dada pela Lei nº 11.941, de 2009)

ART. 177 – ESCRITURAÇÃO .... § 2º A companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração mercantil e das demonstrações reguladas nesta Lei, as disposições da lei tributária, ou de legislação especial sobre a atividade que constitui seu objeto, que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações financeiras. (Redação dada pela Lei nº , de 2009)

")

38

LEI Nº /09 Art. 39. Os arts. 8º e 19 do Decreto-Lei no 1.598, de 26 de dezembro de 1977, passam a vigorar com a seguinte redação: “Art. 8º § 2º Para fins da escrituração contábil, inclusive da aplicação do disposto no § 2º do art. 177 da Lei no 6.404, de 15 de dezembro de 1976, os registros contábeis que forem necessários para a observância das disposições tributárias relativos à determinação da base de cálculo do imposto de renda e, também, dos demais tributos, quando não devam, por sua natureza fiscal, constar da escrituração contábil, ou forem diferentes dos lançamentos dessa escrituração, serão efetuados exclusivamente em:

39

I – LIVRO OU REGISTROS CONTÁBEIS AUXILIARES, OU

II – LIVROS FISCAIS, INCLUSIVE NO LIVRO DE QUE TRATA O INCISO I DO CAPUT DESTE ARTIGO § 3º O DISPOSTO NO § 2º DESTE ARTIGO SERÁ DISCIPLINADO PELA RECEITA FEDERAL DO BRASIL

40

§ 3º As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obrigatoriamente submetidas à auditoria por auditores independentes nela registrados. (Redação dada pela Lei nº , de 2009)

.")

41

§ 5º As normas expedidas pela Comissão de Valores Mobiliários a que se refere o § 3o deste artigo deverão ser elaboradas em consonância com os padrões internacionais de contabilidade adotados nos principais mercados de valores mobiliários. (Incluído pela Lei nº , de 2007) § 6o As companhias fechadas poderão optar por observar as normas sobre demonstrações financeiras expedidas pela Comissão de Valores Mobiliários para as companhias abertas. (Incluído pela Lei nº , de 2007)

")

42

Balanço Patrimonial Grupo de Contas Art No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. § 1º No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: I – ativo circulante; e (Incluído pela Lei nº , de 2009) II – ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível. (Incluído pela Lei nº , de 2009)

II – ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível. (Incluído pela Lei nº , de 2009)")

43

§ 2º No passivo, as contas serão classificadas nos seguintes grupos:

I – passivo circulante; (Incluído pela Lei nº , de 2009) II – passivo não circulante; e (Incluído pela Lei nº , de 2009) III – patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados. (Incluído pela Lei nº , de 2009)

II – passivo não circulante; e (Incluído pela Lei nº , de 2009) III – patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados. (Incluído pela Lei nº , de 2009)")

44

ATIVO Art As contas serão classificadas do seguinte modo: I - no ativo circulante: as disponibilidades, os direitos realizáveis no curso do exercício social subseqüente e as aplicações de recursos em despesas do exercício seguinte; II - no ativo realizável a longo prazo: os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (artigo 243), diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia;

, diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia;")

45

III - em investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo empresa; IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens; (Redação dada pela Lei nº ,de 2007)

")

46

VI – no intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido. (Incluído pela Lei nº , de 2007) Parágrafo único. Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

47

PASSIVO EXIGÍVEL Art As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior, observado o disposto no parágrafo único do art. 179 desta Lei. (Redação dada pela Lei nº , de 2009)

")

48

PATRIMÔNIO LÍQUIDO Art A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada. § 1º Serão classificadas como reservas de capital as contas que registrarem: a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias; b) o produto da alienação de partes beneficiárias e bônus de subscrição; c) o prêmio recebido na emissão de debêntures; d) as doações e as subvenções para investimento.

a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias; b) o produto da alienação de partes beneficiárias e bônus de subscrição; c) o prêmio recebido na emissão de debêntures; d) as doações e as subvenções para investimento.")

49

§ 2° Será ainda registrado como reserva de capital o resultado da correção monetária do capital realizado, enquanto não-capitalizado. § 3º Serão classificadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, nos casos previstos nesta Lei ou, em normas expedidas pela Comissão de Valores Mobiliários, com base na competência conferida pelo § 3o do art. 177 desta Lei. (Redação dada pela Lei nº , de 2009) § 4º Serão classificados como reservas de lucros as contas constituídas pela apropriação de lucros da companhia. § 5º As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

§ 4º Serão classificados como reservas de lucros as contas constituídas pela apropriação de lucros da companhia. § 5º As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.")

50

LEI /09 - Art. 59. Para fins de cálculo dos juros sobre o capital a que se refere o art. 9º da Lei no 9.249, de 26 de dezembro de 1995, não se incluem entre as contas do patrimônio líquido sobre as quais os juros devem ser calculados os valores relativos a ajustes de avaliação patrimonial a que se refere o § 3º do art. 182 da Lei no 6.404, de 15 de dezembro de 1976, com a redação dada pela Lei no , de 28 de dezembro de 2007.

51

CRITÉRIOS DE AVALIAÇÃO DO ATIVO

Art No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios: I - as aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos, classificados no ativo circulante ou no realizável a longo prazo: (Redação dada pela Lei nº ,de 2007) a) pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda; e (Redação dada pela Lei nº , de 2009) b) pelo valor de custo de aquisição ou valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização, quando este for inferior, no caso das demais aplicações e os direitos e títulos de crédito; (Incluída pela Lei nº ,de 2007)

a) pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda; e (Redação dada pela Lei nº , de 2009) b) pelo valor de custo de aquisição ou valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização, quando este for inferior, no caso das demais aplicações e os direitos e títulos de crédito; (Incluída pela Lei nº ,de 2007)")

52

II - os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior; III - os investimentos em participação no capital social de outras sociedades, ressalvado o disposto nos artigos 248 a 250, pelo custo de aquisição, deduzido de provisão para perdas prováveis na realização do seu valor, quando essa perda estiver comprovada como permanente, e que não será modificado em razão do recebimento, sem custo para a companhia, de ações ou quotas bonificadas;

53

IV - os demais investimentos, pelo custo de aquisição, deduzido de provisão para atender às perdas prováveis na realização do seu valor, ou para redução do custo de aquisição ao valor de mercado, quando este for inferior; V - os direitos classificados no imobilizado, pelo custo de aquisição, deduzido do saldo da respectiva conta de depreciação, amortização ou exaustão; VI - REVOGADO.

54

VII – os direitos classificados no intangível, pelo custo incorrido na aquisição deduzido do saldo da respectiva conta de amortização; (Incluído pela Lei nº , de 2007) VIII – os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante. (Incluído pela Lei nº ,de 2007)

")

55

§ 1º Para efeitos do disposto neste artigo, considera-se valor justo: (Redação dada pela Lei nº , de 2009) a) das matérias-primas e dos bens em almoxarifado, o preço pelo qual possam ser repostos, mediante compra no mercado; b) dos bens ou direitos destinados à venda, o preço líquido de realização mediante venda no mercado, deduzidos os impostos e demais despesas necessárias para a venda, e a margem de lucro; c) dos investimentos, o valor líquido pelo qual possam ser alienados a terceiros.

das matérias-primas e dos bens em almoxarifado, o preço pelo qual possam ser repostos, mediante compra no mercado; b) dos bens ou direitos destinados à venda, o preço líquido de realização mediante venda no mercado, deduzidos os impostos e demais despesas necessárias para a venda, e a margem de lucro; c) dos investimentos, o valor líquido pelo qual possam ser alienados a terceiros.")

56

d) dos instrumentos financeiros, o valor que pode se obter em um mercado ativo, decorrente de transação não compulsória realizada entre partes independentes; e, na ausência de um mercado ativo para um determinado instrumento financeiro: (Incluída pela Lei nº ,de 2007) 1) o valor que se pode obter em um mercado ativo com a negociação de outro instrumento financeiro de natureza, prazo e risco similares; (Incluído pela Lei nº ,de 2007) 2) o valor presente líquido dos fluxos de caixa futuros para instrumentos financeiros de natureza, prazo e risco similares; ou (Incluído pela Lei nº ,de 2007) 3) o valor obtido por meio de modelos matemático-estatísticos de precificação de instrumentos financeiros. (Incluído pela Lei nº , de 2007)

o valor que se pode obter em um mercado ativo com a negociação de outro instrumento financeiro de natureza, prazo e risco similares; (Incluído pela Lei nº ,de 2007) 2) o valor presente líquido dos fluxos de caixa futuros para instrumentos financeiros de natureza, prazo e risco similares; ou (Incluído pela Lei nº ,de 2007) 3) o valor obtido por meio de modelos matemático-estatísticos de precificação de instrumentos financeiros. (Incluído pela Lei nº , de 2007)")

57

§ 2º A diminuição do valor dos elementos dos ativos imobilizado e intangível será registrada periodicamente nas contas de: (Redação dada pela Lei nº , de 2009) a) depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência; b) amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado; c) exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência; b) amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado; c) exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.")

58

§ 3º A companhia deverá efetuar, periodicamente, análise sobre a recuperação dos valores registrados no imobilizado e no intangível, a fim de que sejam: (Redação dada pela Lei nº , de 2009) I – registradas as perdas de valor do capital aplicado quando houver decisão de interromper os empreendimentos ou atividades a que se destinavam ou quando comprovado que não poderão produzir resultados suficientes para recuperação desse valor; ou (Incluído pela Lei nº , de 2007) II – revisados e ajustados os critérios utilizados para determinação da vida útil econômica estimada e para cálculo da depreciação, exaustão e amortização. (Incluído pela Lei nº , de 2007) § 4° Os estoques de mercadorias fungíveis destinadas à venda poderão ser avaliados pelo valor de mercado, quando esse for o costume mercantil aceito pela técnica contábil.

II – revisados e ajustados os critérios utilizados para determinação da vida útil econômica estimada e para cálculo da depreciação, exaustão e amortização. (Incluído pela Lei nº , de 2007) § 4° Os estoques de mercadorias fungíveis destinadas à venda poderão ser avaliados pelo valor de mercado, quando esse for o costume mercantil aceito pela técnica contábil.")

59

CRITÉRIO DE AVALIAÇÃO DO PASSIVO

Art No balanço, os elementos do passivo serão avaliados de acordo com os seguintes critérios: I - as obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço; II - as obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço;

60

III – as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante. (Redação dada pela Lei nº , de 2009) Critérios de Avaliação em Operações Societárias (Incluído pela Lei nº , de 2009) Art. 184-A. A Comissão de Valores Mobiliários estabelecerá, com base na competência conferida pelo § 3o do art. 177 desta Lei, normas especiais de avaliação e contabilização aplicáveis à aquisição de controle, participações societárias ou negócios. (Incluído pela Lei nº , de 2009)

Art. 184-A. A Comissão de Valores Mobiliários estabelecerá, com base na competência conferida pelo § 3o do art. 177 desta Lei, normas especiais de avaliação e contabilização aplicáveis à aquisição de controle, participações societárias ou negócios. (Incluído pela Lei nº , de 2009)")

61

2) internacional (International Financial Reporting Standards).

CONCLUIND0 - MODELOS Nas três últimas décadas, a existência de muitos modelos contábeis diferenciados resultou em uma ampla discussão sobre a busca de um único modelo que fosse aplicado em todo o mundo. Na tentativa da busca do que seria o “esperanto contábil”, dois modelos foram usualmente apontados como sendo os de “referência”: 1) norte-americano (United States Generally Accepted Accounting Principles); e 2) internacional (International Financial Reporting Standards).

norte-americano (United States Generally Accepted Accounting Principles); e. 2) internacional (International Financial Reporting Standards).")

62

MODELOS – CONCORRÊNCIA

A aparente “concorrência” entre os modelos foi alterada para “cooperação” quando o FASB (Financial Accounting Standards Board) e o IASB (International Accounting Standards Board) assinaram o acordo de Norwalk, que prevê a redução das diferenças no médio prazo, resultando em um único modelo com princípios contábeis similares.

e o IASB (International Accounting Standards Board) assinaram o acordo de Norwalk, que prevê a redução das diferenças no médio prazo, resultando em um único modelo com princípios contábeis similares.")

63

as decisões do Banco Central (Comunicado 14.259/2006),

MODELO O Brasil deu passos significativos para a migração de seu modelo após a criação do Comitê de Pronunciamentos Contábeis (2005), as decisões do Banco Central (Comunicado /2006), da CVM (Instrução 457/2007) e a promulgação da Lei /2007. Porém, o grande desafio consiste na implementação do modelo internacional sem perda de qualidade da informação, fato que consiste em um dos pilares para a proteção dos usuários no mercado.

, as decisões do Banco Central (Comunicado /2006), da CVM (Instrução 457/2007) e a promulgação da Lei /2007. Porém, o grande desafio consiste na implementação do modelo internacional sem perda de qualidade da informação, fato que consiste em um dos pilares para a proteção dos usuários no mercado.")

64

MODELO Para o regulador do mercado de capitais brasileiro, a migração para os IFRSs tem como objetivo alinhar as decisões realizadas no país àquelas efetuadas em outros países. Se a qualidade dos IFRSs for atestada nos principais mercados, sua adoção em nações em desenvolvimento pode ser uma tentativa de permitir que as companhias busquem recursos dentro e fora do país, utilizando um modelo contábil que seja entendido como de alta qualidade.

65

A argumentação para a adoção do modelo internacional é baseada no aumento do nível de confiança das informações divulgadas, permitindo que analistas nacionais e estrangeiros possam avaliar suas possibilidades de aplicação de recursos com base em informações mais adequadas, resultando na redução do nível de incerteza e, conseqüentemente, na redução no custo de captação das empresas brasileiras.

66

Entrevista: Philippe Perrenoud

REFLEXÃO - ADAPTADA Entrevista: Philippe Perrenoud “Que competências o profissional contábil deve ter para se tornar um profissional reflexivo? Antes de mais nada, é preciso ter espírito crítico, energia, curiosidade e perseverança. Deve ser capaz de observar, analisar, tirar proveito das experiências, organizar as idéias, debater, pesquisar, questionar-se. São as competências que todo profissional contábil supostamente tem; o que falta é aplicá-las na própria ação”.

67

José A Maion JOSÉ APARECIDO MAION jmaion@maioncia.com.br

Contador, Consultor, Auditor Independente, Perito e Professor - Atua no ramo há mais de 25 anos, tendo sido responsável técnico pelos trabalhos de auditoria, consultoria operacional e tributária em empresas de pequeno e grande porte, de todos os segmentos econômicos. Pós graduado em Controladoria pela FUNDAÇÃO “ESCOLA DE COMÉRCIO ÁLVARES PENTEADO – FECAP ” e Pós graduado em Estudos de Política e Estratégia (DEPE) no 50º Ciclo de Estudos de Política e Estratégia da ASSOCIAÇÃO DOS DIPLOMADOS DA ESCOLA SUPERIOR DE GUERRA DE SÃO PAULO (ADESG-SP) Sócio: MAION & OLIVEIRA, AUDITORES INDEPENDENTES S/S. MAION – AUDITORIA, CONSULTORIA & TREINAMENTO S/S LTDA. Presidente da 1ª Câmara Internacional Arbitral do INSTITUTO CULTURAL E DE PERÍCIA TÉCNICO – CIENTÍFICA DA BAHIA – ICTEBA-ARBRITAGEM. Ex-Sócio: Campiglia & Cia S/C – Auditores Independentes José A Maion

no 50º Ciclo de Estudos de Política e Estratégia da ASSOCIAÇÃO DOS DIPLOMADOS DA ESCOLA SUPERIOR DE GUERRA DE SÃO PAULO (ADESG-SP) Sócio: MAION & OLIVEIRA, AUDITORES INDEPENDENTES S/S. MAION – AUDITORIA, CONSULTORIA & TREINAMENTO S/S LTDA. Presidente da 1ª Câmara Internacional Arbitral do INSTITUTO CULTURAL E DE PERÍCIA TÉCNICO – CIENTÍFICA DA BAHIA – ICTEBA-ARBRITAGEM. Ex-Sócio: Campiglia & Cia S/C – Auditores Independentes. José A Maion.")

68

Professor: Módulo - Auditoria Contábil e Financeira - Curso de Especialização (Pós - Graduação “Lato Senso” em Auditoria Interna - FUNDAÇÃO “ESCOLA DE COMÉRCIO ÁLVARES PENTEADO - FECAP” em convênio com o “Instituto dos Auditores Internos do Brasil – AUDIBRA)” Módulo Auditoria Avançada – Curso de Especialização em Contabilidade Gerencial – UNAMA UNIVERSIDADE DA AMAZÔNIA; Convênio UNAMA/CRC/PA ESCOLA SUPERIOR DO MINISTÉRIO PÚBLICO DE SÃO PAULO DISCIPLINA: Metodologia do Ensino Superior - 5º curso de especialização em interesses difusos e coletivos UNOPEC – FACULDADE DE EDUCAÇÃO E CIÊNCIAS GERENCIAIS DE INDAIATUBA - Disciplina: Contabilidade Avançada – Curso de Pós-Graduação (Lato Sensu) em Controladoria e Gestão Empresarial Módulo Auditoria Avançada – MBA EM CONTROLADORIA E CONTABILIDADE GERENCIAL – UNISO - UNIVERSIDADE DE SOROCABA Módulo Auditoria Contábil I e II – CURSO DE ESPECIALIZAÇÃO EM AUDITORIA CONTÁBIL – CESUPA - CENTRO UNIVERSITÁRIO DO PARÁ.

Módulo Auditoria Avançada – Curso de Especialização em Contabilidade Gerencial – UNAMA UNIVERSIDADE DA AMAZÔNIA; Convênio UNAMA/CRC/PA. ESCOLA SUPERIOR DO MINISTÉRIO PÚBLICO DE SÃO PAULO. DISCIPLINA: Metodologia do Ensino Superior - 5º curso de especialização em interesses difusos e coletivos. UNOPEC – FACULDADE DE EDUCAÇÃO E CIÊNCIAS GERENCIAIS DE INDAIATUBA - Disciplina: Contabilidade Avançada – Curso de Pós-Graduação (Lato Sensu) em Controladoria e Gestão Empresarial. Módulo Auditoria Avançada – MBA EM CONTROLADORIA E CONTABILIDADE GERENCIAL – UNISO - UNIVERSIDADE DE SOROCABA. Módulo Auditoria Contábil I e II – CURSO DE ESPECIALIZAÇÃO EM AUDITORIA CONTÁBIL – CESUPA - CENTRO UNIVERSITÁRIO DO PARÁ.")

69

ATUAÇÃO: CFC – CONSELHO FEDERAL DE CONTABILIDADE Membro do CRE – Comitê Administrador do Programa de Revisão Externa de Qualidade “Revisão pelos Pares” para Contadores e Firmas de Auditoria (2002/2004) Membro do GT – Grupo de Trabalho, Destinado a Realizar Estudos sobre Normas Técnicas e Profissionais, bem como de suas Interpretações e Comunicados Técnicos Membro do Grupo de Estudo para Auditoria Membro da Comissão de Educação Profissional Continuada – CEPC/CFC Membro da Comissão Administradora do Exame de Qualificação Técnica (CAE) Membro da Comissão Nacional do Programa de Volumtáriado da Classe Contábil - PVCC

Membro do GT – Grupo de Trabalho, Destinado a Realizar Estudos sobre Normas Técnicas e Profissionais, bem como de suas Interpretações e Comunicados Técnicos. Membro do Grupo de Estudo para Auditoria. Membro da Comissão de Educação Profissional Continuada – CEPC/CFC. Membro da Comissão Administradora do Exame de Qualificação Técnica (CAE) Membro da Comissão Nacional do Programa de Volumtáriado da Classe Contábil - PVCC.")

70

ATUAÇÃO: CRCSP – CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DE SÃO PAULO Conselheiro (1993 a 2005); Vice Presidente de Fiscalização (gestão 2000/2001); Coordenador da I Câmara de Fiscalização do Exercício Profissional e do I Tribunal Regional de Ética Profissional - TRET/SP (gestões: 1993/1999 e 2002/2003); Vice Coordenador da Câmara de Desenvolvimento Profissional (2004/2005); Membro da Comissão de Educação Profissional Continuada – CEPC/CRCSP.

; Coordenador da I Câmara de Fiscalização do Exercício Profissional e do I Tribunal Regional de Ética Profissional - TRET/SP (gestões: 1993/1999 e 2002/2003); Vice Coordenador da Câmara de Desenvolvimento Profissional (2004/2005); Membro da Comissão de Educação Profissional Continuada – CEPC/CRCSP.")

71

ATUAÇÃO: IBRACON – INSTITUTO DOS AUDITORES INDEPENDENTES DO BRASIL Diretor de Relações Externas – 5ª Seção (Gestão 2006/2008) Membro Efetivo da Comissão de Tomada de Contas; Membro do Conselho Técnico e Administrativo Membro da Comissão de Normas Éticas Membro da CNPC Comissão Nacional de Princípios Contábeis da Diretoria Nacional Presidente da Comissão de Sindicância (gestão 1999/2000) Ex-Coordenador - Câmara de Auditores Independentes (diversas gestões);

Ex-Coordenador - Câmara de Auditores Independentes (diversas gestões);")

72

OUTRAS ATIVIDADES: JARAGUÁ CLUBE CAMPESTRE: 1º Vice Presidente (2003/2004); Diretor Financeiro (1997/1999); 1º Secretário do Conselho Deliberativo (2001/2002); Presidente do Conselho Fiscal (1995/1997); Presidente da Comissão Financeira (1993/1995). OPB - ORDEM DOS PARLAMENTARES DO BRASIL (conselheiro); Câmara dos Profissionais Registrados nos Conselhos e Ordens do Estado de São Paulo – Fundador e Diretor da Comissão de Ética (1995); Autor de diversos trabalhos técnicos e matérias publicadas em revistas especializadas; Instrutor, palestrante em mais de 500, encontros, seminários, convenções, congressos e outros;

; Presidente do Conselho Fiscal (1995/1997); Presidente da Comissão Financeira (1993/1995). OPB - ORDEM DOS PARLAMENTARES DO BRASIL (conselheiro); Câmara dos Profissionais Registrados nos Conselhos e Ordens do Estado de São Paulo – Fundador e Diretor da Comissão de Ética (1995); Autor de diversos trabalhos técnicos e matérias publicadas em revistas especializadas; Instrutor, palestrante em mais de 500, encontros, seminários, convenções, congressos e outros;")

73

OBRAS Autor dos Capítulos 7 e 4 da Coleção Seminários CRCSP/IBRACON - "Demonstração das Origens e Aplicações de Recursos" e “Peças Contábeis das Instituições Financeiras e Relatórios Especiais" - dos livros: Contabilidade em Segmentos Específicos e Outros" e "Demonstrações Financeiras Elaboração e Temas Diversos" - Editora Atlas (2000); Autor do trabalho “Problemas Brasileiros na Normatização Contábil” apresentado no XV Congresso Brasileiro de Contabilidade: 20 a 25 de outubro de 1996 – Fortaleza – Ceará;

; Autor do trabalho Problemas Brasileiros na Normatização Contábil apresentado no XV Congresso Brasileiro de Contabilidade: 20 a 25 de outubro de 1996 – Fortaleza – Ceará;")

74

HOMENAGENS do Instituto Brasileiro de Contadores – IBRACON 8ª. Seção Regional; Sindicato dos Contabilistas do Estado do Pará; Sindicato dos Empregados em Escritórios de Contabilidade do Estado do Pará; Associação Recreativa e Cultural dos Profissionais em Contabilidade do Estado do Pará e Clube dos Contadores do Pará – 68º aniversário do “dia do contabilista”; “Patrulheirismo” - Camp Centro São Paulo; “Diploma de Honra ao Mérito do Conselho Regional de Engenharia, Arquitetura e Agronomia do Estado de São Paulo – CREASP”, pelos relevantes serviços prestados ao Estado, quando da participação na Câmara dos Profissionais Registrados nos Conselhos e Ordens do Estado de São Paulo; Ordem dos Parlamentares do Brasil – (a) “Medalha Ulysses Guimarães” em reconhecimento aos relevantes serviços prestados prol da valorização da democracia através do Parlamentar Brasileiro; 2001 (b) “Título de Membro do Conselho Federal” pelos relevantes serviços prestados à sociedade; Conselho Regional de Contabilidade do Estado do Pará – CRCPA outorga o título de louvor, em reconhecimento pelos Relevantes serviços prestados à classe Contábil Paraense; e Conselho Regional de Contabilidade do Estado de São Paulo – CRCSP – outorga a “Medalha Joaquim Monteiro de Carvalho” da Ordem do Mérito Contábil, por relevantes serviços prestados à classe Contábil.

Medalha Ulysses Guimarães em reconhecimento aos relevantes serviços prestados prol da valorização da democracia através do Parlamentar Brasileiro; 2001 (b) Título de Membro do Conselho Federal pelos relevantes serviços prestados à sociedade; Conselho Regional de Contabilidade do Estado do Pará – CRCPA outorga o título de louvor, em reconhecimento pelos Relevantes serviços prestados à classe Contábil Paraense; e Conselho Regional de Contabilidade do Estado de São Paulo – CRCSP – outorga a Medalha Joaquim Monteiro de Carvalho da Ordem do Mérito Contábil, por relevantes serviços prestados à classe Contábil.")

75

José Aparecido Maion

Apresentações semelhantes