Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONTAS

2

1. 1 CONCEITO Segundo nos ensina o Prof

1.1 CONCEITO Segundo nos ensina o Prof. Antônio Lopes de Sá, a conta é o instrumento de registro que tem por finalidade reunir fatos contábeis da mesma natureza, sendo aberta para encerrar os valores de realização passada, presente ou futura, recebendo um título que a identifica.

3

1.1 CONCEITO É assim que a entendemos, pois a conta deve expressar a ferramenta ou meio, ou ainda, o local onde vamos registrar ou alocar os fatos de igual natureza.

4

1.1 CONCEITO Logo, a quantidade de contas que se pode encontrar na contabilidade de uma empresa é enorme e varia de entidade para entidade.

5

1.1 CONCEITO Para entendermos a mecânica envolvida nas contas, há que se fazer um estudo da teoria das contas.

6

1.1 CONCEITO Mas, por quê estudar à teoria das contas?

7

1.1 CONCEITO Porque, a grande dificuldade para entender à contabilidade reside, muitas vezes, no entendimento do funcionamento das contas, isto é, quando e por quê as contas são debitadas ou creditadas?

8

1.1 CONCEITO Contas são grupos de elementos semelhantes integrantes do patrimônio.

9

1.1 CONCEITO Nelas são registrados aumentos e reduções de valores.

10

1.1 CONCEITO Existem outras formas de se apresentar o conceito de contas, a saber: - é a representação gráfica dos débitos e dos créditos dos elementos patrimoniais; -é um termo contábil utilizado para registrar ocorrências nos elementos patrimoniais, nas Receitas e nas Despesas.

11

1.2FUNCIONAMENTO DAS CONTAS Ao registrarmos contabilmente um fato contábil devemos observar dois aspectos: a) A aplicação de recursos da entidade, por convenção contábil chamada Débito; b) A origem dos recursos aplicados, por convenção contábil chamada Crédito.

A aplicação de recursos da entidade, por convenção contábil chamada Débito; b) A origem dos recursos aplicados, por convenção contábil chamada Crédito.")

12

1.2FUNCIONAMENTO DAS CONTAS Exemplo: compra de um veículo à vista O débito ocorrerá na conta "Veículos" onde estão sendo aplicados os recursos da entidade.

13

1.2FUNCIONAMENTO DAS CONTAS Exemplo: compra de um veículo à vista O crédito ocorrerá na conta "Caixa" ou “Bancos conta Movimento” de onde se originam os recursos.

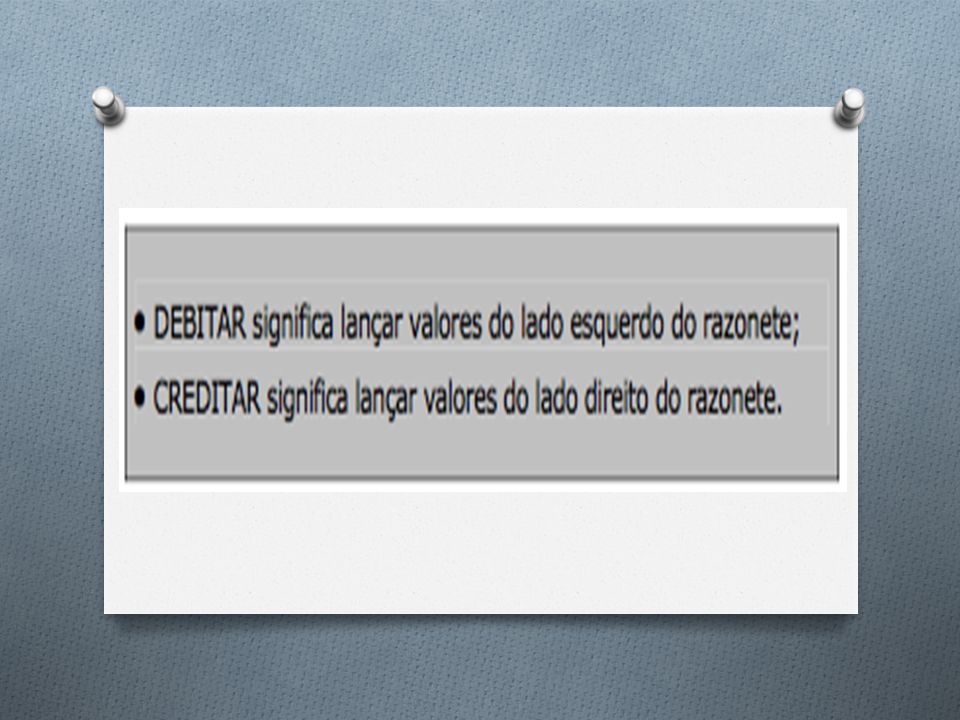

14

1.2FUNCIONAMENTO DAS CONTAS Ainda por convenção contábil, como as contas possuem dois lados (esquerdo e direito), os aumentos de valor podem ser registrados num lado e as diminuições no outro.

, os aumentos de valor podem ser registrados num lado e as diminuições no outro.")

16

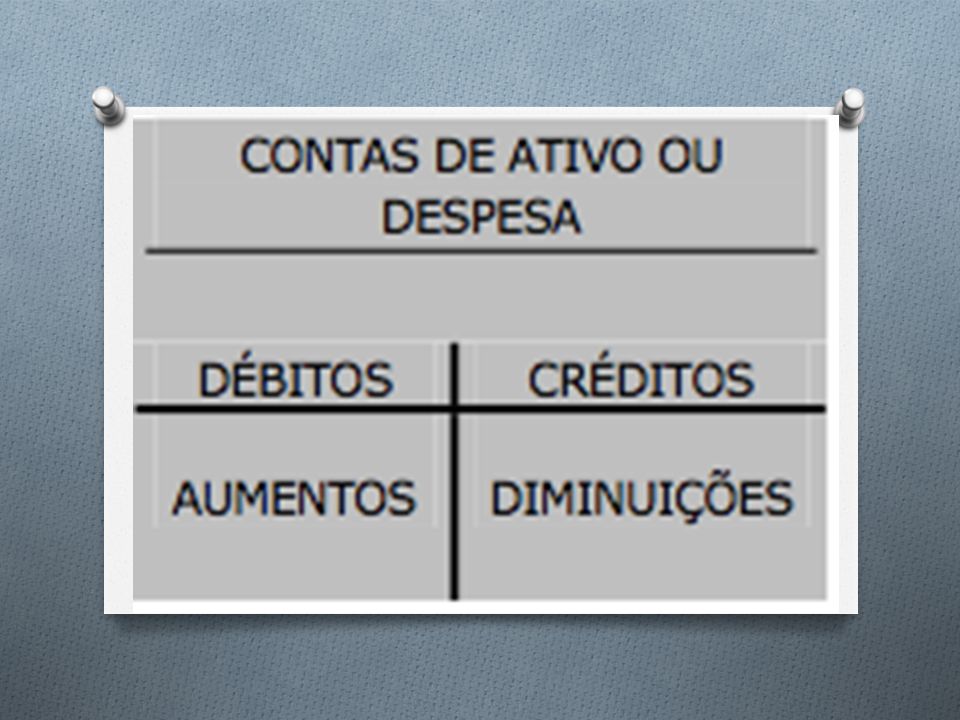

1.3CONTAS DO ATIVO E DESPESAS Por representarem os investimentos da entidade (bens e direitos) e seus gastos (despesas), estas contas têm obrigatoriamente natureza devedora apresentando sempre saldos devedores ou nulos.

e seus gastos (despesas), estas contas têm obrigatoriamente natureza devedora apresentando sempre saldos devedores ou nulos.")

17

1.3CONTAS DO ATIVO E DESPESAS Assim, os aumentos de valor virão através de débitos e as diminuições por créditos:

19

1.3CONTAS DO ATIVO E DESPESAS Todo aumento de ativo ou de despesa lança-se no lado esquerdo: DEBITA-SE;

20

1.3CONTAS DO ATIVO E DESPESAS Toda diminuição de ativo ou de despesa lança-se no lado direito: CREDITA-SE.

21

1.4 CONTAS DO PASSIVO, PATRIMÔNIO LÍQUIDO E RECEITAS Por representarem as fontes de recursos da entidade que podem ser provenientes de terceiros (passivo), de sócios ou acionistas (patrimônio líquido) ou de suas próprias atividades (receitas), estas contas têm obrigatoriamente natureza credora.

, de sócios ou acionistas (patrimônio líquido) ou de suas próprias atividades (receitas), estas contas têm obrigatoriamente natureza credora.")

22

1.4 CONTAS DO PASSIVO, PATRIMÔNIO LÍQUIDO E RECEITAS Essas contas sempre apresentam saldos credores ou nulos, e, assim, os aumentos de valor virão através de créditos e as diminuições por débitos.

23

1. 5 CONTAS RETIFICADORAS DE ATIVO

1.5 CONTAS RETIFICADORAS DE ATIVO E DE PASSIVO Essas contas, por representarem retificações de seus grupos, funcionam de forma inversa ao funcionamento das contas dos grupos a que retificam.

24

1. 5 CONTAS RETIFICADORAS DE ATIVO

1.5 CONTAS RETIFICADORAS DE ATIVO E DE PASSIVO Assim, as contas retificadoras de ativo são de natureza credora.

25

1. 5 CONTAS RETIFICADORAS DE ATIVO

1.5 CONTAS RETIFICADORAS DE ATIVO E DE PASSIVO Os exemplos mais característicos de contas dessa natureza são as contas que representam: * Provisão para devedores duvidosos; * Amortização acumulada; * Depreciação acumulada e; * Exaustão acumulada etc.

26

1. 5 CONTAS RETIFICADORAS DE ATIVO

1.5 CONTAS RETIFICADORAS DE ATIVO E DE PASSIVO De modo contrário as contas retificadoras de ativo, as contas retificadoras de passivo e Patrimônio Líquido são de natureza devedora, devendo ser debitadas quando aumentam seu saldo e creditadas quando se extinguem ou diminuem seu saldo.

27

1.6 RESUMO DO FUNCIONAMENTO DAS CONTAS

28

1.6 RESUMO DO FUNCIONAMENTO DAS CONTAS Ativo

29

1.6 RESUMO DO FUNCIONAMENTO DAS CONTAS Ativo

30

1.6 RESUMO DO FUNCIONAMENTO DAS CONTAS Passivo

31

1. 6 RESUMO DO FUNCIONAMENTO

1.6 RESUMO DO FUNCIONAMENTO DAS CONTAS Como exceção, desse raciocínio, aparecem as contas retificadoras do Ativo, que seguem funcionamento idêntico ao das contas do Passivo, e as contas retificadoras do Passivo, que seguem funcionamento idêntico ao das contas do Ativo.

32

1.6 RESUMO DO FUNCIONAMENTO DAS CONTAS Exemplo: *Duplicatas A Receber ,00 (-) Duplicatas Descontadas (500,00) Saldo ,00

Duplicatas Descontadas (500,00) Saldo ,00.")

33

1.6 RESUMO DO FUNCIONAMENTO DAS CONTAS Passivo

34

1. 6 RESUMO DO FUNCIONAMENTO. DAS CONTAS

1.6 RESUMO DO FUNCIONAMENTO DAS CONTAS Passivo Todo aumento de passivo, PL ou receita lança-se no lado direito : CREDITA-SE. Toda diminuição de passivo, PL ou receita lança-se no lado esquerdo : DEBITA-SE.

35

1. 6 RESUMO DO FUNCIONAMENTO

1.6 RESUMO DO FUNCIONAMENTO DAS CONTAS EXEMPLO : 1) Contratação de um empréstimo bancário, no valor de R$ ,00.

Contratação de um empréstimo bancário, no valor de R$ ,00.")

36

1.6 RESUMO DO FUNCIONAMENTO DAS CONTAS

37

1.6 RESUMO DO FUNCIONAMENTO DAS CONTAS

Apresentações semelhantes

>")