Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Auditoria Taxa Registro de Comércio Imposto de Renda Pessoa Jurídica Imposto Sobre Operações Financeiras Contribuição Social sobre o Lucro Alunas: Adriana Ferreira Prado Josiane Cruz Lydiane Lima Rodrigues

2

Taxa Registro de Comercio Conceito A Junta Comercial do Estado de Minas Gerais tem por finalidade executar e administrar no Estado os serviços do Registro Público de Empresas Mercantis e atividades afins, segundo o disposto na legislação federal, bem como facilitar e simplificar a abertura de empresas, garantindo o máximo de legalidade, em sincronia com os demais órgãos envolvidos nesta função.

3

COMPETÊNCIAS LEGAIS Compete a junta comercial: - executar os serviços de registro de empresário, sociedade empresária e sociedade cooperativa, neles compreendidos: a) o arquivamento dos atos relativos ao empresário e à constituição, alteração, dissolução e extinção de sociedade empresária e de sociedade cooperativa, b) o arquivamento dos atos concernentes a sociedades empresárias estrangeiras autorizadas a funcionar no País; c) o arquivamento de atos ou documentos que, por determinação legal, seja atribuído ao registro Público de Empresas Mercantis e atividades afins d) a autenticação dos instrumentos de escrituração dos empresários, das sociedades empresárias ou das sociedades cooperativas e) a emissão de certidões dos documentos arquivados;

o arquivamento dos atos relativos ao empresário e à constituição, alteração, dissolução e extinção de sociedade empresária e de sociedade cooperativa, b) o arquivamento dos atos concernentes a sociedades empresárias estrangeiras autorizadas a funcionar no País; c) o arquivamento de atos ou documentos que, por determinação legal, seja atribuído ao registro Público de Empresas Mercantis e atividades afins d) a autenticação dos instrumentos de escrituração dos empresários, das sociedades empresárias ou das sociedades cooperativas e) a emissão de certidões dos documentos arquivados;")

4

FATO GERADOR Considera-se ocorrido o fato gerador da Taxa do Registro do Comércio, quando o contribuinte utilizar serviço específico e divisível, prestado pelo Estado através de sua autarquia Junta Comercial, ou quando tal serviço for posto à disposição do contribuinte, cujas atividades exijam do órgão de Registro do Comércio, arquivamento, com a respectiva guarda, conservação e manutenção de documentos; cadastramento; publicidade; autenticação de documentos mercantis; fiscalização; bem como busca e informações cadastrais; expedição de certidões sob qualquer forma; registro de livros mercantis; identidade profissional.

5

Contribuínte Contribuinte da Taxa do Registro do Comércio é toda pessoa física ou jurídica beneficiária direta ou potencial do serviço público ou de ato que deva ser solicitado à Junta Comercial e por ela prestado com a observância da legislação federal e estadual

6

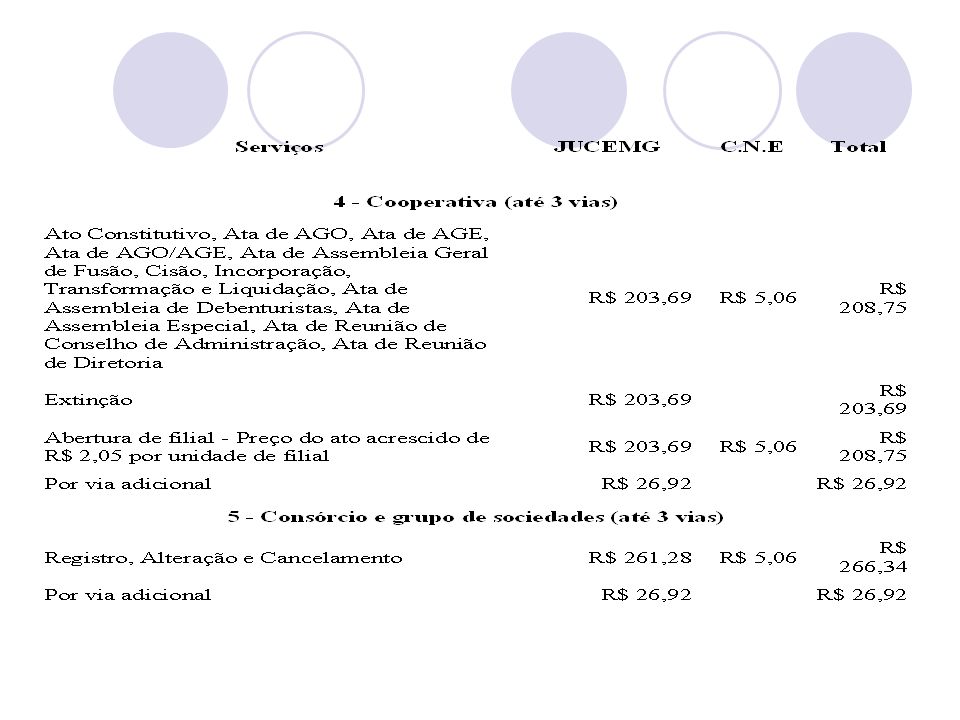

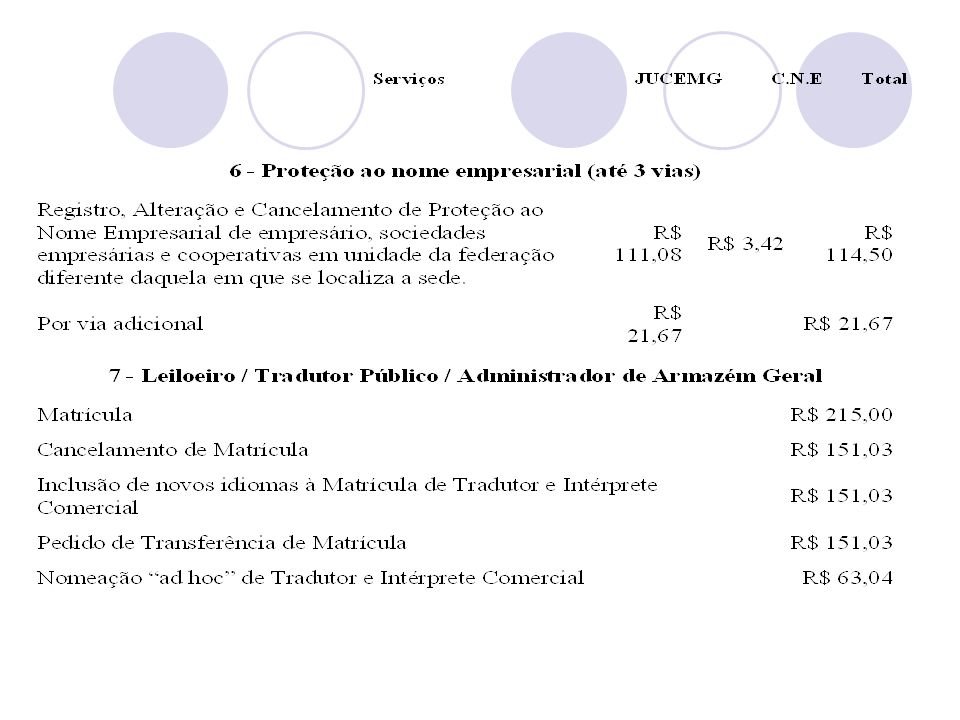

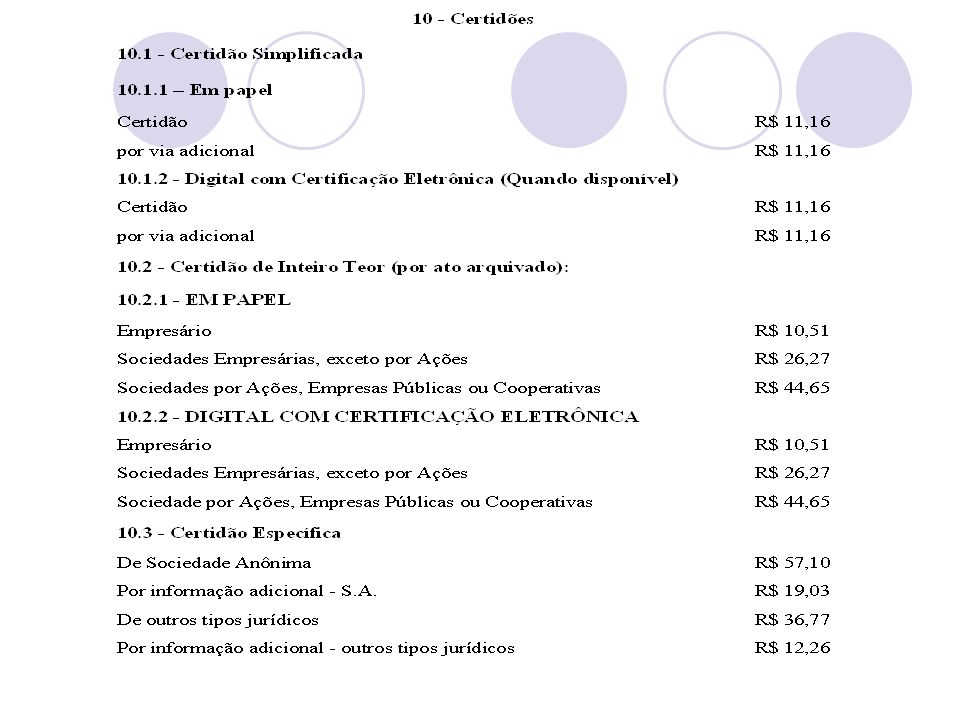

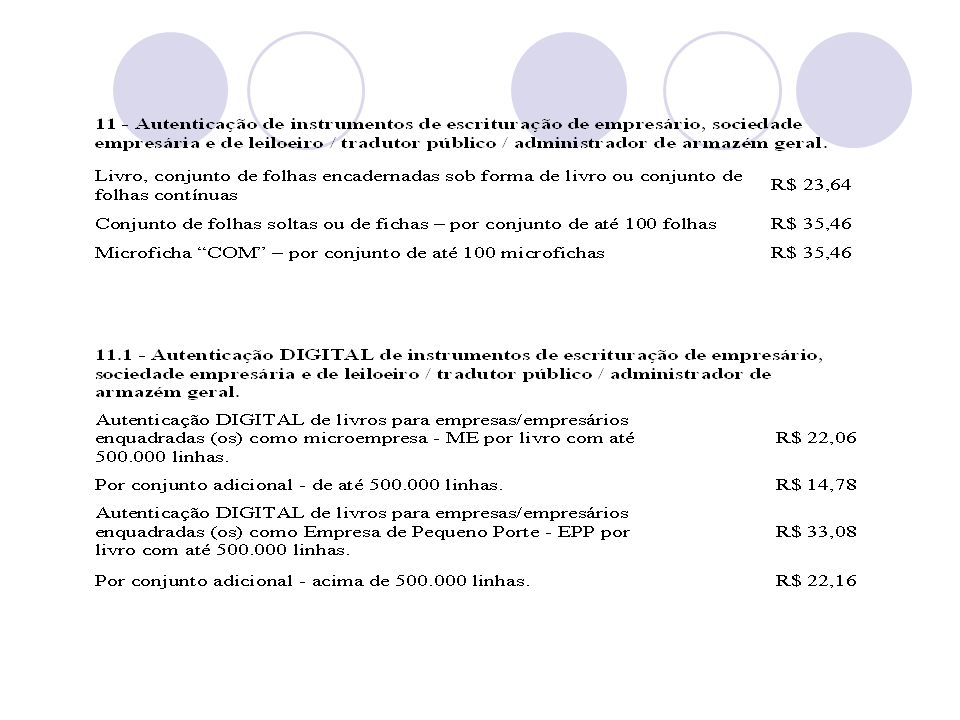

Taxa de Registro

13

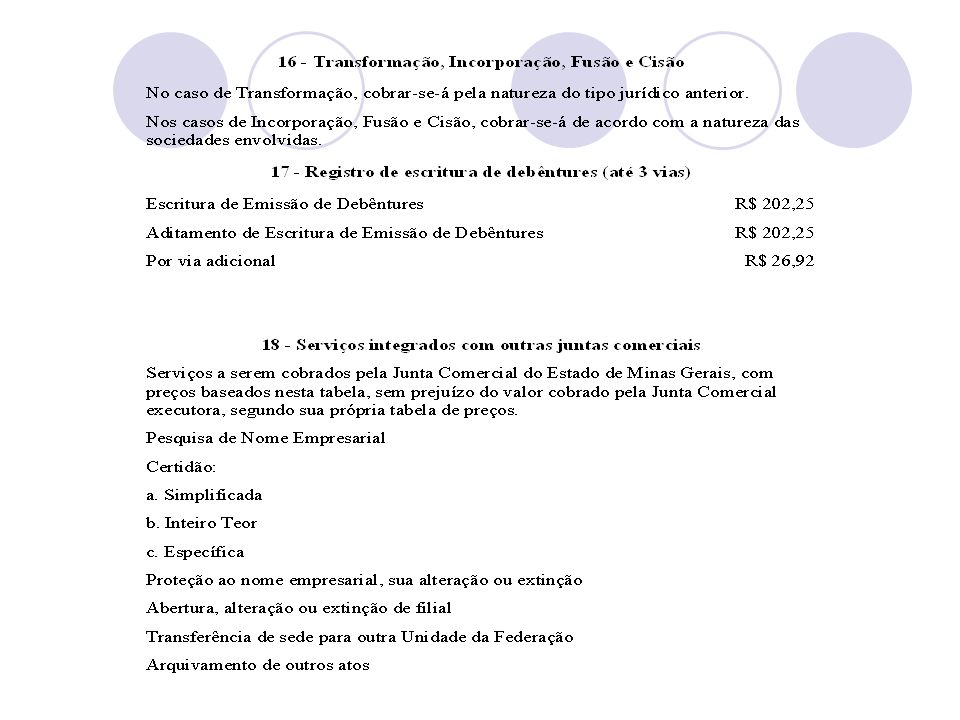

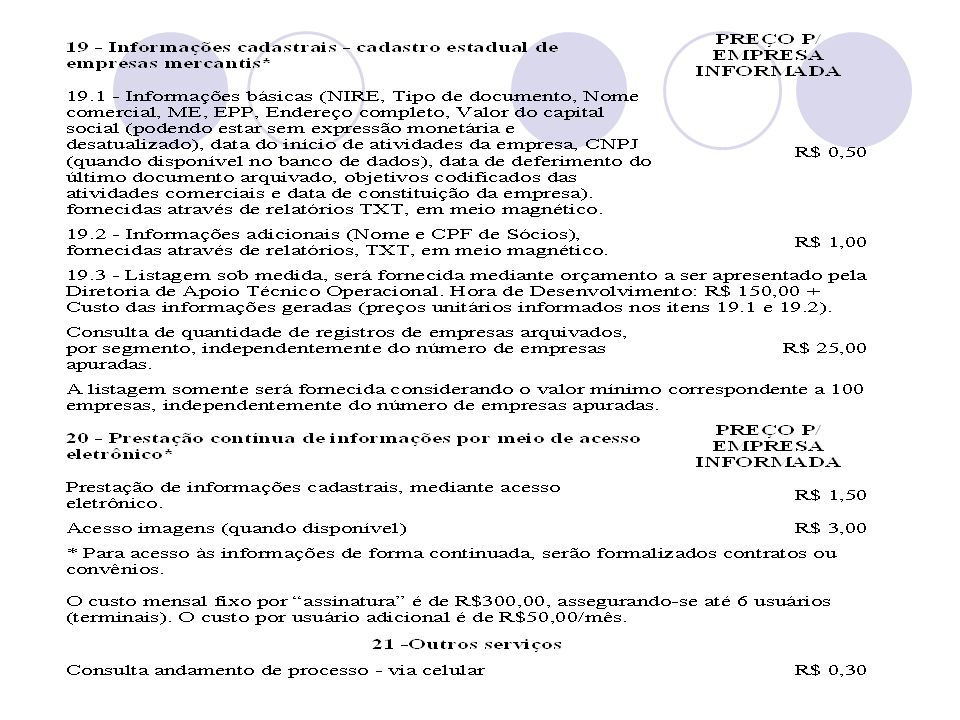

11.2 - Autenticação DIGITAL de livros para empresas/empresários não enquadradas (os) como ME ou EPP. Por conjunto de até 500.000 linhasR$ 75,00 Por conjunto adicional de até 500.000 linhasR$ 50,00 * A autenticação dos livros "Registro de Tradução", dos Tradutores Públicos e Intérpretes Comerciais é isenta de pagamento de preço.

16

Lucro Presumido Conceito O lucro presumido é uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da CSLL das pessoas jurídicas que não estiverem obrigadas, no ano-calendário, à apuração do lucro real.

17

Contribuintes São contribuintes pela tributação com base no lucro presumido as pessoas jurídicas, não obrigadas à apuração do lucro real, cuja receita bruta total, no ano- calendário imediatamente anterior, tenha sido igual ou inferior a R$ 48.000.000,00 ou ao limite proporcional de R$ 4.000.000,00 multiplicados pelo número de meses de atividade no ano, se inferior a 12.

18

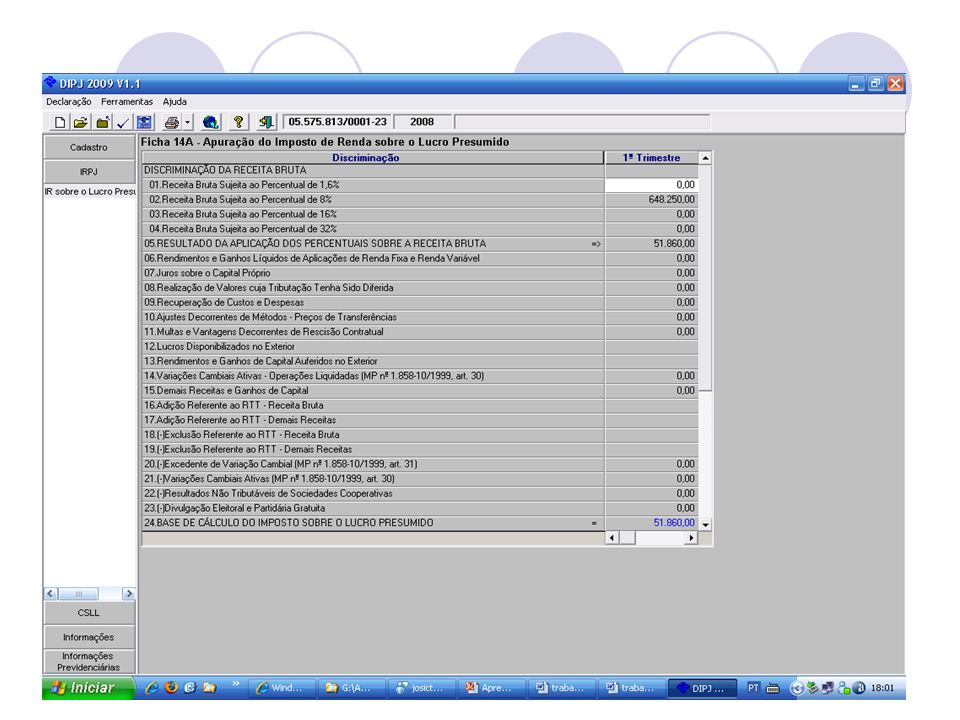

Base de Calculo O lucro presumido será determinado aplicando-se sobre a receita bruta de vendas de mercadorias, produtos e/ou da prestação de serviços, apurada em cada trimestre, os percentuais constantes da tabela a seguir, conforme a atividade geradora

20

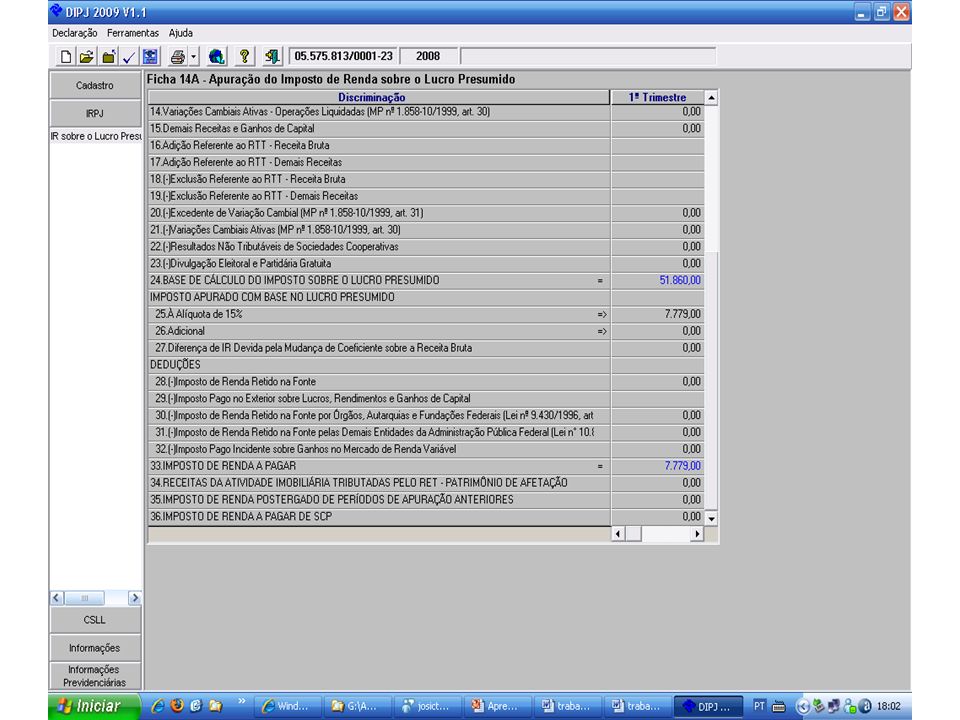

Alíquota A alíquota do IRPJ sobre o lucro presumido é de 15%. Adicional do IRPJ Sobre a parcela do lucro bruto presumido trimestral que exceder a R$ 60.000,00 deverá ser aplicada alíquota de 10% a título adicional do IRPJ, ou, no caso de inicio de atividades, ao limite correspondente á multiplicação de R$ 20.000,00 pelo número de meses do período de apuração.

21

Proibido de Optar pelo Lucro Presumido Não poderão optar pelo regime de tributação com base no lucro presumido as pessoas jurídicas que exercerem atividades de compra e venda, loteamento, incorporação e construção de imóveis, enquanto não concluídas as operações imobiliárias para as quais haja registro de custo orçado (IN SRF n° 25, de 1999, art. 2° ). 2) As pessoas jurídicas que optarem pelo REFIS - Programa de Recuperação Fiscal, poderão durante o período em que submetidas ao REFIS, adotar o regime de tributação com base no lucro presumido, a partir de 2000

. 2) As pessoas jurídicas que optarem pelo REFIS - Programa de Recuperação Fiscal, poderão durante o período em que submetidas ao REFIS, adotar o regime de tributação com base no lucro presumido, a partir de")

22

Documento a Utilizar Pagamento será feito mediante a utilização do Documento de Arrecadação de Receitas Federais - Darf sob o código 2089.

23

Prazo para Pagamento O imposto de renda devido, apurado trimestralmente, será pago em quota única, até o último dia útil do mês subseqüente ao do encerramento do período de apuração.

24

Livros de Registro Obrigatório A pessoa jurídica que optar pela tributação com base no lucro presumido deverá manter: a) escrituração contábil nos termos da legislação comercial ou livro Caixa, no qual deverá estar escriturado toda a movimentação financeira, inclusive bancária; b) Livro Registro de Inventário no qual deverão constar registrados os estoques existentes no término do ano- calendário abrangido pelo regime de tributação simplificada; e c) Livro de Apuração do Lucro Real, quando tiver lucros diferidos de períodos de apuração anteriores, inclusive saldo de lucro inflacionário a tributar.

escrituração contábil nos termos da legislação comercial ou livro Caixa, no qual deverá estar escriturado toda a movimentação financeira, inclusive bancária; b) Livro Registro de Inventário no qual deverão constar registrados os estoques existentes no término do ano- calendário abrangido pelo regime de tributação simplificada; e c) Livro de Apuração do Lucro Real, quando tiver lucros diferidos de períodos de apuração anteriores, inclusive saldo de lucro inflacionário a tributar.")

25

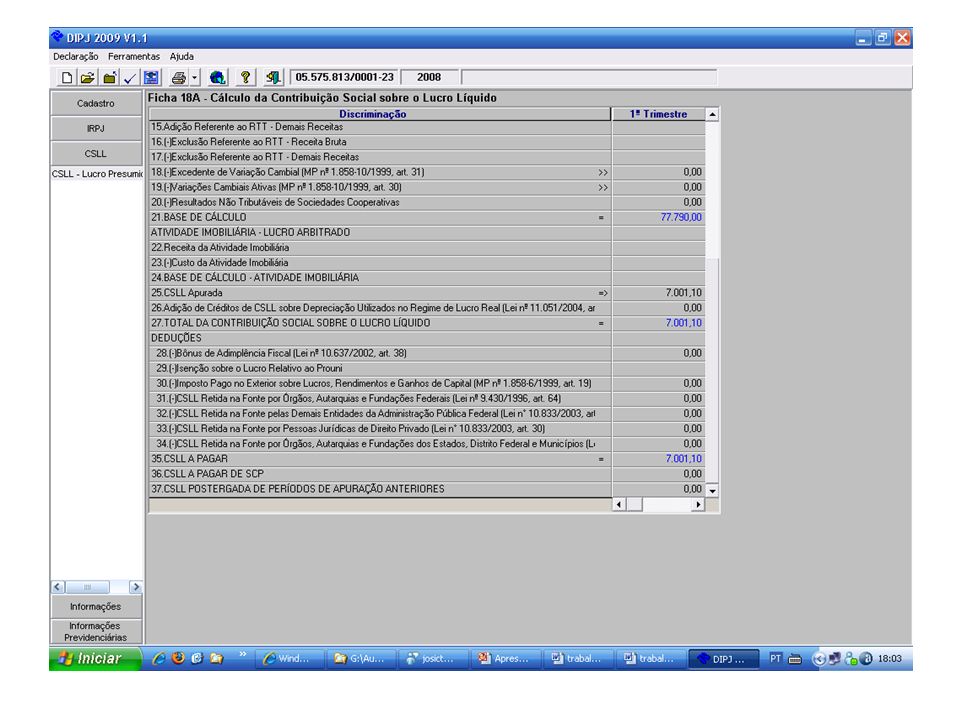

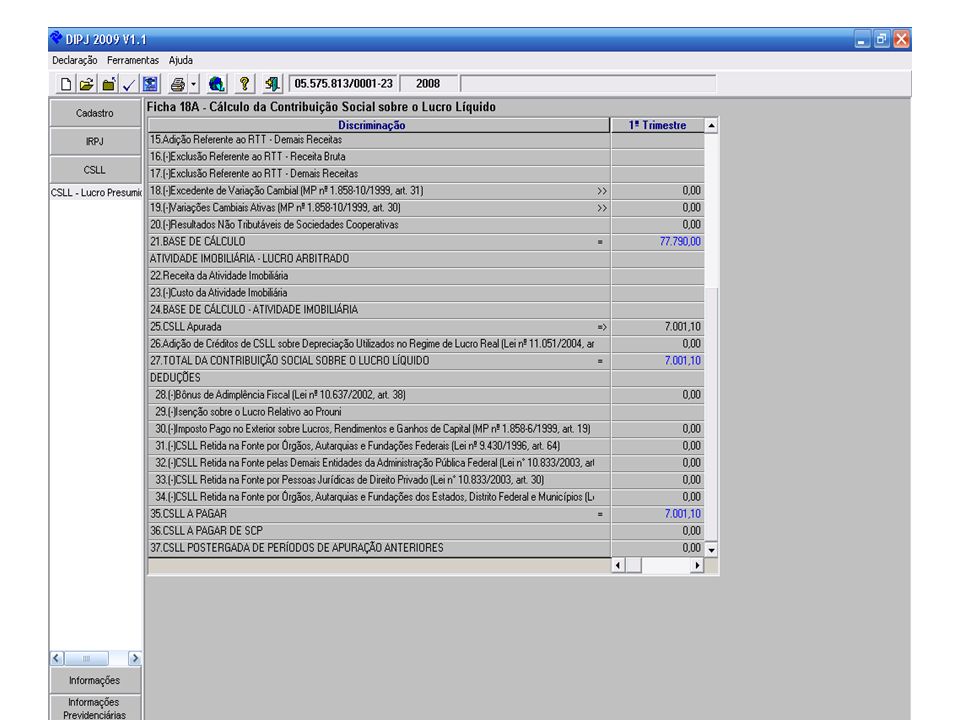

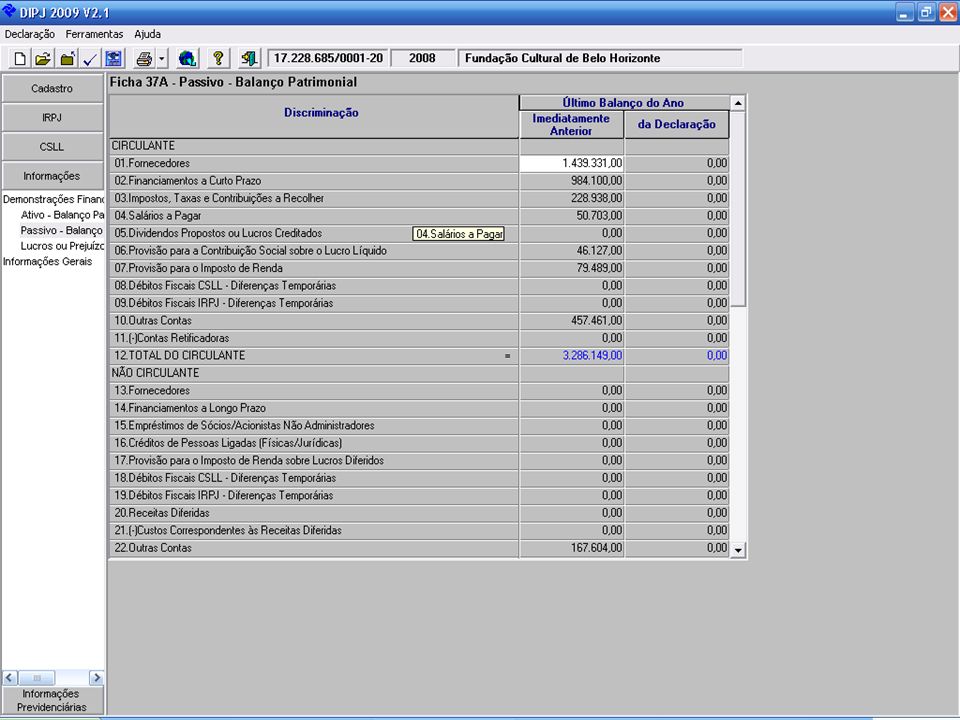

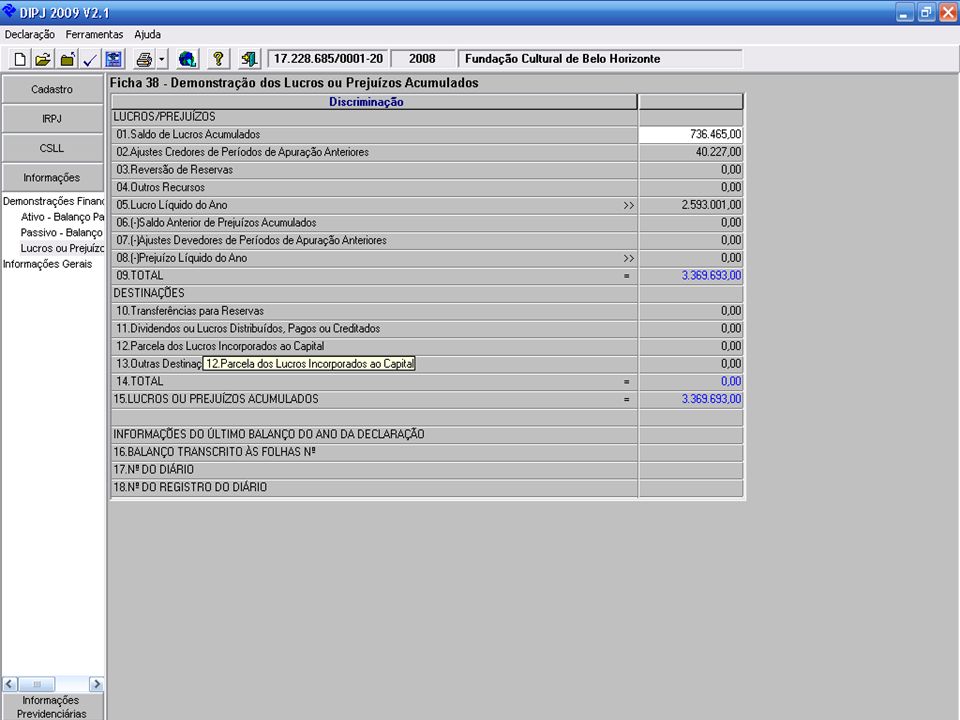

DIPJ Lucro Presumido

29

CSLL

31

CONCEITO DE LUCRO REAL Lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pelo Regulamento (Decreto Lei 1.598/77, art. 6).Decreto Lei 1.598/77 A determinação do lucro real será precedida da apuração do lucro líquido de cada período de apuração com observância das disposições das leis comerciais (Lei 8.981/95, art. 37, § 1º). O lucro líquido do exercício referido no conceito acima é a soma algébrica do lucro operacional, dos resultados não operacionais e das participações, e deverá ser determinado com observância dos preceitos da lei comercial. Portanto, o lucro líquido é aquele definido no art. 191, da Lei 6.404/76, porém, sem as deduções do art. 189 (prejuízos contábeis acumulados e provisão para o imposto sobre a renda).

.Decreto Lei 1.598/77 A determinação do lucro real será precedida da apuração do lucro líquido de cada período de apuração com observância das disposições das leis comerciais (Lei 8.981/95, art. 37, § 1º). O lucro líquido do exercício referido no conceito acima é a soma algébrica do lucro operacional, dos resultados não operacionais e das participações, e deverá ser determinado com observância dos preceitos da lei comercial. Portanto, o lucro líquido é aquele definido no art. 191, da Lei 6.404/76, porém, sem as deduções do art. 189 (prejuízos contábeis acumulados e provisão para o imposto sobre a renda)..")

32

IMPOSTO DE RENDA - PESSOA JURÍDICA São contribuintes do Imposto de Renda Pessoa Jurídica (IRPJ): I – as pessoas jurídicas; II – as empresas individuais.

: I – as pessoas jurídicas; II – as empresas individuais.")

33

FORMAS DE TRIBUTAÇÃO DAS PESSOAS JURÍDICAS As Pessoas Jurídicas, por opção ou por determinação legal, são tributadas por uma das seguintes formas: a) Simples. b) Lucro Presumido. c) Lucro Real. d) Lucro Arbitrado.

Lucro Presumido. c) Lucro Real. d) Lucro Arbitrado..")

34

Base de Calculo Como regra geral, integram a base de cálculo todos os ganhos e rendimentos de capital, qualquer que seja a denominação que lhes seja dada, independentemente da natureza, da espécie ou da existência de título ou contrato escrito, bastando que decorram de ato ou negócio que, pela sua finalidade, tenha os mesmos efeitos do previsto na norma específica de incidência do imposto.

35

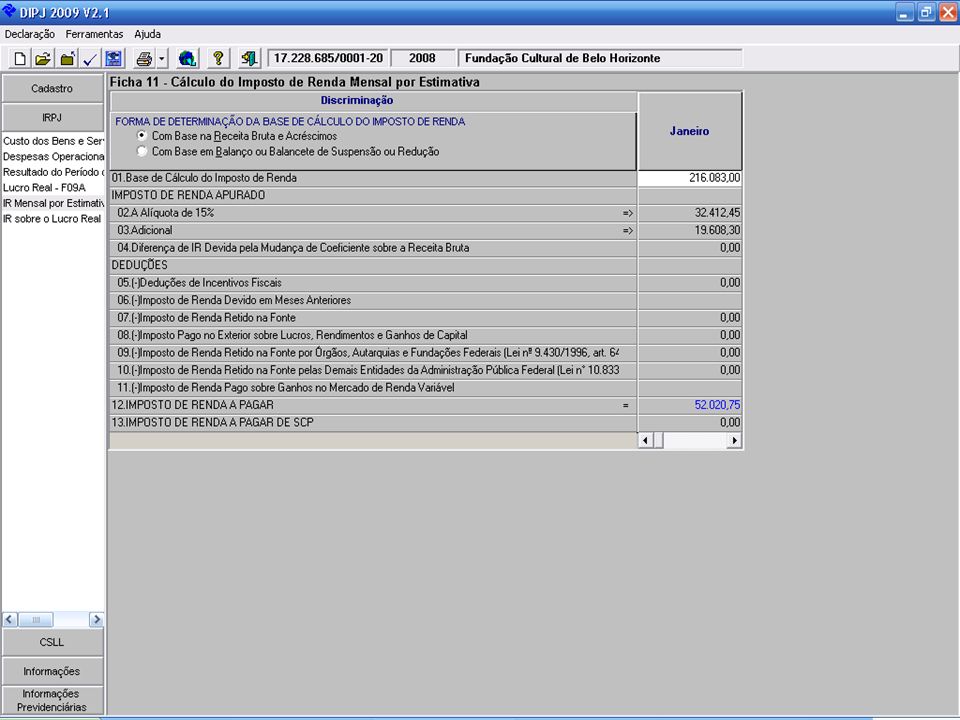

Período de Apuração O imposto será determinado com base no lucro real, presumido ou arbitrado, por períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário. À opção do contribuinte, o lucro real também pode ser apurado por período anual.

36

ALÍQUOTAS E ADICIONAL A pessoa jurídica, seja comercial ou civil o seu objeto, pagará o imposto à alíquota de 15% (quinze por cento) sobre o lucro real, apurado de conformidade com o Regulamento.

sobre o lucro real, apurado de conformidade com o Regulamento.")

37

ADICIONAL A parcela do lucro real que exceder ao valor resultante da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto à alíquota de 10% (dez por cento). O adicional de que trata este item será pago juntamente com o imposto de renda apurado pela aplicação da alíquota geral de 15%.

38

Lucro Real como Planejamento Tributário As pessoas jurídicas, mesmo se não obrigadas a tal, poderão apurar seus resultados tributáveis com base no Lucro Real. Assim, por exemplo, uma empresa que esteja com pequeno lucro ou mesmo prejuízo, não estando obrigada a apurar o Lucro Real, poderá fazê-lo, visando economia tributária (planejamento fiscal).

..")

39

PESSOAS JURÍDICAS OBRIGADAS AO LUCRO REAL –cuja receita bruta total, no ano-calendário anterior, seja superior a R$ 48.000.000,00 (quarenta e oito milhões de reais), ou a R$ 4.000.000,00 (quatro milhões de reais) mensais multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses (limite fixado pela Lei 10.637/2002);Lei 10.637/2002

, ou a R$ ,00 (quatro milhões de reais) mensais multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses (limite fixado pela Lei /2002);Lei /2002")

40

DIPJ 2009

43

Neste tópico é informado o custo para se fabricar o produto.

44

Despesas apurados no ano.

45

Receita menos os impostos e vendas canceladas mais outras receitas.

52

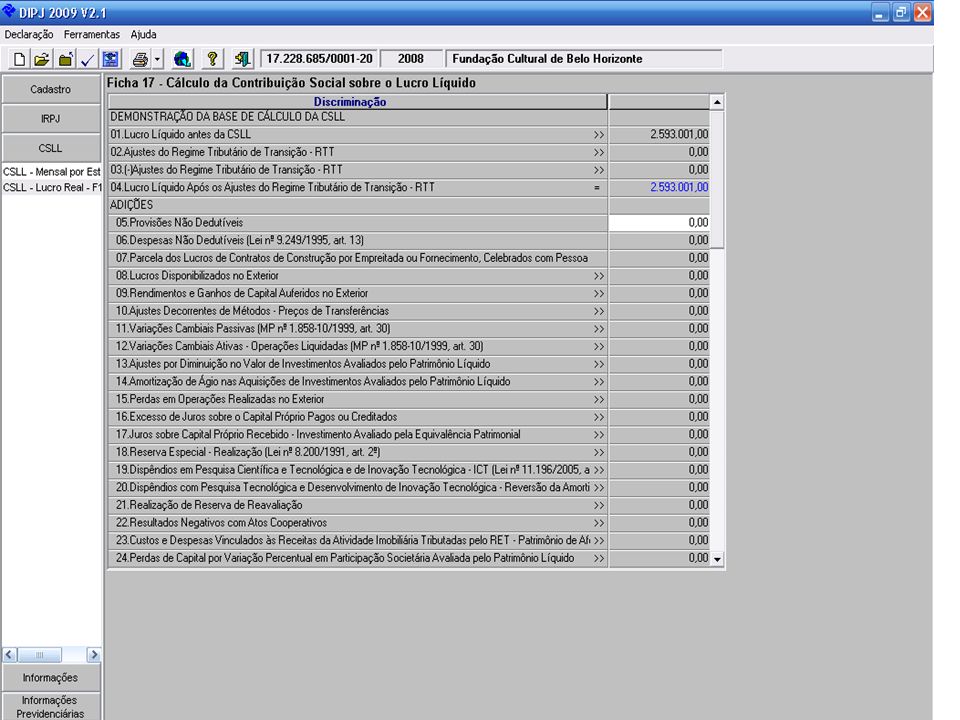

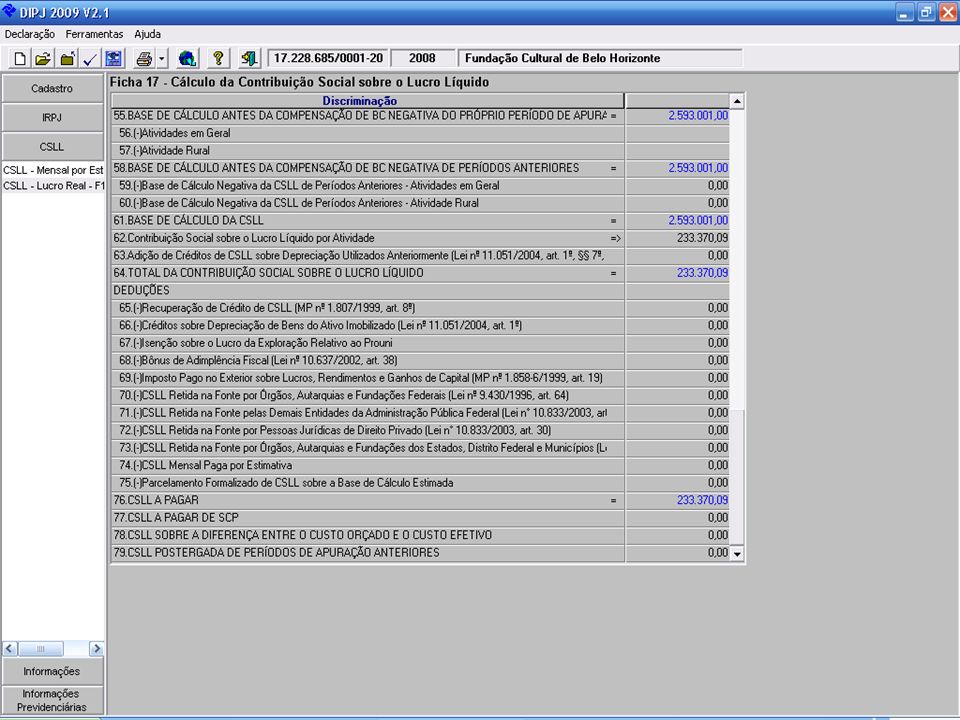

CSLL

58

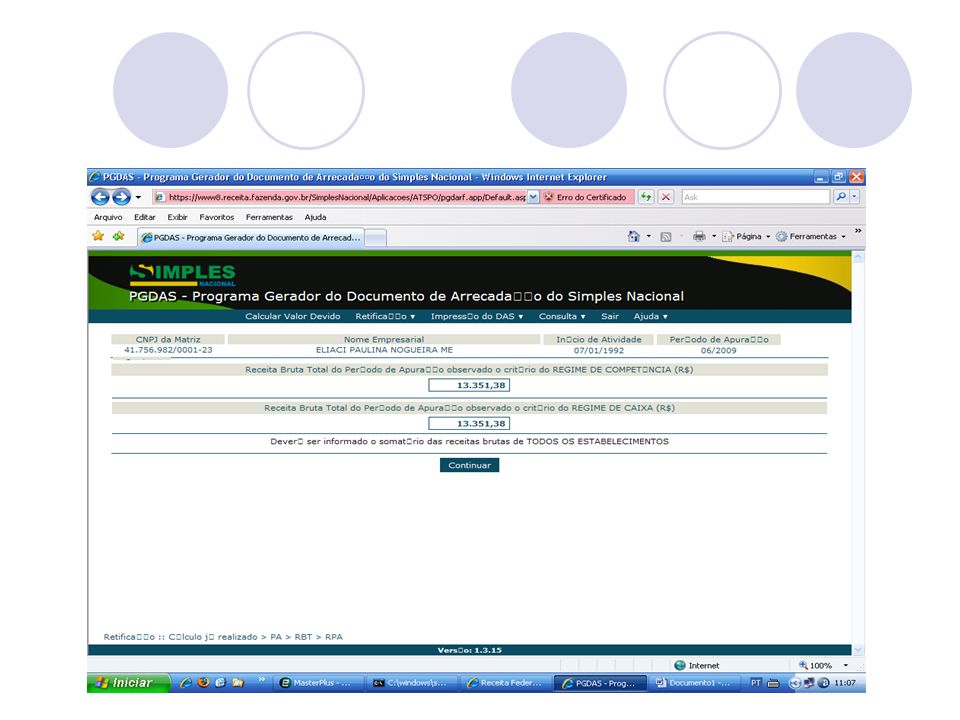

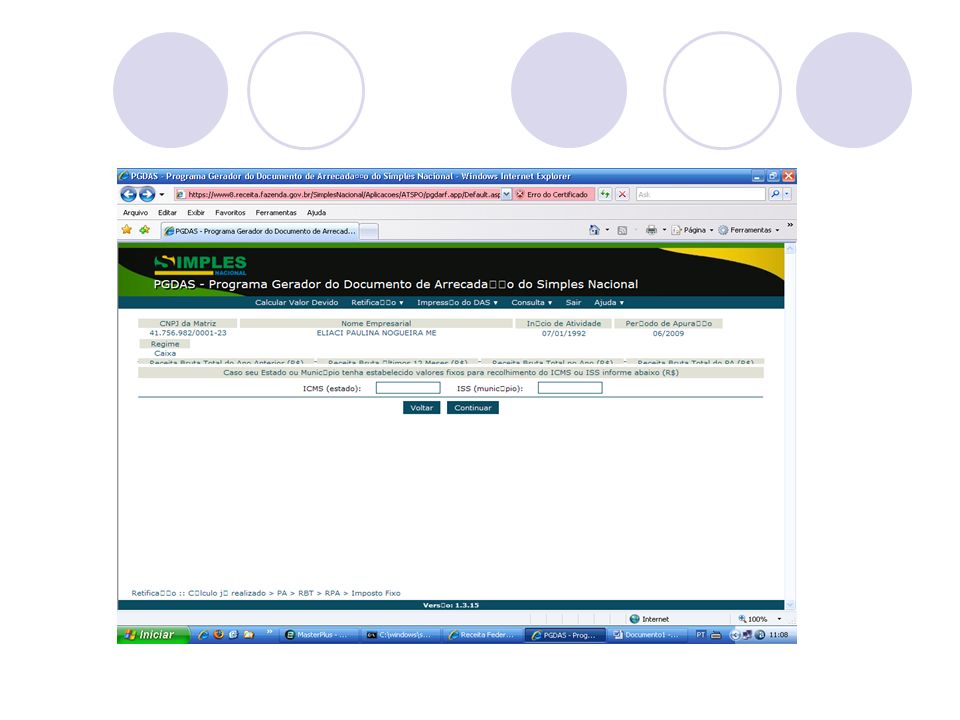

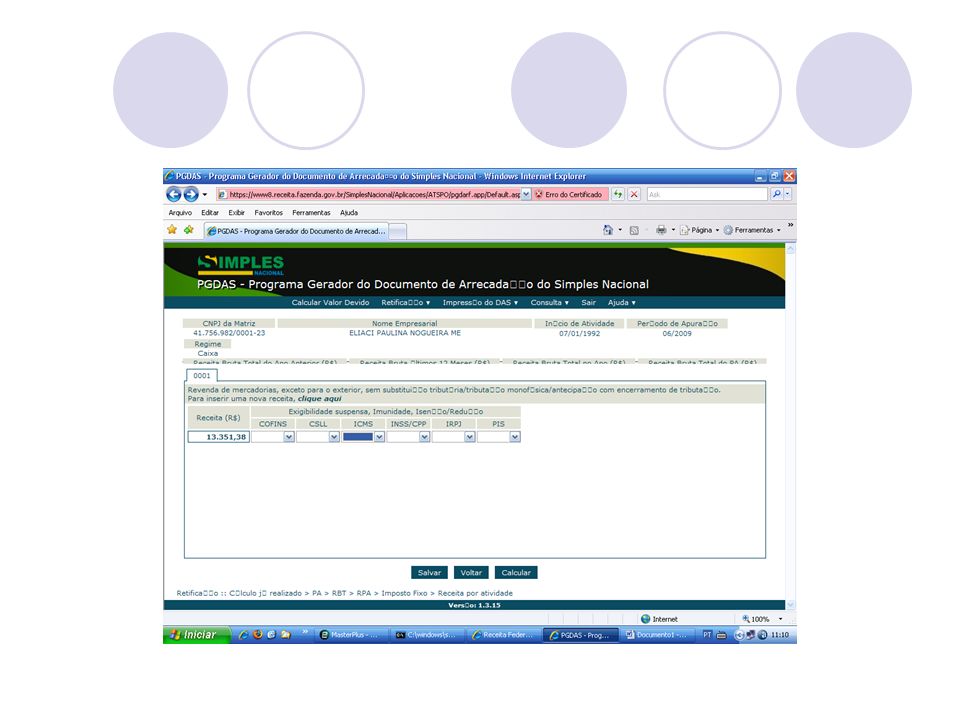

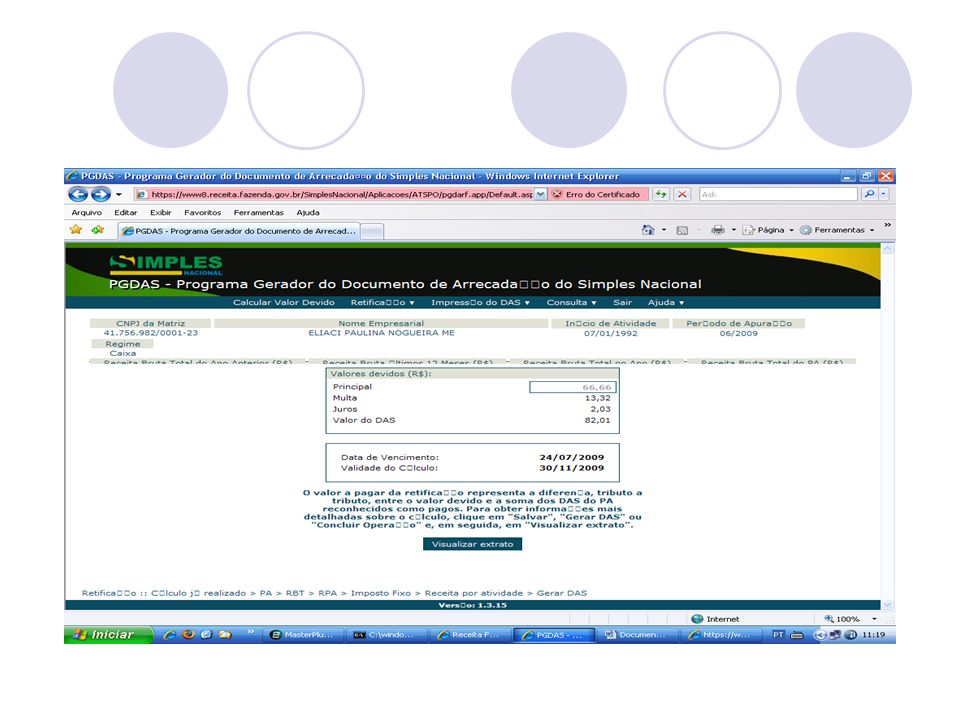

SIMPLES O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido, aplicável às Microempresas e às Empresas de Pequeno Porte.

59

O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes tributos: Imposto sobre a Renda da Pessoa Jurídica (IRPJ); Imposto sobre Produtos Industrializados (IPI); Contribuição Social sobre o Lucro Líquido (CSLL); Contribuição para o Financiamento da Seguridade Social (COFINS); Contribuição para o PIS/Pasep; Contribuição para a Seguridade Social (cota patronal); Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS); Imposto sobre Serviços de Qualquer Natureza (ISS). O recolhimento na forma do Simples Nacional não exclui a incidência de outros tributos não listados

60

SIMPLES O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido, aplicável às Microempresas e às Empresas de Pequeno Porte,

61

Optantes pelo Lucro Presumido Podem optar pelo simples as micro empresa ME e empresa de Pequeno porte(EPP) que não incorram em nenhuma das vedações previstas na Lei complementar 123 de 14-12-2006. Considera-se ME, para efeito do Simples Nacional, o empresário, a pessoa jurídica, ou a ela equiparada, que aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 240.000,00. Considera-se EPP, para efeito do Simples Nacional, o empresário, a pessoa jurídica, ou a ela equiparada, que aufira, em cada ano-calendário, receita bruta superior a R$ 240.000,00 e igual ou inferior a R$ 2.400.000,00.

62

Vedações Determinadas atividades ou formas societárias estão vedadas de adotar o Super Simples - dentre essas vedações, destacam-se: 1) pessoas jurídicas constituídas como cooperativas (exceto as de consumo); 2) empresas cujo capital participe outra pessoa jurídica; 3) pessoas jurídicas cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite R$ 2.400.000,00. Ficaram fora da vedação ao regime, as empresas de serviços contábeis, que poderão ser optantes pelo Simples Nacional.

63

Da opção A opção pelo Simples Nacional somente poderá ser realizada no mês de janeiro, até o seu último dia útil, produzindo efeitos a partir do primeiro dia do ano-calendário da opção.

64

SIMPLES NACIONAL

67

DASN Declaração Anual do Simples Nacional

68

Será declarado todo o valor que já foi informado mensalmente. A base de calculo mais o imposto calculado.

69

Informação Mensal do Simples Nacional

75

IMPOSTO SOBRE OPERAÇÕES FINANCEIRAS Conceito O IOF é um imposto brasileiro federal, somente a união tem competência para instituí-lo. A principal função do IOF é ser um instrumento de manipulação da política de crédito, câmbio, seguro e valores imobiliários.

76

Regulamentação Legal união Os principais dispositivos que regulam o imposto sobre operações financeiras é a SRF - secretaria da receita federal ou seja, somente a união tem competência para instituí-lo (art.153, v, da constituição federal.

77

CONTRIBUINTES Contribuintes do IOF são as pessoas físicas ou jurídicas tomadoras de crédito (Lei nº 8.894, de 1994, art. 3º, inciso I).

..")

78

DA BASE DE CÁLCULO E DA ALÍQUOTA O IOF será cobrado à alíquota máxima de um vírgula cinco por cento ao dia sobre o valor das operações de crédito (Lei nº 8.894, de 1994, art. 1º). Parágrafo único. O Ministro de Estado da Fazenda, tendo em vista os objetivos das políticas monetária e fiscal, poderá estabelecer alíquotas diferenciadas para as hipóteses de incidência de que trata este Título (Lei nº 8.894, de 1994, art. 1º, parágrafo único).

. Parágrafo único. O Ministro de Estado da Fazenda, tendo em vista os objetivos das políticas monetária e fiscal, poderá estabelecer alíquotas diferenciadas para as hipóteses de incidência de que trata este Título (Lei nº 8.894, de 1994, art. 1º, parágrafo único)..")

79

SEGUROS A alíquota varia de acordo com o produto, sendo que o imposto é cobrado sobre o valor do contrato. Exemplo: No caso dos seguros de saúde ela é de 2%, mas sobe para 7% nas demais modalidades de seguro.

80

INVESTIMENTOS Nas aplicações em renda fixa, o IOF é pago sobre os ganhos obtidos com a aplicação e incide de forma regressiva até o 29º dia de aplicação, isto é, as alíquotas são maiores quanto menos tempo você aplica o dinheiro e vice-versa

81

INCIDÊNCIA IOF Operações de crédito realizadas: Por instituições financeiras Por empresas que exercem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços.

82

FATO GERADOR O fato gerador do IOF é a entrega do montante ou do valor que constitua o objeto da obrigação, ou sua colocação à disposição do interessado (Lei nº 5.172, de 1966, art. 63, inciso I). Entende-se ocorrido o fato gerador e devido o IOF sobre operação de crédito: Da data da efetiva entrega total ou parcial, do valor que constitua o objeto da obrigação ou sua colocação à disposição do interessado; No momento da liberação de cada uma das parcelas, nas hipóteses de crédito sujeito, contratualmente, a liberação parcelada. Na data do adiantamento a depositante, assim considerado o saldo a descoberto em conta de depósito;

. Entende-se ocorrido o fato gerador e devido o IOF sobre operação de crédito: Da data da efetiva entrega total ou parcial, do valor que constitua o objeto da obrigação ou sua colocação à disposição do interessado; No momento da liberação de cada uma das parcelas, nas hipóteses de crédito sujeito, contratualmente, a liberação parcelada. Na data do adiantamento a depositante, assim considerado o saldo a descoberto em conta de depósito;.")

83

O FATO GERADOR DO IOF OCORRE EM UM DOS SEGUINTES MOMENTOS Nas operações relativas a títulos mobiliários quando da emissão, transmissão, pagamento ou resgate destes títulos cambio Nas operações de cambio, na efetivação do pagamento ou quando colocado à disposição do interessado Nas operações de seguro, na efetivação pela emissão de apólice ou recebimento do prêmio. Nas operações de crédito, quando da efetivação de entrega parcial ou total do valor que constitui o débito, ou quando colocado à disposição do interessado.

84

ISENÇÃO É isenta do IOF a operação de crédito: I - Para fins habitacionais, inclusive a destinada à infra- estrutura e saneamento básico relativos a programas ou projetos que tenham a mesma finalidade (Decret407, de 5 de janeiro de 1988); II - realizada mediante conhecimento de depósito e warrant, representativos de mercadorias depositadas para exportação, em entreposto aduaneiro (Decreto-Lei nº 1.269, de 18 de abril de 1973, art. 1º, e Lei nº 8.402, de 8 de janeiro de 1992, art. 1º, inciso XI);

;.")

85

DA COBRANÇA E DO RECOLHIMENTO No primeiro dia útil do mês subseqüente ao de apuração, nas hipóteses em que a apuração da base de cálculo seja feita no último dia de cada mês; Na data da prorrogação, renovação, consolidação, composição e negócios assemelhados;

86

Na data do pagamento, no caso de operação de crédito não liquidada no vencimento; Até o décimo dia subseqüente à data da caracterização do descumprimento ou da falta de comprovação do cumprimento de condições, total ou parcial, de operações isentas ou tributadas à alíquota zero.

87

Até o décimo dia subseqüente à data da desclassificação ou descaracterização, total ou parcial, de operação de crédito rural ou de adiantamento de contrato de câmbio, quando feita pela própria instituição financeira, ou do recebimento da comunicação da desclassificação ou descaracterização; Na data da entrega ou colocação dos recursos à disposição do interessado, nos demais casos.

88

Recolhimento O IOF deve ser recolhido ao Tesouro Nacional até o terceiro dia útil da semana subseqüente à de sua cobrança (Lei nº 8.981, de 20 de janeiro de 1995, art. 83, inciso II, alínea "b").

..")

89

REGISTRO CONTÁBIL O registro contábil deve ser efetuado quando a empresa receber os recursos, o que muitas vezes coincide com a data do contrato. No caso dos contratos em que a liberação dos recursos ocorrer em várias parcelas, o registro será efetuado à medida dos recebimentos das parcelas.

90

DA FISCALIZAÇÃO DO IOF Compete à Secretaria da Receita Federal a administração do IOF, incluídas as atividades de arrecadação, tributação e fiscalização. No exercício de suas atribuições, a Secretaria da Receita Federal, por intermédio de seus agentes fiscais, poderá proceder ao exame de documentos, livros e registros dos contribuintes do IOF e dos responsáveis pela sua cobrança e recolhimento, independentemente de instauração de processo

91

A autoridade fiscal do Ministério da Fazenda poderá proceder a exames de documentos, livros e registros das bolsas de valores, de mercadorias, de futuros e assemelhadas, bem como solicitar a prestação de esclarecimentos e informações a respeito de operações por elas praticadas, inclusive em relação a terceiros As informações a que se refere o § 2º deverão ser prestadas no prazo máximo de dez dias úteis contados da data da solicitação.

92

As informações obtidas com base neste artigo somente poderão ser utilizadas para efeito de verificação do cumprimento de obrigações tributárias. As informações, fornecidas de acordo com as normas regulamentares expedidas pelo Ministério da Fazenda, deverão ser prestadas no prazo máximo de dez dias úteis contados da data da ciência da solicitação, aplicando-se, no caso de descumprimento desse prazo, a penalidade prevista no art. 57 deste Decreto

Apresentações semelhantes

>")