Carregar apresentação

A apresentação está carregando. Por favor, espere

1

GITMAN, Lawrence J. Princípios de administração financeira – essencial. 2. ed. Porto Alegre: Bookman, 2001.p. 33 – 52.

2

Finanças podem ser definidas como a arte e a ciência de gerenciamento do dinheiro, diz respeito ao processo, às instituições, aos mercados e aos instrumentos envolvidos na transferência de dinheiro entre pessoas, empresas e órgãos governamentais.

3

Um sistema financeiro bem desenvolvido é a base e uma característica essencial de qualquer nação desenvolvida moderna; Mercados financeiros, intermediários financeiros e administração financeira são os componentes importantes; Mercados e intermediários financeiros facilitam o fluxo de fundos de poupadores a investidores; A administração financeira envolve o uso eficiente de recursos financeiros na produção de bens.

4

Serviços financeiros - desenvolvimento e entrega de serviços de assessoramento e produtos financeiros a indivíduos, empresas e órgãos governamentais. - trabalho em bancos, planejamento financeiro para pessoas físicas, investimentos, imóveis e seguros.

5

Administração financeira - o administrador financeiro está mais ativamente envolvido com o desenvolvimento de estratégias empresariais e a melhoria de sua posição competitiva; - A crescente globalização aumentou a complexidade da função do administrador financeiro, exigindo que ele seja capaz de gerenciar fluxos de caixa em diferentes moedas e protegê-los dos riscos que decorrem naturalmente das transações internacionais; - Condições econômicas e regulatórias em transformação também tornam mais complexa a função do administrador financeiro

6

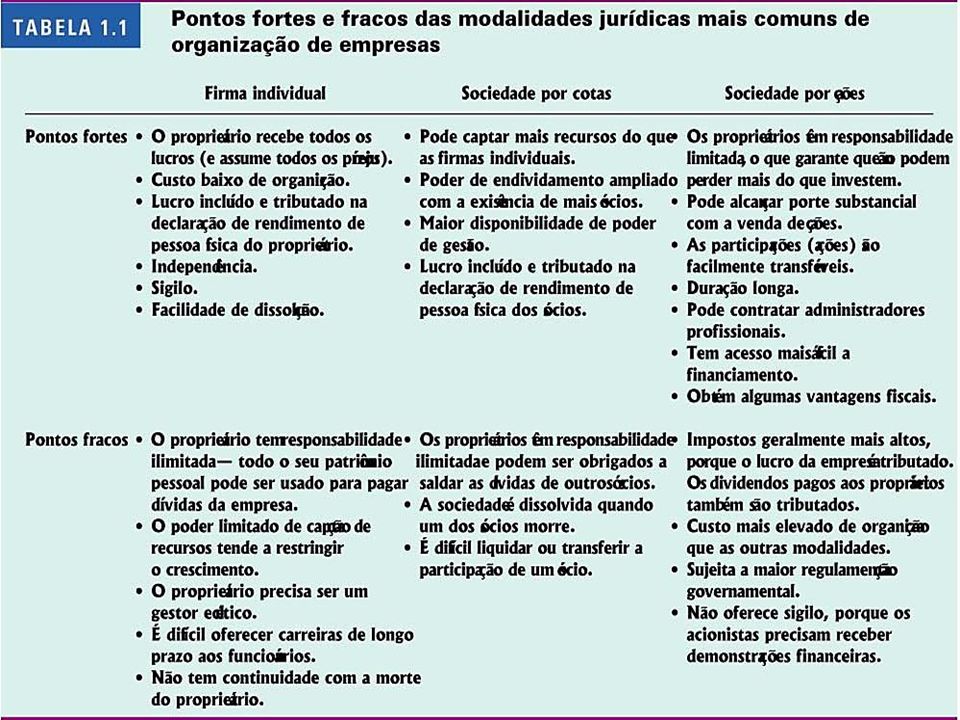

Firma individual Sociedade limitada Sociedades anônimas

8

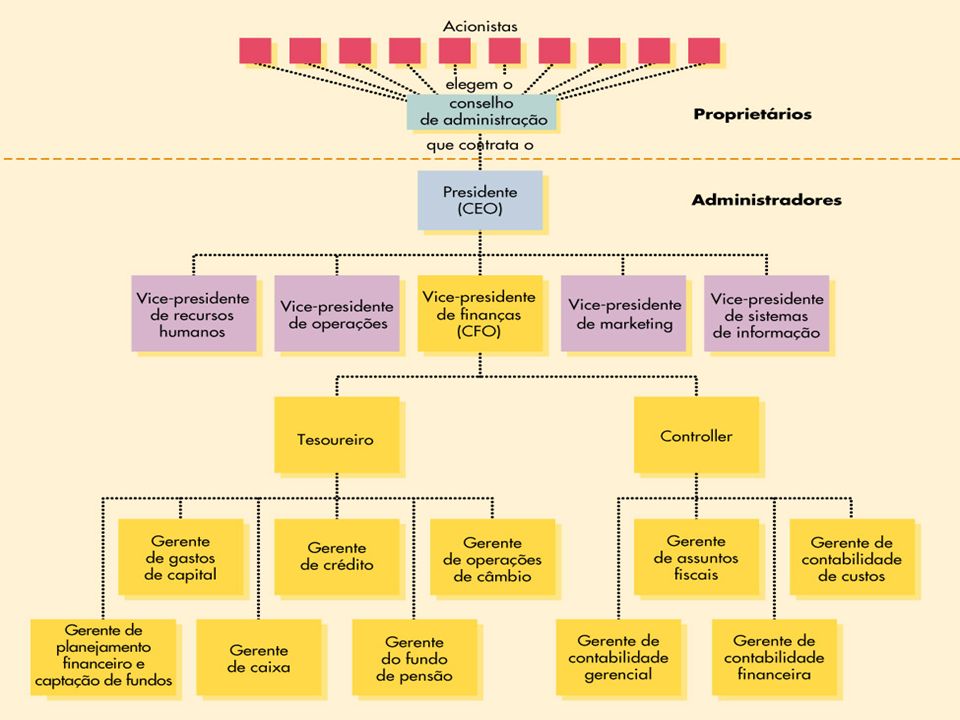

Organização da função financeira - Pode passar pelo departamento de contabilidade nas pequenas empresas, podendo assumir departamento separado à medida que a organização cresce.

10

Organização da função financeira - O tesoureiro lida com a gestão de atividades financeiras. Exemplos: planejamento financeiro e captação de fundos, tomada de decisões de investimento e gestão de caixa; - O controller é responsável pelas atividades contábeis. Exemplos: contabilidade gerencial, gestão de assuntos fiscais, contabilidade financeira e contabilidade de custos; - O foco de atenção do tesoureiro tende a ter caráter mais externo, enquanto que o do controller tende mais para o caráter interno.

11

Relação com a economia - Os administradores financeiros devem entender o quadro geral da economia e estar alertas para as consequências da variação dos níveis de atividade econômica, assim como para mudanças na política econômica. - O princípio econômico mais usado no gerenciamento de finanças é a análise marginal

12

Mary é administradora financeira de uma grande rede de lojas de departamentos para uma clientela de alto poder aquisitivo, situada no Oeste dos EUA. Atualmente ela está decidindo se substituirá um dos comutadores da empresa por um novo, mais sofisticado, que aceleraria o processamento e permitiria processar maior volume de transações. O novo computador exigiria um desembolso de $ 80.000, e o computador antigo poderia ser vendido por $ 28.000 líquidos. Os benefícios totais com a compra do novo computador (medidos em moeda atual) seriam de $ 100.000. Os benefícios produzidos pelo computador antigo no mesmo período (em moeda de hoje) seriam de $ 35.000. Aplicando a análise marginal, Jamie organiza os dados da seguinte maneira:

seriam de $ Os benefícios produzidos pelo computador antigo no mesmo período (em moeda de hoje) seriam de $ Aplicando a análise marginal, Jamie organiza os dados da seguinte maneira:.")

14

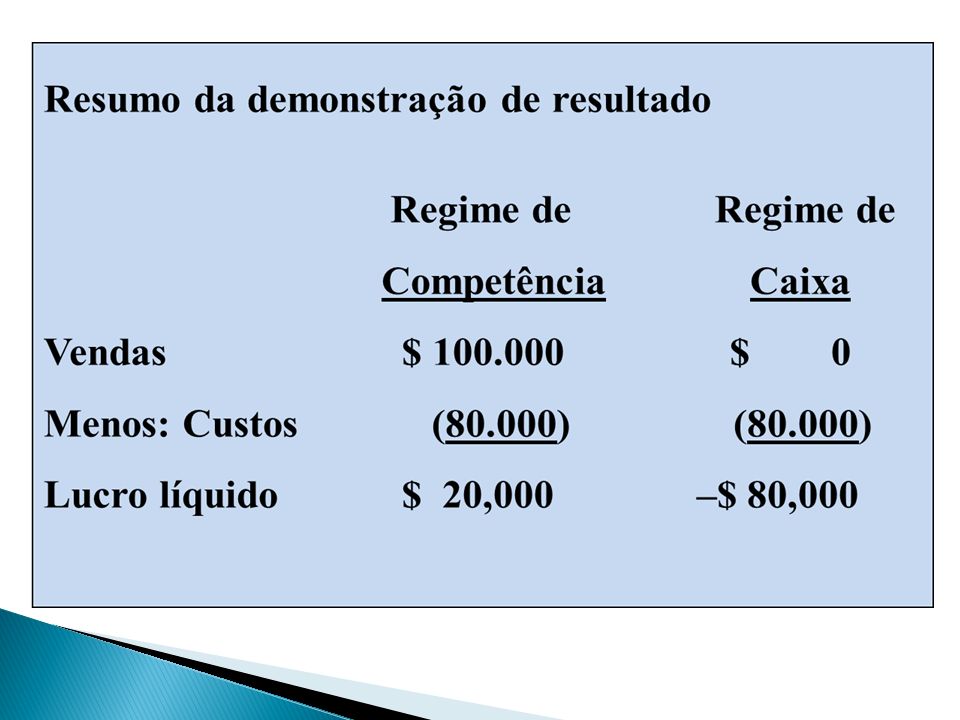

Relação com a contabilidade - Apesar da relação de proximidade e sobreposição entre as funções, existe uma diferença significativa de perspectiva e ênfase entre finanças e contabilidade é que os contadores geralmente usam O REGIME DE COMPETÊNCIA, enquanto os administradores financeiros enfatizam OS FLUXOS DE CAIXA.

15

A Nassau Corporation, uma pequena revendedora de iates, vendeu um iate por $ 100.000 no ano passado. O iate foi comprado durante o ano ao custo total de $ 80.000. Embora a empresa tenha pago integralmente o custo do iate durante o ano, no final do ano ela ainda não tinha recebido os $ 100.000 de seu cliente. A visão contábil do desempenho da empresa durante o ano é oferecida pela Demonstração de Resultado, e a visão financeira, pelo Fluxo de Caixa. Compare as diferenças, em termos de desempenho, entre o regime de competência e o fluxo de caixa.

17

BALANÇO PATRIMONIAL Ativos circulantesPassivos circulantes Ativos fixosPassivos de longo prazo Tomando decisões de investimento Tomando decisões de financiamento Fazer análise e planejamento financeiro

18

Maximizar o lucro - A maximização do lucro não é um objetivo adequado por ignorar três razões: a distribuição dos resultados no tempo, os fluxos de caixa disponíveis aos acionistas e o risco. Lucro por ação (LPA) ____________________________________________________________ InvestimentoAno 1Ano 2Ano 3Total para os anos 1,2 e 3 X1,401,000,402,80 Y0,601,001,403,00

____________________________________________________________ InvestimentoAno 1Ano 2Ano 3Total para os anos 1,2 e 3 X1,401,000,402,80 Y0,601,001,403,00.")

19

Maximizar a riqueza do acionista - A riqueza dos proprietários de sociedades anônimas é mensurada pelo preço das ações, que por sua vez é baseado no tempo de retorno dos resultados, na sua magnitude e no seu risco.

20

VALOR ECONÔMICO ADICIONADO (EVA) - O valor econômico adicionado (EVA) é uma medida popular utilizada por muitas empresas para determinar se um investimento — proposto ou existente — contribui de maneira positiva para a riqueza dos acionistas. - O EVA é calculado subtraindo dos lucros operacionais líquidos de um investimento o custo dos fundos utilizados para financiá-lo.

21

Lucros operacionais líquidos = $ 410.000 Custos de financiamentos = $ 375.000 Calcule o EVA® = ? EVA® = $ 410.000 - $ 375.000 EVA® = $ 35.000 Como o valor do EVA® é positivo ($ 35.000), acredita-se que o investimento aumente a riqueza do acionista e, por conseguinte, o mesmo deve ser aceito.

, acredita-se que o investimento aumente a riqueza do acionista e, por conseguinte, o mesmo deve ser aceito..")

22

E os stakeholders

23

O papel da ética - Ética empresarial refere-se aos padrões de conduta ou julgamento moral – tornou-se uma questão dominante tanto na sociedade quanto na comunidade financeira; - As violações à conduta ética atraem ampla publicidade; - A ética tem seus reflexos nos preços das ações, ou seja, uma empresa que investe em um programa de ética visa reduzir a ocorrência de litígios e os custos judiciais, manter uma imagem corporativa positiva, aumentar a confiança dos acionistas etc.

24

O problema de agência - Forças de mercado, tais como os grandes acionistas e a ameaça de tomada de controle, agem para manter os administradores em estado de alerta; - Custos de agencia são aqueles incorridos pelos acionistas para garantir que os administradores atuem de acordo com os interesses dos acionistas

25

O QUE SÃO FINANÇAS FORMAS BÁSICAS DE ORGANIZAÇÃO EMPRESARIAL A FUNÇÃO DA ADMINISTRAÇÃO FINANCEIRA META DO GERENTE FINANCEIRO A QUESTÃO DA AGÊNCIA

26

BONS ESTUDOS!

27

GITMAN, Lawrence J. Princípios de administração financeira – essencial. 2. ed. Porto Alegre: Bookman, 2001.p. 53 – 73.

28

Participantes-chave em transações financeiras - As instituições financeiras agem como intermediários, canalizando as poupanças de pessoas físicas, empresas e órgãos governamentais para empréstimos e investimentos; - De modo geral, as pessoas físicas são fornecedores de liquidez, enquanto as empresas e os órgãos governamentais são demandantes de liquidez.

29

Instituições Conglomerados Bancos comerciais, múltiplos e Caixa Econômica Cooperativas de crédito Bancos de investimento, bancos de desenvolvimento, sociedades corretoras de TVM e câmbio, sociedades distribuidoras de TVM, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário e APE, sociedades de arrendamento mercantil, sociedades de investimento, sociedades de crédito ao microempreendedor, agências de fomento e companhias hipotecárias Administradoras de consórcios Principais instituições financeiras no Brasil

30

Os mercados financeiros são fóruns em que ofertantes e demandantes de fundos podem negociar diretamente;

31

MERCADO MONETÁRIO: - O mercado monetário resulta da interação entre ofertantes e demandantes de fundos de curto prazo (com vencimento em um ano ou menos); - A maioria das transações de mercado monetário envolve títulos negociáveis, ou seja, instrumentos de dívida de curto prazo, como letras do Tesouro e notas promissórias comerciais; - O equivalente internacional do mercado monetário interno é chamado de mercado de euromoedas.

; - A maioria das transações de mercado monetário envolve títulos negociáveis, ou seja, instrumentos de dívida de curto prazo, como letras do Tesouro e notas promissórias comerciais; - O equivalente internacional do mercado monetário interno é chamado de mercado de euromoedas.")

32

MERCADO DE CAPITAIS - O mercado de capitais é aquele que permite transações entre ofertantes e demandantes de fundos de longo prazo; - Os principais títulos dos mercados de capitais são ações ordinárias e preferenciais (títulos de participação acionária, ou propriedade).

.")

33

(New York Stock Exchange) (Bolsa de valores de São Paulo) (National Association of Securities Dealers Automated Quotations)

(Bolsa de valores de São Paulo) (National Association of Securities Dealers Automated Quotations)")

Apresentações semelhantes

(255, 225, 225)(192, 192, 192) (0, 0, 102) (128, 0, 0) (154, 186, 222)(234, 234, 234)(243, 250, 255) (255, 128, 128)(255, 204, 153) Apresentação.>")