Carregar apresentação

A apresentação está carregando. Por favor, espere

1

EFD - CONTRIBUIÇÕES PIS/Pasep Cofins

Contribuição Previdenciária s/ Receitas

2

Núcleos de Incidência Tributária:

3

Escriturações Digitais Correspondentes:

4

Visão das Escriturações Digitais a partir de 2014:

5

Abrangência atual e futura das Escriturações Digitais:

6

Demais Receitas PIS + COFINS IRPJ + CSLL Receita Previdenciária

8

Escrituração das Operações de Compras - Visões:

9

Profissional Contábil - Nova Realidade:

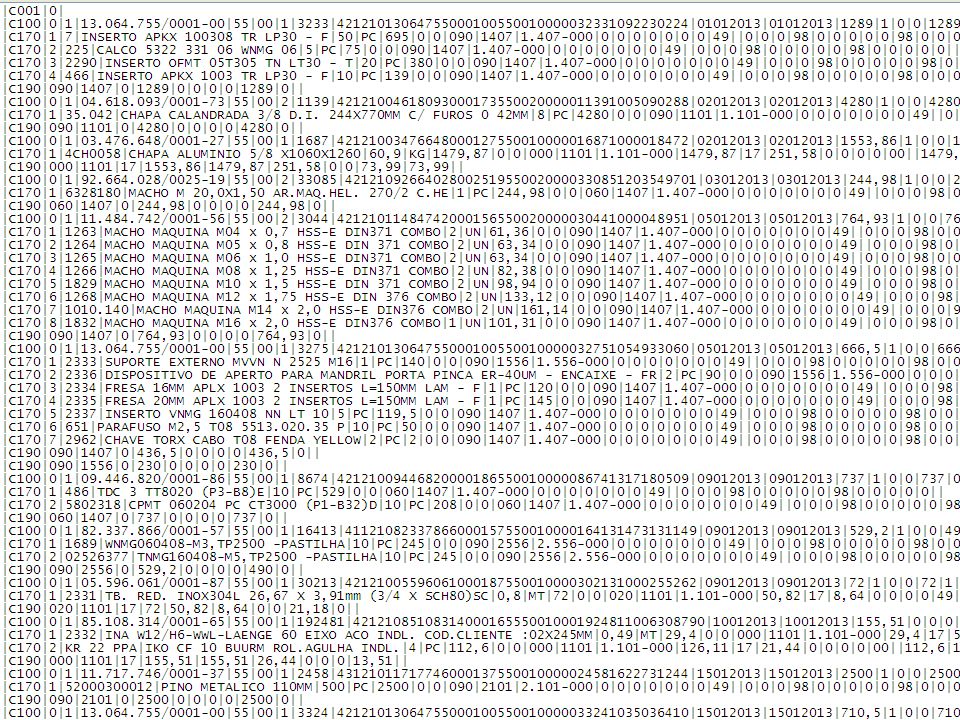

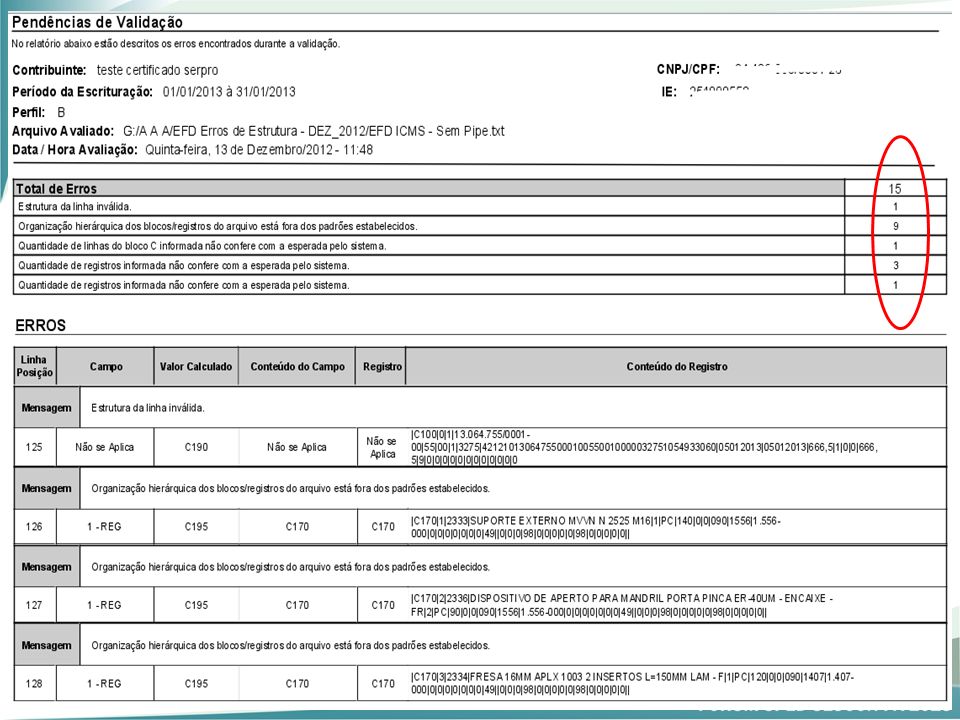

Ok Ok As escriturações em meio digital, contábil ou fiscal, requer do profissional contábil conhecimento na área de Tecnologia e Sistemas de Informação. A simples ausência de um pipe em um registro (como a falta de pipe no final do registro C100, acima), pode resultar em erros de estrutura na validação do arquivo da escrituração a ser importado, conforme relatório a seguir.

, pode resultar em erros de estrutura na validação do arquivo da escrituração a ser importado, conforme relatório a seguir. ")

11

EFD - CONTRIBUIÇÕES

12

EFD – Contribuições: Cronograma de obrigatoriedade

13

Estrutura da EFD - Contribuições:

14

Documentos da Escrituração Fiscal:

15

EFD-Contribuições: Validação dos elementos da escrituração

16

EFD-CONTRIBUIÇÕES: Códigos CST de Operações com Crédito

17

EFD-CONTRIBUIÇÕES: Códigos CST de Operações com Crédito

18

PIS/PASEP e COFINS – Regime Cumulativo -

19

Regime Exclusivamente Cumulativo

Escrituração da Pessoa Jurídica Tributada pelo Lucro Presumido: Regime Exclusivamente Cumulativo Escrituração Consolidada das Receitas (Visão Dacon): Registros F500 (Caixa) ou F550 (Competência) Escrituração Individualizada da Atividade Imobiliária: Registros F200 (Caixa) Escrituração a partir de Janeiro de 2013 Dispensa do Dacon a partir de Janeiro de 2013

: Registros F500 (Caixa) ou F550 (Competência) Escrituração Individualizada da Atividade Imobiliária: Registros F200 (Caixa) Escrituração a partir de Janeiro de Dispensa do Dacon a partir de Janeiro de")

20

EFD-CONTRIBUIÇÕES: Pessoa Jurídica Tributada pelo Lucro Presumido

21

PJ – Lucro Presumido – Receitas Auferidas/Recebidas no Mês:

R$ ,00 – Revenda de Produtos Tributáveis R$ ,00 – Revenda de Produtos Tributáveis a Alíquota Zero R$ ,00 – Revenda de Produtos Monofásicos R$ ,00 – Revenda de Produtos Subs. Tributária (Cigarros) R$ ,00 – Venda de bem do ativo imobilizado R$ ,00 – Receita de aplicação financeira

R$ ,00 – Venda de bem do ativo imobilizado. R$ ,00 – Receita de aplicação financeira.")

22

DACON – Ficha de Apuração da Contribuição

23

EFD-CONTRIBUIÇÕES: Códigos CST de Receitas

24

Dacon x EFD-Contribuições:

25

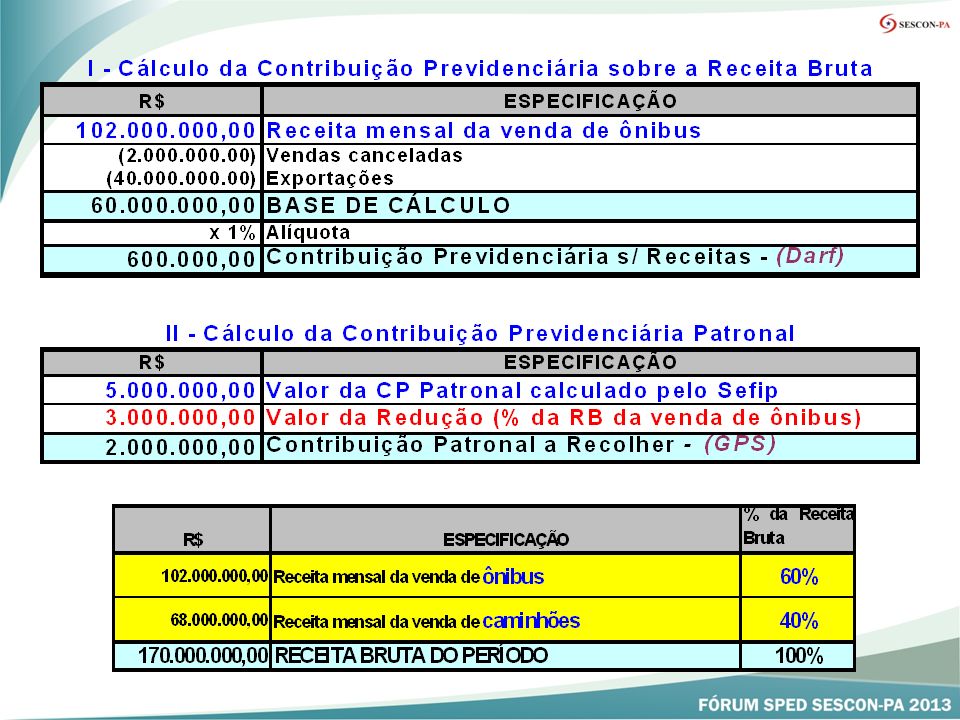

CONTRIBUIÇÃO PREVIDENCIARIA S/ RECEITA

26

Disposições constitucionais quanto às Contribuições Sociais

A lei definirá os setores de atividade econômica para os quais as contribuições incidentes sob a receita e sob a importação serão não-cumulativas. Aplica-se o disposto acima inclusive na hipótese de substituição gradual, total ou parcial, da contribuição incidente sob a folha de salários e demais rendimentos, à cargo da empresa ou do empregador, pela incidente sobre a receita ou o faturamento. Constituição Federal – Art. 195, §§ 12 e 13

27

Contribuição Previdenciária s/ Receitas – Base legal:

Até 31 de dezembro de 2014, contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas, os descontos incondicionais concedidos e a receita de exportação, em substituição às contribuições previstas nos incisos I e III do art. 22 da Lei no 8.212, de 1991, as pessoas jurídicas prestadoras dos serviços, do comércio varejista e fabricantes dos produtos, especificadas nos art. 7º, 8º e Anexo da Lei nº /2011.

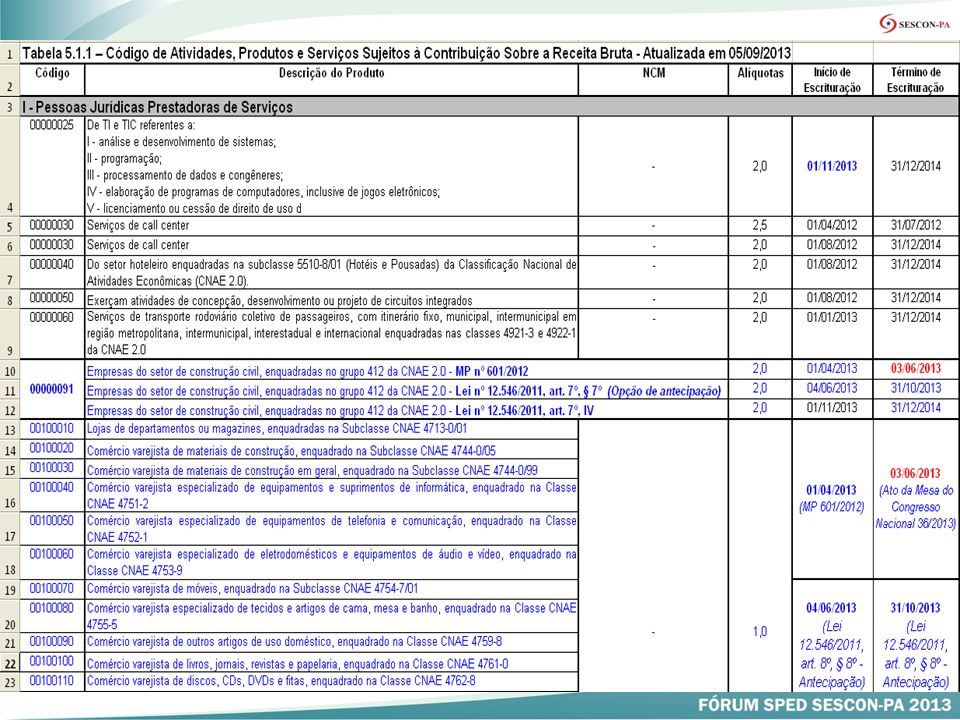

32

Construção Civil – Atividades Alcançadas

Incidência a partir de Abril/2013: Incidência a partir de Janeiro/2014:

33

EFD-CONTRIBUIÇÕES: Elementos de Apoio à escrituração

Guia Prático da Escrituração Perguntas Frequentes Manual de Escrituração – PJ do Lucro Presumido Notas Técnicas Exemplos de Arquivos

34

O analfabeto do século XXI não será

aquele que não consegue ler e escrever, mas aquele que não consegue aprender, desaprender e reaprender.

35

Muito Obrigado ! Jonathan José F. de Oliveira

Auditor-Fiscal da Receita Federal Supervisor Nacional da EFD - Contribuições

Apresentações semelhantes

>")