Carregar apresentação

A apresentação está carregando. Por favor, espere

1

- Perspectivas para o ano de 2013 -

- Abrangência Atual - - Perspectivas para o ano de Janeiro de 2013 1

2

O Sped é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo único, computadorizado, de informações. Decreto nº 6.022, de 2007 2

3

Tributos cobrados das empresas:

4

Abrangência Atual e Futura:

DW RFB NF-e Integração ReceitanetBX ECD EFD IRPJ EFD ICMS / IPI EFD Social Início: abril 2005; em produção desde 2006 com a NF-e Atual: 64 servidores, cluster geográfico para Sefaz Virtual do AN (SP e DF); capacidade de armazenamento 150 TB de disco rápido e 120 TB de conteúdo fixo Custo: R$ 157 milhões (desenvolvimento e equipamentos) – US$ 80 milhões Projetos: Nota Fiscal Eletrônica (NF-e) – Concebida em 2005, a NF-e entrou em produção em setembro de 2006 e substitui as notas fiscais em papel dos modelos 1 e 1A, principalmente nas operações entre empresas. Não tem foco nas operações com consumidor final, objetiva o controle do ICMS e do IPI. Quantidades até dezembro de 2010: Notas Autorizadas: Valor transacionado: R$ ,15 Quantidade de estabelecimentos emitindo NF-e: Quantidade de estabelecimentos cadastrados como emissores, porém ainda não emitiram nenhuma NF-e: Quantidade de emissores cadastrados no Cadastro Nacional de Emissores (CNE): Média de NF-e recebidas por dia no Ambiente Nacional do SPED: 6 milhões Conhecimento de Transporte Eletrônico (CT-e) - O Conhecimento de Transporte eletrônico é o novo modelo de documento fiscal eletrônico, instituído pelo AJUSTE SINIEF 09/07, de 25/10/2007, que poderá ser utilizado para substituir um dos seguintes conhecimentos de transporte: rodoviário, aquaviário, aéreo, ferroviário ou as notas fiscais de serviços quando utilizada em transporte de cargas. Quantidades até dezembro de 2010: CT-e Autorizados: Valor transacionada: R$ ,22 Quantidade de emissores cadastrados no Cadastro Nacional de Emissores (CNE): 503 Obrigatoriedade da CT-e: até o momento não foram estabelecidos critérios para adoção obrigatória do CT-e pelas empresas transportadoras. Escrituração Contábil Digital (ECD) - A ECD, também denominada como SPED-Contábil, veio para substituir a escrituração tradicional em papel pelo seu equivalente arquivo digital. Em 2010, foram obrigadas cerca de empresas enquadradas no Lucro Real, foram recepcionados um total de livros digitais, encaminhados por empresas. Escrituração Fiscal Digital (EFD) - A EFD ou Sped Fiscal possibilita a RFB e as Secretarias de Fazendas das unidades federadas terem acesso a todos os documentos fiscais emitidos e recebidos pelos estabelecimentos, bem como dados da apuração do ICMS e IPI. Em 2010, cerca de estabelecimentos (120 mil 2011) foram obrigados a encaminhar os arquivos da EFD, sendo recepcionados arquivos. FCONT - O projeto Sped FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis aplicados pela legislação tributária vigentes em 31 de dezembro de Em 2010 foram recepcionados arquivos. Sped Módulo Integração (DW e Receitanetbx) - Ferramental para tratamento das informações contábeis e fiscais recebidas pelo SPED, informações essas, geradas de maneira sistematizada, em arquivo magnético e com a segurança da certificação digital. Dentre as ferramentas, o DataWare House (DW) do ambiente corporativo da RFB, é utilizado no trato das informações recebidas, cruzando as informações de Nota Fiscal Eletrônica (NF-e) e Sped Fiscal (EFD). Outra ferramenta é o ReceitaNetBx, utilizado para gerenciar e diponibilizar o download dos arquivos recebidos no SPED, tais como: NF-e, EFD, ECD e futuramente, o FCONT. Download de Arquivos do SPED - ReceitanetBX Ferramenta utilizada para permitir o download seguro e eficiente de arquivos do sistema SPED pelos contribuintes, entes conveniados e Receita Federal. O ReceitanetBX tem as seguintes carcterísticas: Criptografia e Compactação em tempo real Transmissão de grandes arquivos Retomada de transmissões interrompidas Controle de acesso com validação através de certificado digital conforme perfil do solicitante: Contribuinte Procurador Eletrônico Representante Legal Ente Conveniado Receita Federal Armazenamento de log’s de acesso Quem pediu e quando baixou Disponibilização assíncrona dos arquivos Gerenciamento de pedidos pendentes Acompanhamento de pedidos em processamento Determinação de data limite para download dos arquivos Termo de requisição Sua necessidade depende do perfil do solicitante Assinado digitalmente Arquivos SPED Disponíveis: 1. Escrituração Contábil Digital Estão disponíveis 02 tipos de arquivos para os usuários autorizados no ReceitanetBX para download da ECD, pode ser baixado a ECD completa – arquivo transmitido pelo contribuinte e arquivo com os dados agregados – gerado pelo SPED. A restrição para baixa da ECD, pelos auditores da RFB, é a existência de MPF aberto. Quanto aos dados agregados (saldos mensais + demonstrações contábeis), os mesmos são assinados digitalmente pelo Sped para garantir a sua origem e estão disponíveis, atualmente, apenas para o fisco. 2. Escrituração Fical Digital Estão disponíveis os arquivos, encaminhados a cada mês pelos contribuintes, para os usuários autorizados no ReceitanetBX para download da EFD. 3. Nota Fiscal Eletrônica Estão disponíveis os arquivos NF-e para os usuários autorizados no ReceitanetBX para download da EFD, podendo os mesmos serem solicitados Nota a Nota ou por CNPJ, a entrega é feita compactando todas as notas solicitadas em apenas um arquivo. Datawarehouse (DW) O DW é uma cópia dos dados transacionais especialmente estruturados para consultas e relatórios, para o SPED, em 2010 foi elaborado o DW para as Notas Fiscais Eletrônicas e para a Escrituração Fiscal Digital, conforme apresentado abaixo: 1 - Notas fiscais eletrônicas - NF-e: As notas de 2006, 2007 e foram disponibilizadas no ambiente DW corporativo da RFB, ficando os outros exercícios para 2011, com previsão de concretização o mês de março de 2 - Escrituração Fiscal Digital - EFD: Projeto homologado em dezembro de 2010 e com previsão de disponibilização dos dados no ambiente DW corporativo da RFB o mês de março de 2011. Sped Contribuições Pis e Cofins - O Sped PIS/Cofins trata-se de um arquivo digital a ser utilizado pelas pessoas jurídicas na escrituração da Contribuição para o PIS/Pasep e da Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo, com base no conjunto de documentos e operações representativos das receitas auferidas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não-cumulatividade. Os documentos e operações da escrituração, representativos de receitas auferidas e de aquisições, custos, despesas e encargos incorridos, serão relacionadas no arquivo do Sped-PIS/Cofins, em relação a cada estabelecimento da pessoa jurídica. A escrituração das contribuições sociais e dos créditos será efetuada de forma centralizada, pelo estabelecimento matriz da pessoa jurídica. Folha de Pagamento Digital – anteriormente denominado Livro de Informações Sociais dos trabalhadores (e-Social), o projeto da Folha de Pagamento Digital consiste na EFD da Folha de Pagamento e das informações fiscais previdenciárias: Padronização das rubricas da folha de pagamento e de leiaute; Substituirá gradualmente as obrigações atuais existentes no âmbito dos órgãos participantes (RFB, MTE e INSS); Melhora da qualidade de informações referentes aos trabalhadores e segurados da Previdência Social; Os arquivos digitais serão de obrigatoriedade mensal; previsão de entrada em produção para o mês de janeiro de 2012. Sítio Sped - atualmente existem 03 sítios para o SPED: Sped, NF-e e CT-e. Livro eletrônico de Apuração do Lucro Real (e-Lalur) - suspenso Nota Fiscal de Serviços Eletrônica (NFS-e) - suspenso Escrituração Digital das Instituições Financeiras (ED-IF) - suspenso Central de Balanços - suspenso EFD Contribuições PIS/Pasep Cofins Cont. Previ. s/Receita CT-e FCont 4

; capacidade de armazenamento 150 TB de disco rápido e 120 TB de conteúdo fixo. Custo: R$ 157 milhões (desenvolvimento e equipamentos) – US$ 80 milhões. Projetos: Nota Fiscal Eletrônica (NF-e) – Concebida em 2005, a NF-e entrou em produção em setembro de 2006 e substitui as notas fiscais em papel dos modelos 1 e 1A, principalmente nas operações entre empresas. Não tem foco nas operações com consumidor final, objetiva o controle do ICMS e do IPI. Quantidades até dezembro de 2010: Notas Autorizadas: Valor transacionado: R$ ,15. Quantidade de estabelecimentos emitindo NF-e: Quantidade de estabelecimentos cadastrados como emissores, porém ainda não emitiram nenhuma NF-e: Quantidade de emissores cadastrados no Cadastro Nacional de Emissores (CNE): Média de NF-e recebidas por dia no Ambiente Nacional do SPED: 6 milhões. Conhecimento de Transporte Eletrônico (CT-e) - O Conhecimento de Transporte eletrônico é o novo modelo de documento fiscal eletrônico, instituído pelo AJUSTE SINIEF 09/07, de 25/10/2007, que poderá ser utilizado para substituir um dos seguintes conhecimentos de transporte: rodoviário, aquaviário, aéreo, ferroviário ou as notas fiscais de serviços quando utilizada em transporte de cargas. Quantidades até dezembro de 2010: CT-e Autorizados: Valor transacionada: R$ ,22. Quantidade de emissores cadastrados no Cadastro Nacional de Emissores (CNE): 503. Obrigatoriedade da CT-e: até o momento não foram estabelecidos critérios para adoção obrigatória do CT-e pelas empresas transportadoras. Escrituração Contábil Digital (ECD) - A ECD, também denominada como SPED-Contábil, veio para substituir a escrituração tradicional em papel pelo seu equivalente arquivo digital. Em 2010, foram obrigadas cerca de empresas enquadradas no Lucro Real, foram recepcionados um total de livros digitais, encaminhados por empresas. Escrituração Fiscal Digital (EFD) - A EFD ou Sped Fiscal possibilita a RFB e as Secretarias de Fazendas das unidades federadas terem acesso a todos os documentos fiscais emitidos e recebidos pelos estabelecimentos, bem como dados da apuração do ICMS e IPI. Em 2010, cerca de estabelecimentos (120 mil 2011) foram obrigados a encaminhar os arquivos da EFD, sendo recepcionados arquivos. FCONT - O projeto Sped FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis aplicados pela legislação tributária vigentes em 31 de dezembro de Em 2010 foram recepcionados arquivos. Sped Módulo Integração (DW e Receitanetbx) - Ferramental para tratamento das informações contábeis e fiscais recebidas pelo SPED, informações essas, geradas de maneira sistematizada, em arquivo magnético e com a segurança da certificação digital. Dentre as ferramentas, o DataWare House (DW) do ambiente corporativo da RFB, é utilizado no trato das informações recebidas, cruzando as informações de Nota Fiscal Eletrônica (NF-e) e Sped Fiscal (EFD). Outra ferramenta é o ReceitaNetBx, utilizado para gerenciar e diponibilizar o download dos arquivos recebidos no SPED, tais como: NF-e, EFD, ECD e futuramente, o FCONT. Download de Arquivos do SPED - ReceitanetBX. Ferramenta utilizada para permitir o download seguro e eficiente de arquivos do sistema SPED pelos contribuintes, entes conveniados e Receita Federal. O ReceitanetBX tem as seguintes carcterísticas: Criptografia e Compactação em tempo real. Transmissão de grandes arquivos. Retomada de transmissões interrompidas. Controle de acesso com validação através de certificado digital conforme perfil do solicitante: Contribuinte. Procurador Eletrônico. Representante Legal. Ente Conveniado. Receita Federal. Armazenamento de log’s de acesso. Quem pediu e quando baixou. Disponibilização assíncrona dos arquivos. Gerenciamento de pedidos pendentes. Acompanhamento de pedidos em processamento. Determinação de data limite para download dos arquivos. Termo de requisição. Sua necessidade depende do perfil do solicitante. Assinado digitalmente. Arquivos SPED Disponíveis: 1. Escrituração Contábil Digital. Estão disponíveis 02 tipos de arquivos para os usuários autorizados no ReceitanetBX para download da ECD, pode ser baixado a ECD completa – arquivo transmitido pelo contribuinte e arquivo com os dados agregados – gerado pelo SPED. A restrição para baixa da ECD, pelos auditores da RFB, é a existência de MPF aberto. Quanto aos dados agregados (saldos mensais + demonstrações contábeis), os mesmos são assinados digitalmente pelo Sped para garantir a sua origem e estão disponíveis, atualmente, apenas para o fisco. 2. Escrituração Fical Digital. Estão disponíveis os arquivos, encaminhados a cada mês pelos contribuintes, para os usuários autorizados no ReceitanetBX para download da EFD. 3. Nota Fiscal Eletrônica. Estão disponíveis os arquivos NF-e para os usuários autorizados no ReceitanetBX para download da EFD, podendo os mesmos serem solicitados Nota a Nota ou por CNPJ, a entrega é feita compactando todas as notas solicitadas em apenas um arquivo. Datawarehouse (DW) O DW é uma cópia dos dados transacionais especialmente estruturados para consultas e relatórios, para o SPED, em 2010 foi elaborado o DW para as Notas Fiscais Eletrônicas e para a Escrituração Fiscal Digital, conforme apresentado abaixo: 1 - Notas fiscais eletrônicas - NF-e: As notas de 2006, 2007 e 2008 foram disponibilizadas no ambiente DW corporativo da RFB, ficando os outros exercícios para 2011, com previsão de concretização o mês de março de Escrituração Fiscal Digital - EFD: Projeto homologado em dezembro de 2010 e com previsão de disponibilização dos dados no ambiente DW corporativo da RFB o mês de março de Sped Contribuições Pis e Cofins - O Sped PIS/Cofins trata-se de um arquivo digital a ser utilizado pelas pessoas jurídicas na escrituração da Contribuição para o PIS/Pasep e da Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo, com base no conjunto de documentos e operações representativos das receitas auferidas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não-cumulatividade. Os documentos e operações da escrituração, representativos de receitas auferidas e de aquisições, custos, despesas e encargos incorridos, serão relacionadas no arquivo do Sped-PIS/Cofins, em relação a cada estabelecimento da pessoa jurídica. A escrituração das contribuições sociais e dos créditos será efetuada de forma centralizada, pelo estabelecimento matriz da pessoa jurídica. Folha de Pagamento Digital – anteriormente denominado Livro de Informações Sociais dos trabalhadores (e-Social), o projeto da Folha de Pagamento Digital consiste na EFD da Folha de Pagamento e das informações fiscais previdenciárias: Padronização das rubricas da folha de pagamento e de leiaute; Substituirá gradualmente as obrigações atuais existentes no âmbito dos órgãos participantes (RFB, MTE e INSS); Melhora da qualidade de informações referentes aos trabalhadores e segurados da Previdência Social; Os arquivos digitais serão de obrigatoriedade mensal; previsão de entrada em produção para o mês de janeiro de Sítio Sped - atualmente existem 03 sítios para o SPED: Sped, NF-e e CT-e. Livro eletrônico de Apuração do Lucro Real (e-Lalur) - suspenso. Nota Fiscal de Serviços Eletrônica (NFS-e) - suspenso. Escrituração Digital das Instituições Financeiras (ED-IF) - suspenso. Central de Balanços - suspenso. EFD Contribuições. PIS/Pasep. Cofins. Cont. Previ. s/Receita. CT-e. FCont. 4.")

5

– Estrutura e Conteúdo das Escriturações Digitais:

6

EFD - Contribuições

7

EFD-CONTRIBUIÇÕES - BLOCOS DA ESCRITURAÇÃO DIGITAL

7 7

8

EFD-Contribuições – Fluxograma de apuração

9

PVA - EFD Contribuições

EFD-Contribuições: Demonstração das Operações: EMPRESA Registros CNPJ 0001 Registros CNPJ 0002 Registros CNPJ 0005 Registros CNPJ 0009 Arquivo Digital Único PVA - EFD Contribuições 9 9

10

EFD – Contribuições – Penalidades:

11

EFD – Contribuições - CRONOGRAMA DE ENTREGA:

PERIODO DE APURAÇÃO OBRIGATORIEDADE DE ENTREGA: ABRIL / DEZ 2011 PIS / COFINS: PJ LUCRO REAL Entrega Facultativa JANEIRO / 2012 PIS / COFINS: PJ LUCRO REAL (BLOCOS A, C, D e F) MARÇ0 / 2012 CONT. PREVIDENCIÁRIA – RECEITAS (BLOCO P) JANEIRO / 2013 PIS / COFINS: PJ LUCRO PRESUMIDO (BLOCO F) JULHO / 2013 PJ FINANCEIRAS E EQUIPARADAS (BLOCO I) INSTRUÇÃO NORMATIVA RFB nº 1.252/2012 e ADE COFIS nº 65/2012

MARÇ0 / CONT. PREVIDENCIÁRIA – RECEITAS. (BLOCO P) JANEIRO / PIS / COFINS: PJ LUCRO PRESUMIDO. (BLOCO F) JULHO / PJ FINANCEIRAS E EQUIPARADAS. (BLOCO I) INSTRUÇÃO NORMATIVA RFB nº 1.252/2012 e ADE COFIS nº 65/2012.")

12

Incidências e Escrituração 2011 / 2012 / 2013:

Contribuição Previdenciária sobre a Receita: Incidências e Escrituração 2011 / 2012 / 2013: Dezembro/2011 : MP 540/2011 (*) Abril/2012 : Lei /2012 Agosto/2012 : MP 563/2012 Janeiro/2013 : Lei /2012 Janeiro/2013 : MP 582/2012 Abril/2013 : MP 601/2013 (*) Escrituração a partir de Março de 2012

Abril/2012 : Lei /2012. Agosto/2012 : MP 563/2012. Janeiro/2013 : Lei /2012. Janeiro/2013 : MP 582/2012. Abril/2013 : MP 601/2013. (*) Escrituração a partir de Março de")

13

– Multa pelo atraso na entrega:

14

CONTRIBUIÇÃO PREVIDENCIARIA S/ RECEITA

15

Contribuição Previdenciária s/ Receitas – Base legal:

Até 31 de dezembro de 2014, contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas, os descontos incondicionais concedidos e a receita de exportação, em substituição às contribuições previstas nos incisos I e III do art. 22 da Lei no 8.212, de 1991, as empresas prestadoras dos serviços e as empresas fabricantes dos produtos, especificadas nos art. 7º e 8º da Lei nº /2011, respectivamente.

16

CONTRIBUIÇÃO PREVIDENCIARIA SOBRE RECEITAS – SERVIÇOS:

16 16

17

CONTRIBUIÇÃO PREVIDENCIARIA SOBRE RECEITAS – INDUSTRIA:

17 17

18

Escriturada no Sistema Publico de Escrituração Digital (Sped)

CONTRIBUIÇÃO PREVIDENCIÁRIA S/ A RECEITA BRUTA Apuração e pagamento de forma centralizada pelo estabelecimento matriz da pessoa jurídica Escriturada no Sistema Publico de Escrituração Digital (Sped) Informada na Declaração de Débitos e Créditos Tributários Federais (DCTF) Recolhida, em Documento de Arrecadação de Receitas Federais (Darf), até o dia 20 (vinte) do mês subsequente ao mês de competência 18 18

Informada na Declaração de Débitos e Créditos Tributários Federais (DCTF) Recolhida, em Documento de Arrecadação de Receitas Federais (Darf), até o dia 20 (vinte) do mês subsequente ao mês de competência")

19

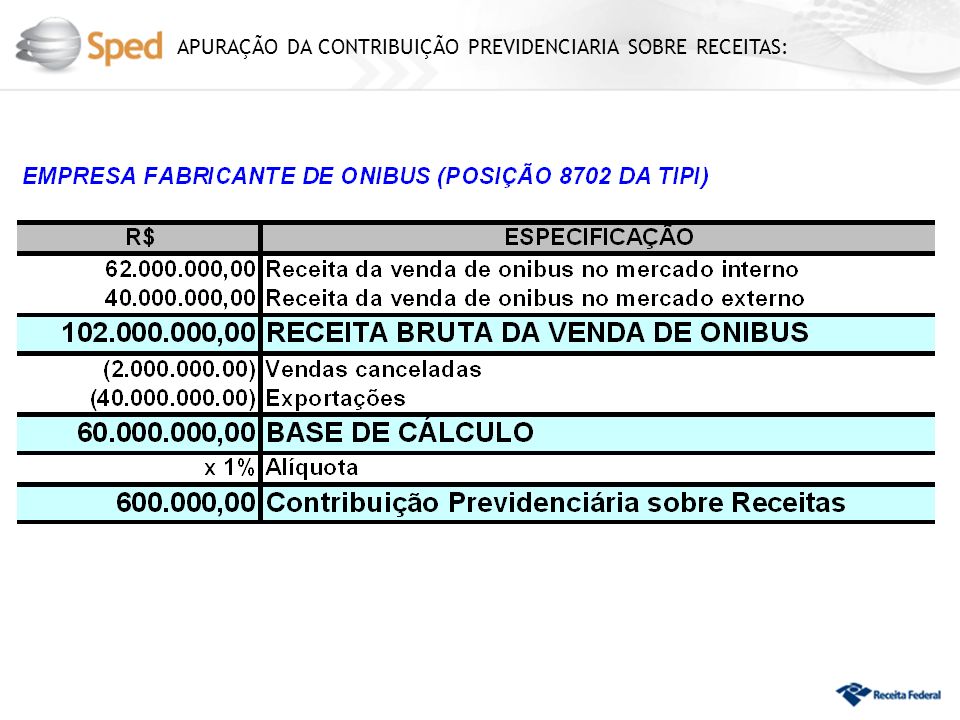

APURAÇÃO DA CONTRIBUIÇÃO PREVIDENCIARIA SOBRE RECEITAS:

19 19

20

EMPRESA FABRICANTE DE ONIBUS (8702) E DE CAMINHÕES (8704):

20 20

21

APURAÇÃO DA CONTRIBUIÇÃO PREVIDENCIARIA SOBRE RECEITAS – BLOCO P: 21

21 21

22

APURAÇÃO DA CONTRIBUIÇÃO PREVIDENCIARIA SOBRE RECEITAS – BLOCO P: 22

22 22

23

PIS/PASEP e COFINS – Regime Cumulativo -

24

PJ Lucro Presumido – Regime de Caixa:

As pessoas jurídicas submetidas ao regime de tributação com base no lucro presumido somente poderão adotar o regime de caixa, para fins da incidência da contribuição para o PIS/PASEP e COFINS, na hipótese de adotar o mesmo critério em relação ao imposto de renda das pessoas jurídicas e da CSLL. Art. 20 da MP nº , de 2001 24

25

PJ Lucro Presumido – Regime de Caixa:

A pessoa jurídica, optante pelo regime de tributação com base no lucro presumido, que adotar o critério de reconhecimento de suas receitas de venda de bens ou direitos ou de prestação de serviços com pagamento a prazo ou em parcelas na medida do recebimento e mantiver a escrituração do livro Caixa, deverá: I - emitir a nota fiscal quando da entrega do bem ou direito ou da conclusão do serviço; II - indicar, no livro Caixa, em registro individual, a nota fiscal a que corresponder cada recebimento. Instrução Normativa SRF nº 104, de 1998 25

26

Escrituração da PJ -Lucro presumido:

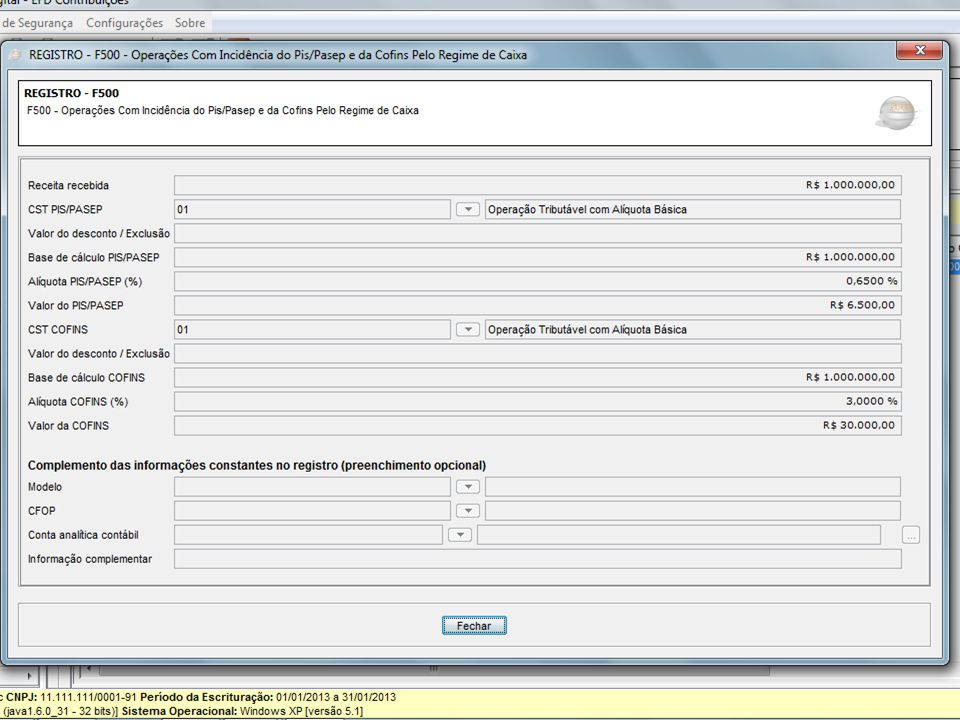

Registros de Apuração: 1 – Regime de Caixa – Escrituração consolidada (Registro F500) 2 – Regime de Competência - Escrituração consolidada (Registro F550) 9 – Regime de Competência - Escrituração detalhada, com base nos registros dos Blocos “A”, “C”, “D” e “F” Registros de Controle da Escrituração: Registro Consolidação dos documentos emitidos no período Registro F525 – Demonstração da origem da receita recebida (Específico para o Regime de caixa) 26

2 – Regime de Competência - Escrituração consolidada (Registro F550) 9 – Regime de Competência - Escrituração detalhada, com base nos registros dos Blocos A , C , D e F Registros de Controle da Escrituração: Registro Consolidação dos documentos emitidos no período. Registro F525 – Demonstração da origem da receita recebida (Específico para o Regime de caixa) 26.")

27

EFD-CONTRIBUIÇÕES: Pessoa Jurídica do Lucro Presumido

27 27

28

PJ – Lucro Presumido – Saídas / Receitas Recebidas no Mês:

R$ ,00 – Revenda de Produtos Tributáveis R$ ,00 – Revenda de Produtos Tributáveis a Alíquota Zero R$ ,00 – Revenda de Produtos Monofásicos R$ ,00 – Revenda de Produtos Subs. Tributária (Cigarros) R$ ,00 – Venda de bem do ativo imobilizado 28 28

R$ ,00 – Venda de bem do ativo imobilizado")

29

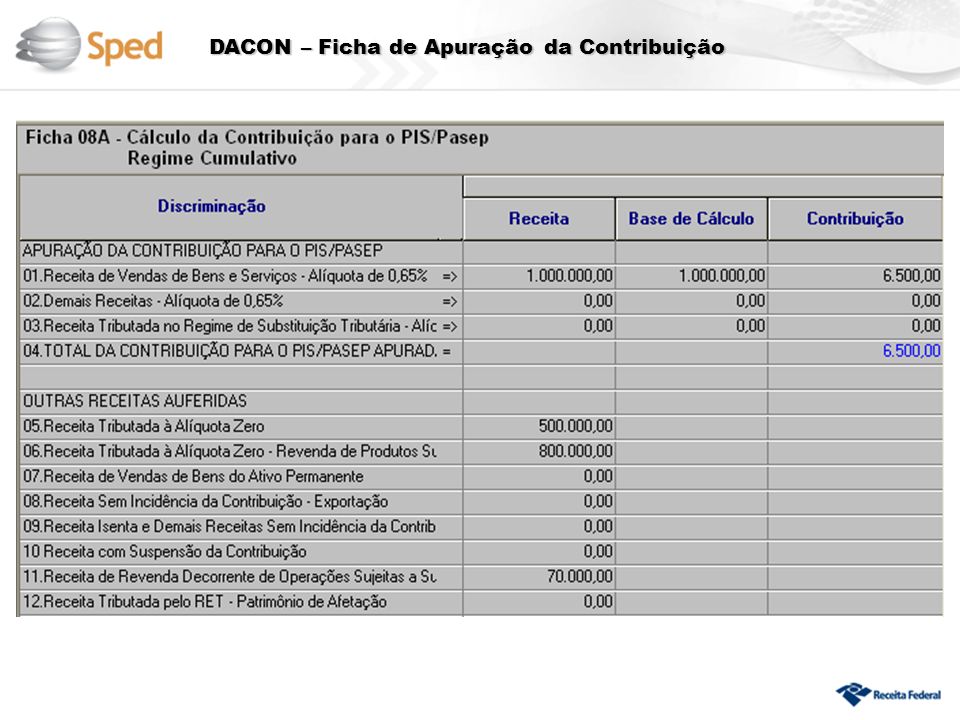

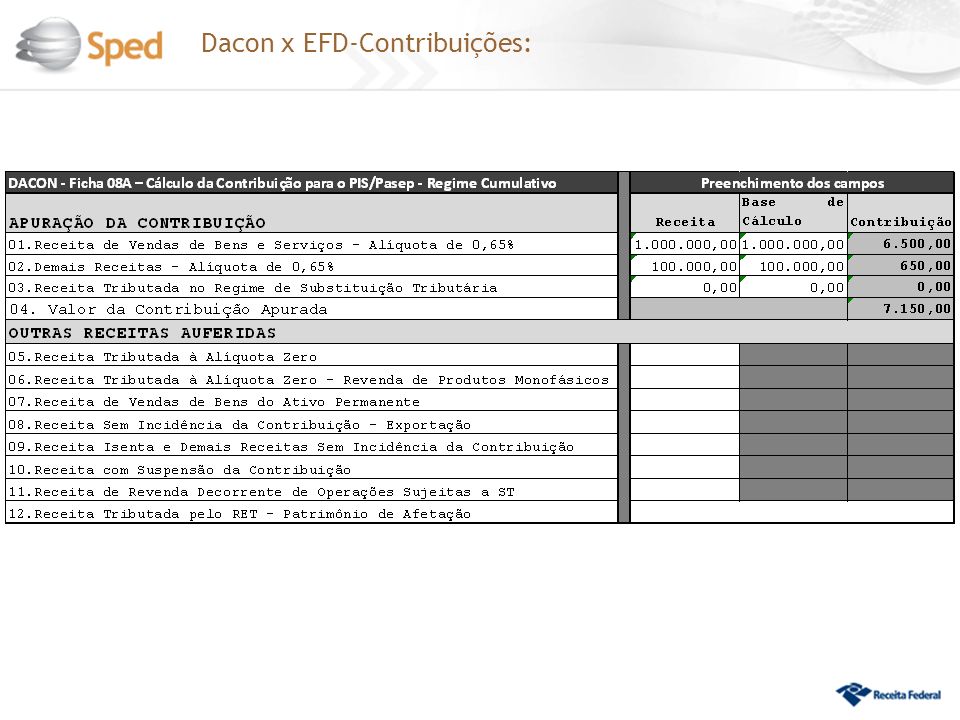

DACON – Ficha de Apuração da Contribuição

29 29

30

EFD-CONTRIBUIÇÕES – Códigos CST [Receitas]

30

![EFD-CONTRIBUIÇÕES – Códigos CST [Receitas]](http://slideplayer.com.br/slide/286963/1/images/30/EFD-CONTRIBUI%C3%87%C3%95ES+%E2%80%93+C%C3%B3digos+CST+%5BReceitas%5D.jpg "30.")

31

EFD-CONTRIBUIÇÕES:PJ Lucro Presumido – Regime de Caixa

32

PJ – Lucro Presumido – Edição no PVA:

32 32

33

PJ – Lucro Presumido – Edição no PVA:

33 33

34

PJ – Lucro Presumido – Edição no PVA:

34 34

35

Dacon x EFD-Contribuições:

35 35

36

Dacon x EFD-Contribuições:

37

Dacon x EFD-Contribuições:

38

Dacon x EFD-Contribuições:

39

PJ – Lucro Presumido – Edição no PVA:

39 39

40

Importação de arquivo:

PVA – Escrituração das Operações: Importação de arquivo: Arquivo “txt” elaborado pelo contribuinte Edição de dados no PVA: Edição completa da escrituração (dados cadastrais, operações geradoras de receitas, operações geradoras de créditos, etc), mediante digitação no próprio Programa Validador e Assinador (PVA) 40

, mediante digitação no próprio Programa Validador e Assinador (PVA) 40.")

42

בראשית, ברא אלוהים את השמים ואת הארץ.

Um novo idioma para o profissional contábil ??? בראשית, ברא אלוהים את השמים ואת הארץ. 42 42

44

Registro C100 (Um por Documento)

Documento Auxiliar da NF-e (DANFE) Registro C100 (Um por Documento) Registro C170 (Um para cada Item do Documento)

Registro C100 (Um por Documento) Registro C170 (Um para cada Item do Documento)")

45

Estrutura dos registros da Escrituração Digital:

46

E o SPED ? 46 46

47

Profissional Contábil - Nova Realidade:

As escriturações em meio digital, contábil ou fiscal, requer do profissional contábil conhecimento na área de Tecnologia e Sistemas de Informação. A simples ausência de um pipe em um registro (como a falta de pipe no final do registro C100, acima), pode resultar em erros de estrutura na validação do arquivo da escrituração a ser importado, conforme relatório a seguir.

, pode resultar em erros de estrutura na validação do arquivo da escrituração a ser importado, conforme relatório a seguir. ")

48

Estrutura dos registros da Escrituração Digital:

49

– Regime Não-Cumulativo -

PIS/PASEP e COFINS – Regime Não-Cumulativo -

50

PVA EFD-Contribuições: PVA x Tabelas Tipos de Créditos

C S T Tipos de Créditos Tipos de Contribuições Bases de Cálculo do Crédito Cadastros: Estabelecimentos Clientes Fornecedores Itens CFOP PVA NCM Créditos da Agroindústria Produtos Monofásicos Operações com Suspensão Produtos Subs. Tributária Operações com Isenção Produtos com Alíquota 0 Operações Sem Incidência 50 50

51

DA ESCRITURAÇÃO DOS CRÉDITOS:

As pessoas jurídicas submetidas ao regime de apuração não cumulativa deverão apurar e registrar, de forma segregada, os créditos de que tratam o art. 3º das Leis nº /02 e /03 (Mercado Interno), e os arts. 15 e 17 da Lei nº , de (Importações), e os créditos presumidos previstos nas Leis da Contribuição para o PIS/Pasep e da Cofins, discriminando-os em função da natureza, origem e vinculação desses créditos, observadas as normas a serem editadas pela Secretaria da Receita Federal do Brasil. Art. 35 da Lei nº , de 2009 51

, e os arts. 15 e 17 da Lei nº , de 2004 (Importações), e os créditos presumidos previstos nas Leis da Contribuição para o PIS/Pasep e da Cofins, discriminando-os em função da natureza, origem e vinculação desses créditos, observadas as normas a serem editadas pela Secretaria da Receita Federal do Brasil. Art. 35 da Lei nº , de")

52

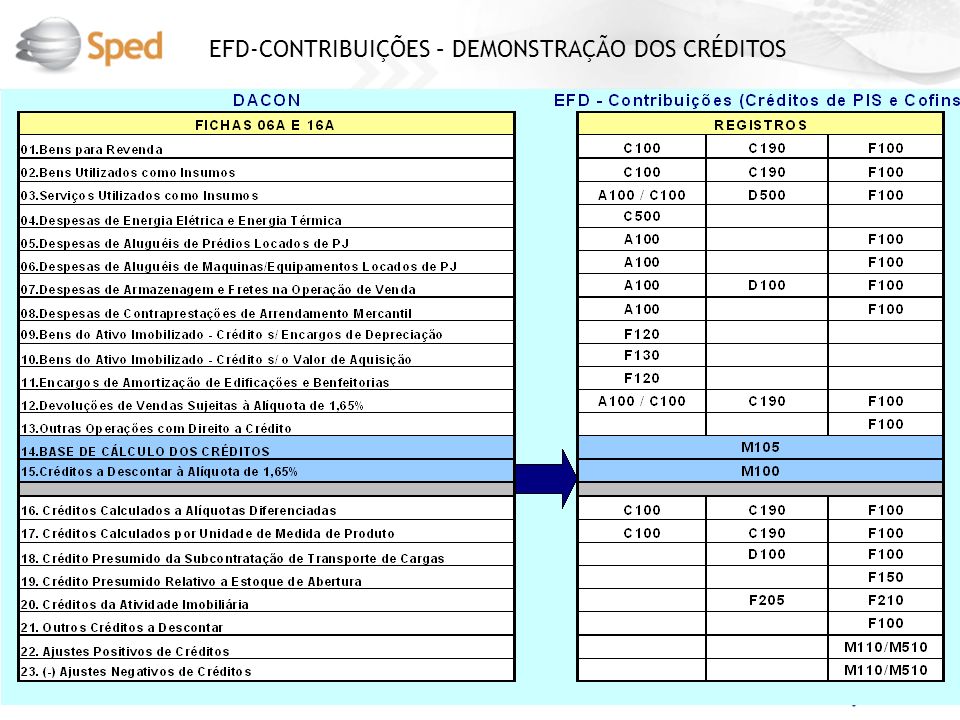

EFD-CONTRIBUIÇÕES – DEMONSTRAÇÃO DOS CRÉDITOS

52 52

53

EFD-CONTRIBUIÇÕES – Códigos CST [Receitas]

53

![EFD-CONTRIBUIÇÕES – Códigos CST [Receitas]](http://slideplayer.com.br/slide/286963/1/images/53/EFD-CONTRIBUI%C3%87%C3%95ES+%E2%80%93+C%C3%B3digos+CST+%5BReceitas%5D.jpg "53.")

54

EFD-Contribuições – Escrituração Consolidada das Vendas com NF-e:

A Cofis dentro da estrutura da Sufis. 54 54

55

EFD-Contribuições – Escrituração das Aquisições:

A Cofis dentro da estrutura da Sufis. 55 55

56

EFD- CONTRIBUIÇÕES – Códigos CST [Aquisições/Custos]

56

![EFD- CONTRIBUIÇÕES – Códigos CST [Aquisições/Custos]](http://slideplayer.com.br/slide/286963/1/images/56/EFD-+CONTRIBUI%C3%87%C3%95ES+%E2%80%93+C%C3%B3digos+CST+%5BAquisi%C3%A7%C3%B5es%2FCustos%5D.jpg "56.")

57

CLASSIFICAÇÃO DOS CRÉDITOS

57 57

58

PIS e COFINS – CFOP Geradores de Crédito

Registros C170 (Nota Fiscal) e C191/195 (consolidação) 58

e C191/195 (consolidação) 58.")

59

EFD-CONTRIBUIÇÕES – Escrituração por Nota Fiscal

59

60

EFD CONTRIBUIÇÕES: Validação de Dados – Registro C170

60 60

61

Documentos Fiscais

62

Lei nº /2012 Obrigatoriedade de informar os tributos incidentes, na venda de mercadorias e serviços a consumidor, incidente no preço de venda. 1. Prazo para Implantação: Julho de 2013 2. Tributos a Destacar: ICMS, IPI, ISS, PIS/Pasep, Cofins, IOF e CIDE 3. Operacionalidade: A informação deverá constar no documento fiscal ou em Painel afixado em local visível 4. A indicação relativa ao PIS e à Cofins limitar-se-á à tributação incidente sobre a operação de venda ao consumidor.

63

Alíquotas PIS e Cofins: Visão nas vendas a Consumidor:

64

Alíquotas PIS e Cofins: Visão nas vendas por Fabricantes

65

Outras Informações

66

EFD – Contribuições – Penalidades:

O descumprimento das obrigações acessórias exigidas nos termos do art. 16 da Lei no 9.779, de 1999, acarretará a aplicação das seguintes penalidades: R$ 5.000,00 (cinco mil reais) por mês-calendário, relativamente às pessoas jurídicas que deixarem de fornecer, nos prazos estabelecidos, as informações ou esclarecimentos solicitados; Cinco por cento, não inferior a R$ 100,00 (cem reais), do valor das transações comerciais ou das operações financeiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta. Na hipótese de pessoa jurídica optante pelo SIMPLES, os valores e o percentual referidos neste artigo serão reduzidos em setenta por cento. MP nº , art. 57

por mês-calendário, relativamente às pessoas jurídicas que deixarem de fornecer, nos prazos estabelecidos, as informações ou esclarecimentos solicitados; Cinco por cento, não inferior a R$ 100,00 (cem reais), do valor das transações comerciais ou das operações financeiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário, no caso de informação omitida, inexata ou incompleta. Na hipótese de pessoa jurídica optante pelo SIMPLES, os valores e o percentual referidos neste artigo serão reduzidos em setenta por cento. MP nº , art. 57.")

67

(*) INSTRUÇÃO NORMATIVA RFB nº 1.252/2012

EFD – Contribuições – Pessoas Jurídicas Dispensadas: Microempresas (ME) e as Empresas de Pequeno Porte (EPP) * Pessoas jurídicas imunes e isentas do Imposto sobre a Renda, cuja soma do PIS/Pasep e da Cofins seja menor ou inferior a R$ ,00 * Pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades * órgãos públicos, as autarquias e as fundações públicas * Pessoas jurídicas sujeitas ao Imposto de Renda com base no Lucro Presumido, em relação aos meses em que não tenha auferido ou recebido receitas (*) INSTRUÇÃO NORMATIVA RFB nº 1.252/2012

e as Empresas de Pequeno Porte (EPP) * Pessoas jurídicas imunes e isentas do Imposto sobre a Renda, cuja soma do PIS/Pasep e da Cofins seja menor ou inferior a R$ ,00 * Pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades * órgãos públicos, as autarquias e as fundações públicas * Pessoas jurídicas sujeitas ao Imposto de Renda com base no Lucro Presumido, em relação aos meses em que não tenha auferido ou recebido receitas. (*) INSTRUÇÃO NORMATIVA RFB nº 1.252/2012.")

68

Até 10º dia útil do 2º mês subsequente

Arquivo Original da EFD – Contribuições: arquivo com todas as informações relativas à EFD- Contribuições (Blocos de Operações + Bloco de Apuração) Registro 0000: Tipo de Escrituração – Indicador 0 Prazo para Transmissão de Arquivos Originais da EFD- Contribuições: Até 10º dia útil do 2º mês subsequente 68

Registro 0000: Tipo de Escrituração – Indicador 0. Prazo para Transmissão de Arquivos Originais da EFD- Contribuições: Até 10º dia útil do 2º mês subsequente. 68.")

69

Informar o numero de recibo da EFD-PIS/Cofins retificada

Arquivo Retificador da EFD – Contribuições: Novo arquivo com todas as informações relativas à EFD-PIS/Cofins Informar o numero de recibo da EFD-PIS/Cofins retificada Registro 0000: Tipo de Escrituração – Indicador 1 Prazo para Transmissão de Arquivos Retificadores: - EFD-PIS/COFINS de 2011: Até 30 de dezembro de 2012 - EFD-PIS/COFINS de 2012: Até 30 de dezembro de 2013 69

70

Leiaute e Guia Prático da EFD-Contribuições:

Disciplinado nos Atos Declaratórios Executivo Cofis/RFB nº 31, 34 e 37, de 2010, nº 11 e 24, de 2011 e nº 20, de Guia Prático da EFD - orientações sobre a geração dos dados concernentes à EFD: Disponível no site da RFB O leiaute da EFD está organizado em blocos de informações dispostos por tipos de documentos e detalhados por registros 70

72

Guia Prático 72

73

Leiaute Após o Bloco 0, inicial, a ordem de apresentação dos demais blocos é a seqüência constante na Tabela de Blocos A apresentação de todos os blocos é obrigatória e o respectivo registro de abertura indicará a presença ou a ausência de dados informados Registros dispensados – Identificados como “OC” nas Tabelas dos Blocos constante no leiaute da EFD- Contribuições 73

74

Leiaute Após o Bloco 0, inicial, a ordem de apresentação dos demais blocos é a seqüência constante na Tabela de Blocos A apresentação de todos os blocos é obrigatória e o respectivo registro de abertura indicará a presença ou a ausência de dados informados Registros dispensados - Identificados como “OC” nas Tabelas dos Blocos constante no leiaute da EFD- Contribuições 74

75

Leiaute Após o Bloco 0, inicial, a ordem de apresentação dos demais blocos é a seqüência constante na Tabela de Blocos A apresentação de todos os blocos é obrigatória e o respectivo registro de abertura indicará a presença ou a ausência de dados informados Registros dispensados - Identificados como “OC” nas Tabelas dos Blocos constante no leiaute da EFD- Contribuições 75

76

SPED: Legislação EFD – PIS/COFINS: IN RFB nº 1.052/2010

[IN RFB nº 1.085/2010, 1.161/2011 e 1.218/2011] ADE Cofis/RFB nº 34 e 37, de 2010. ADE Cofis/RFB nº 11 e 24, de 2011. IN RFB nº 1.252/2012 ADE Cofis/RFB nº 20, de 2012. SPED: Decreto nº 6.022/2007 MP nº /2001 76

77

Programa Validador e Assinador - PVA

Validação de consistência de leiaute Assina e verificação a autenticidade da assinatura Envio do arquivo 77

78

Programa Validador e Assinador - PVA

Importar Arquivo.Gerar a Escrituração Verifica Inconsistências da EFD Editar Registros da Escrituração Gerar Arquivo para Transmissão Assinatura Digital do Arquivo Transmissão do Arquivo Emissão do Recibo de Transmissão 78

79

Certificação Digital Assinatura Digital - garantia de autenticidade, de integridade e de validade jurídica da EFD-Contribuições O arquivo assinado digitalmente tem validade jurídica para todos os fins, nos termos dispostos na MP /2001 79

80

Certificação Digital Poderão assinar a EFD-Contribuições:

e-CNPJ que contenha a mesma base do CNPJ da Pessoa Jurídica e-CPF do representante legal da empresa no cadastro CNPJ Pessoa Física ou Pessoa Jurídica com procuração eletrônica cadastrada no site da RFB 80

81

Guarda das informações

O contribuinte deverá conservar pelo menos uma cópia do arquivo da escrituração pelo prazo decadencial ou para o reconhecimento de direitos creditórios. Prazo mínimo de 5 anos Todos os documentos contábeis e fiscais relacionados com a EFD-Contribuições deverão ser conservados pelo prazo previsto para comprovar os valores escriturados. 81

82

ReceitanetBX Sistema transmissor de arquivos da base da Receita Federal diretamente para contribuintes Download no site da Receita Federal Permite o download da EFD do próprio contribuinte enviada ao ambiente nacional 82

83

Obrigado! 83

Apresentações semelhantes

>")

faz parte do Programa.>")