Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Macroeconomia no pós-euro

Abel Moreira Mateus Professor da Universidade Nova de Lisboa Parque das Nações, 6 de Dezembro 2001

2

O novo paradigma macroeconómico

A convergência real A política orçamental Endividamento das famílias e empresas Endividamento externo e competitividade Cenários macroeconómicos

3

Novo paradigma, mas os tradicionais modelos macroeconómicos continuam a ser válidos

A política monetária passa a ser a do BCE, definida para a zona do euro, e não para um pequeno país periférico como Portugal Esta terá que ser substituída por instrumentos prudenciais a nível dos agentes económicos e sistema bancário A política orçamental passa a ter um papel acrescido na correcção dos choques idiosincráticos A política salarial e controle da inflação (que influencia a taxa de câmbio real) continua a ter um papel importante na evolução da competitividade As políticas estruturais continuam a ter um papel fundamental na evolução do PIB potencial – ou seja – na capacidade produtiva da economia VER capítulo 8 da nova edição do livro do autor Economia Portuguesa, Editorial Verbo, 2001

continua a ter um papel importante na evolução da competitividade. As políticas estruturais continuam a ter um papel fundamental na evolução do PIB potencial – ou seja – na capacidade produtiva da economia. VER capítulo 8 da nova edição do livro do autor Economia Portuguesa, Editorial Verbo,")

4

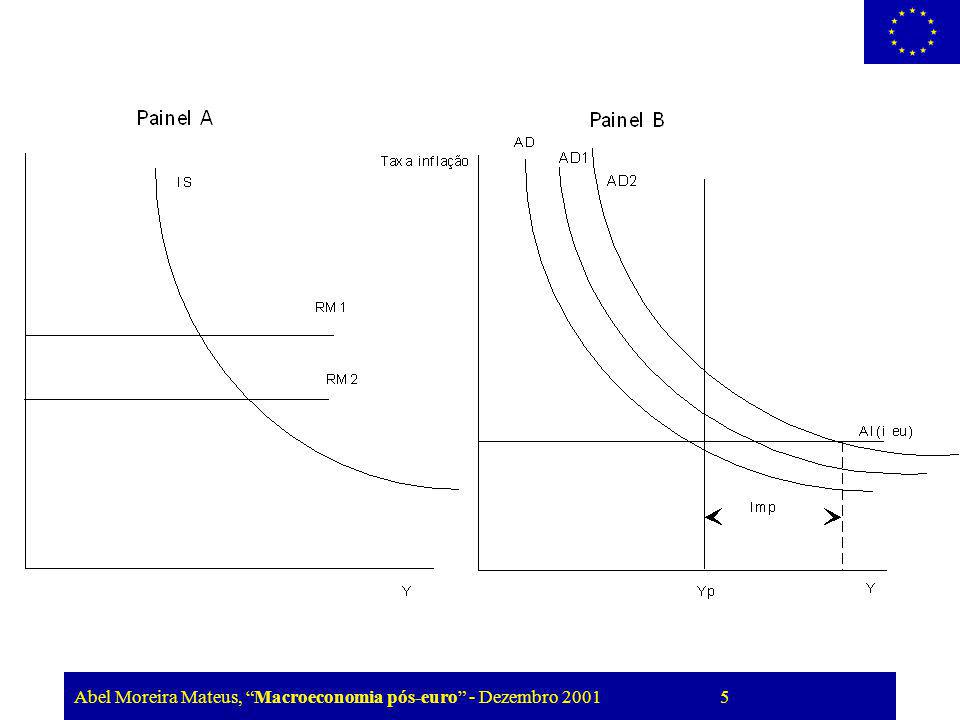

Vejamos o modelo tradicional macro no contexto de um pequeno país da zona do euro.

Políticas expansionistas, como a descida da taxa de juro real combinada com uma política orçamental expansionista Aumentam a procura agregada, e como deixou de haver a taxa de câmbio e subida de preços para ajustar, Perante uma fraca expansão da capacidade produtiva Originam um forte déficit externo Qual a nova restrição? É a da liquidez externa. Até quando a banca europeia está disposta a financiar a banca portuguesa e as famílias, empresas e Estado portugueses.

6

A convergência real O novo paradigma macroeconómico

A política orçamental Endividamento das famílias e empresas Endividamento externo e competitividade Cenários macroeconómicos

8

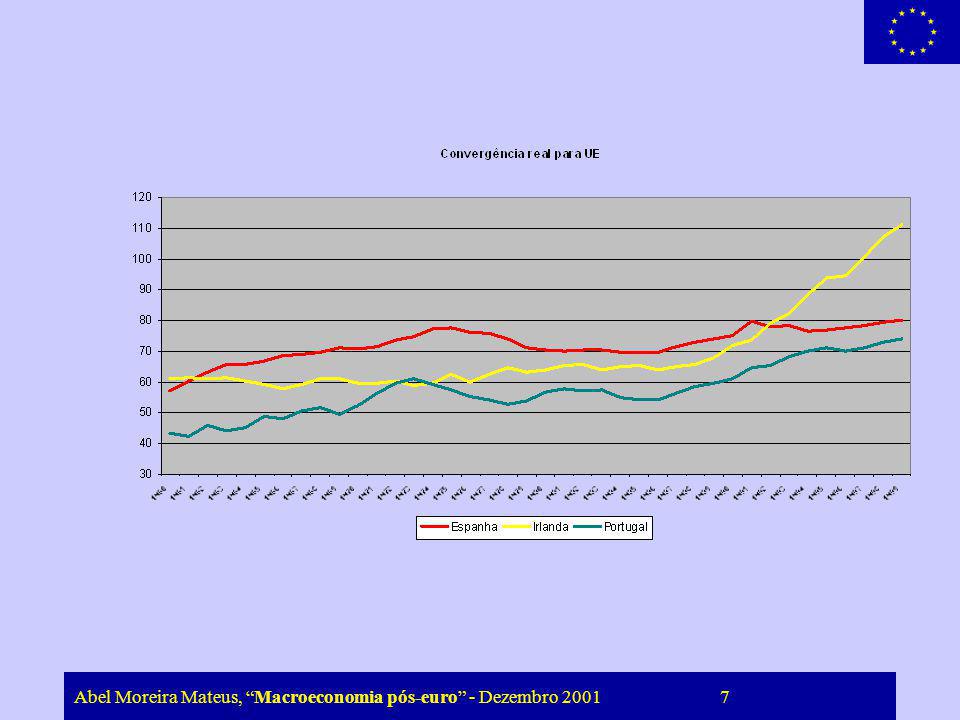

Mas o processo de convergência está em desaceleração:

Ao ritmo de dentro de cerca de 20 anos estaríamos na média da EU.Ao ritmo de levaremos 50 anos!

9

Crescimento do PIB real e contribuições dos factores (1986-1998) PIB

PIB TFP Capital Trabalho Portugal 3.3 0.7 2.0 0.6 França 2.2 1.1 0.3 Irlanda 6.2 3.6 1.4 Espanha 3.0 1.6 0.1 1.2 EUA 2.7 0.9 0.8 1.0 Estimativas recentes do FMI confirmam que Portugal tem a mais baixa taxa de crescimento da Produtividade Total Dos Factores entre o grupo dos países do quadro, e é interessante notar que tem a mais elevada taxa de crescimento do capital (físico). Fonte: IMF, Portugal: Staff Report, 1999.

. Fonte: IMF, Portugal: Staff Report,")

10

Vamos primeiro abordar a questão da desaceleração do crescimento na última década.

A contabilidade do crescimento mostra em relação a 1990 não só uma desaceleração na acumulação de capital humano como sobretudo uma grande quebra do “progresso técnico”, ou a chamada “produtividade total dos factores”

11

A política orçamental O novo paradigma macroeconómico

A convergência real A política orçamental Endividamento das famílias e empresas Endividamento externo e competitividade Cenários macroeconómicos

12

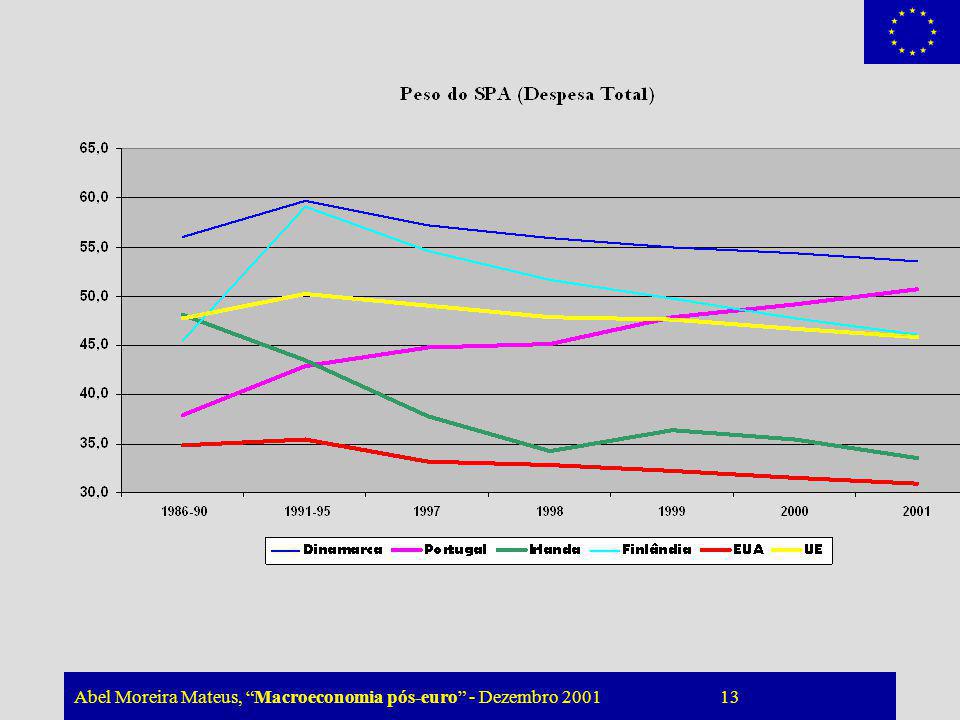

Portugal não aproveitou a fase expansionista do ciclo para fazer o ajustamento orçamental

A política orçamental nos últimos sete anos foi caracterizada por Subida acentuada do peso do SPA na economia, ao contrário dos outros países da UE, e Política expansionista em termos do déficit orçamental, quando medido correctamente e corrigido dos efeitos sazonais

14

Mas, como temos um dos PIB per capita mais baixos da EU, considerando

a norma deveríamos ter um peso cerca de 8-10 p.p. abaixo do actual

15

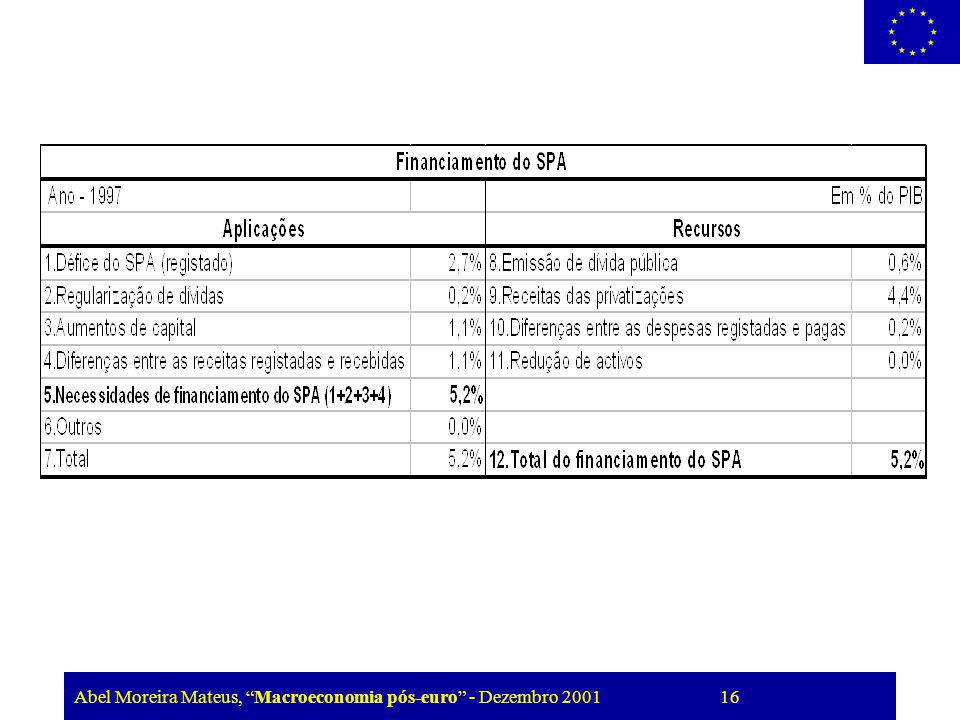

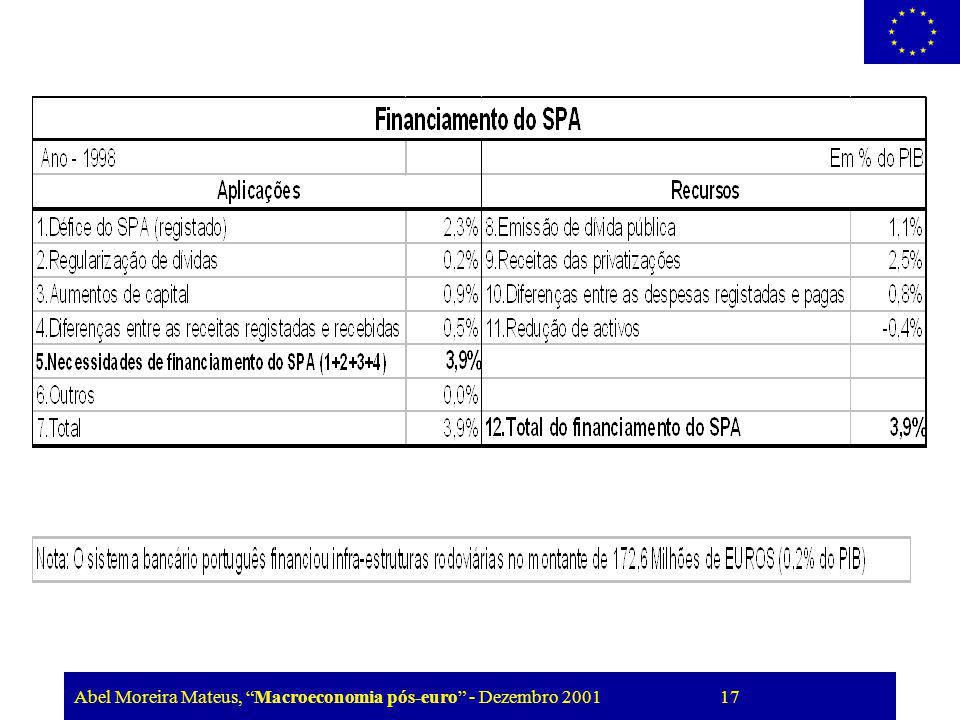

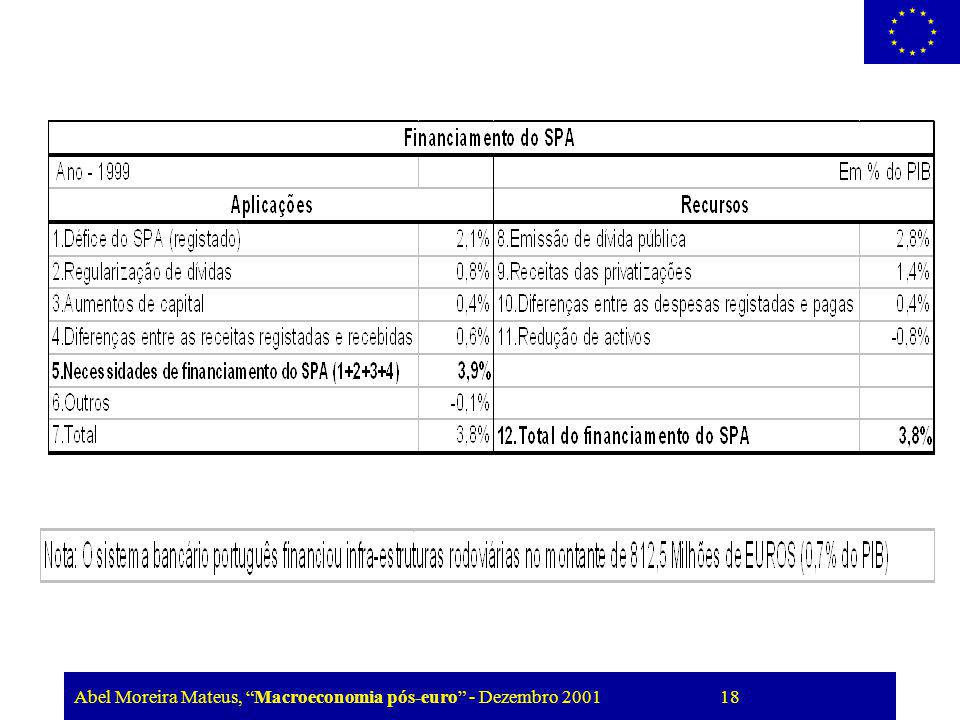

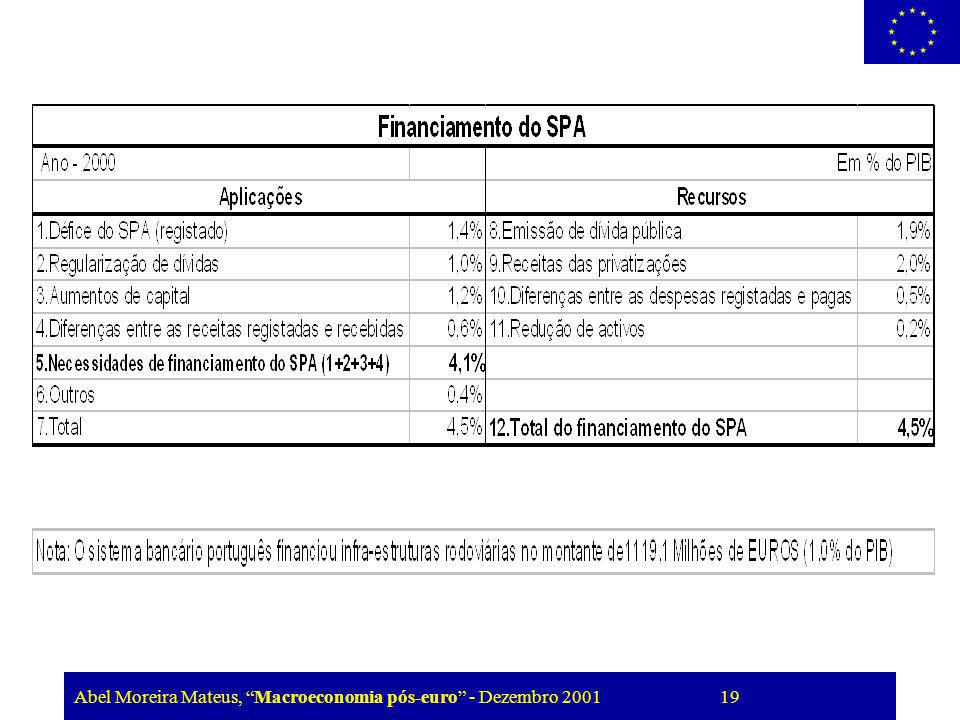

E, se os déficits globais forem medidos pelas necessidades líquidas de financiamento do SPA, verificamos que são muito mais elevados do que os apresentados no âmbito das “declarações dos déficits excessivos”

20

Despesas não orçamentadas incluindo o financ. das SCUT

As despesas não orçamentadas variam entre 1,7 % em 1998 a cerca de 4 % em 2000 Os défices corrigidos variam entre 4,1 % em 1999 a 5,5 % em 2000.

21

Saldos ajustados do ciclo incluindo despesas não orçamentadas incluindo o financ. das SCUT

O saldo global entre 1997 e 2000 varia entre 6 e 7 %

22

Endividamento das famílias e empresas

O novo paradigma macroeconómico A convergência real A política orçamental Endividamento das famílias e empresas Endividamento externo e competitividade Cenários macroeconómicos

23

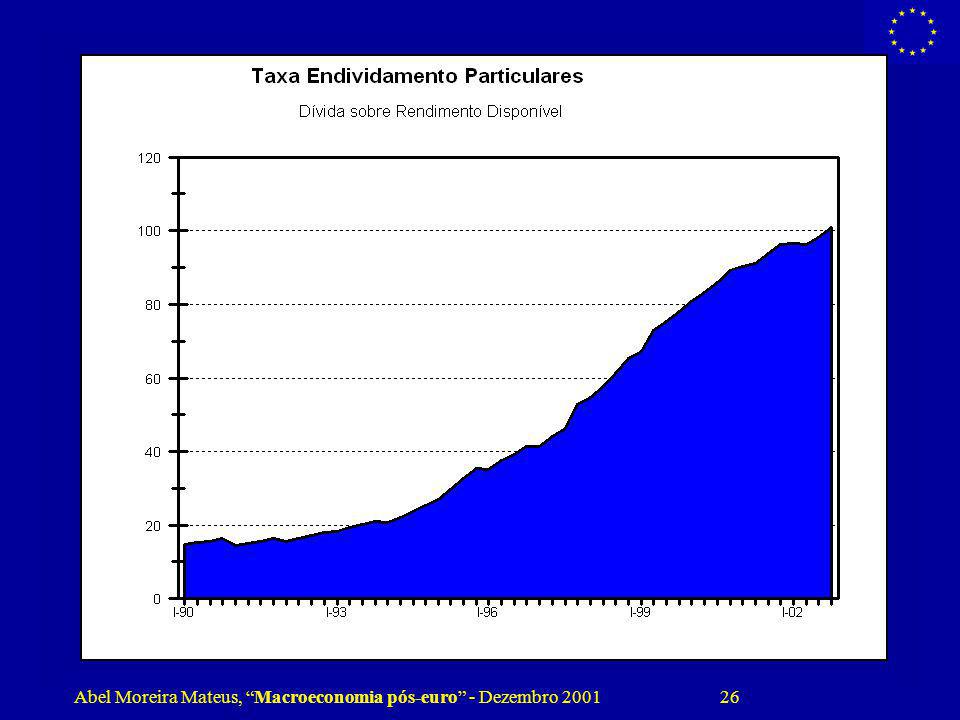

A descida das taxas de juro e redução das expectativas de inflação associadas à entrada do país para o euro, associado à liberalização financeira, provocaram uma explosão no endividamento das famílias e empresas. Portugal já faz parte hoje do grupo de países desenvolvidos com maiores taxas de endividamento

24

Nos últimos 6 anos a taxa de juro real de 3 meses desceu de 5 pontos percentuais

25

E a diferença entre as taxas de crescimento do crédito e do M2

Em Portugal foram aumentando desde Máx de 25 p.p. Em 2001

29

Endividamento externo e competitividade

O novo paradigma macroeconómico A convergência real A política orçamental Endividamento das famílias e empresas Endividamento externo e competitividade Cenários macroeconómicos

30

A política orçamental expansionista, e

A forte expansão do crédito interno à economia Combinados com o baixo crescimento da produtividade ORIGINARAM Um elevado endividamento externo, cujo ciclo ainda está no seu início Passámos de uma situação credora em relação ao exterior de cerca de 30% em 1996 para uma situação devedora de cerca de 40% em finais de E qual o valor tendencial, quando o ciclo terminar?

32

Deterioração da balança corrente, que está em ligeira desaceleração devido ao ciclo recessivo, como se verifica em todas as economias. É de estranhar que a melhoria ainda seja marginal. Mas a balança financeira também apresenta sinais preocupantes: Este ano deve ser o pior ano em termos de saldo negativo do IDE, e Tem havido uma substancial saída de investimentos de carteira, só contrabalançada pelo endividamento da banca sobretudo de curto prazo

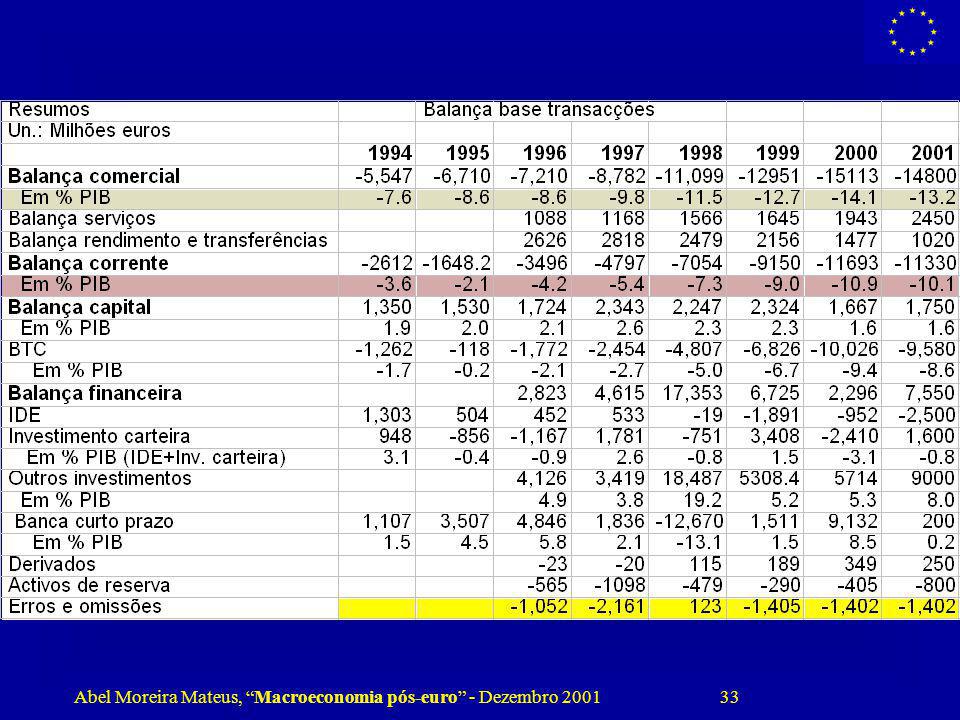

34

Fonte: FMI, WP 99/115, act., proj. autor desde 1997

35

E os custos do trabalho também não ajudaram,

devido ao baixo crescimento da produtividade

36

Cenários macroeconómicos

O novo paradigma macroeconómico A convergência real A política orçamental Endividamento das famílias e empresas Endividamento externo e competitividade Cenários macroeconómicos

37

De entre os cenários formulados em 1999 para a economia portuguesa até 2020: baixo com um crescimento médio do PIB de 2%, base com uma taxa de 3% e alto de 4,3% estamos a encaminharmo-nos para uma faixa entre o cenário baixo e base. Ver o último capítulo da 2ª edição do nosso livro ECONOMIA PORTUGUESA, ed. Verbo, 2001

38

E o futuro?

39

Os actuais desequilíbrios macroeconómicos, e a persistência dos problemas estruturais são os principais factores da desaceleração da tendência de crescimento. E a vulnerabilidade a choques internos e externos sobre a economia cresceu com as taxas de endividamento sobretudo a vulnerabilidade a crises financeiras

41

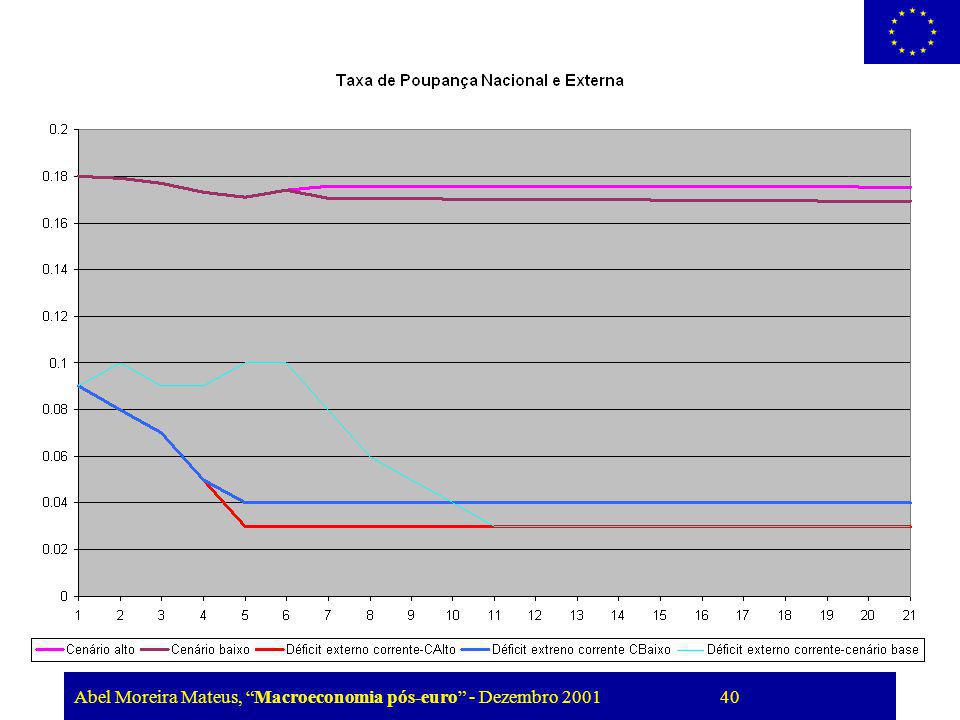

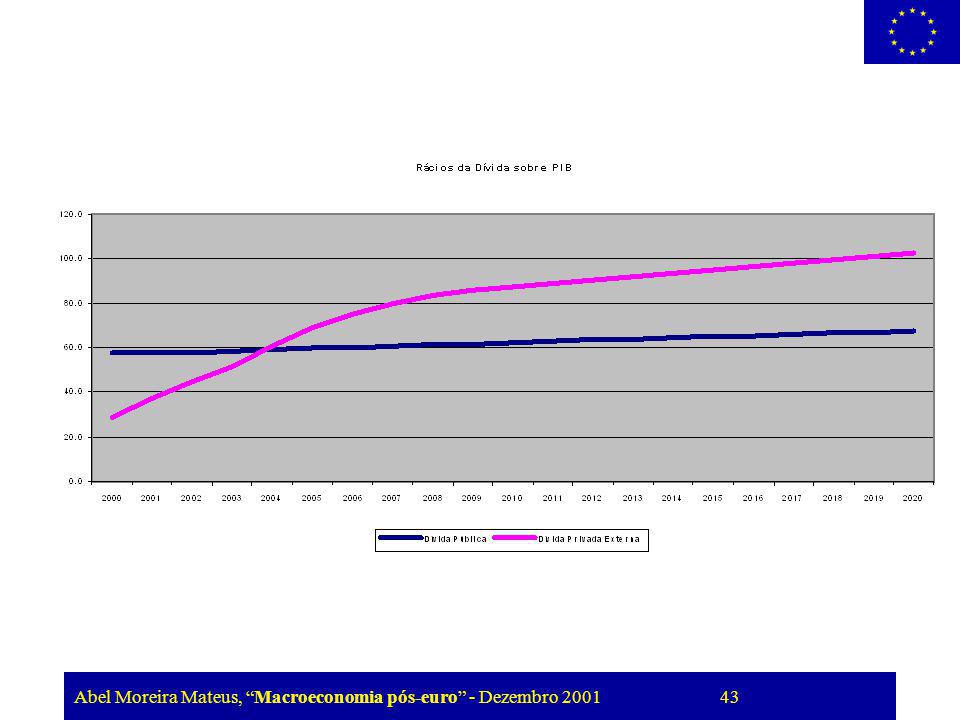

Simulações da economia portuguesa a médio e longo prazo indicam, pois, que o actual ciclo de endividamento só deverá terminar com taxa de endividamento externo da ordem dos 70 a 100% do PIB, valores que estão para além dos níveis atingidos em , E que colocam a economia portuguesa num elevado patamar de vulnerabilidade económica.

42

Cenario baixo crescimento

Apresentações semelhantes

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

2.Comparação.>")