Carregar apresentação

A apresentação está carregando. Por favor, espere

1

TEORIA MACROECONÔMICA II ECO1217 Aula 23 Professores: Márcio Gomes Pinto Garcia Márcio Janot 14/06/07

2

Política Monetária no Brasil

3

Política Monetária O objetivo da política monetária é regular a liquidez do sistema visando a estabilidade de preços. Definida como o controle da oferta da moeda e das taxas de juros que garantam a liquidez ideal de cada momento econômico. Executor dessas políticas: Banco Central. Instrumentos clássicos: - depósito compulsório; - redesconto ou empréstimo de liquidez; - mercado aberto (“open market”).

.")

4

Reservas Bancárias Conta que as Instituições Financeiras mantém na autoridade monetária. Saldo da conta de Reservas Bancárias (RB) = Reservas Compulsórias + Encaixes Voluntários Reservas compulsórias recolhidas junto ao Banco Central como proporção dos depósitos à vista.

= Reservas Compulsórias + Encaixes Voluntários. Reservas compulsórias recolhidas junto ao Banco Central como proporção dos depósitos à vista.")

5

Meios de Pagamento Representa o volume de recursos prontamente disponíveis para o pagamento de bens e serviços. Conceito restrito de moeda (M1) Base Monetária = PMPP + RB M1 = PMPP + DV = K * BM Multiplicador Bancário (K) = M1 / BM

Base Monetária = PMPP + RB. M1 = PMPP + DV = K * BM. Multiplicador Bancário (K) = M1 / BM.")

6

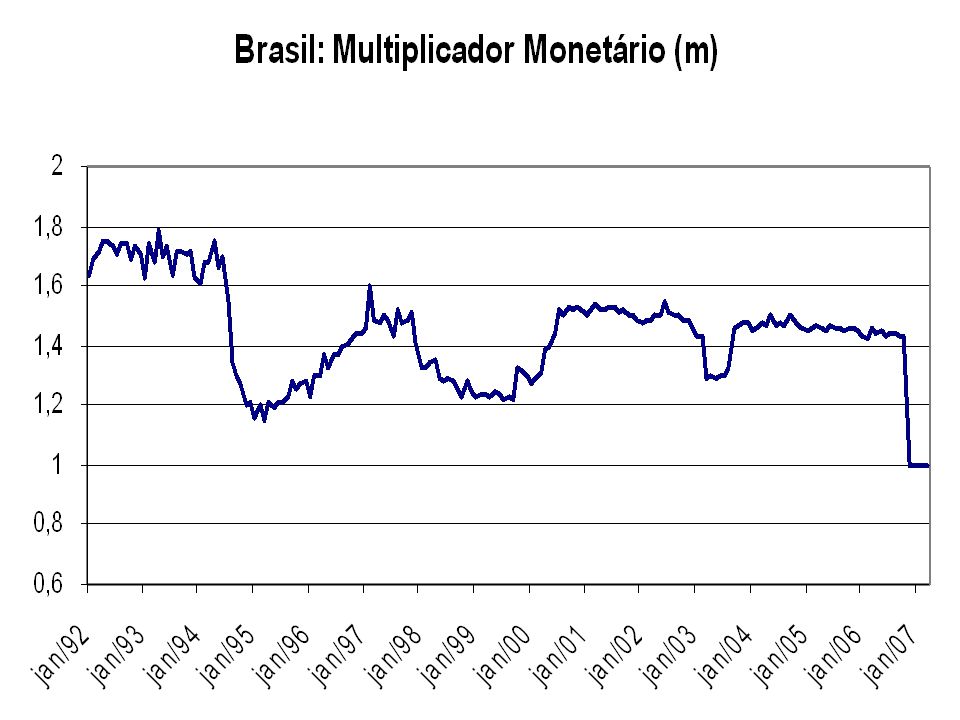

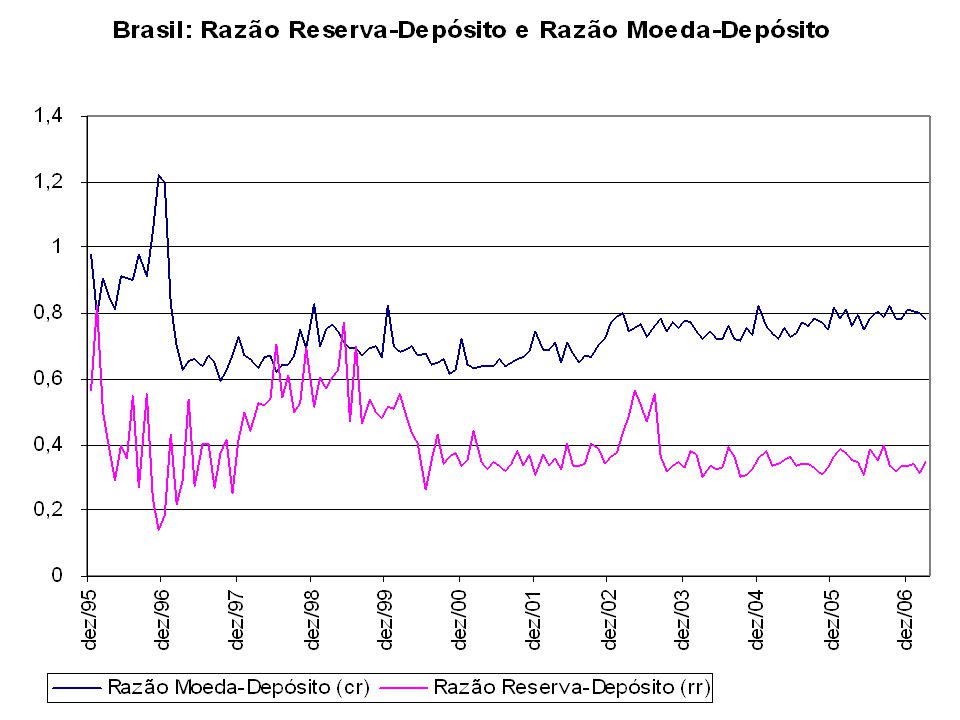

Multiplicador Bancário

Além do Banco Central, que possui o monopólio da emissão monetária, os bancos comerciais também têm o poder de criar moeda (escritural). Esse processo de criação de moeda pelos bancos comerciais se deve ao fato de estes manterem como reservas apenas uma fração dos depósitos à vista que captam do público, emprestando o excedente. Os empréstimos concedidos pelos bancos tendem a retornar ao sistema bancário, sob a forma de novos depósitos.

. Esse processo de criação de moeda pelos bancos comerciais se deve ao fato de estes manterem como reservas apenas uma fração dos depósitos à vista que captam do público, emprestando o excedente. Os empréstimos concedidos pelos bancos tendem a retornar ao sistema bancário, sob a forma de novos depósitos.")

7

Multiplicador Bancário

O valor do multiplicador será tanto maior quanto maior for a preferência do público por depósitos à vista frente ao papel-moeda, e quanto menor a proporção de reservas dos bancos frente aos depósitos à vista. O Banco Central pode controlar a expansão ou a contração de meios de pagamento, agindo sobre a base monetária e sobre a relação reservas bancárias/depósitos à vista nos bancos comerciais, como será visto na próxima seção.

8

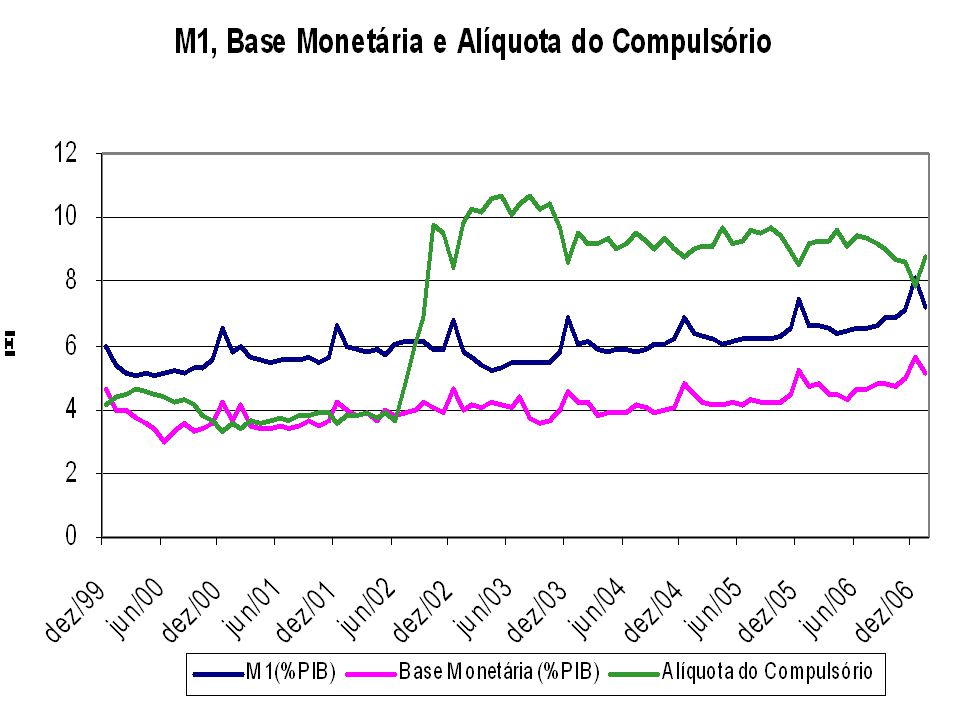

Depósito Compulsório Objetivo: reduzir ou aumentar a capacidade do sistema bancário de criar moeda, ou seja, modificar o multiplicador dos meios de pagamentos. O impacto se verifica por meio de alterações nos percentuais do depósito compulsório em relação aos depósitos à vista. Altera a capacidade do sistema bancário de conceder empréstimos e, conseqüentemente, criar moeda escritural (depósito à vista). Se o objetivo é reduzir a liquidez da economia eleva a alíquota do compulsório (reservas/DV) menor criação de DV menor M1. Se o objetivo é aumentar a liquidez da economia reduz a alíquota do compulsório.

. Se o objetivo é reduzir a liquidez da economia eleva a alíquota do compulsório (reservas/DV) menor criação de DV menor M1. Se o objetivo é aumentar a liquidez da economia reduz a alíquota do compulsório.")

9

Depósito Compulsório a eficácia de depósito compulsório como regulador da liquidez da economia é limitada; os impactos da alteração da alíquota sobre o nível de liquidez da economia é incerto (depende da demanda por empréstimos e do interesse dos bancos em dar crédito); conceder um intervalo de tempo para acomodação do sistema bancário às novas condições; mudanças freqüentes na alíquota aumentam a incerteza no sistema financeiro; não é comum promoverem-se modificações freqüentes no percentual.

; conceder um intervalo de tempo para acomodação do sistema bancário às novas condições; mudanças freqüentes na alíquota aumentam a incerteza no sistema financeiro; não é comum promoverem-se modificações freqüentes no percentual.")

10

Depósito Compulsório Cálculo do Depósito Compulsório:

No Brasil: o sistema adotado é o de reservas defasadas. São determinados dois períodos: de apuração (cálculo): os bancos devem calcular a média dos valores sujeitos a recolhimento (VSR) – cujo item de maior peso são os depósitos à vista. de recolhimento (movimentação): os bancos devem manter recolhido no Banco Central um percentual mínimo diário sobre a média apurada no período de cálculo anterior e cumprir integralmente o valor médio até o final do período de movimentação. Esse valor médio denomina-se “Exigível”, e o percentual mínimo diário corresponde às reservas mínimas exigidas pela autoridade monetária (80% do exigível).

: os bancos devem calcular a média dos valores sujeitos a recolhimento (VSR) – cujo item de maior peso são os depósitos à vista. de recolhimento (movimentação): os bancos devem manter recolhido no Banco Central um percentual mínimo diário sobre a média apurada no período de cálculo anterior e cumprir integralmente o valor médio até o final do período de movimentação. Esse valor médio denomina-se Exigível , e o percentual mínimo diário corresponde às reservas mínimas exigidas pela autoridade monetária (80% do exigível).")

11

Redesconto Empréstimo concedido pelo Banco Central às instituições bancárias que necessitam de recursos para contornar dificuldades temporárias de liquidez. Alterando as taxas de redesconto, o Banco Central influencia o grau de liquidez da economia, ampliando ou contraindo o volume de empréstimos realizados às instituições bancárias. Se o objetivo do Banco Central for reduzir a liquidez da economia (M1) via redesconto, pode: Aumentar da taxa de juros do redesconto Reduzir os prazos de resgate Reduzir os limites operacionais Aumentar a restrição quanto ao tipo de títulos aceitos em garantia pelo empréstimo de redesconto.

via redesconto, pode: Aumentar da taxa de juros do redesconto. Reduzir os prazos de resgate. Reduzir os limites operacionais. Aumentar a restrição quanto ao tipo de títulos aceitos em garantia pelo empréstimo de redesconto.")

12

Taxa de Redesconto no Brasil

Em 19/04/2002, pela Circular 3.120, a alíquota do redesconto é igual a taxa Selic (14,25 % em 12/09) mais um acréscimo, conforme tabela abaixo: 6% a.a. para as operações de até 1 dia. 4% a.a. para operações de até 15 dias. 2% a.a. para operações de até 90 dias.

mais um acréscimo, conforme tabela abaixo: 6% a.a. para as operações de até 1 dia. 4% a.a. para operações de até 15 dias. 2% a.a. para operações de até 90 dias.")

13

Operações de Mercado Aberto

O mais ágil instrumento da política monetária de que dispõe o BC. Essas operações permitem: o controle permanente do volume de moeda ofertada ao mercado o controle das taxas de juros de curto prazo a garantia de liquidez para os títulos públicos

14

Operações de Mercado Aberto

Os principais movimentos desse mercado são: Compra líquida de títulos públicos pelo BC: aumento do volume de reservas bancárias com aumento de liquidez do mercado e queda da taxa de juros primária (Resgate de Títulos); Venda líquida de títulos públicos pelo BC: diminuição do volume de reservas bancárias com a redução de liquidez de mercado e aumento da taxa de juros primária (Colocação de Títulos). Dinâmica básica excesso de moeda BC vende títulos ou toma R$ emprestado falta de moeda BC compra títulos ou empresta R$

; Venda líquida de títulos públicos pelo BC: diminuição do volume de reservas bancárias com a redução de liquidez de mercado e aumento da taxa de juros primária (Colocação de Títulos). Dinâmica básica. excesso de moeda BC vende títulos ou toma R$ emprestado. falta de moeda BC compra títulos ou empresta R$")

15

Conta de Reservas Bancárias

Quem possui: as instituições financeiras bancárias. Essa conta é sensibilizada pelas operações das instituições bancárias entre si e com o Banco Central. Convém notar que somente as operações com a autoridade monetária podem modificar o volume de reservas bancárias do sistema como um todo.

16

Conta de Reservas Bancárias

Principais Fatores que sensibilizam a RB: Numerário: o quanto de dinheiro em espécies que está sendo injetado ou retirado da rede bancária em decorrência da demanda por moeda da economia. Operações cambiais: há impacto monetário quanto a Mesa Doméstica de Câmbio do Bacen atua, devido à compra ou venda de divisas. Operações do Tesouro Nacional: itens de receitas e gastos transitam em conta mantida pelo Tesouro no Banco Central. Há retirada de moeda da economia decorrente da arrecadação de tributos federais. Operações com títulos públicos federais: os impactos decorrem da emissão/resgate de títulos públicos federais e das operações de mercado aberto conduzidas pelo Banco Central. Redesconto/Empréstimo de liquidez

17

Movimentação A conta de reserva bancária pode ser movimentada:

saques ou depósitos diretos em moeda no BB ou BC; resultado líquido da compensação de cheques; compra e venda de reservas no mercado interbancário; quaisquer outros resultados de operações com BC; recolhimento ou liberação de compulsório; redesconto de liquidez; compra e venda de títulos públicos federais; operações no mercado aberto; compra e venda de moeda estrangeira; liberação ou recolhimento de tributos federais.

18

Movimentação Bancos Comerciais objetivam manter suas reservas bancárias no limite mínimo possível e, por outro lado, evitando posições negativas que possam acarretar-lhes as penalidades impostas pelo BC. Um Banco ganha reservas através de venda de títulos, da cobrança de títulos ou do recolhimento de tributos. Um Banco perde reservas quando faz empréstimos ou compra títulos. Para compensar eventuais perdas de reservas: Mercado interbancário Redesconto do BC

19

Mercado Secundário O mercado secundário realiza operações de compra e venda de títulos já emitidos. Diferença entre mercado primário de títulos públicos e mercado aberto: Quando o Tesouro Nacional deseja captar recursos, coloca seus títulos no mercado primário, por intermédio de oferta pública, divulgada por Portaria, que especifica as condições do leilão a ser realizado. No mercado aberto são negociados títulos públicos federais, já emitidos tanto pelo Tesouro Nacional, como pelo Banco Central.

20

Operações Compromissadas

O tomador de dinheiro vende títulos públicos federais com o compromisso de recomprá-los no futuro a uma taxa pré-estabelecida. Em geral, as operações são liquidadas (retornadas) no dia útil seguinte, razão da qual são denominadas “overnight”. Os títulos públicos federais, neste caso, servem como lastro da operação.

no dia útil seguinte, razão da qual são denominadas overnight . Os títulos públicos federais, neste caso, servem como lastro da operação.")

21

Operações Compromissadas

A instituição não é obrigada a carregar o papel comprado em leilão primário até o seu vencimento. É comum a venda desses títulos a outras instituições seja de forma definitiva ou através de operações compromissadas. Temos neste processo, de forma implícita, um mecanismo de financiamento do governo via mercado financeiro: O BC, em nome do Tesouro Nacional, vende títulos públicos às instituições financeiras, a uma determinada taxa de juros. Os bancos pagam à vista e vão ao mercado diariamente obter recursos para financiar estas posições, repassando esses títulos aos investidores com o compromisso de recomprá-lo no dia seguinte e pagando uma taxa diária.

22

Operações Compromissadas

23

Preço de Lastro Os preços de lastro de todos os títulos negociáveis são divulgados diariamente, sendo os preços aceitos pelo Banco Central e pelo mercado em suas operações compromissadas. Em toda operação de mercado aberto, existe uma contrapartida em títulos públicos federais que serve de garantia (lastro) de cada operação. Os preços de lastro são chamados no mercado de PU550 (antiga resolução 550 do BACEN, hoje sem efeito). Para efeito de cálculo dos PUs de lastro, o Banco Central verifica as taxas de juros dos respectivos títulos públicos negociados em mercado e acresce um “prêmio”, de tal modo que os preços de garantia suportem possíveis variações nos preços dos títulos.

de cada operação. Os preços de lastro são chamados no mercado de PU550 (antiga resolução 550 do BACEN, hoje sem efeito). Para efeito de cálculo dos PUs de lastro, o Banco Central verifica as taxas de juros dos respectivos títulos públicos negociados em mercado e acresce um prêmio , de tal modo que os preços de garantia suportem possíveis variações nos preços dos títulos.")

24

Leilão Informal (“Go- Around”)

Os “go-around” são operações competitivas, de compra e venda definitivas ou compromissadas de títulos, realizadas entre o Banco Central e os dealers credenciados. É através das operações de mercado aberto que o Banco Central calibra a taxa de juros. Se as condições de liquidez do mercado indicam excesso (escassez) de dinheiro e ocorre uma redução (aumento) da taxa de juros além daquela desejada, o BC retira (adiciona) dinheiro do sistema (operação defensiva). Por outro lado, caso o BC, de acordo com a decisão do COPOM, decida alterar o patamar dos juros praticados no mercado, também o faz através do “go-around” (operação ativa). Nas operações ativas, não foi detectado excesso ou escassez de moeda no mercado.

de dinheiro e ocorre uma redução (aumento) da taxa de juros além daquela desejada, o BC retira (adiciona) dinheiro do sistema (operação defensiva). Por outro lado, caso o BC, de acordo com a decisão do COPOM, decida alterar o patamar dos juros praticados no mercado, também o faz através do go-around (operação ativa). Nas operações ativas, não foi detectado excesso ou escassez de moeda no mercado.")

25

Características do Go-Around

As propostas individuais são enviadas eletronicamente e ordenadas de forma competitiva e impessoal. Cada instituição “dealer” envia a proposta informando a (s) taxa (s) e a(s) quantidade(s) desejada (s). O BC divulga a taxa mínima aceita ou PU máximo, com corte ou integral.

taxa (s) e a(s) quantidade(s) desejada (s). O BC divulga a taxa mínima aceita ou PU máximo, com corte ou integral.")

Apresentações semelhantes