Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Simples Nacional e Microempreendedor Individual

Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Ministério da Fazenda

2

Lei Complementar 123, de 14/12/2006:

Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003 Unifica toda a legislação relativa às MPE Define critérios de enquadramento Estabelece tratamento diferenciado com relação a: Abertura, alterações e baixas - Registros e licenças Crédito, exportações e associativismo Preferência em compras governamentais Cria o SIMPLES NACIONAL – regime tributário nacional simplificado Determina o compartilhamento de cadastro, arrecadação, fiscalização e cobrança

3

SIMPLES NACIONAL Unificação de 8 tributos: Federais:

IRPJ – Imposto sobre a Renda Pessoa Jurídica IPI – Imposto sobre Produtos Industrializados CSLL – Contribuição Social sobre o Lucro Líquido COFINS - Contribuição para o Financiamento da Seguridade Social Contribuição para o PIS/Pasep CPP – Contribuição Patronal Previdenciária - contribuição do empregador para a Seguridade Social Estadual – ICMS - Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação Municipal – ISS – Imposto sobre Serviços de Qualquer Natureza

4

SIMPLES NACIONAL GESTÃO COMPARTILHADA

Comitê Gestor do Simples Nacional, órgão colegiado do Ministério da Fazenda, com poderes de regulação, com a seguinte composição: Governo Federal Receita Federal do Brasil (RFB): 4 membros, dos quais um é o Presidente Governos Estaduais Conselho Nacional de Política Fazendária (Confaz): 2 membros Governos Municipais Associação de Secretarias de Finanças de Municípios Capitais (Abrasf): 1 membro Confederação Nacional de Municípios (CNM): 1 membro

: 4 membros, dos quais um é o Presidente. Governos Estaduais. Conselho Nacional de Política Fazendária (Confaz): 2 membros. Governos Municipais. Associação de Secretarias de Finanças de Municípios Capitais (Abrasf): 1 membro. Confederação Nacional de Municípios (CNM): 1 membro.")

5

Filosofia Administrativa

Gestão compartilhada Deliberação colegiada Construção conjunta de soluções administrativas e de tecnologia Atuação autônoma/independente Deferimento/Indeferimento, Inclusão/Exclusão, Controle da Arrecadação, Cobrança e Fiscalização Cada ente federado conduz seu contencioso

6

USO INTENSIVO DE SOLUÇÕES TECNOLÓGICAS

SIMPLES NACIONAL USO INTENSIVO DE SOLUÇÕES TECNOLÓGICAS Sítio eletrônico do SIMPLES NACIONAL As operações são executadas somente pela Internet: Termos de opção pelo regime, cálculo do valor devido, exclusão do regime, declarações Consultas à legislação, Manuais, Agenda Tributária e orientações sobre o Simples Nacional

7

MICROEMPREENDEDOR INDIVIDUAL (MEI)

Trata-se do maior programa de inclusão empresarial e redução da informalidade em todo o mundo – teve início em Julho/2009 Receita Bruta Anual até R$ 36 mil (USD 21,8 mil). Será alterado para R$ 60 mil (USD 36,4 mil) a partir de 2012. Pagamentos em valores fixos mensais R$ 27,25 (USD 16,5) a 33,25 (USD 20,2), incluída a contribuição pessoal do empreendedor para a Seguridade Social, o ICMS (Estadual) e o ISS (Municipal) O MEI fica isento dos demais tributos federais de responsabilidade da empresa Facilidades adicionais para registro e funcionamento Objetivos: formalização e proteção social. Público-alvo: 10,3 milhões de empreendedores informais Resultados: 1,6 milhão de inscritos até 30/09/2011

. Será alterado para R$ 60 mil (USD 36,4 mil) a partir de Pagamentos em valores fixos mensais. R$ 27,25 (USD 16,5) a 33,25 (USD 20,2), incluída a contribuição pessoal do empreendedor para a Seguridade Social, o ICMS (Estadual) e o ISS (Municipal) O MEI fica isento dos demais tributos federais de responsabilidade da empresa. Facilidades adicionais para registro e funcionamento. Objetivos: formalização e proteção social. Público-alvo: 10,3 milhões de empreendedores informais. Resultados: 1,6 milhão de inscritos até 30/09/2011.")

8

GANHOS DO SIMPLES NACIONAL

(comparativo com Lucro Presumido - em nível federal) Ganhos do Simples Nacional no Comércio Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 10% das receitas

Ganhos do Simples Nacional no Comércio. Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 10% das receitas.")

9

GANHOS DO SIMPLES NACIONAL

(comparativo com Lucro Presumido - em nível federal) Ganhos do Simples Nacional na Indústria Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 10% das receitas

Ganhos do Simples Nacional na Indústria. Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 10% das receitas.")

10

GANHOS DO SIMPLES NACIONAL

(comparativo com Lucro Presumido - em nível federal) Ganhos do Simples Nacional em Serviços (Anexo III) Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 30% das receitas

Ganhos do Simples Nacional em Serviços (Anexo III) Ganhos do Simples Nacional por Faixas de Receita Bruta, em % Considerada Folha de Salários de 30% das receitas.")

11

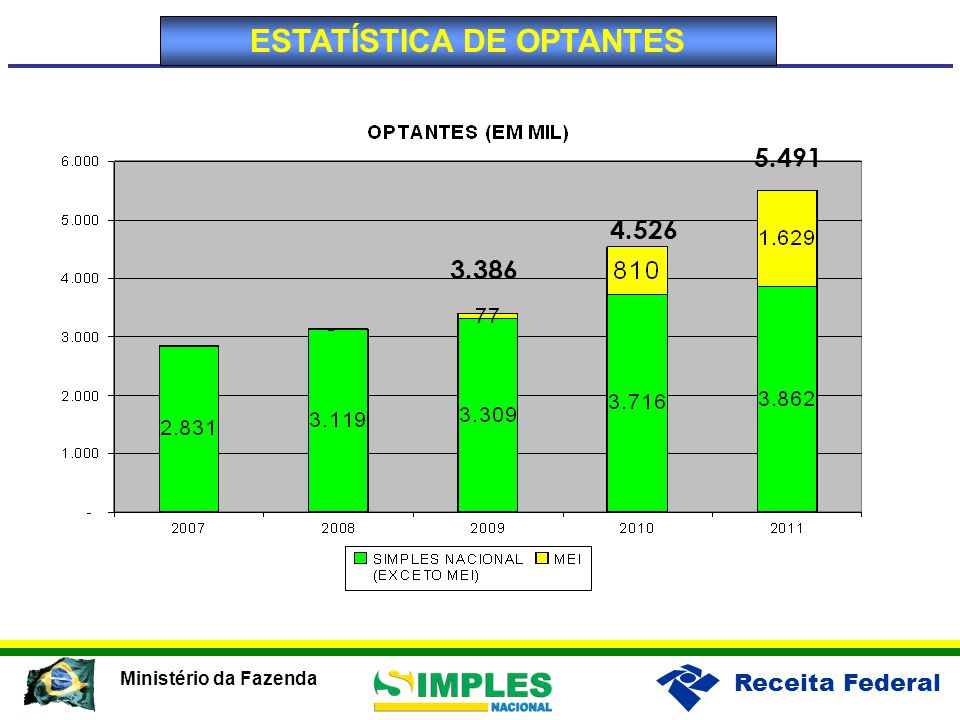

ESTATÍSTICA DE OPTANTES

5.491 4.526 3.386

12

RESUMO DA ARRECADAÇÃO

13

GRÁFICOS COMPLEMENTARES

14

GRÁFICOS COMPLEMENTARES

15

GRÁFICOS COMPLEMENTARES

16

GRÁFICOS COMPLEMENTARES

17

Aprovado no Senado Federal em 05/10/2011

ALTERAÇÕES DA LC 123/2006 PLC 77/2011 Aprovado no Senado Federal em 05/10/2011 Altera a Lei Complementar nº 123/2006

18

LIMITES DE ENQUADRAMENTO

1 – Limite Global Correção de todas as faixas em 50%, com elevação do limite superior de R$ 2,4 milhões para R$ 3,6 milhões

19

LIMITES DE ENQUADRAMENTO

2 – Limite Adicional para Exportações A Empresa de Pequeno Porte terá um limite extra para exportações. Poderá, com isso, auferir receita bruta de R$ 3,6 milhões no mercado interno e R$ 3,6 milhões com exportações. 3 – Microempreendedor Individual (MEI) Alteração do limite de receita bruta anual de R$ 36 mil para R$ 60 mil

Alteração do limite de receita bruta anual de R$ 36 mil para R$ 60 mil.")

20

PERSPECTIVAS DE RENÚNCIA FISCAL

Em nível federal: “Em conformidade com o disposto no art. 14 da Lei Complementar nº 101, de 4 de maio de 2000, informa-se que estas alterações implicam renúncia fiscal no valor de R$ milhões para o ano de 2012; R$ milhões para o ano de 2013 e R$ milhões para o ano de 2014, que serão devidamente consideradas na estimativa de receita das respectivas propostas orçamentárias anuais. Para o ano de 2011, não há renúncia fiscal.” ICMS: R$ milhões (valores de 2011) ISS: R$ 238 milhões (valores de 2011)

ISS: R$ 238 milhões (valores de 2011)")

21

PRESIDENTE DO COMITÊ GESTOR DO SIMPLES NACIONAL – CGSN

MINISTÉRIO DA FAZENDA PRESIDENTE DO COMITÊ GESTOR DO SIMPLES NACIONAL – CGSN Carlos Alberto Freitas Barreto SECRETÁRIO-EXECUTIVO DO CGSN Silas Santiago

Apresentações semelhantes