Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Política Tributária e Desenvolvimento

Lei Geral das Micro e Pequenas Empresas, SuperSimples e Desenvolvimento Regional & Inclusão Econômica e Social Política Tributária e Desenvolvimento Bruno Quick Lourenço Unidade de Políticas Públicas SEBRAE Belém, PA, Abril de 2007

2

MUNICÍPIOS BRASILEIROS 5.562 UNIDADES

POR NÚMERO DE HABITANTES 71,7% do total de municípios com menos de 20 mil habitantes

3

CRIAÇÃO DE EMPRESAS NO BRASIL

2003 2002 2001 MÉDIA 2005 2004 Fonte: DNRC Departamento Nacional de Registro do Comércio - MDIC

4

UM DOS FATORES CRÍTICOS COMPLEXIDADE DA TRIBUTAÇÃO NO BRASIL

UNIÃO Principais Impostos e Contribuições Bases de cálculo diferentes! IRPJ-15% IPI-8%(média) CSLL-9% IRPJ IPI ITR ESTADOS ICMS-18% IPVA ITCMD II IOF-1,5% PIS-0,65% Datas de recolhimento diferentes! Cofins-3 e 7,6% INSS-20% CPMF-0,38% MUNICÍPIOS IPTU ISS-5% ITBI Produtos com Impostos substituídos e recolhimento antecipado TAXAS

CSLL-9% IRPJ. IPI. ITR. ESTADOS. ICMS-18% IPVA. ITCMD. II. IOF-1,5% PIS-0,65% Datas de. recolhimento. diferentes! Cofins-3 e 7,6% INSS-20% CPMF-0,38% MUNICÍPIOS. IPTU. ISS-5% ITBI. Produtos com Impostos. substituídos e recolhimento. antecipado. TAXAS.")

5

AMBIENTE DESFAVORÁVEL AOS NEGÓCIOS

Obstáculos Elevada Informalidade Concorrência Predatória Alto Custo de Formalização Alta Mortalidade Precoce Baixa Competitividade Empreendorismo por Necessidade Desintegração das Políticas

6

MORTALIDADE DE EMPRESAS NO BRASIL

49,4 % 59,9% 56,4% Fonte: Pesquisa de Mortalidade Empresas - SEBRAE 4 anos de vida 3 anos de vida 2 anos de vida Pesquisa Sebrae SP * Aproximadamente 3,2 postos de trabalho por empresa ** O capital médio investido pela empresa extinta foi da ordem de, aproximadamente, R$ 26 mil.

7

Evolução do número de empresas informais e das pessoas ocupadas, 97-03

A INFORMALIDADE Fonte: Pesquisa Economia Informal Urbana – Ecinf 2003, IBGE Evolução do número de empresas informais e das pessoas ocupadas, 97-03 (7,7) 10,7 7,7 Pessoas Ocupadas (6,6) 11,6 9,1 Número de Empresas Empre-gador Conta própria Total Variação % (1997/2003) 2003 1997

10,7. 7, Pessoas. Ocupadas. (6,6) 11,6. 9, Número de. Empresas. Empre-gador. Conta. própria. Total. Variação % (1997/2003)")

8

Motivo que levou a iniciar um negócio informal

2003 1997 Não encontrou emprego 31.1% 25.0% Complementação da renda familiar 17.6% 17.7% Independência 16.5% 20.1% Experiência na área 8.4% 8.6% Tradição familiar 8.1% 8.5% Negócio promissor 7.4% 8.3% Outro motivo 5.8% 5.1% Era um trabalho secundário 2.1% 2.0% Fonte: ECINF/IBGE - SEBRAE

9

PRODUTIVIDADE NO BRASIL EM COMPARAÇÃO COM OS EUA

BRASIL FORMAL BRASIL INFORMAL 1/3 DA AMERICANA 1/6 DA AMERICANA Fonte:Instituto McKinsey PRODUTIVIDADE BRASILEIRA RENDA PER CAPITA BRASILEIRA 1/5 DA AMERICANA 1/4 DA AMERICANA Fonte:Instituto McKinsey

10

REPRESENTATIVIDADE PEQUENOS NEGÓCIOS NO BRASIL

5 milhões de negócios formais (99%) e 10 mm informais 56,1% da força de trabalho - setor formal urbano 26% da massa salarial 20% do PIB 13% do fornecimento para o governo 2% das exportações

e 10 mm informais. 56,1% da força de trabalho - setor formal urbano. 26% da massa salarial. 20% do PIB. 13% do fornecimento para o governo. 2% das exportações.")

11

A CONCENTRAÇÃO DA RECEITA BRUTA POR NÚMERO DE EMPRESAS

Fonte:Secretaria da Receita Federal

12

NA GERAÇÃO DE NOVOS EMPREGOS número de trabalhadores

IMPORTÂNCIA DA MPE NA GERAÇÃO DE NOVOS EMPREGOS número de trabalhadores 1995 a 2000 no país. Empresas de grande porte: + 0,3% Micro e pequenas: + 25,9% Referência: BNDES. O Ciclo de Vida das Firmas e Seu Impacto no Emprego: O Caso Brasileiro 1995/2000.

13

TEMPO MÉDIO DESPENDIDO NA PROCURA DE TRABALHO

POR SEXO REGIÕES METROPOLITANAS E DISTRITO FEDERAL /2005 (em meses) Período Regiões Metropolitanas e Distrito Federal Belo Horizonte Distrito Federal Porto Alegre Total Homens Mulheres 2004 15 14 16 17 18 10 11 Salvador São Paulo 13 Fonte: Convênio DIEESE/SEADE, MTE/FAT e convênios regionais. PED - Pesquisa de Emprego e Desemprego Elaboração: DIEESE

Período. Regiões Metropolitanas e Distrito Federal. Belo Horizonte. Distrito Federal. Porto Alegre. Total. Homens. Mulheres Salvador. São Paulo. 13. Fonte: Convênio DIEESE/SEADE, MTE/FAT e convênios regionais. PED - Pesquisa de Emprego e. Desemprego. Elaboração: DIEESE.")

14

“DISTRIBUIÇÃO” DE RENDA NO BRASIL

E ÍNDICE DE DESENVOLVIMENTO HUMANO - IDH 46,9% DA RENDA NACIONAL COM OS 10% MAIS RICOS. 10% MAIS POBRES FICAM COM APENAS 0,7% DA RENDA. BRASIL É O OITAVO PIOR NA AVALIAÇÃO DO ÍNDICE DE GINI, O ÍNDICE BRASILEIRO É 59,3 - MELHOR APENAS QUE: GUATEMALA (59,9); SUAZILÂNDIA (60,9); REPÚBLICA CENTRO-AFRICANA (61,3); SERRA LEOA (62,9); BOTSUANA (63,0); LESOTO (63,2); NAMÍBIA (70,7). Fonte: PNUD. Relatório do Desenvolvimento Humano 2005.

; SUAZILÂNDIA (60,9); REPÚBLICA CENTRO-AFRICANA (61,3); SERRA LEOA (62,9); BOTSUANA (63,0); LESOTO (63,2); NAMÍBIA (70,7). Fonte: PNUD. Relatório do Desenvolvimento Humano")

15

Desenvolvimento Endógeno

Mapa de Potencial de Desenvolvimento Endógeno

16

REVERSÃO PARA DESENVOLVIMENTO AMBIENTE FAVORÁVEL AOS NEGÓCIOS

Estímulos Formalização das MPE Justa Concorrência Baixo Custo de Formalização Longevidade das MPE Alta Competitividade Empreendorismo por Opção e Vocação Integração das Políticas (Convergência no “Pacto Federativo”)

")

17

QUESTÕES CHAVE REVERSÃO

Onde se sustenta processo? Nos territórios e nos pequenos negócios! Quem pode protagonizar a mudança? Os atores locais! Empreendedorismo na gestão Pública Como se pode fomentar as MPE e o desenvolvimento? “A sinergia entre os gestores públicos, as comunidades e os pequenos negócios – amparados por uma política pública nacional – Lei Geral”

18

Sugestões de políticas públicas de apoio à MPE

Ativas Extintas 65% Crédito preferencial 56% 38% Desburocratização do registro 47% 43% Tratamento tributário diferenciado 22% Disponibilização de informações de mercado 23% 21% Programa de treinamento de pessoal 4% Programa p/ facilitar acesso às exportações 8% 12% Acesso às compras governamentais 7% 5.600 empresas Fonte: Pesquisa de Mortalidade Empresas - SEBRAE

19

APOIO AOS PEQUENOS NEGÓCIOS UMA AGENDA PARA O DESENVOLVIMENTO

1. FACILITAR O ACESSO AO CRÉDITO E REDUZIR O CUSTO DOS EMPRÉSTIMOS 2. ADOTAR POLITICA DE DESONERAÇÃO DA FORMALIDADE 3. FACILITAR A ABERTURA E O FUNCIONAMENTO DE MPE 4. PRIORIZAR AS MPE NAS COMPRAS GOVERNAMENTAIS São Gonçalo - RJ 5. ESTIMULAR A CAPACITAÇÃO PROFISSIONAL E EMPRESARIAL 6. INVESTIR EM INFRA-ESTRUTURA E SERVIÇOS PUBLICOS 7. PROMOVER O DESENVOLVIMENTO DO MERCADO LOCAL, REGIONAL E A EXPORTAÇÃO 8. AMPLIAR O ACESSO À TECNOLOGIA 9. ESTIMULAR O DESENVOLVIMENTO DE VOCAÇÕES E POTENCIALIDADES LOCAIS

20

GESTÃO PÚBLICA EMPREENDEDORA

OBJETIVO GESTÃO PÚBLICA EMPREENDEDORA Abordagem sistêmica com integração de políticas e competências (combinação fiscal e fomento) Promover o desenvolvimento regional, por meio do aumento da participação das micro e pequenas empresas na economia pela implementação de políticas públicas de fomento

Promover o desenvolvimento regional, por meio do aumento da participação das micro e pequenas empresas na economia pela implementação de políticas públicas de fomento.")

21

Medida de Alcance Nacional União, Estados e Municípios

Constituição Federal Art. 146, III, “d” – 2003 (PEC 42) Lei Complementar – PL 123/04 Alcança Estados e Municípios criando sistema de tributação integrado Art. 170,IX – 1988 Art

Lei Complementar – PL 123/04. Alcança Estados e Municípios criando sistema de tributação integrado. Art. 170,IX – Art")

22

MELHORIA DO AMBIENTE DE NEGÓCIOS

A LEI GERAL DA MPE MELHORIA DO AMBIENTE DE NEGÓCIOS ACESSO À JUSTIÇA CONSÓRCIOS TRIBUTAÇÃO COMPRAS PÚBLICAS DESBUROCRATIZAÇÃO INOVAÇÃO TECNOLOGIA CRÉDITO

23

ESTATUTO NACIONAL DA ME E DA EPP

Disposição Preliminar Limites Simples Nacional Inscrição Baixa Relações Trabalho Fiscalização Orientadora Regras Civis Crédito Estimulo Inovação Associati vismo Acesso Justiça Acesso Mercados Disposições Finais Apoio e Representação Comitê Gestor ME: EPP: Recolhimento Unificado Cadastro Sincronizado Dispensa Obrigações Acessórias Trabalhista Ambiental Segurança Etc. Empresário Individual 36.000,00 Linhas Específica 20% Recursos Tecnologias Consórcio Prazo Indetermina do Juizados Especiais Compras Governo 80.000 Comitê Gestor 6 meses instrução Fótum Permanente MPEs IRPJ,PIS,CSLL IPI,INSS,ICMS COFINS, ISSQN MPE sem Movimento 3 anos Acesso Justiça Trabalho Desburocra Tização Protesto Títulos Informações Banco Central Politicas Fomento Desenvolvi mento Conciliação Mediação Arbitragem Regularidade Fiscal Ass.Contrato Baixa MPEs S/atividade 3 anos Comércio Anexo I 4%-11,61% Suspensão Atividades s/obrigações Recursos Codefat Cooperati vas Preferência No desempate Parcelamento Débitos Indústria Anexo II 4,5%-12,11% Baixa Independente Débitos Estabelecer Cota 25% licitação Regime Tributos 01/07/07 Serviço Loc. Bens Móveis 6% - 17,42% Empenho Título Crédito Serviços -20%INSS Anexo IV 4,5%-16,85% DESBUROCRATIZAÇÃO S/incidência Imposto Exportação DESONERAÇÃO INCENTIVOS Serviços -20% INSS +Índice Folha Anexo V 4%-15%

24

Conceito de ME e EPP Federal (e capítulos não tributários)

Micro: receita bruta anual de até R$ 240 mil (aprox. U$ 110 mil) Pequena: receita bruta anual entre R$ 240 mil e R$ 2,4 milhão (U$ 1,1 milhão) Tetos diferenciados para Estados e Municípios menor que 1% (R$ mi) maior que 5% (R$ mi) entre 5% e 1% (R$ mi) Participação no PIB Fonte: SRF

Pequena: receita bruta anual entre R$ 240 mil e R$ 2,4 milhão (U$ 1,1 milhão) Tetos diferenciados para Estados e Municípios. menor que 1% (R$ mi) maior que 5% (R$ mi) entre 5% e 1% (R$ mi) Participação no PIB. Fonte: SRF.")

25

Novas categorias que poderão optar

I – veículos de comunicação, de radiodifusão sonora e de sons e imagens, e mídia externa; II – Construção de imóveis/obras de engenharia, inclusive subempreitada; III – operadores autônomos de transporte de passageiros; IV – empresas montadoras de stands para feiras; V – escolas livres/línguas estrangeiras/artes/cursos técnicos/gerenciais; VI – produção cultural e artística; VII – produção cinematográfica e de artes cênicas; VIII – academias de dança, de capoeira, de ioga, e de artes marciais; IX – acad. de atividades físicas/desportivas/natação/escolas de esportes; X – elaboração de programas de computadores/jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante; XI – licenciamento/cessão de direito de uso de programas de computação; XII – planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento do optante; XIII – escritórios de serviços contábeis; XIV – serviço de vigilância, limpeza ou conservação; XV – administração e locação de imóveis;

26

Tributação Simples Nacional

:: Obrigatório para Governos :: Opcional para empresas; :: Vigência – 1º de julho de 2007 :: Recolhimento unificado de tributos: “efeito de imposto único” para o contribuinte (IRPJ, IPI, CSLL, Cofins, PIS, INSS empregador, ICMS e ISS) Simplificação da apuração, cálculo e pagamento; Sistemas simplificados até R$ 120 mil (exemplo BA) :: Redução das alíquotas finais; :: Progressividade pela receita acumulada (capacidade conômica) :: Identificação prévia da “carga de tributos diretos”; Alíquota definida pela receita acumulada dos 12 meses anteriores; Transparência e educação fiscal

Simplificação da apuração, cálculo e pagamento; Sistemas simplificados até R$ 120 mil (exemplo BA) :: Redução das alíquotas finais; :: Progressividade pela receita acumulada (capacidade conômica) :: Identificação prévia da carga de tributos diretos ; Alíquota definida pela receita acumulada dos 12 meses anteriores; Transparência e educação fiscal.")

27

Tributação Simples Nacional

:: Não apropria ou transfere crédito tributário (simplificação com cumulatividade) :: Tributação pela receitas (sistema caixa) Exclusão da inadimplência; :: Ampliação do universo de contribuintes – serviços com exclusão: Sociedades Anônimas Sistema financeiro; Profissões regulamentadas por lei – profissionais liberais; Com sócios residentes no exterior :: Abatimento de substituição tributária e desoneração das exportações :: Desoneração das exportações :: Regimes de ICMS (estaduais - SimBahia) melhores mantidos.

:: Tributação pela receitas (sistema caixa) Exclusão da inadimplência; :: Ampliação do universo de contribuintes – serviços com exclusão: Sociedades Anônimas. Sistema financeiro; Profissões regulamentadas por lei – profissionais liberais; Com sócios residentes no exterior. :: Abatimento de substituição tributária e desoneração das exportações. :: Desoneração das exportações. :: Regimes de ICMS (estaduais - SimBahia) melhores mantidos.")

28

Tributação Simples Nacional

:: Integração das bases de dados – melhor administração tributária; :: Integração das fiscalizações – eficiência pró Estado e MPE adimplentes; :: Integração fisco contribuinte – certificação e nota eletrônica; :: Contabilidade gerencial – ampliação; :: Redução do “custo formalização”; :: Desoneração do emprego – não incidência da previdência sobre folha de salários;

29

Simples Nacional REDUÇÃO DO CUSTO DE FORMALIZAÇÃO ICMS: Substituição

DESONERAÇÃO TRIBUTÁRIA. Simples Nacional A desoneração reduz em razão inversa ao tamanho da empresa ICMS: Substituição Diferencial Alíquota Regimes Especiais Antecipação Monitoramento Estatístico Redução da Carga Tributária Desoneração potencial total (SRF) = R$ 5,4 bi Receita Bruta Anual (R$ milhões) Fonte: SRF

= R$ 5,4 bi. Receita Bruta Anual (R$ milhões) Fonte: SRF.")

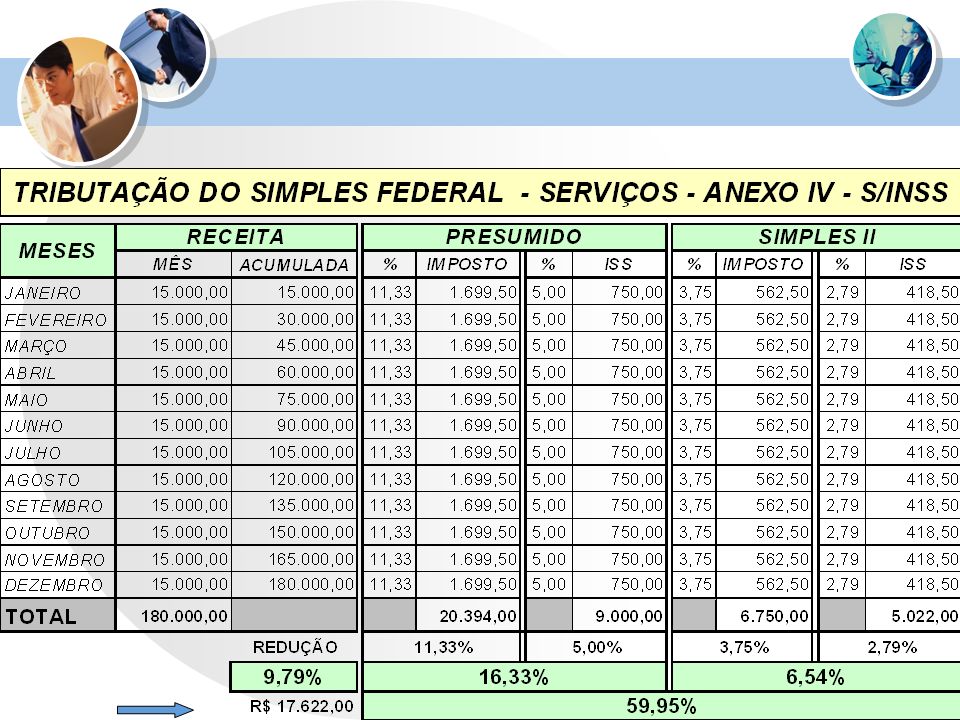

30

20 faixas escalonadas de faturamento e alíquotas

Tributação Simples Nacional 20 faixas escalonadas de faturamento e alíquotas Comércio Indústria Serviços I Serviços II Serviços III (*) Mín 4,00% 4,50% 6,00% 6,37% Máx 11,61% 12,11% 17,42% 16,85% 18,50% (*) No limite pode atingir alíquota mínima de 17,37% e máxima de 20%.

Mín. 4,00% 4,50% 6,00% 6,37% Máx. 11,61% 12,11% 17,42% 16,85% 18,50% (*) No limite pode atingir alíquota mínima de 17,37% e máxima de 20%.")

31

Agenda (SRF) Contexto Premissas Processos de Negócio Envolvidos

Prioridades Para 1º de Julho Migração Automática Termo de Opção Cálculo do Valor a Pagar e Pagamento do Tributo Parcelamento Declaração Anual Conclusão

32

Prioridades Para 1º Julho (SRF)

Gestão Cadastro Arrecadação Controle do CT Captação e Tratamento de Informação Fiscalização Se devedor Solicitar Parcelamento Controlar Parcelamento 1 – Fazer Opção Simples Nacional Calcular CT 2 – Migrar Automaticamente Gerar Darf Controlar Regularidade Gerar Declaração Pagar CT Excluir Simples Nacional Distribuir Pagamento Fiscalizar Controlar CT Lançar CT Ofício

33

Migração Automática (SRF)

Prevista no § 4º do art. 16 Critérios do Simples Nacional Empresas Regularmente Inscritas no Simples Empresas Enquadradas no Simples Nacional Duas migrações: uma em maio e outra em junho – possibilitar que o contribuinte não-migrado na primeira oportunidade resolva suas pendências e tenha uma nova chance de ser migrado automaticamente Consulta individual na internet com resultado da migração Os não-migrados poderão solicitar a inclusão no regime por meio do Termo de Opção É garantido ao contribuinte o direito de optar por não ser enquadrado automaticamente

34

Termo de Opção (SRF) Disponível no Portal Simples Nacional no sítio da SRF na Internet Acesso via Certificação Digital Caminho único para quem não está no Simples Verificações quanto aos critérios de vedações da lei complementar Apresentação das eventuais vedações Emissão de Darf para pagamento de débitos não parceláveis Possibilidade de solicitar parcelamento de débitos (art. 79) Opção não se dará no ato da inscrição no CNPJ - depois de solicitada a inscrição será necessário solicitar o enquadramento por meio do Termo de Opção.

Opção não se dará no ato da inscrição no CNPJ - depois de solicitada a inscrição será necessário solicitar o enquadramento por meio do Termo de Opção.")

35

Cálculo do valor a pagar (SRF)

Disponível no Portal Simples Nacional no sítio da SRF na Internet Acesso via Certificação Digital Lógica complexa Necessidade de grande quantidade de informações a ser fornecida pelo contribuinte Emissão do extrato do cálculo (alíquotas e valores de cada tributo) Geração do Darf, com identificador único, para pagamento do débito Roteiros simplificados para casos triviais (maior parte) Em avaliação a disponibilização de um simulador

Geração do Darf, com identificador único, para pagamento do débito. Roteiros simplificados para casos triviais (maior parte) Em avaliação a disponibilização de um simulador.")

36

Pagamento do tributo (SRF)

Apenas com Darf gerado pelo programa de cálculo Necessidade de conhecer o histórico do cálculo do valor do tributo para efetuar a distribuição entre os entes federados e o INSS. Parcelamento Solicitação no momento da Opção pelo Simples Nacional Abrange débitos relativos aos tributos e contribuições previstos no Simples Nacional (art. 79)

")

37

Declaração Anual (SRF)

Utilizar dados informados e calculados no programa de cálculo Evitar que o contribuinte tenha que prestar duas vezes a mesma informação Conclusão Grande Desafio Construir Soluções que simplifiquem o “Super Simples”.

38

Economia Tributária Federal

ALÍQUOTA Alíquota Média Simples Alíquota Média LG Parte Federal Ganho relativo à redução federal Até ,00 4,00% 3% 2,64% 12% De a 3,33% 20,72% De ,01 a ,00 3,75% 26,93% De ,01 a ,00 5,47% 4,62% 3,61% 21,86% De ,01 a ,00 6,84% 5,53% 4,51% 18,49% De ,01 a ,00 7,54% 5,7% 4,98% 12,63% De ,01 a ,00 7,60% 5,93% 5,02% 15,39% De ,01 a ,00 8,28% 6,07% 5,46% 10,00% De ,01 a ,00 8,36% 6,2% 5,52% 10,97% De ,01 a ,00 8,45% 6,43% 5,58% 13,22% De ,01 a ,00 9,03% 6,73% 5,96% 11,49% De ,01 a ,00 9,12% 6,96% 6,02% 13,51% De ,01 a ,00 9,95% 7,2% 6,57% 8,75% De ,01 a ,00 10,04% 7,23% 6,63% 8,34% De ,01 a ,00 10,13% 7,6% 6,68% 12,11% De ,01 a ,00 10,23% 7,8% 6,75% 13,46% De ,01 a ,00 10,32% 7,93% 6,81% 14,16% De ,01 a ,00 11,23% 8,2% 7,41% 9,63% De ,01 a ,00 11,32% 8,47% 7,47% 11,77% De ,01 a ,00 11.42% 8,57% 11,98% De ,01 a ,00 11,51% 8,87% 14,29% De ,01 a ,00 11,61% 9,07% 7,66% 15,55%

41

REDUÇÃO DO CUSTO DE FORMALIZAÇÃO

SIMPLIFICAÇÃO DA ABERTURA E FECHAMENTO. :: “Guichê Único”. Na elaboração de normas, os órgãos envolvidos na abertura e fechamento de empresas, dos três níveis, deverão considerar a unicidade do processo de registro :: Identificador Único CNPJ Sistema de informações e orientações integradas e consolidadas, que permitam pesquisas prévias às etapas de inscrição, alteração e baixa de empresas. :: Alvará provisório Vistorias após o início de operação do estabelecimento, quando a atividade, por sua natureza, comportar grau de risco compatível com esse procedimento. Maringá Porto Alegre

42

Simples Nacional – Comitê Gestor

Tributação Simples Nacional – Comitê Gestor Regulamentação :: Forma de opção e exclusão do Sistema; :: Fixação de valores fixos mensais – até R$ 120 mil (12 meses) :: Redução ou ajuste para Regimes Especiais Favorecidos (ICMS e ISS) Isenção; Redução; Valor fixo :: Antecipações de Barreira & Simples Nacional; :: Pagamento Prazo; Rede arrecadadora Restituição e compensação

:: Redução ou ajuste para Regimes Especiais Favorecidos (ICMS e ISS) Isenção; Redução; Valor fixo. :: Antecipações de Barreira & Simples Nacional; :: Pagamento. Prazo; Rede arrecadadora. Restituição e compensação.")

43

Simples Nacional – Comitê Gestor

Tributação Simples Nacional – Comitê Gestor Regulamentação :: Sistema de repasses (União, Estados e Municípios); :: Modelos de declaração, registro e obrigações acessórias :: Contabilidade simplificada; :: Fiscalização “compartilhada”; :: Processos administrativos fiscais; :: Processos judiciais – auxílio Estados e Municípios; :: Divida ativa – delegação de competências; :: Revisão de valores – reajuste tabelas e limites

; :: Modelos de declaração, registro e obrigações acessórias. :: Contabilidade simplificada; :: Fiscalização compartilhada ; :: Processos administrativos fiscais; :: Processos judiciais – auxílio Estados e Municípios; :: Divida ativa – delegação de competências; :: Revisão de valores – reajuste tabelas e limites.")

44

Arrecadação de tributos Ensaios de impacto (perdas)

Fonte: Ensaios de impacto Lei Geral – FGV RJ 2006 Obs: negativo retrata ganhos de arrecadação :: Conservador: 1 milhão de MPE formalizadas e 20% de aumento na receita declarada das já existentes :: Otimista: 4 milhões MPE e 50% de aumento na declaração das já existentes

45

EXPORTAÇÕES ASSOCIATIVISMO CONSÓRCIO SIMPLES

:: Elimina da base de cálculo as receitas advindas da exportação e da venda para tradings e comerciais exportadoras. ASSOCIATIVISMO CONSÓRCIO SIMPLES Unibrima Barreirinha - AM :: Realização de negócios de compra e venda, de bens e serviços, para os mercados nacional e internacional, por meio de consórcio, nos termos e condições estabelecidos pelo Poder Executivo Federal. Complementaridade nos negócios Escala Consórcio Flor Brasil Distrito Federal

46

CRÉDITO E CAPITALIZAÇÃO

:: Estimula linhas de crédito especiais para as MPE :: Fortalecimento das microfinanças - cooperativismo de crédito, microcrédito e acesso a fundos públicos (CODEFAT) :: Portabilidade de informações bancárias Saroncredi São Roque de Minasl INOVAÇÃO TECNOLÓGICA :: Utilização dos Fundos Tecnológicos; :: Mínimo de 20% de P&D e capacitação tecnológica destinados à MPE; :: Estímulos às incubadoras tecnológicas. Educampo Araxá

:: Portabilidade de informações bancárias. Saroncredi. São Roque de Minasl. INOVAÇÃO TECNOLÓGICA. :: Utilização dos Fundos Tecnológicos; :: Mínimo de 20% de P&D e capacitação tecnológica. destinados à MPE; :: Estímulos às incubadoras tecnológicas. Educampo. Araxá.")

47

A LEI GERAL DA MPE COMPRAS GOVERNAMENTAIS Compras até R$ 80 mil

Cotas de 25% para todas as compras Critério de desempate Cédula de Crédito Microempresarial 30% Sub-contratação Mercado nacional de R$ 260 bi / ano Ampliação potencial de participação no mercado de R$ 33 bi / ano Geração de 800 mil empregos diretos e 1,6 milhão indiretos

48

Premissas A aprovação da Lei é insuficiente para efetivação

A Lei precisa ser apropriada pelos atores envolvidos Orientação individual qualificada e acessível em todo o País O Simples Nacional, apesar de vantajoso para grande maioria das MPE, tem exceções A opção é individual do empresário Quem cuida das questões tributárias para MPE é o Contabilista Diversos atores têm atribuições e destacado papel na sua efetivação e devem engajar-se na sua implementação

49

Programa de efetivação Objetivos

Objetivo Geral Permitir às MPE em todo o País acessarem os benefícios proporcionados pela Lei Geral, pela combinação da oferta dos serviços das instituições competentes e o conhecimento por parte das empresas Objetivos específicos Desenvolver conteúdos adequados aos diversos públicos da Lei Geral Disseminar informações junto às MPE Estruturar uma rede de orientação individual para as MPE Mobilizar e subsidiar atores chave na efetivação das políticas nos Estados e territórios Contribuir para a adequada regulamentação da Legislação e engajamento das instituições chave

50

AÇÕES J F M A S O N D 1 - DESENVOLVIMENTO DE CONTEÚDOS Interpretações

Conteúdos Nacional Adequação Estadual 2 – DISSEMINAÇÃO DE INFORMAÇÕES Nivelamento de expectativas Sensibilização inicial Informação e Mobilização 3 – ORIENTAÇÃO EMPRESARIAL Formação atendentes Atendimento às MPE 4 – ARTICULAÇÃO INSTITUCIONAL Identificação Parceiros e Recursos Eventos temáticos Articulações Diretas 5 – REGULAMENTAÇÃO E INSTITUCIONALIZAÇÃO Monitoramento do Comitê gestor Abertura de diálogo político - preliminar Diagnóstico e montagem de pautas Articulações políticas: Executivo / Legislativo Subsídio técnico aplicado

51

DESTAQUES Ação de curto prazo

Levantamento detalhado da relação LG com legislação ICMS e Simples Estaduais Implementação do Cadastro Sincronizado nos Estados e Capitais BA, SP, AC, AL, ES, MA, MG, PA, RN e RJ Salvador, SP, BH, Manaus, Belém, Natal, São Luiz, Vitória, Curitiba, Santos Mapeamento da agenda estadual de articulações com instituições de fomento Interlocução preliminar com Governos Estaduais Montagem do “Comitê” de implementação com gestão executiva Assessoramento especializado – tributação, desburocratização, fomento Nivelamento expectativas – público externo Engajamento das instituições competentes (parceiros)

")

52

Gestores de licitações Entidades Empresariais

A LEI GERAL DA MPE ARTICULAÇÃO ONGs Contabilistas Universidades Gestores de licitações Líderes Políticas Empresários Economistas Advogados Entidades Empresariais São Luiz Micro e Pequena Empresa Governos Maringá

53

Mote da Lei Geral Estímulos. Para as Empresas Para a Sociedade

Tornar as ME e EPP competitivas na formalidade em sua relação com as grandes empresas e perante a economia informal, por meio de: Desregulamentação; Desoneração; Estímulos. Para a Sociedade Gerar empregos e renda, de forma descentralizada, por meio da criação de oportunidades e pelo estimulo ao empreendedorismo. Consistir uma Política Nacional de Benefícios Condicionados A formalidade ser percebida como um bom negócio!

54

= Hora da virada com a reversão da informalidade!

Tempos: 1º Redução do custo de formalização; 2º Consolidação da política de estímulos reais às MPE 3º Marketing dos benefícios – análise “custo x benefício”; 4º Condicionamento do acesso aos benefícios à formalização = Hora da virada com a reversão da informalidade!

55

“O homem não teria alcançado o possível se repetidas vezes não tivesse tentado o impossível”.

Max Weber Poder Público e Pequenos Negócios juntos construirão o Brasil da oportunidade, emprego e renda! Bruno Quick

Apresentações semelhantes

JULHO / 2008.>")