Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Análise de Projetos Saídas (Custos) e Entradas (Receitas) do Projeto

e Entradas (Receitas) do Projeto")

2

Análise de Projetos CRITÉRIOS DE ANÁLISE DE PROJETOS TOMADA DE DECISÃO

3

Critérios de Análise “Obtidos os custos e benefícios antes mencionados, a avaliação econômica do empreendimento se deu a partir da metodologia de comparação entre a variação da renda real (diferença entre a alternativa proposta e a situação anterior ao projeto) e os investimentos realizados, calculados em termos econômicos”.

e os investimentos realizados, calculados em termos econômicos .")

4

Critérios de Análise “Considerando uma taxa de desconto social de 12% a.a., os parâmetros ou figuras de mérito adotados para considerar viável o projeto sob a ótica social foram: relação benefício/custo superior à unidade; diferença entre benefícios e custos ou valor presente líquido – NPV positivos; e taxa interna de retorno – TIR superior ao custo de oportunidade de capital, de 12%”.

5

Critérios de Análise “ Inicialmente, foi realizada uma avaliação ... considerando os seguintes casos: Caso 1: custo de investimento descontado do benefício de incentivo à atividade econômica (BAECON), somado ao custo de manutenção e aos benefícios de redução do custo de manutenção do sistema viário (BRCM) e de redução do custo de operação dos ônibus (BRCOo);”

, somado ao custo de manutenção e aos benefícios de redução do custo de manutenção do sistema viário (BRCM) e de redução do custo de operação dos ônibus (BRCOo);")

6

Critérios de Análise “ Caso 2: custo de investimento descontado do BAECON, somado ao custo de manutenção e ao benefício total estimado (BRCM+BRCOo+BRTVo+BRACID)”;

;")

7

Critérios de Análise “ Caso 3: custo de investimento acrescido de 20%, descontado do BAECON, somado ao custo de manutenção e ao benefício total estimado;”

8

Critérios de Análise “Caso 4: custo de investimento descontado do BAECON, somado ao custo de manutenção e ao benefício total sem a projeção de crescimento de 4% a.a.”

9

Os resultados obtidos nessa avaliação constam da tabela a seguir:

Critérios de Análise Os resultados obtidos nessa avaliação constam da tabela a seguir:

10

Tabela 3.10.– Resultados da Avaliação Original (1991)

")

11

Critérios de Análise Os critérios de escolha de projetos são os tradicionalmente utilizados e classificados em estáticos e dinâmicos, diferenciando-se pelo valor da taxa de desconto utilizando no seu cálculo. Ao passo que no primeiro tipo usa-se taxa de desconto igual a zero. No segundo conjunto o valor da taxa de desconto é maior que zero.

12

Critérios de Análise Para a análise de projetos da iniciativa privada sua aplicação é imediata e direta. No caso de investimentos governamentais os critérios apresentam utilização idêntica, devendo-se no entanto em alguns casos, usar o critério mais simples de custo mínimo atualizado semelhante ao critério de valor atual que será apresentado a seguir.

13

Critérios de Análise CRITÉRIOS ESTÁTICOS São critérios que apresentam características particulares, onde a taxa de desconto utilizada é zero, por conseqüência o valor do dinheiro é o mesmo durante o horizonte de análise dos fluxos, considerando o custo de oportunidade do capital constante.

14

TEMPO DE RETORNO DE CAPITAL OU PAYBACK

Critérios de Análise Os critérios mais utilizados são: TEMPO DE RETORNO DE CAPITAL OU PAYBACK RECEITA/CUSTO RECEITA MÉDIA/CUSTO

15

Critérios de Análise TEMPO DE RETORNO DO CAPITAL OU PAYBACK Este é o critério mais simples de ser calculado, servindo como indicador do prazo necessário para que os desembolsos sejam integralmente recuperados.

16

Exemplo 1 ANO PROJETO A PROJETO B - 100 1 50 30 2 3 20 40 4/10 TRCI

- 100 1 50 30 2 3 20 40 4/10 TRCI 2 anos 3 anos

17

Melhor alternativa: Projeto A.

Critérios de Análise Melhor alternativa: Projeto A. VANTAGENS Facilidade de cálculo Indicador setorial

18

DESVANTAGENS Critérios de Análise Uso de taxa de desconto zero

Não considera os valores durante toda a vida útil do projeto Não contempla a idéia de lucro

19

Critérios de Análise RECEITA / CUSTO Este método permite saber quanto cada real investido, gerará de receitas ou benefícios durante o horizonte de planejamento de projeto apesar de ponderar com o mesmo valor as receitas em períodos de tempo diferentes.

20

Critérios de Análise Seu cálculo é também bastante simples, permitindo seu uso como parâmetros de comparação entre outros projetos.

22

MELHOR ALTERNATIVA O PROJETO B

ANO PROJETO A PROJETO B - 100 1 50 30 2 3 20 40 4/10 330 380 100 R/C 3,3 3,8 MELHOR ALTERNATIVA O PROJETO B

23

Critérios de Análise VANTAGENS Facilidade de cálculo Serve como indicador setorial

24

Critérios de Análise DESVANTAGENS Uso de taxa de desconto zero

25

Critérios de Análise RECEITA MÉDIA/CUSTO Trata-se de um critério que serve para medir o mérito do projeto, refletindo em termos médio o beneficio ou receita por cada real investido. Quando estamos realizando comparação entre alternativas com a mesma vida útil, sua utilização perde importância devido ao fato do resultado ser o mesmo do critério anterior dividido pela vida útil.

27

MELHOR ALTERNATIVA O PROJETO B

ANO PROJETO A PROJETO B - 100 1 50 30 2 3 20 40 4/10 330 380 100 Rm/C 0,33 0,38 MELHOR ALTERNATIVA O PROJETO B

28

Critérios de Análise VANTAGENS Facilidade de cálculo Serve como indicador setorial

29

Critérios de Análise DESVANTAGENS Uso de taxa de desconto zero Supõe homogêneo o fluxo

30

Critérios de Análise CRITÉRIOS DINÂMICOS São critérios que utilizam taxas de descontos positiva, em outras palavras considera-se custo de oportunidade do capital positivo em relação aos valores dos saldos fluxo de caixa.

31

Critérios de Análise Os critérios mais utilizados são: VALOR ATUAL (PRESENTE) TAXA INTERNA DE RETORNO RELAÇÃO BENEFICIO – CUSTO

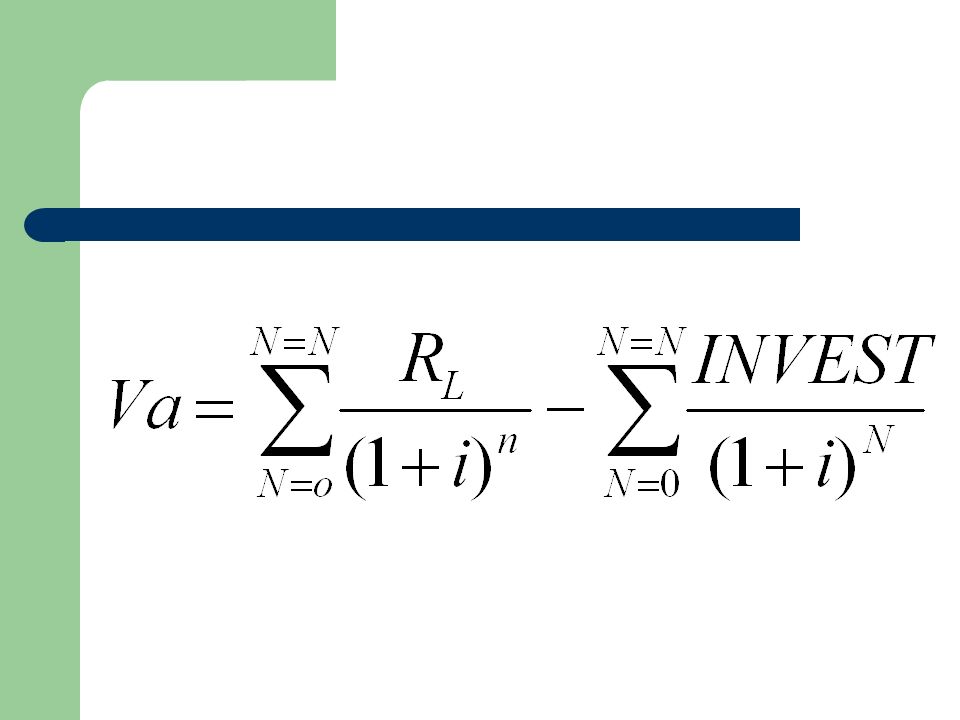

32

Critérios de Análise VALOR ATUAL Trata-se do valor atual de um projeto, descontando a taxa do custo de oportunidade de capital considerada para análise.

33

Critérios de Análise A taxa de desconto utilizada deve ser a mesma durante o horizonte de planejamento visto que trata-se de um polinômio, e ademais este valor deverá ser sempre positivo refletindo a preferência de uma quantia maior no futuro à uma menor (equivalente) no dia da tomada de decisão.

no dia da tomada de decisão.")

34

Critérios de Análise O seu resultado deverá estar sempre relacionado a uma taxa de desconto definida.

36

ANO PROJETO A PROJETO B - 100 1 50 30 2 3 20 40 4/10 VA 10% 111,53 128,43 A MELHOR ALTERNATIVA À TAXA DE DESCONTO DE 10% É O PROJETO B, APRESENTA O VALOR ATUAL MAIOR

37

Critérios de Análise VANTAGENS Taxa de desconto positiva. Pode ser utilizado em fluxos de caixa não convencional.

38

DESVANTAGENS Critérios de Análise

Quando os projetos apresentam vida útil diferente Dificuldade da estimação da taxa de desconto ex-ante Dificuldade de diferenciar projetos de escalas distintas.

39

TAXA INTERNA DE RETORNO

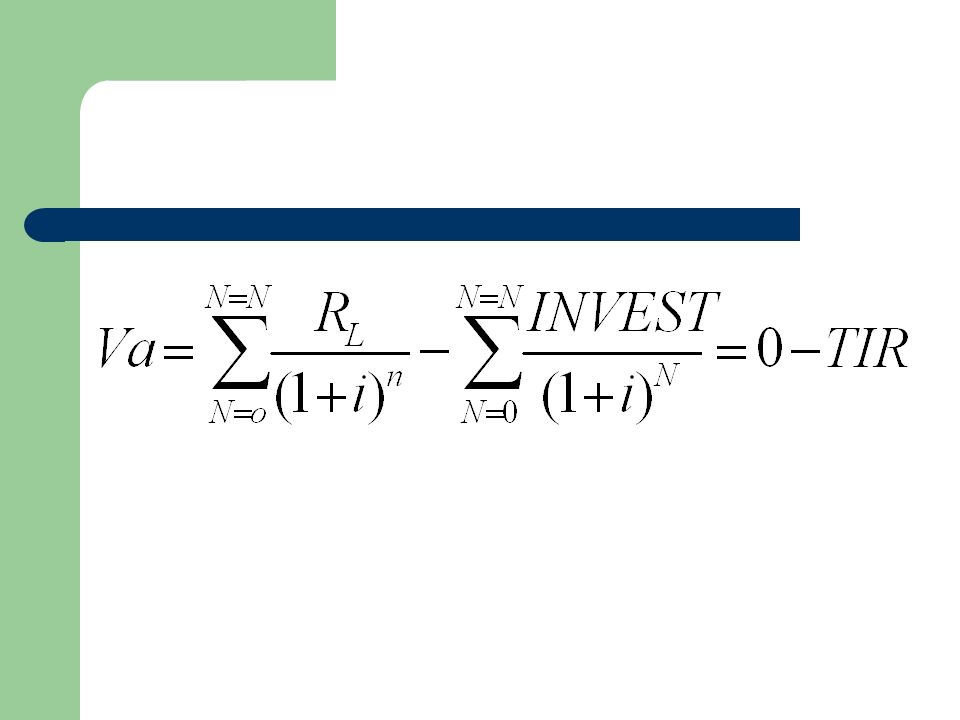

Critérios de Análise TAXA INTERNA DE RETORNO Este critério trata de determinar a taxa média geométrica anual de rentabilidade do projeto (investimento). Em outras palavras seria a taxa de desconto que determina que o valor atual igual a zero.

. Em outras palavras seria a taxa de desconto que determina que o valor atual igual a zero.")

41

ANO PROJETO A PROJETO B - 100 1 50 30 2 3 20 40 4/10 TIR 36,49 33,38 A MELHOR ALTERNATIVA É O PROJETO A, COM A MAIOR TAXA DE RENTABILIDADE, AMBOS APRESENTANDO VALORES SUPERIORES A TAXA DE ATRATIVIDADE MÉDIA DE RENTABILIDADE DE 15% a.a.

42

Considera o valor do dinheiro no tempo.

Critérios de Análise VANTAGENS Considera o valor do dinheiro no tempo. Apresenta a idéia de rentabilidade. Pode ser utilizado para projetos com vidas úteis diferentes.

43

Critérios de Análise DESVANTAGENS No caso de valores negativos do fluxo (não convencional ) o uso deve ser limitado; Dificuldade na determinação da taxa de atratividade (custo de oportunidade do capital) ex-post.

ex-post.")

44

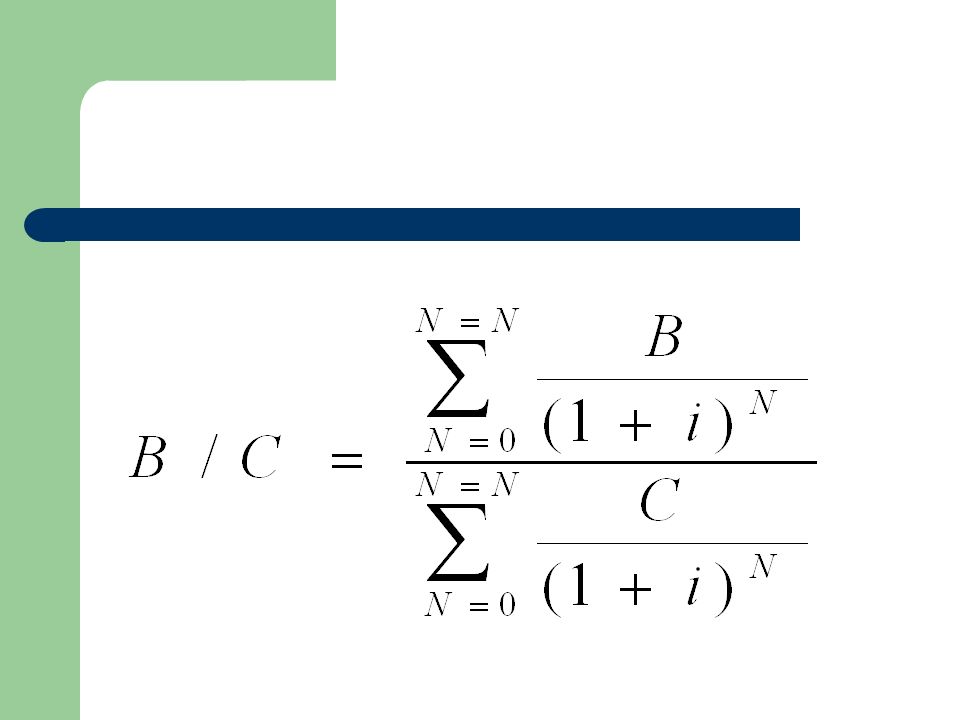

Critérios de Análise RELAÇÃO BENEFICIO – CUSTO Este critério apresenta a relação entre os benefícios líquidos (entradas) e os custos líquidos (saídas) atualizados à taxa de desconto (custo de oportunidade do capital).

e os custos líquidos (saídas) atualizados à taxa de desconto (custo de oportunidade do capital).")

46

Critérios de Análise A sua utilização apresenta quase as mesmas vantagens e desvantagens do critério de valor atual.

47

PROJETO A PROEJTO B ANO BENEFICIOS CUSTOS 100 1 70 20 50 2 3 80 60 4/10 Beneficio 10% 562,39 - 351,32 Custos 10% 450,86 222,89 B10%/C10% 1,25 1,58 A MELHOR ALTERNATIVA É O PROJETO B, APRESENTA A MAIOR RELAÇÃO

48

Critérios de Análise A Taxa Interna Econômica de Retorno – TIRE Os conceitos que fundamentam a taxa interna econômica de retorno são os mesmos que apóiam a taxa financeira, com diferença de que, no caso presente, tanto os fluxos de entrada como os de saída são analisados do ponto de vista da economia em geral, e não somente do ponto de vista da empresa ou do empresário.

49

Critérios de Análise O passo fundamental no calculo da TIRE consiste em transformar os custos do projeto, do ponto de vista da empresa em custos do ponto de vista econômico. Observe-se a estrutura dos custos de um projeto apresentada anteriormente.

50

Critérios de Análise Do ponto de vista do empresário, não há duvida de que todos esses itens influem com efeito negativo, na rentabilidade do projeto. Entretanto, analisados do ponto de vista de toda a coletividade, alguns desses itens podem deixar de representar um custo da mesma forma que outras parcelas, não consideradas no orçamento do empresário, podem vir a constituir gastos para a coletividade.

51

Critérios de Análise Por exemplo, os impostos indiretos não tem o efeito de um custo econômico, ao contrário, são um valor agregado à riqueza nacional por efeito da produção. Quanto à mão-de-obra, do ponto de vista do empresário, ao nível do projeto, os salários, vencimentos e honorários são custos que devem ser reduzidos ao máximo.

52

Critérios de Análise Mas, para a economia como um todo, a contabilidade dos salários pode ser diferente, uma vez que se há grande desemprego de mão-de-obra, a criação de emprego pode ser um fator positivo. Se a criação de emprego pode ser um fator positivo, os salários não devem ser necessariamente um custo econômico, em sua totalidade ou em parte.

53

Critérios de Análise Se o salário para o calculo da TIRF é S para o cálculo da TIRE é S*. O Valor de S* é o que se chama preço-sombra, preço de conta, preço de eficiência ou preço econômico da mão-de-obra .

54

Critérios de Análise Isto é, um preço calculado para adaptá-lo aos verdadeiros custos que o uso desses recursos representa, não para os empresários, mas para toda a coletividade.

55

Preço de Mercado, de Bem Público e Sombra

Em resumo, a diferença entre a TIRF e a TIRE é que, nesta última, as receitas e os custos são calculados de forma tal que traduzam o ponto de vista econômico global, e não o privado.

56

Preço de Mercado, de Bem Público e Sombra

Para isso, não são considerados os “custos” que signifiquem unicamente transferência entre membros da sociedade e computam-se os demais custos com base em valores transformados que se chamam preços e custos econômicos ou preços e custo-sombra.

57

Preço de Mercado, de Bem Público e Sombra

Além disso, é necessário considerar os custos e os benefícios que não são levados em conta pelo empresário por não representarem desembolso ou ganho do ponto de vista privado.

58

Preço de Mercado, de Bem Público e Sombra

Assim a taxa interna econômica de retorno de um projeto é a taxa de desconto em virtude da qual o valor presente dos benefícios econômicos é igual ao valor presente dos custos econômicos, considerando-se como custo e benefícios econômicos todos os benefícios e custos gerados ou exigidos pelo projeto sobre o conjunto da economia durante o seu processo de implantação e produção.

59

Preço de Mercado, de Bem Público e Sombra

Para o cálculo da TIRE tem-se que considerar vigentes, em principio, as mesmas suposições básicas feitas quanto ao cálculo da TIRF, ou seja, as mesmas considerações quanto à estrutura dos fluxos de fundos. É necessário transformar o fluxo de fundos financeiros (a preço de mercado) em um fluxo de fundos econômicos, via três passos:

em um fluxo de fundos econômicos, via três passos:")

60

Preço de Mercado, de Bem Público e Sombra

Eliminação das transferências entre membros da sociedade. Alguns pagamentos que aparecem nos fluxos de custos da análise financeira não representam utilização direta dos recursos da economia mas simplesmente refletem a transferência do controle sobre esses recursos de uma membro da sociedade a outros.

61

Preço de Mercado, de Bem Público e Sombra

Eliminação das transferências entre membros da sociedade. Por exemplo, pagamento de juros, reembolsos ou empréstimos, atribuições para depreciação, impostos diretos ou indiretos, subsídios. Eles não representam assim gastos nem benefícios para o conjunto da sociedade.

62

Preço de Mercado, de Bem Público e Sombra

Ajustes nos preços utilizados na elaboração do fluxo de fundos financeiros que transforme os valores de mercado em valores econômicos. A orientação básica para a realização dos ajustes que transformam os custos e benefícios privados em econômicos consiste em determinar o custo ou o valor de oportunidade econômica, para a coletividade, da cada bem ou insumo do projeto.

63

Preço de Mercado, de Bem Público e Sombra

Inclusão das externalidades. Alguns dos efeitos do projeto sobre o conjunto da economia não exercem influência sobre a empresa, não sendo considerado no fluxo de fundos privado, mas, do ponto de vista econômico, entretanto, tem que ser considerado como economias externas.

Apresentações semelhantes

Custo das mercadorias vendidas>")