Carregar apresentação

A apresentação está carregando. Por favor, espere

1

FINANÇAS BÁSICA GLAUCO J. CARVALHO

2

Oportunidade de negócio ou simples idéia? Qual a diferença? Pode-se dizer que, se tem alguém querendo comprar o que sua futura empresa propõe vender, existe uma oportunidade de negócio. Afinal, podemos resumir a atividade empresarial numa ação de vender e lucrar. Se for comprovada a possibilidade de vender e de lucrar, então você encontrou uma oportunidade de negócio.

3

Gastos (C.I., custos e despesas) Preço de venda Ponto de equilíbrio ROI - Retorno sobre Investimento A análise destes quatros fatores é uma forma direta de avaliar as respostas de todas as demais questões e de projetar a viabilidade da empresa. Plano de Negócios e Finanças

4

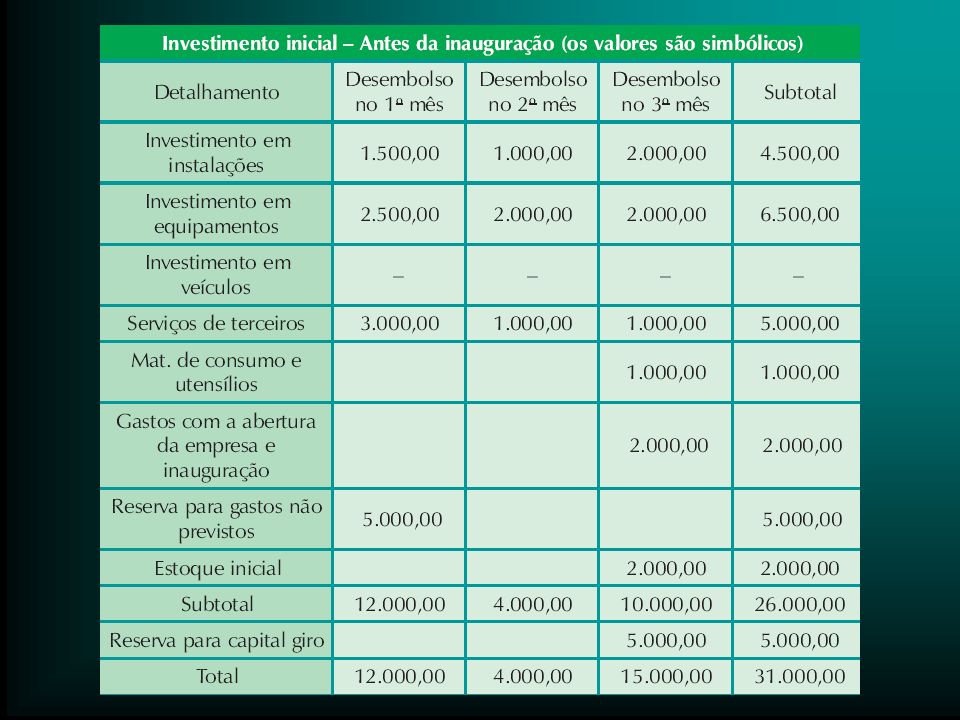

Capital Inicial (investimento) Custos de Operação (Fixos e Variáveis) Despesas Capital Inicial (investimento) Custos de Operação (Fixos e Variáveis) Despesas É de fundamental importância ter certeza de quanto vai gastar para montar a empresa e quando terá de efetuar cada pagamento. Daí a necessidade de considerar o capital de giro. Gastos (Business Plan)

.")

6

Custo Variável Custo Fixo Despesas Comerciais Capital de Giro Custo Variável Custo Fixo Despesas Comerciais Capital de Giro Para avaliar se o negócio é viável ou não é preciso realizar estimativas de custos e despesas. O negócio será válido se for capaz de gerar lucro. Custos (Business Plan)

.")

7

Lógica do Planejamento Lucro = Receitas - ( Custos + Despesas + Impostos ) Que as receitas de vendas cobrirão o pagamento de todas as despesas; Que o volume de despesas seja compatível com o porte da empresa. Que as receitas de vendas cobrirão o pagamento de todas as despesas; Que o volume de despesas seja compatível com o porte da empresa. Pergunta: Quanto cada produto/serviço vendido deve contribuir para acumulação de lucro?

8

Formular o preço ideal Conhecer todos os custos e despesas; Dominar o ambiente em que vai operar; Criatividade para atrair e manter clientes; Capacidade de vender grandes volumes; Habilidade para negociar com fornecedores; Manter a alta produtividade para reduzir custos fixos. Conhecer todos os custos e despesas; Dominar o ambiente em que vai operar; Criatividade para atrair e manter clientes; Capacidade de vender grandes volumes; Habilidade para negociar com fornecedores; Manter a alta produtividade para reduzir custos fixos.

9

Ponto de Equilíbrio Representa a quantidade de venda que precisa ser realizada mensalmente para gerar receitas suficientes para pagar todo custo variável, despesas comerciais e despesas fixas. Ou seja, a lógica é “empatar”. Somente as vendas acima do ponto de equilíbrio representam lucros.

10

Atraindo Clientes Convencer as pessoas de que comprar na sua empresa é melhor, requer uma Estratégia de Mercado. Como revelar sua empresa ao mundo? Como convencer os novos clientes de suas vantagens? Como superar seu concorrente?

11

Exemplos de Vantagens Comodidade e beleza; Bom atendimento; Interesse em satisfazer, resolver; Diferenciação; Personalização; Confiança e credibilidade; Higiene; Facilidade de pagamento; Comodidade e beleza; Bom atendimento; Interesse em satisfazer, resolver; Diferenciação; Personalização; Confiança e credibilidade; Higiene; Facilidade de pagamento;

12

Exemplos de Vantagens Serviços adicionais; Valorização do cliente, respeito; Flexibilidade e adaptabilidade; Inovação; Garantias; Preço; Variedades; Localização; Serviços adicionais; Valorização do cliente, respeito; Flexibilidade e adaptabilidade; Inovação; Garantias; Preço; Variedades; Localização;

13

Retorno do Investimento Significa que sua empresa devolverá para você tudo aquilo que foi investido em seu início. A Taxa Interna de Retorno é como mensalidades que sua empresa lucra e te devolve ao longo de um certo período até se pagar.

14

E o Salário do Empreendedor? Uma empresa gera dois tipos de recursos: Salário de empregados e pró-labore de sócios que trabalhem nela (custo fixo); Lucro final, distribuídos aos sócios, após apuração dos resultados. O maior risco consiste na “sangria” da empresa. Para evitar isto, um controle de fluxo de caixa e apuração de resultados são imprescindíveis.

; Lucro final, distribuídos aos sócios, após apuração dos resultados. O maior risco consiste na sangria da empresa. Para evitar isto, um controle de fluxo de caixa e apuração de resultados são imprescindíveis..")

15

Apuração de Resultados Aprenda a fazer previsão de vendas Aprenda a fazer projeção de lucros A cada mês verifique os resultados da sua empresa Você só saberá se se a sua empresa é viável quando conhecer o resultado de sua operação. Aprenda a fazer previsão de vendas Aprenda a fazer projeção de lucros A cada mês verifique os resultados da sua empresa Você só saberá se se a sua empresa é viável quando conhecer o resultado de sua operação.

16

Dinâmica Sazonalidades Sensibilidade a efeitos da economia Sujeito a controles governamentais Existência de monopólios Setores em estagnação ou retração Barreira de acesso de novos entrantes Sazonalidades Sensibilidade a efeitos da economia Sujeito a controles governamentais Existência de monopólios Setores em estagnação ou retração Barreira de acesso de novos entrantes

Apresentações semelhantes

A Taxa Interna de Retorno (TIR) é outra medida de investimento, porém, diferentemente do.>")

Democratizar Formas Alternativas de Financiamento 2)Uma resposta sim! 3)Como dizer sim? 4)Exemplos.>")