Carregar apresentação

A apresentação está carregando. Por favor, espere

1

REGIMES ADUANEIROS ESPECIAIS

2

No regime comum de importação e de exportação de mercadorias ocorre, via de regra, o pagamento de tributos. Entretanto, devido à dinâmica do comércio exterior e para atender algumas peculiaridades, o governo criou mecanismos que permitem a entrada ou a saída de mercadorias do território aduaneiro com suspensão ou isenção de tributos. Esses mecanismos são denominados:

3

Regimes Aduaneiros Especiais

Assim chamados por não se adequarem à regra geral do regime comum de importação e de exportação. Podemos citar como exemplos: Trânsito Aduaneiro, Admissão Temporária, Drawback, Entreposto Aduaneiro, Entreposto Industrial, Entreposto Industrial sob Controle Informatizado - RECOF, Exportação Temporária, Regime Aduaneiro Especial de importação de insumos destinados a industrialização por encomenda - RECOM, Regime Aduaneiro Especial de exportação e importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás - REPETRO, Regime Aduaneiro Especial para importação de petróleo bruto e seus derivados, para fins de exportação no mesmo estado em que foram importados - REPEX

4

Regimes Aduaneiros Atípicos

Criados para atender a determinadas situações econômicas peculiares, de pólos regionais e de certos setores ligados ao comércio exterior. Podemos citar como exemplos: Loja Franca, Depósito Especial Alfandegado - DEA, Depósito Afiançado - DAF, Depósito Franco, Depósito Alfandegado Certificado - DAC., Zona Franca de Manaus.

5

TRÂNSITO ADUANEIRO O regime especial de trânsito aduaneiro é o que permite o transporte de mercadoria, sob controle aduaneiro, de um ponto a outro do território aduaneiro, com suspensão do pagamento de tributos

6

ADMISSÃO TEMPORÁRIA O regime aduaneiro especial de admissão temporária é o que permite a importação de bens que devam permanecer no País durante prazo fixado, com suspensão total do pagamento de tributos.

7

ADMISSÃO TEMPORÁRIA PARA APERFEIÇOAMENTO ATIVO

O regime aduaneiro especial de admissão temporária para aperfeiçoamento ativo é o que permite o ingresso, para permanência temporária no País, com suspensão do pagamento de tributos, de mercadorias estrangeiras ou desnacionalizadas, destinadas a operações de aperfeiçoamento ativo e posterior reexportação

8

DRAWBACK O mecanismo do drawback tem por objetivo propiciar ao exportador a possibilidade de adquirir, a preços internacionais, e desonerados de impostos, os insumos (matérias-primas, partes, peças e componentes) incorporados ou utilizados na fabricação do produto exportável. Assim, o regime de drawback permite a importação de insumos sem o pagamento do Imposto de Importação, do IPI e do ICMS. Em geral, podem ser importados sob o regime de drawback: matérias-primas, produtos semi-elaborados ou acabados, utilizados na fabricação do produto de exportação; partes, peças, dispositivos que são incorporados ao produto de exportação; e materiais destinados à embalagem de produtos destinados ao mercado externo. O regime de drawback é considerado incentivo à exportação, e pode ser aplicado nas seguintes modalidades:

incorporados ou utilizados na fabricação do produto exportável. Assim, o regime de drawback permite a importação de insumos sem o pagamento do Imposto de Importação, do IPI e do ICMS. Em geral, podem ser importados sob o regime de drawback: matérias-primas, produtos semi-elaborados ou acabados, utilizados na fabricação do produto de exportação; partes, peças, dispositivos que são incorporados ao produto de exportação; e. materiais destinados à embalagem de produtos destinados ao mercado externo. O regime de drawback é considerado incentivo à exportação, e pode ser aplicado nas seguintes modalidades:")

9

Suspensão Esta modalidade é a mais utilizada. Contempla a suspensão dos tributos incidentes na importação de insumos a serem utilizados na fabricação do produto a ser exportado. O prazo para efetuar a exportação é de um ano, prorrogável por mais um ano. A concessão é feita pela Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior (SECEX/MDIC).

.")

10

Isenção Caracteriza-se pela reposição de estoques de insumos utilizados na fabricação de mercadorias já exportadas. Após concluir a operação de exportação, o fabricante importa os insumos, sem encargos tributários, para recompor os seus estoques. A empresa tem o prazo de um ano, prorrogável por mais um ano, para solicitar este benefício. Também neste caso, a concessão é feita pela Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior (SECEX/MDIC).

.")

11

Restituição O exportador solicita a restituição dos encargos tributários pagos com relação aos insumos utilizados na fabricação de um produto cuja exportação já foi efetivada. A devolução é feita sob a forma de crédito fiscal, concedido pela Secretaria da Receita Federal (SRF). A restituição é válida apenas para o Imposto de Importação e para o IPI. Trata-se de modalidade pouco utilizada.

. A restituição é válida apenas para o Imposto de Importação e para o IPI. Trata-se de modalidade pouco utilizada.")

12

DRAWBACK INTERNO OU "VERDE-AMARELO”

As empresas exportadoras poderão adquirir os insumos no mercado interno, com suspensão do IPI. Para obter este benefício, as empresas deverão elaborar um Plano de Exportação, que constará de requerimento a ser dirigido à Delegacia da Receita Federal com jurisdição em sua área. Este deve conter as seguintes informações: identificação completa do exportador e do fornecedor dos insumos; relação dos produtos a serem exportados e dos insumos a serem utilizados, em ambos os casos com a indicação dos respectivos valores e quantidades e com os respectivos códigos da TIPI (classificação do IPI); prazo previsto para a exportação; e declaração em que o exportador assume o compromisso de recolher o IPI, em caso de não cumprimento da meta de exportação. O prazo previsto é de um ano, prorrogável por mais um ano. Nesta modalidade, não ocorre a isenção do ICMS.

; prazo previsto para a exportação; e. declaração em que o exportador assume o compromisso de recolher o IPI, em caso de não cumprimento da meta de exportação. O prazo previsto é de um ano, prorrogável por mais um ano. Nesta modalidade, não ocorre a isenção do ICMS.")

13

ENTREPOSTO ADUANEIRO O regime especial de entreposto aduaneiro na importação é o que permite a armazenagem de mercadoria estrangeira em recinto alfandegado de uso público, com suspensão do pagamento dos impostos incidentes na importação.

14

ENTREPOSTO INDUSTRIAL

O Entreposto Industrial é o regime aduaneiro especial que permite à empresa importar, com suspensão do pagamento de tributos, mercadoria que, depois de submetida a industrialização, será destinada ao mercado externo, podendo parte dessa produção ser nacionalizada.

15

DO ENTREPOSTO INDUSTRIAL SOB CONTROLE INFORMATIZADO

O regime de entreposto industrial sob controle aduaneiro informatizado (Recof) é o que permite a empresa importar, com ou sem cobertura cambial, e com suspensão do pagamento de tributos, sob controle aduaneiro informatizado, mercadorias que, depois de submetidas a operação de industrialização, sejam destinadas a exportação. Atualmente limitam-se às seguintes modalidades: indústria aeronáutica (Recof Aeronáutico), automotiva (Recof Automotivo), de informática e de telecomunicações (Recof Informática), de semicondutores e de componentes de alta tecnologia para informática e telecomunicações (Recof Semicondutores), relativamente a produtos da linha de fabricação do beneficiário.

é o que permite a empresa importar, com ou sem cobertura cambial, e com suspensão do pagamento de tributos, sob controle aduaneiro informatizado, mercadorias que, depois de submetidas a operação de industrialização, sejam destinadas a exportação. Atualmente limitam-se às seguintes modalidades: indústria aeronáutica (Recof Aeronáutico), automotiva (Recof Automotivo), de informática e de telecomunicações (Recof Informática), de semicondutores e de componentes de alta tecnologia para informática e telecomunicações (Recof Semicondutores), relativamente a produtos da linha de fabricação do beneficiário.")

16

RECOM O regime aduaneiro especial de importação de insumos destinados a industrialização por encomenda - RECOM de produtos classificados nas posições 8701 a 8705 da Nomenclatura Comum do Mercosul é o que permite a importação, sem cobertura cambial, de chassis, carroçarias, peças, partes, componentes e acessórios, com suspensão do pagamento do imposto sobre produtos industrializados

17

EXPORTAÇÃO TEMPORÁRIA

O regime de exportação temporária é o que permite a saída, do País, com suspensão do pagamento do imposto de exportação, de mercadoria nacional ou nacionalizada, condicionada à re-importação em prazo determinado, no mesmo estado em que foi exportada.

18

EXPORTAÇÃO TEMPORÁRIA PARA APERFEIÇOAMENTO PASSIVO

O regime de exportação temporária para aperfeiçoamento passivo é o que permite a saída, do País, por tempo determinado, de mercadoria nacional ou nacionalizada, para ser submetida a operação de transformação, elaboração, beneficiamento ou montagem, no exterior, e a posterior reimportação, sob a forma do produto resultante, com pagamento dos tributos sobre o valor agregado.

19

REPETRO O regime aduaneiro especial de exportação e de importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural (Repetro).

.")

20

REPEX O regime aduaneiro especial de importação de petróleo bruto e seus derivados (Repex) é o que permite a importação desses produtos, com suspensão do pagamento de impostos, para posterior exportação, no mesmo estado em que foram importados.

é o que permite a importação desses produtos, com suspensão do pagamento de impostos, para posterior exportação, no mesmo estado em que foram importados.")

21

LOJA FRANCA O regime aduaneiro especial de loja franca é o que permite a estabelecimento instalado em zona primária de porto ou de aeroporto alfandegado vender mercadoria nacional ou estrangeira a passageiro em viagem internacional, contra pagamento em cheque de viagem ou em moeda estrangeira conversível.

22

DEPÓSITO ESPECIAL O regime aduaneiro de depósito especial é o que permite a estocagem de partes, peças, componentes e materiais de reposição ou manutenção, com suspensão do pagamento de impostos, para veículos, máquinas, equipamentos, aparelhos e instrumentos, estrangeiros, nacionalizados ou não, nos casos definidos pelo Ministro de Estado da Fazenda.

23

DEPÓSITO AFIANÇADO O regime aduaneiro especial de depósito afiançado é o que permite a estocagem, com suspensão do pagamento de impostos, de materiais importados sem cobertura cambial, destinados à manutenção e ao reparo de embarcação ou de aeronave pertencentes a empresa autorizada a operar no transporte comercial internacional, e utilizadas nessa atividade. Pode ser utilizado, inclusive, para guarda de provisões de bordo.

24

DEPÓSITO ALFANDEGADO CERTIFICADO - DAC

O regime de depósito alfandegado certificado é o que permite considerar exportada, para todos os efeitos fiscais, creditícios e cambiais, a mercadoria nacional depositada em recinto alfandegado, vendida a pessoa sediada no exterior, mediante contrato de entrega no território nacional e à ordem do adquirente.

25

DEPÓSITO FRANCO O regime aduaneiro especial de depósito franco é o que permite, em recinto alfandegado, a armazenagem de mercadoria estrangeira para atender ao fluxo comercial de países limítrofes com terceiros países. Só é admitida à instalação de Depósito Franco quando autorizada em acordo ou convênio internacional firmado pelo Brasil.

26

ZONA FRANCA DE MANAUS A Zona Franca de Manaus é uma área de livre comércio de importação e de exportação e de incentivos fiscais especiais, estabelecida com a finalidade de criar no interior da Amazônia um centro industrial, comercial e agropecuário, dotado de condições econômicas que permitam seu desenvolvimento, em face dos fatores locais e da grande distância a que se encontram os centros consumidores de seus produtos. obs.: REGIME ADUANEIRO APLICADO EM ÁREAS ESPECIAIS

27

Ex-Tarifário

28

A redução da alíquota do Imposto de Importação de bens de capital, de informática e de telecomunicação, assim como de suas partes, peças e componentes, sem produção nacional, poderá ser concedida na condição de "Ex-Tarifário", observando-se os procedimentos indicados a seguir:

29

Ao final de cada semestre, até o último dia útil dos meses de junho e dezembro é publicada Resolução Camex, contendo a relação de "Ex-Tarifários" aprovados. Com vistas a proporcionar maior previsibilidade aos investimentos, as listas aprovadas terão vigência de 2 (dois) anos, sendo vedada à exclusão de bens no decorrer desse período. Os pleitos de redução do imposto de importação para bens de capital, de informática e de telecomunicações, deverão ser dirigidos a SDP/MDIC e apresentados em 2 (duas) vias originais, em papel timbrado da empresa ou associação de classe, não se admitindo a utilização de fax, telegrama ou semelhantes, sendo que cada requerimento deve se referir a um único produto. Os documentos que instruírem o pleito de redução tarifária, não escritos no idioma português, deverão estar acompanhados de tradução. Os requerimentos deverão conter as informações a seguir indicadas:

vias originais, em papel timbrado da empresa ou associação de classe, não se admitindo a utilização de fax, telegrama ou semelhantes, sendo que cada requerimento deve se referir a um único produto. Os documentos que instruírem o pleito de redução tarifária, não escritos no idioma português, deverão estar acompanhados de tradução. Os requerimentos deverão conter as informações a seguir indicadas:")

30

DOCUMENTO DE IMPORTAÇÃO

31

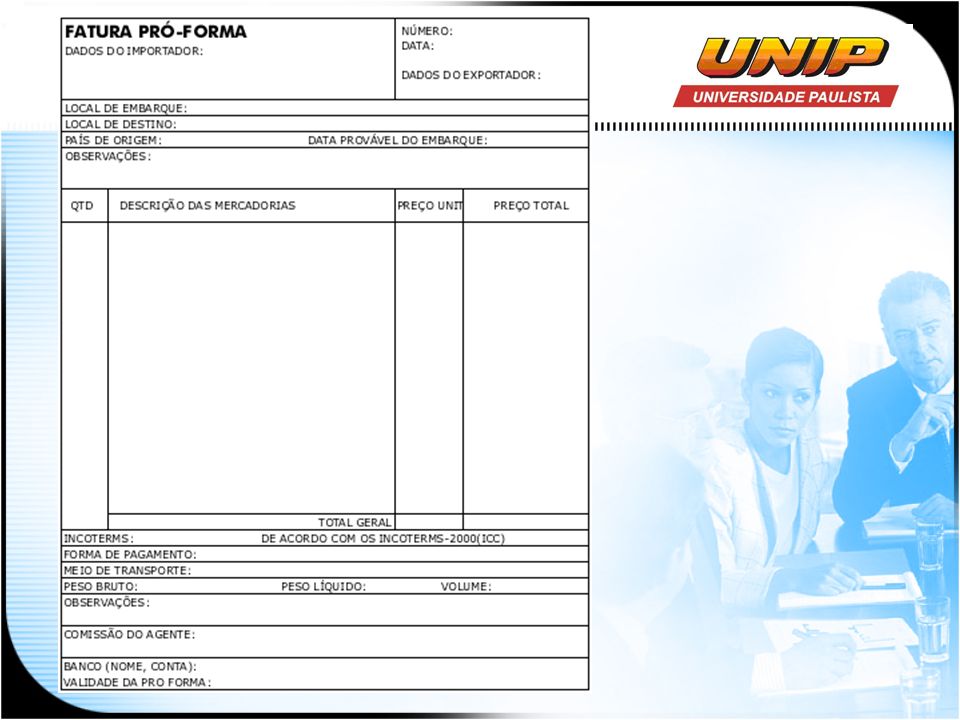

FATURA PRÓ-FORMA Documento de responsabilidade do exportador, emitido a pedido do importador, para que este providencie a Licença de Importação, dentre outras providências. Este documento é o modelo de contrato mais frequente porque formaliza e confirma a negociação. Este documento não gera obrigações de pagamento por parte do importador. Deve ser emitida no idioma do país importador ou em inglês.

33

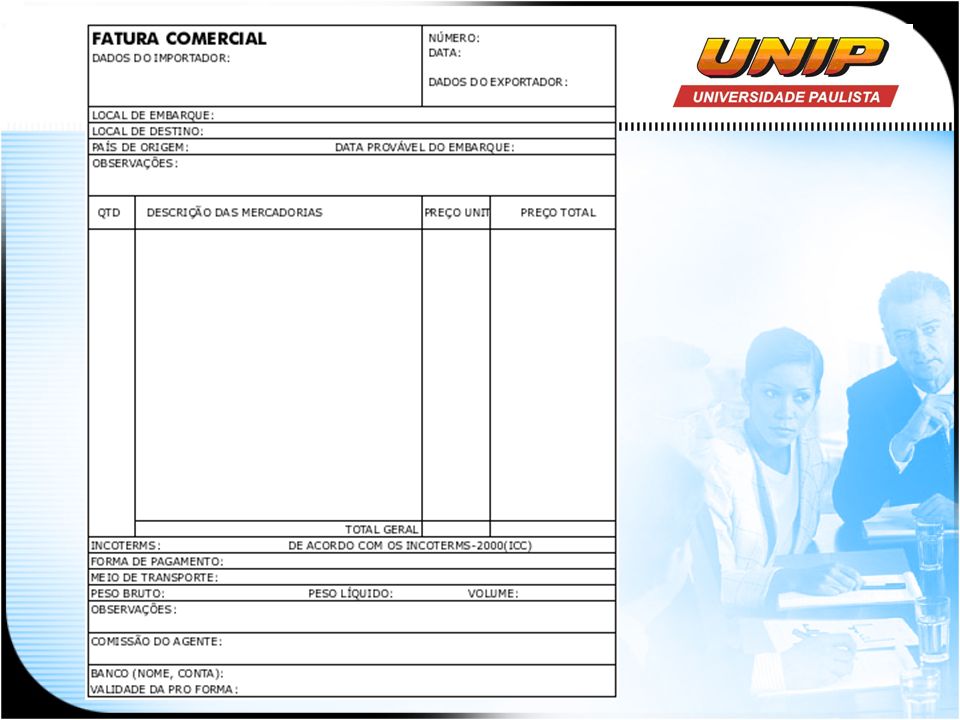

Comercial invoice (fatura Comercial)

É o documento hábil que servirá de base para o desembaraço alfandegário no exterior. Deve ser preenchida sem erros, emendas ou rasuras. Na inexistência de um modelo oficial, deve ser preenchido em um formulário do exportador, em que constem os seguintes itens (a modo de exemplo): Local e data da emissão; Número da fatura, que pode ser de seqüência numérica, ou do próprio processo da exportação; Nome e endereço do exportador; Nome e endereço do importador; Número da referência, contrato, pedido ou ordem de compra do importador; Modalidade de pagamento; Modalidade de transporte; Porto de embarque; Porto de destino; Quantidade de mercadoria por tipo (item); Marcação de volumes; Discriminação detalhada da mercadoria e classificação aduaneira; Total do peso líquido; Total do peso bruto; Preço F.O.B. unitário; Preço F.O.B. total; Valor do frete (em vendas onde este estiver incluso); Valor do seguro (em vendas onde este estiver incluso); Valor Total da Fatura; Eventuais declarações exigidas pelo país importador

: Local e data da emissão; Número da fatura, que pode ser de seqüência numérica, ou do próprio processo da exportação; Nome e endereço do exportador; Nome e endereço do importador; Número da referência, contrato, pedido ou ordem de compra do importador; Modalidade de pagamento; Modalidade de transporte; Porto de embarque; Porto de destino; Quantidade de mercadoria por tipo (item); Marcação de volumes; Discriminação detalhada da mercadoria e classificação aduaneira; Total do peso líquido; Total do peso bruto; Preço F.O.B. unitário; Preço F.O.B. total; Valor do frete (em vendas onde este estiver incluso); Valor do seguro (em vendas onde este estiver incluso); Valor Total da Fatura; Eventuais declarações exigidas pelo país importador.")

35

Conhecimento de Embarque

Quem emite é o armador. É um documento de adesão, sendo que o impresso é fornecido pelo armador e preenchido de acordo com as características do próprio conhecimento de embarque, bem como da carga que vai representar. Suas clausulas, que representam a frente do conhecimento de embarque, não podem ser modificadas e devem ser aceitas integralmente pelo embarcador. No máximo colocadas algumas observações de interesse do embarcador, no corpo do conhecimento, como número de carta de crédito, ordem de compra ou venda, transito, transbordo, etc. O seu preenchimento deve ser feito no seu verso, e nele deve constar várias informações pertinentes ao armador, ao embarque e a carga Este documento (Bill of Lading - B/L; Air WayBill –AWB; Conhecimento de Transporte Internacional por Rodovia – CRT; Conhecimento de Transporte Ferroviário – RWB – Railway Bill, etc.) é de vital importância, pois sem ele não é possível retirar a mercadoria no destino, correspondendo este documento a um autêntico certificado de propriedade

é de vital importância, pois sem ele não é possível retirar a mercadoria no destino, correspondendo este documento a um autêntico certificado de propriedade.")

36

C R T

37

A W B

38

T I F

39

B / L

40

Certificado de Fumigação

Há Normas Internacionais de Medidas Fitossanitárias que regulamentam o uso de embalagens e suportes de madeira no comércio internacional. Essas normas visam à implantação do processo de certificação fitossanitária da embalagem, suporte e material de acomodação de madeira com o uso da marca reconhecida internacionalmente, indicando que o material foi submetido ao tratamento térmico (HT) ou fumigação com brometo de metila (MB). O Certificado de Fumigação comprova que o produto e/ou embalagem passou por um processo de desinfetação

ou fumigação com brometo de metila (MB). O Certificado de Fumigação comprova que o produto e/ou embalagem passou por um processo de desinfetação.")

41

Certificado de Fumigação

42

Paramos aqui

Apresentações semelhantes

Exportações: quatro grupos (livres, sujeitas a limitações, suspensas.>")