Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONTROLE DE ESTOQUE Prof. Heron Duarte

2

Como a Distribuição de Mercadorias e o Controle de Estoque Podem Ajudar a Reduzir Custos na Empresa?

3

Através de um controle, e gestão de estoques, é possível saber qual é a demanda, ou o consumo de cada item. Essa informação é fundamental para determinar as quantidades a serem adquiridas.

4

Se essa aquisição for de forma adequada, pode propiciar: - melhores preços de aquisição; - evitar perdas por validade, que significam custos, ou encalhes, que têm custos financeiros do capital de giro; - evitar a falta de produtos, que significam perdas de vendas, e às vezes, do cliente.

5

Que tipos de estoques existem?

6

Podem existir vários tipos de estoques, mantidos em um ou vários almoxarifados, como:

7

a)estoque de matéria-prima; b)estoque de materiais em processamento ou estoque em trânsito: inclui materiais entre uma operação e a seguinte; c)estoque de materiais semi-acabados: materiais estocados após algumas operações e que poderão ser transformados em um ou mais produtos; d)estoque de materiais acabados: peças isoladas de reposição e semi-montadas; e)estoque de produto acabado: produtos prontos.

estoque de matéria-prima; b)estoque de materiais em processamento ou estoque em trânsito: inclui materiais entre uma operação e a seguinte; c)estoque de materiais semi-acabados: materiais estocados após algumas operações e que poderão ser transformados em um ou mais produtos; d)estoque de materiais acabados: peças isoladas de reposição e semi-montadas; e)estoque de produto acabado: produtos prontos.")

8

Necessariamente, uma empresa deve considerar dois tipos de controle de estoque: um físico, onde estão estocadas as mercadorias, e outro de valor monetário, onde se conhece o custo de cada item e do próprio montante investido pela empresa nos estoques.

9

É comum uma empresa manter em seu estoque peças paralelas, até por questão de custo; estas peças não são originais, não são de fabricação própria da empresa, são de concorrentes. Mas todas elas devem figurar do controle dos estoques e contabilizadas normalmente.

10

Não é aconselhável a guarda no almoxarifado de materiais que não constem nos registros, pois dificulta os controles e também a tomada rápida de decisões.

11

COMO PREVENIR E PREVER ESTOQUES

12

Para a correta definição dos estoques, considere esses dois fatores: quanto menor o estoque menor a necessidade de capital imobilizado e nunca deve faltar produto para venda.

13

Para equilibrar esses dois aspectos, um dos caminhos é a utilização intensa da informação. A partir de históricos de vendas (giro das mercadorias), por produto, por época do ano, etc é possível ter uma aproximação dos estoques mínimos necessários para atender as demandas.

, por produto, por época do ano, etc é possível ter uma aproximação dos estoques mínimos necessários para atender as demandas..")

14

Outro fator importante é o prazo de entrega dos fornecedores, quanto menores eles forem, menores também podem ser os estoques.

15

Apesar de todo esforço, ainda não existe solução para grandes oscilações de demanda, como as causadas por ondas de calor ou frio inesperadas, por exemplo

16

A Técnica ABC

17

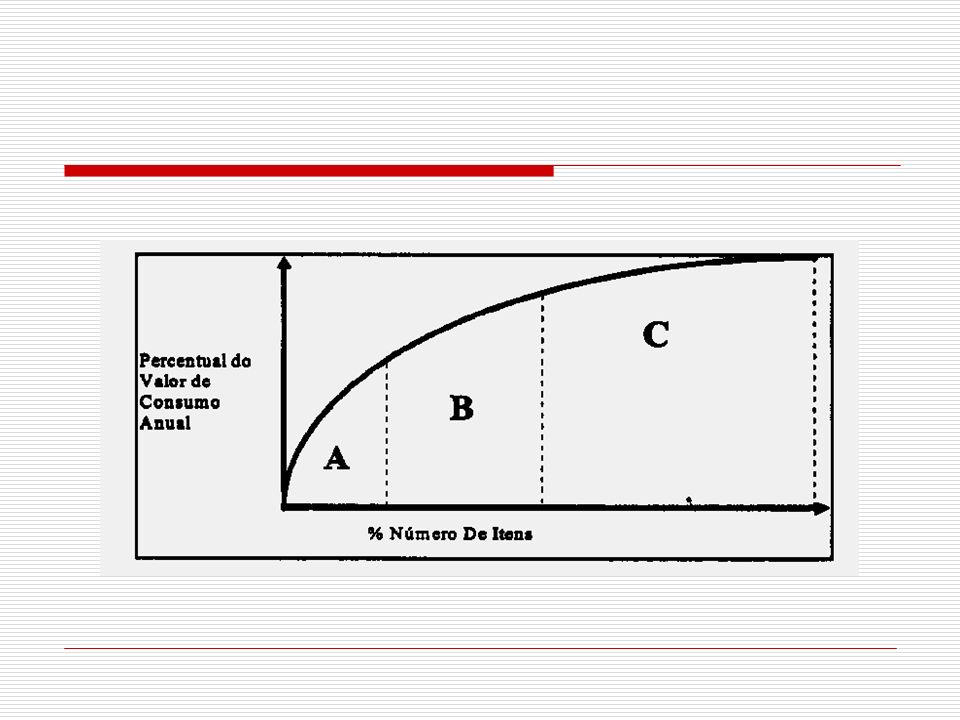

Classicamente uma análise ABC consiste da separação dos itens de estoque em três grupos de acordo com o valor de demanda anual, em se tratando de produtos acabados, ou valor de consumo anual quando se tratarem de produtos em processo ou matérias-primas e insumos. O valor de consumo anual ou valor de demanda anual é determinado multiplicando-se o preço ou custo unitário de cada item pelo seu consumo ou sua demanda anual.

18

Assim sendo, como resultado de uma típica classificação ABC, surgirão grupos divididos em três classes, como segue: Classe A : Itens que possuem alto valor de demanda ou consumo anual. Classe B : Itens que possuem um valor de demanda ou consumo anual intermediário. Classe C : Itens que possuem um valor de demanda ou consumo anual baixo.

20

Uma classificação ABC de itens de estoque tida como típica apresenta uma configuração na qual 20% dos itens são considerados A e que estes respondem por 65% do valor de demanda ou consumo anual.

21

Os itens B representam 30% do total de número de itens e 25% do valor de demanda ou consumo anual. Tem- se ainda que os restantes 50% dos itens e 10% do valor de consumo anual serão considerados de classe C

22

A seguir, alguns fatores que afetam a importância de um item e que podem ser utilizados como critérios qualificadores numa análise ABC: - custo unitário; cuidados de armazenagem para um item; custos de falta de material; mudanças de engenharia (projeto).

.")

23

Classificando os Estoques e Determinando Prioridades

24

Em várias empresas, uma análise ABC é preparada frequentemente para determinar o método mais econômico para controlar itens de estoque, pois, através dela torna- se possível reconhecer que nem todos os itens estocados merecem a mesma atenção por parte da administração ou precisam manter a mesma disponibilidade para satisfazer os clientes.

25

Assim, conduzir uma análise ABC é com freqüência um passo muito útil no projeto de um programa de ação para melhorar a performance dos estoques, reduzindo tanto o capital investido em estoques como os custos operacionais.

26

Como se obtém a curva ABC?

27

1ª Etapa: a)relacionam-se todos os itens que foram consumidos em determinado período; b)para cada item registra-se o preço unitário e o consumo no período considerado; c)para cada item calcula-se o valor do consumo, que é igual ao preço unitário x consumo; d)registra-se a classificação do valor do consumo (1 para o maior valor, 2 para o segundo maior valor, e assim por diante).

relacionam-se todos os itens que foram consumidos em determinado período; b)para cada item registra-se o preço unitário e o consumo no período considerado; c)para cada item calcula-se o valor do consumo, que é igual ao preço unitário x consumo; d)registra-se a classificação do valor do consumo (1 para o maior valor, 2 para o segundo maior valor, e assim por diante).")

28

Exemplo, considerando um controle de estoque, composto de dez itens : Material (1) Preço Unitário (2) Consumo(3)Valor do Consumo(4) Classificação(5 ) Mat1 1,21123148,834 Mat211,9 15178,53 Mat3 3,64 89323,962 Mat4 5,98 1271,765 Mat511,2 758401 Mat611,98 671,887 Mat7 1,60 2235,210 Mat8 0,38 8431,929 Mat9 5,12 1997,286 Mat1021,6 364,88

Preço Unitário (2) Consumo(3)Valor do Consumo(4) Classificação(5 ) Mat1 1, ,834 Mat211, ,53 Mat3 3, ,962 Mat4 5, ,765 Mat511, Mat611,98 671,887 Mat7 1, ,210 Mat8 0, ,929 Mat9 5, ,286 Mat1021,6 364,88")

29

2ª Etapa a)ordenam-se os itens de acordo com a classificação (5); b)para cada item, lança-se o valor de consumo acumulado (6), que é igual ao seu valor de consumo somado ao valor de consumo acumulado da linha anterior; c)para cada item, calcula-se o percentual sobre o valor total acumulado (7), que é igual ao seu valor de consumo acumulado dividido pelo valor de consumo acumulado do último item.

ordenam-se os itens de acordo com a classificação (5); b)para cada item, lança-se o valor de consumo acumulado (6), que é igual ao seu valor de consumo somado ao valor de consumo acumulado da linha anterior; c)para cada item, calcula-se o percentual sobre o valor total acumulado (7), que é igual ao seu valor de consumo acumulado dividido pelo valor de consumo acumulado do último item.")

30

Material(1)Valor do Consumo (4) Valor do Consumo acumulad o (4) % sobre valor total acumulad o(4) Classificação ordenada (5) Mat5840 45,06 1 Mat3323,961.163,9662,442 Mat2178,51.342,4672,023 Mat1148,831.491,29804 Mat471,761.563,0583,85 5 Mat997,281.660,3389,076 Mat671,881.732,2192,927 Mat1064,81.797,0196,4 8 Mat831,92 1.828,93 98,119 Mat735,21.864,1310010

Valor do Consumo (4) Valor do Consumo acumulad o (4) % sobre valor total acumulad o(4) Classificação ordenada (5) Mat ,06 1 Mat3323, ,9662,442 Mat2178,51.342,4672,023 Mat1148, ,29804 Mat471, ,0583,85 5 Mat997, ,3389,076 Mat671, ,2192,927 Mat1064,81.797,0196,4 8 Mat831, ,93 98,119 Mat735,21.864,")

31

Para a definição das classes A, B e C, adotando-se o critério de que A = 20%; B = 30% e C = 50% dos itens. Sendo, no exemplo 10 itens, 20% são os dois primeiros itens, 30% os três itens seguintes e 50% os cinco últimos itens, resultando, assim, os seguintes valores:

32

- classe A (2 primeiros itens) = 62,44%; - classe B (3 itens seguintes) = (83,85% - 62,44%) = 21,41%; - classe C (5 itens restantes) = (100% - 83,85%) = 16,15%;

= 62,44%; - classe B (3 itens seguintes) = (83,85% - 62,44%) = 21,41%; - classe C (5 itens restantes) = (100% - 83,85%) = 16,15%;")

33

Como Elaborar o Controle de Estoque de Mercadorias?

34

O gestor financeiro deverá manter controle do estoque por tipo de mercadorias/produtos existentes na empresa, da seguinte forma:

35

1.Registrar no Controle de Estoque as quantidades, custo unitário e custo total das mercadorias /produtos adquiridos. 2.Registrar no Controle de Estoque as quantidades, custo unitário e custo total das mercadorias /produtos vendidos. 3.Calcular no Controle de Estoque o saldo em quantidades, custo unitário e custo total das mercadorias/produtos que ficaram em estoque. OBS: O custo unitário é calculado pelo custo médio ponderado, da seguinte forma: Custo Total, dividido pela Quantidade.

36

- Periodicamente, confirmar se o saldo apurado no Controle de Estoque "bate" com o estoque físico existente na empresa.

37

Entradas Saídas Saldo DataQtdeC.Unit.C.Tot.QtdeC.Unit.C.Tot.QtdeC.Unit.C.Tot. 01.04100011.000 100011.000 05.04 6001 4001 10.0420000,91.800 24000,912.200 15.04 8000,9173316000,911.466 20.0430000,82.400 46000,843.866 25.04 36000,843.02610000,84840 30.04250012.500 35000,953.340

Apresentações semelhantes