Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Administração Financeira e Orçamentária

Vídeo-aula VII Gestão dos Estoques Professora Juliana Vital

2

Item menos líquido do Ativo Circulante

Compromete a rentabilidade da empresa

3

OS ESTOQUES SÃO MATERIAIS, MERCADORIAS OU PRODUTOS QUE SÃO FISICAMENTE MANTIDOS DISPONÍVEIS PELA EMPRESA, COM EXPECTATIVA DE INGRESSO NO CICLO DE PRODUÇÃO, DE SEGUIR SEU CURSO PRODUTIVO NORMAL, OU DE SEREM COMERCIALIZADOS (ASSAF NETO, 2003).

.")

4

Tipos de estoques matérias-primas –itens adquiridos pela organização para uso na elaboração de seus produtos; produtos em elaboração – itens que estão passando pelo processo de produção; e produtos acabados –itens que foram produzidos e ainda não foram vendidos.

5

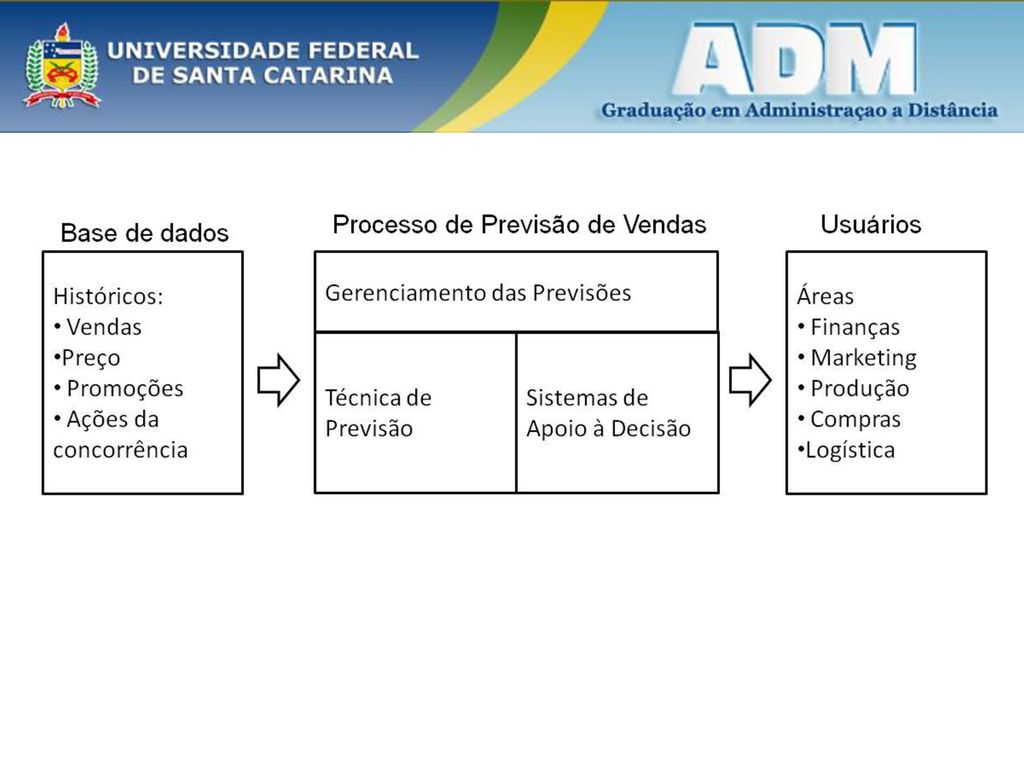

Para estabelecer o nível desejados de estoque , é imprescindível ter uma noção em relação à previsão das vendas.

7

Pode-se entender estoques como amortecedores das entradas e saídas dos processos de comercialização (produtos acabados) e produção (matérias-primas e produtos em elaboração (SANVICENTE, 1987).

e produção (matérias-primas e produtos em elaboração (SANVICENTE, 1987).")

8

Causas das existências de estoques:

evita a interrupção no fluxo de produção; características econômicas particulares de cada setor; perspectiva de aumento imediato do preço do produto; proteção contra perdas inflacionárias; a política de vendas do fornecedor.

9

Custos da conservação de estoques

Custo de estocagem; Custo de encomenda, embarque e recepção; Custos de insuficiência de estoques; Custo de qualidade

10

OBJETIVO Estipular uma quantidade de estoque que não exceda o necessário, sob pena de elevação de custo; e que não falte, para que não haja interrupção do processo produtivo ou até mesmo perda de vendas.

11

O volume de estoques depende:

Da disponibilidade dos itens necessários; Da duração do ciclo de produção no caso de empresa industrial; Dos hábitos de compra dos clientes; Da durabilidade dos itens estocados.

12

Técnicas Sistema ABC Lote Econômico de Compra Ponto de Pedido

Sistema Just in Time

13

Classifica os estoques em três grupos: A, B e C

Sistema ABC Classifica os estoques em três grupos: A, B e C

15

Lote Econômico de Compra

Determina o QUANTO comprar.

16

Lote Econômico de Compra

Onde, D = Demanda do item no período Cp = Custo de pedir, por pedido Cun = Custo de manter o estoque, por unidade por período

17

Determina QUANTOS PEDIDOS serão feitos num determinado período

Número de pedidos Determina QUANTOS PEDIDOS serão feitos num determinado período

18

Número de pedidos NP = Número de pedido D = Demanda do item no período

LEC = Lote Econômico de Compra

19

Determina o INTERVALO entre os pedidos.

Número de dias Determina o INTERVALO entre os pedidos.

20

Número de dias

21

Ponto de Pedido Considerando um período entre o pedido e a entrega do fornecedor, de termina o ponto do pedido.

22

Ponto de pedido

23

Just in time A filosofia do Just-in-Time é de que os insumos precisam ser recebidos exatamente no momento em que são requeridos na produção, levando à redução extrema, ou até à eliminação dos estoques de segurança.

Apresentações semelhantes

Quais são os elementos da gestão de logística ao longo, médio e curto prazo? A longo prazo – plano de negocio, plano de produto e.>")

.>")