Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Derivativos Financeiros

Prof. Dr. Roberto Arruda de Souza Lima ESALQ/USP 2017 Baseado em Silva Neto, L.A. Derivativos. São Paulo: Atlas, 2002; e, Sanvicente, A.Z. Derivativos. São Paulo: Publifolha, 2003 1

2

Introdução Quando surgiram as bolsas? Quando surgiram os derivativos?

Quando surgiram as operações especulativas?

3

Introdução A Lição de Anatomia do Dr. Tulp (1632)

Nicolaas Tulp ( ) Filho de Pieter Dirkz A Lição de Anatomia do Dr. Tulp (1632) Rembrandt H. Van Rijn ( )

4

Introdução – Cenário Atual

Empresas internacionais Brasil beneficiado Milagre Econômico Anos 1980 Tigres Asiáticos 2000’s China Década de 1980 Maior concorrência (exemplo: carros do Japão e Coréia)

")

5

Introdução – Cenário Atual

Mercado financeiro Fortes mudanças Taxas de juros mais voláteis Capital sem pátria

6

Introdução – Cenário Atual

Taxa de câmbio Bretton Woods (1944 1971) 1971: Smithsonian Agreement Dólar varia (preço do ouro) mas continua conversível 1973: Novo acordo G7 (depois G10) 1979: European Monetary System (EMS) Variação em bandas (ação dos BC’s)

1971: Smithsonian Agreement. Dólar varia (preço do ouro) mas continua conversível. 1973: Novo acordo G7 (depois G10) 1979: European Monetary System (EMS) Variação em bandas (ação dos BC’s)")

7

Introdução – Cenário Atual

BC’s não possuem controle de suas moedas Taxa de câmbio oferta e demanda (mercado) Mercado globalizado Fundos de Pensão Fundos Administrados Longo prazo Paridade do Poder de Compra

Mercado globalizado. Fundos de Pensão. Fundos Administrados. Longo prazo Paridade do Poder de Compra.")

8

Introdução – Cenário Atual

Paridade Relativa do Poder de Compra Não preço de produtos, mas taxas de inflação Maior inflação desvalorização de sua moeda No curto e médio prazo: teoria pode falhar. Outros fatores: nível da taxa de juros real atual e futura, déficit do governo, ... O mercado de câmbio mundial movimenta mais de 1 trilhão de dólares por dia.

9

Mercado de Derivativos

Reorganização no meio ambiente internacional (década de 1970 até hoje) Necessidade de forma mais eficientes de financiamento e menor proteção para seus investimentos. Capital passou a fluir de forma mais rápida e eficiente, procurando o melhor retorno e o menor risco. Neste cenário, surgiram os primeiros derivativos de balcão swaps.

Necessidade de forma mais eficientes de financiamento e menor proteção para seus investimentos. Capital passou a fluir de forma mais rápida e eficiente, procurando o melhor retorno e o menor risco. Neste cenário, surgiram os primeiros derivativos de balcão swaps.")

10

Mercado de Derivativos

Swap é uma troca de resultado da aplicação de um índice, ou a variação de preços, sobre um valor principal.

11

Mercado de Derivativos

Derivativos são contratos firmados entre partes, com o objetivo de trocar o valor, e somente o valor, de ativos, índice ou commodities (agrícolas, minerais etc.). Transferência de risco. Ativos objetos = taxa de juros, câmbio, valor de mercadorias e outros índices.

. Transferência de risco. Ativos objetos = taxa de juros, câmbio, valor de mercadorias e outros índices.")

12

Mercado de Derivativos

Exemplo: Um exportador deseja vender hoje os dólares provenientes de uma exportação, já contratada, que irá realizar em data futura. Entretanto, como ele não tem ainda moeda:

13

Mercado de Derivativos

1) Não poderá realizar a operação agora ou 2) Empréstimo no mercado internacional para ser liquidado com o recebimento da exportação. Se não precisar de $$ hoje (apenas deseja proteção): swap Neste caso, se compromete com uma contraparte que irá vender, em data futura, essa moeda no mercado. O ajuste é pela diferença em relação ao valor acordado.

Não poderá realizar a operação agora. ou. 2) Empréstimo no mercado internacional para ser liquidado com o recebimento da exportação. Se não precisar de $$ hoje (apenas deseja proteção): swap. Neste caso, se compromete com uma contraparte que irá vender, em data futura, essa moeda no mercado. O ajuste é pela diferença em relação ao valor acordado.")

14

Mercado de Derivativos

Em geral, os derivativos oferecem vantagens tais como: Garantia de preços futuros para os ativos Crias defesas contra variações adversas de preços Estimular a liquidez do mercado Melhorar a gestão do risco e reduzir os preços Realizar negócios de porte com volume pequeno de capital e nível conhecido de risco.

15

Contrato Futuro É um acordo de compra e venda de algum ativo, numa data futura, mediante o pagamento de um preço previamente estabelecido. Está sujeito ao mecanismo de ajustes diários, ou seja, aos pagamentos e recebimentos diários de prejuízos e ganhos. O investidor aposta na elevação da cotação enquanto o vendedor acredita na queda da cotação do título negociado. Os contratos futuros são padronizados pelas bolsas. Isso permite transferir contratos entre investidores.

16

Contrato Futuro Participantes

Especuladores: todos os aplicadores (pessoas físicas e jurídicas) que buscam resultados financeiros nas operações a futuro. São eles que atribuem liquidez ao mercado. Hedgers: usuários dos mercados futuros que procuram, por meio de operações de compra e venda, eliminar o risco de perda determinado por variações adversas dos preços.

que buscam resultados financeiros nas operações a futuro. São eles que atribuem liquidez ao mercado. Hedgers: usuários dos mercados futuros que procuram, por meio de operações de compra e venda, eliminar o risco de perda determinado por variações adversas dos preços.")

17

Contrato Futuro Participantes

Hedgers de venda: procuram proteção contra eventual redução nos preços dos ativos que pretendem negociar (vender) no futuro. Hedgers de compra: procuram segurança frente a possíveis altas dos preços dos ativos que pretendem adquirir. Financiador: compra no mercado a vista e vende no mercado futuro.

no futuro. Hedgers de compra: procuram segurança frente a possíveis altas dos preços dos ativos que pretendem adquirir. Financiador: compra no mercado a vista e vende no mercado futuro.")

18

Contrato Futuro Hedging: estratégia de proteção contra o risco.

Arbitragem: operações de compra e venda para gerar lucro, aproveitando diferenciais de preços em diferentes mercados. Comprar no mercado a vista e vender no mercado futuro é uma forma de arbitragem. Comprar um ativo no mercado futuro e vende-lo no mercado a vista é uma operação de arbitragem e permite fazer caixa.

19

Contrato Futuro Exemplo:

Em D0 compramos100 contratos de dólares para vencimento em setembro por R$ 3,261. Especificação do contrato: vale US$ No mesmo dia, o preço de fechamento de mercado é R$ 3,263 Em D1 fecha a R$ 3,260 Em D2 é negociado sem alterações Em D3, pequena alta, fecha em R$ 3,262 Em D4, alta do contrato e o vendemos a R$ 3,264

20

Contrato Futuro Ajustes diários: Dia Preço de compra/venda

Preço de ajuste Ajuste diário D0 R$ 3, R$ 3,263 + R$ 100 contratos X X 0,002

21

Contrato Futuro Ajustes diários: Dia Preço de compra/venda

Preço de ajuste Ajuste diário D0 R$ 3,261 R$ 3,263 + R$ D1 R$ 3,260 - R$ D2 R$ D3 R$ 3,262 D4 R$ 3,264 Total + R$

22

Formação do Preço Futuro

É importante determinar como o preço de um contrato de liquidação futura se forma. Para sabermos se estamos pagando um preço “justo” pelo derivativo. Duas teorias para explicar o valor futuro de um bem:

23

Formação do Preço Futuro

O valor futuro do bem é aquele que equilibrará a oferta e a demanda futura esperada para o produto. Pouco útil difícil estimar a oferta e demanda futura.

24

Formação do Preço Futuro

B) Arbitragem: Se existe uma relação entre dois preços, o mercado logo a descobrirá. Pressupõe que o mercado é muito eficiente e quase perfeito. Para uma arbitragem não é necessário termos nem o ativo (ouro, por exemplo) nem dinheiro Só nos é necessário ter crédito.

Arbitragem: Se existe uma relação entre dois preços, o mercado logo a descobrirá. Pressupõe que o mercado é muito eficiente e quase perfeito. Para uma arbitragem não é necessário termos nem o ativo (ouro, por exemplo) nem dinheiro. Só nos é necessário ter crédito.")

25

Formação do Preço Futuro

Exemplo: Considere que o ouro é negociado a vista por R$ 100 e seu contrato futuro (30 dias) está cotado em R$ 115. A taxa de juros, para empréstimos e/ou aplicações, está em 10% a.m.

está cotado em R$ 115. A taxa de juros, para empréstimos e/ou aplicações, está em 10% a.m.")

26

Formação do Preço Futuro

Exemplo: Tomamos emprestado R$ 100, com juros de 10%, e compramos ouro. No mesmo momento que estamos comprando o metal, vedemos um contrato futuro por R$ 115. Em 30 dias o contrato futuro será liquidado pela bolsa (entregamos o metal e recebemos o dinheiro)

")

27

Formação do Preço Futuro

Resultado: Ficamos sem o ouro. Recebemos um crédito de R$ 115. Pagamos o empréstimo (com juros), R$ 110. Sobrarão R$ 5 lucro sem risco! O preço do contrato futuro estava alto.

, R$ 110. Sobrarão R$ 5 lucro sem risco! O preço do contrato futuro estava alto.")

28

Formação do Preço Futuro

São geralmente superiores aos preços do mercado a vista, por ter que carregar uma determinada posição até o vencimento do contrato. O custo de carregamento inclui a armazenagem, o transporte, alugueis, seguros e custos financeiros sobre o estoque. O prêmio pela incerteza deve ser acrescentado. Os preços no mercado a vista devem, em condições de equilíbrio, se elevar ao longo do tempo para incorporar o custo de carregamento.

29

Formação do Preço Futuro

Valor ($) Vencimento Contrato Futuro Preço Futuro Preço a Vista Tempo

Vencimento. Contrato. Futuro. Preço Futuro. Preço a Vista. Tempo.")

30

Formação do Preço Futuro

Observação: Os ajustes diários podem alterar o resultado (custo de oportunidade). Custos operacionais também podem alterar o resultado. Didaticamente serão desconsiderados estes custos.

. Custos operacionais também podem alterar o resultado. Didaticamente serão desconsiderados estes custos.")

31

Formação do Preço Futuro

Neste momento, podemos dizer que o preço de um contrato futuro será sempre o valor do contrato a vista acrescido dos custos de ter os produtos em mãos até o vencimento do contrato:

32

Formação do Preço Futuro

Em que: F = Valor do contrato futuro S = Valor do bem no mercado disponível (mercado a vista) F = Taxa de juros em decimal n = dias a decorrer até o vencimento do contrato futuro m = dias da base da taxa de juros (ano, mês, semestre)

F = Taxa de juros em decimal. n = dias a decorrer até o vencimento do contrato futuro. m = dias da base da taxa de juros (ano, mês, semestre)")

33

Formação do Preço Futuro

No exemplo, o contrato deveria valer R$ 110. Arbitradores percebem a diferença. Compram ouro no mercado a vista preço Vendem contrato futuro valor Mercado encontra um ponto de equilíbrio.

34

Formação do Preço Futuro

Exemplo: Uma ação, que não paga dividendos, está sendo negociada na bolsa para liquidação pronta por R$ 200. Seu contrato futuro, para vencimento em três meses, está cotado a R$ 217. Aplicação em CDB de 90 dias 50% a.a. Valor do contrato futuro = ?

35

Formação do Preço Futuro

(> 217)

")

36

Formação do Preço Futuro

Estratégia: Compra CDB Compra contrato futuro Resgata = 221,34 Paga = 217,00 Lucro = 4,34

37

Formação do Preço Futuro

O exemplo anterior é uma simplificação da realidade. Deve-se incorporar custo de carregamento (custo de estocagem, custódia, seguro, transporte, classificação, etc.).

.")

38

Formação do Preço Futuro

Em que: Cn = Valor do custo de se ter o bem pelo período de vigência do contrato E = Outros custos diversos (custos de corretagem, taxas de bolsas, etc.)

")

39

Formação do Preço Futuro

Exemplo: Vamos considerar que determinada mercadoria está sendo negociada a R$ 100 no mercado disponível, que a taxa de juros esteja em 10% ao mês, que o custo de estocagem dessa mercadoria seja R$ 2 por mês e que o custo de corretagem mais os custos da bolsa seja de R$ 0,5 por operação (pagos na abertura da posição e na liquidação do contrato).Qual deverá ser o valor de um contrato futuro que vence em 45 dias?

.Qual deverá ser o valor de um contrato futuro que vence em 45 dias")

40

Formação do Preço Futuro

41

Formação do Preço Futuro

Se o mercado estiver, por exemplo, R$ 121, qual será a melhor estratégia? Compra disponível Vende futuro Lucro = R$ 1,63

42

Formação do Preço Futuro

Arbitragem com aluguel do ativo objeto Considere um custo de aluguel de ações de 20% a.a., pagos ao final do aluguel, sobre o valor da ação na data em que o empréstimo foi realizado. Para os dados do exemplo anteriormente dado, tem-se 20% a.a. sobre R$ 200 por 3 meses. O custo será subtraído do resultado da aplicação no título.

43

Formação do Preço Futuro

Considerando: j = taxa do aluguel das ações q = período da taxa de aluguel das ações

44

Formação do Preço Futuro

45

Formação do Preço Futuro

Exemplo anterior: Compra CDB Compra contrato futuro Resgata = 221,34 Paga = 217,00 Lucro = 4,34 Neste exemplo agora: Compra CDB Compra contrato futuro Resgata = 212,01 Paga = 217,00 Prejuízo = - 4,99

46

Formação do Preço Futuro

Neste novo cenário, podemos fazer uma arbitragem que dê lucro? Tomar empréstimo a taxa do CDB; 50% a.a. Compra de ações com este dinheiro Emprestar estas ações a terceiros (aluguel) Vender contrato futuro Paga empréstimo = - 221,34 Liquida contrato = 217,00 Aluguel de ações = ,33 Lucro = ,99

Vender contrato futuro. Paga empréstimo = - 221,34. Liquida contrato = 217,00. Aluguel de ações = 9,33. Lucro = + 4,99.")

47

Formação do Preço Futuro

Contrato futuro de taxa de câmbio Obs.: Aluguel de moeda = empréstimo O que definirá o valor futuro de uma taxa de câmbio será: Taxa de câmbio atual da moeda A para a B; Taxa de juros do país A; e, Taxa de juros do país B.

48

Formação do Preço Futuro

Em que: S = Taxa de câmbio spot em unidades da moeda A para uma unidade da moeda B (p.e., R$/US$) F = Taxa de câmbio futura em unidades de A para uma unidade de B r = Taxa de juros do país A rf = Taxa de juros do país B (T-t) = unidade de tempo para o vencimento do contrato futuro e = constante (2, )

F = Taxa de câmbio futura em unidades de A para uma unidade de B. r = Taxa de juros do país A. rf = Taxa de juros do país B. (T-t) = unidade de tempo para o vencimento do contrato futuro. e = constante (2, )")

49

Formação do Preço Futuro

Exemplo A taxa de câmbio de reais por dólares é de R$ 3 / US$ 1; a taxa de juros no Brasil é de 16,5% a.a. e a taxa de juros nos Estados Unidos é de 4% a.a. Qual deverá ser a taxa de câmbio de um contrato futuro de dólares que vence em 90 dias? (transformar a taxa de juros em capitalização contínua)

")

50

Formação do Preço Futuro

Primeiro, transformar a taxa de juros de capitalização composta para contínua. (extrai o ln de seu fator de acumulação) Brasil = ln(1,165) = 15,27211% EUA = ln(1,04) = 3,92207% Aplicando a fórmula:

Brasil = ln(1,165) = 15,27211% EUA = ln(1,04) = 3,92207% Aplicando a fórmula:")

51

Formação do Preço Futuro

52

Formação do Preço Futuro

Outra forma de ver essa relação (usando a taxa de juros composta) Em que: i = Taxa de juros doméstica j = Taxa de juros do país estrangeiro n = Período até o vencimento do contrato m = Base de tempo para a taxa de juros doméstica p = Base de tempo para a taxa de juros do pais estrangeiro

Em que: i = Taxa de juros doméstica. j = Taxa de juros do país estrangeiro. n = Período até o vencimento do contrato. m = Base de tempo para a taxa de juros doméstica. p = Base de tempo para a taxa de juros do pais estrangeiro.")

53

Formação do Preço Futuro

Para o exemplo:

54

Formação do Preço Futuro

Nenhum investidor poderá obter ganhos maiores simplesmente transferindo suas aplicações para países que possuem taxas de juros nominais maiores do que as de seu país. Variação da taxa spot no período ajustará os ganhos. Ganho com taxa de juros maior perda com desvalorização.

55

Formação do Preço Futuro

Exemplo: Arbitragem com moedas e contratos futuros Supondo que o contrato futuro para daqui 90 dias seja negociado a R$ 3,06 e que as taxas de juros estão nos níveis do exemplo anterior (Brasil 16,5% a.a. e EUA 4% a.a.) e spot R$ 3 / US$, podemos montar a seguinte arbitragem:

e spot R$ 3 / US$, podemos montar a seguinte arbitragem:")

56

Formação do Preço Futuro

Sabemos que, dadas as taxas de juros, o dólar deveria valer R$ 3,086 daqui 90 dias. Assim, pelo dólar futuro (R$ 3,06 / US$), o real está valorizado (dólar está barato). Estratégia: Compra contrato futuro Faz empréstimo em dólar Converte em reais e aplica no mercado

, o real está valorizado (dólar está barato). Estratégia: Compra contrato futuro. Faz empréstimo em dólar. Converte em reais e aplica no mercado.")

57

Formação do Preço Futuro

Hoje 90 dias Emprestou US$ 1.000 Converteu R$ 3.000 Aplicou R$ a 16,5% a.a. Comprou US$ em contrato futuro c) Liquida empréstimo: US$ 1.010 Resultado: + R$ 3.116,75 R$ 3.090,60 + R$ ,15 a) Resgata aplicação: R$ 3.116,75 b) Liquida contrato: Paga R$ 3.090,60 Recebe US$ 1.010,00 US$ de principal US$ 10 juros (4%a.a. por 90 dias) US$ X R$ 3,06/US$

Liquida empréstimo: US$ Resultado: + R$ 3.116,75. R$ 3.090,60. + R$ 26,15. a) Resgata aplicação: R$ 3.116,75. b) Liquida contrato: Paga R$ 3.090,60 Recebe US$ 1.010,00. US$ de principal. US$ 10 juros (4%a.a. por 90 dias) US$ X R$ 3,06/US$")

58

Formação do Preço Futuro

Observe que o número de contratos comprados equivale ao principal + juros Se tivesse sido o principal risco de taxa de câmbio sobre o juros

59

Formação do Preço Futuro

Por exemplo, se tivesse ocorrido desvalorização de 20%: Dólar no vencimento R$ 3,60 R$ = US$ contrato futuro (R$3,06/US$) R$ = US$ juros, câmbio mercado (R$3,06/US$) R$ 3.096,00 R$ 3.116,75 valor recebido da aplicação R$ ,75 inferior aos R$ 26,75 obtidos antes!

R$ 36 = US$ 10 juros, câmbio mercado (R$3,06/US$) R$ 3.096,00. R$ 3.116,75 valor recebido da aplicação. R$ 20,75 inferior aos R$ 26,75 obtidos antes!")

60

Formação do Preço Futuro

Se o empréstimo em moeda estrangeira for feito a uma taxa pós (por exemplo: libor): Estimar os juros a serem pagos Determinar a quantidade de contratos Realizar uma operação com futuro de taxa de juros ou swap (pós-fixado para pré-fixado)

: Estimar os juros a serem pagos. Determinar a quantidade de contratos. Realizar uma operação com futuro de taxa de juros ou swap (pós-fixado para pré-fixado)")

61

Formação do Preço Futuro

Se o câmbio estiver acima do nível ideal (R$ 3,086) podemos realizar a arbitragem inversa: Tomar R$ emprestado Comprar US$ Aplicar os US$ Vender contratos futuros (principal + juros)

podemos realizar a arbitragem inversa: Tomar R$ emprestado. Comprar US$ Aplicar os US$ Vender contratos futuros (principal + juros)")

62

Formação do Preço Futuro

Sempre que houver alguma distorção no preço de um contrato futuro haverá a possibilidade de uma arbitragem. Para realizar a arbitragem, sempre operaremos em mais de um mercado.

63

Formação do Preço Futuro

Contrato futuro de taxa de juros Tipo de contrato futuro que possui mais liquidez em quase todos lugares do mundo, devido a importância desta taxa para governo e empresas. Juros definem: Possibilidade de investimentos Nível de poupança Custo de produção das empresas

64

Contrato futuro de taxa de juros

Crise da Ásia (outubro 97) Brasil elevou taxa de juros em mais de 100%. Realinhamento de toda economia! Os Fundos de Investimento em taxa de juros (fundos de renda fixa e fundos DI) tiveram seu patrimônio reduzido As cotas de investimento tiveram uma queda de até 4%.

Brasil elevou taxa de juros em mais de 100%. Realinhamento de toda economia! Os Fundos de Investimento em taxa de juros (fundos de renda fixa e fundos DI) tiveram seu patrimônio reduzido. As cotas de investimento tiveram uma queda de até 4%.")

65

Contrato futuro de taxa de juros

Motivo: Você aplica R$ no fundo que acabou de abrir. Banco compra CDB 30 dias com juros de 20% a.a. (mercado) (suponha que você é o único cotista) No dia seguinte, Governo eleva juros para 40%

(suponha que você é o único cotista) No dia seguinte, Governo eleva juros para 40%")

66

Contrato futuro de taxa de juros

No dia seguinte, Governo eleva juros para 40%: Fundo continuará a render 20% (não mudou o CDB comprado) Novos depósitos deverão render, agora, 40% Valor de resgate do CDB = R$ ,95 (rende 1,53%) Aplicação após o aumento dos juros renderá R$ ,62.

Novos depósitos deverão render, agora, 40% Valor de resgate do CDB = R$ ,95. (rende 1,53%) Aplicação após o aumento dos juros renderá R$ ,62.")

67

Contrato futuro de taxa de juros

Sua decisão: resgatar e reaplicar a nova taxa! Ao solicitar resgate, banco informa que a cota vale R$ ,63 desvalorizou cota do fundo de renda fixa

68

Contrato futuro de taxa de juros

Sua decisão: resgatar e reaplicar a nova taxa! Ao solicitar resgate, banco informa que a cota vale R$ ,63 desvalorizou cota do fundo de renda fixa Rendimento de 20% será obtido aplicando R$ ,63 ou mantendo recursos no fundo!

69

Contrato futuro de taxa de juros

Futuros de Bonds e Bills T. Bond (Treasury Bonds) vencimento de até 30 anos. Leilão de T.Bonds de 15 anos com valor de face de US$ Quanto vale este papel?

vencimento de até 30 anos. Leilão de T.Bonds de 15 anos com valor de face de US$ Quanto vale este papel")

70

Contrato futuro de taxa de juros

Se a expectativa for uma taxa de juros de 5% a.a.: ou seja, rende 107,89% Valor do T. Bond =

71

Contrato futuro de taxa de juros

Se a expectativa subir para uma taxa de juros de 5,25% a.a.: ou seja, rende 115,44% Valor do T. Bond = Perda de US$ 1.685,63 3,5% !!! É necessário gerenciar o risco!

72

Contrato futuro de taxa de juros

Futuro de taxa média de depósito interfinanceiro de um dia (DI1) Negocia o risco que os bancos estão assumindo no mercado de taxa de juros nas operações de empréstimo de dinheiro a curto prazo. Inicialmente era apenas um hedge da inflação.

Negocia o risco que os bancos estão assumindo no mercado de taxa de juros nas operações de empréstimo de dinheiro a curto prazo. Inicialmente era apenas um hedge da inflação.")

73

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

Negocia um valor presente (PU), que é calculado pelo desconto de um valor de referência, ou valor de liquidação, dividido pela taxa de juros esperada para o período. No contrato da BM&FBOVESPA: valor final estabelecido em pontos (cada ponto vale R$ 1,00) Contrato vencem sempre no primeiro dia útil do mês de referência.

, que é calculado pelo desconto de um valor de referência, ou valor de liquidação, dividido pela taxa de juros esperada para o período. No contrato da BM&FBOVESPA: valor final estabelecido em pontos (cada ponto vale R$ 1,00) Contrato vencem sempre no primeiro dia útil do mês de referência.")

74

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

Todas as posições em aberto que existam na data de vencimento do contrato são encerradas por diferença. Compradores receberão um registro de venda do contrato futuro a um valor e pontos. Vendedores terão compras a registradas em sua posição. Todas posições em aberto são encerradas.

75

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

O contrato de DI1 negocia o valor de um depósito que renda CDI da data da negociação até seu vencimento.

76

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

Exemplo: Vamos supor que faltem 30 dias corridos e 22 dias úteis para o vencimento do contrato DI1 de outubro de 2014. O mercado acredita que a taxa do CDI acumulada para esse período (futuro) será de 1,3% (efetiva). Com base nestes parâmetros:

será de 1,3% (efetiva). Com base nestes parâmetros:")

77

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

Futuro de outubro 14 = ,68 Subir para 1,4% ,33 Se a taxa Cair para 1,2% ,23 Juros PU

78

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

Assim: O contrato DI1 negocia a expectativa de taxa de juros hoje até a sua data de vencimento. Seu valor é inversamente proporcional à taxa de juros. Ele negocia o valor presente de uma aplicação no CDI de um dia, pra se obter um valor de pontos em seu vencimento.

79

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

Contrato de juros (DI1) é diferente dos outros vistos: É inversamente proporcional à variação de seu objeto (taxa de juros) Para ganhar com a alta de juros: vender contrato. Hedge contra a queda na taxa de juros: comprar contrato. São comuns as confusões!

é diferente dos outros vistos: É inversamente proporcional à variação de seu objeto (taxa de juros) Para ganhar com a alta de juros: vender contrato. Hedge contra a queda na taxa de juros: comprar contrato. São comuns as confusões!")

80

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

Em um mesmo dia existe vários vencimentos líquidos para este contrato. Esse mercado carrega uma grande gama de informações e previsões de níveis de taxa de juros futuras.

82

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

Mecanismos dos ajustes diários em contratos futuros DI1: Particularidade ajuste diário Com o passar do tempo, valor presente cresce simplesmente porque haverá menos dias para o vencimento. Sem que se altere a expectativa da taxa de juros, o valor do contrato se altera.

83

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

Sem que se altere a expectativa da taxa de juros, o valor do contrato se altera. “ganho” aparente para o comprador (“perda” aparente para o vendedor) Aparente, pois a expectativa não mudou!

Aparente, pois a expectativa não mudou!")

84

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

Para compensar esse problema PV de ajuste corrigido. Após conhecida a taxa de CDI de um dia, calculada e divulgada pela CETIP, a Bolsa corrige o PU para o próximo dia como se o capital investido tivesse recebido um dia de juros.

85

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

A correção do preço de ajuste do dia não gera qualquer movimentação de caixa, ele é a atualização monetária do valor do contrato devido à passagem do tempo. Meio de eliminar perdas / ganhos pelo simples passar do tempo.

86

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

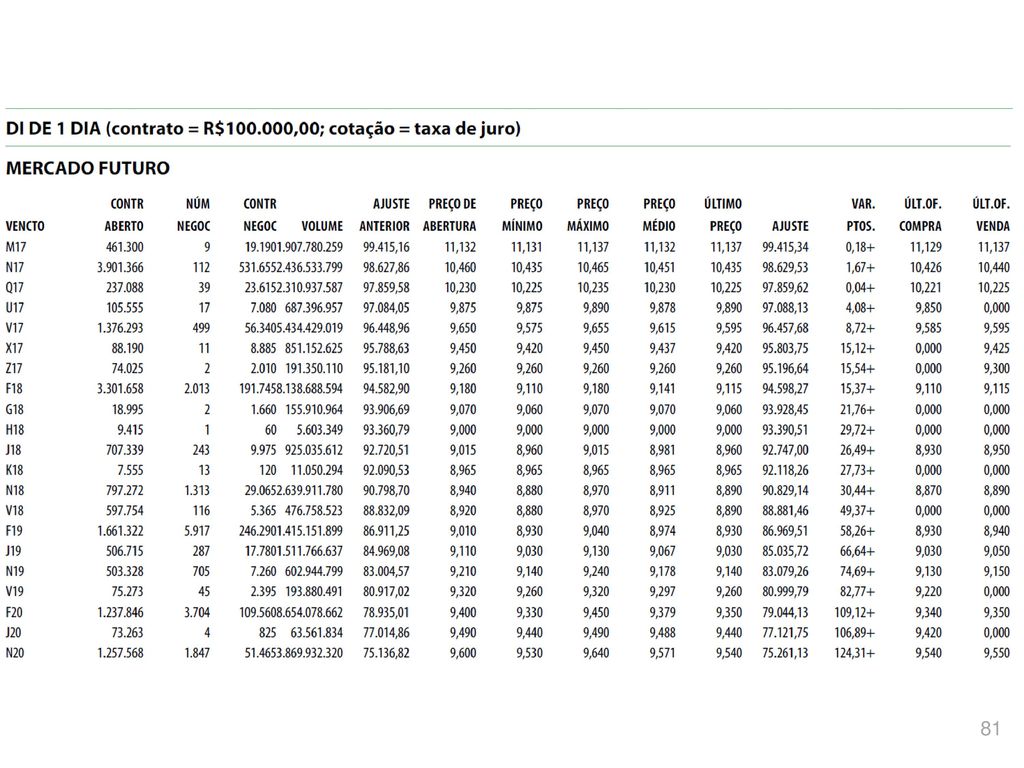

Futuro da taxa de juros é o maior movimento da BM&FBOVESPA. Volume negociado em 12 de maio de 2017 Total: R$ Bilhões

87

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

A arbitragem determinará o valor do contrato DI1. Exemplo: Banco pode captar CDB por 20% a.a. (1,53% a.m.). Se o contrato DI1 que vence em 30 dias estiver cotado a pontos ( 1,6% a.m.):

. Se o contrato DI1 que vence em 30 dias estiver cotado a pontos ( 1,6% a.m.):")

88

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

Hoje: Banco emite CDB Empresta a taxa CDI Compra futuros de CDI Na data de resgate: Paga o cliente Resgata o empréstimo Se CDI < 1,6% ajustes diários recebidos compensam Se CDI > 1,6% ajustes diários pagos compensam

89

Futuro de taxa média de depósito interfinanceiro de um dia (DI1)

A arbitragem pode ser realizada com qualquer papel (NTN, BBC, LTN, CDB) Se a taxa da NTN for superior ao futuro DI: Compra NTN Toma recursos em CDI Vende DI futuro

Se a taxa da NTN for superior ao futuro DI: Compra NTN. Toma recursos em CDI. Vende DI futuro.")

90

Cupom Cambial Arbitragem do cupom cambial:

Taxa de juros da NTN que paga juros + variação cambial cupom.

91

Cupom Cambial Exemplo: (dia 14/10/2005)

Taxa de câmbio no dia = R$ 2,25 / US$ 1 DI1 vencimento em novembro = ,35 pontos Futuro do dólar (novembro) = R$ 2.260,61 / US$ 1.000 Faltavam 12 dias úteis, e 18 dias corridos, para o vencimento destes contratos

= R$ 2.260,61 / US$ Faltavam 12 dias úteis, e 18 dias corridos, para o vencimento destes contratos.")

92

Cupom Cambial Exemplo: (dia 14/10/2005)

Suponha que a NTN cambial esteja sendo negociada com cupom de 14% a.a. O que fazer? Inicialmente, calcular o cupom “esperado”.

93

Cupom Cambial Calculo do cupom “esperado”: Em que:

Cf = Cupom futuro no período PU = Contrato de DI1 do mês de referência dolar futuro = Cotação do contrato futuro de dólar para o mês de vencimento (dividir por mil!) taxa cambio = Taxa de câmbio de R$ / US$ para o dia da operação.

taxa cambio = Taxa de câmbio de R$ / US$ para o dia da operação.")

94

No período de 18 dias corridos

Cupom Cambial Calculo do cupom “esperado”: No período de 18 dias corridos

95

Cupom Cambial Normalmente a taxa de dólares é linear:

No período de 18 dias corridos Normalmente a taxa de dólares é linear: 0,368% ÷ 18 × 360 = 7,350% a.a. NTN cambial é um bom negócio.

96

Cupom Cambial Exemplo de estratégia: Tomar R$ 1 MM emprestado ao CDI

Comprar NTN cambial Para o hedge da taxa de juros, vendemos 10,08 contratos futuros de DI1

97

Cupom Cambial Exemplo de estratégia: Tomar R$ 1 MM emprestado ao CDI

Comprar NTN cambial Para o hedge da taxa de juros, vendemos 10,08 contratos futuros de DI1 Para o hedge da taxa de câmbio, vendemos 4,44 contratos

98

Cupom Cambial Observações:

Venda de dólar futuro hedge de ter NTN cambial (um “ativo futuro em dólar”). Venda do DI1 hedge do empréstimo no mercado interbancário. Se a taxa de juros subir perde-se $$ (empréstimo encarece) Se a taxa de juros subir PU cai ( vendemos futuro)

. Venda do DI1 hedge do empréstimo no mercado interbancário. Se a taxa de juros subir perde-se $$ (empréstimo encarece) Se a taxa de juros subir PU cai. ( vendemos futuro)")

99

Swap Swap é um conjunto de derivativo por meio do qual as partes trocam o fluxo financeiro de uma operação sem trocar o principal.

100

Swap Origem: Empresas com passivo à taxa pós fixada antes da globalização aumentavam seus preços para cobrir os riscos. Com a concorrência internacional necessidade de reduzir o risco sem elevar margem de lucro.

101

Swap Exemplo: Uma empresa toma um empréstimo de R$ 1 milhão a taxa pós fixada. Ela deseja fixar a taxa em 1,6 % (taxa pré). realiza um swap com o banco.

102

Swap Resultado do swap: Cenário 1 1,8% R$ 1.018.000 R$ 1.016.000

Banco paga Cenário 2 1,4% R$ R$ + R$ Empresa paga Cenário 3 1,6% R$ Não há fluxo Taxa pós fixada Valor do principal corrigido (pós) Valor do principal corrigido (pré) Diferença pré-pós Resultado

Valor do principal corrigido (pré) Diferença pré-pós. Resultado.")

103

Estrutura Geral de um Swap

Requisitos básicos: Descasamento entre ativo e passivo das partes contratantes, o que gera risco.

104

Estrutura Geral de um Swap

Swap plain vanilla: simples troca de uma taxa fixa para uma flutuante ou vice-versa. Exemplo: Um banco internacional (BI) emite um eurobônus de 10 anos que paga a taxa de juros de Treasury Bond americano mais 80 pontos-bases (basis point). Os recursos assim captados são emprestados a um cliente a uma taxa pós fixada igual a Libor mais 100 pontos-bases. O T.Bond para 10 anos está rendendo 7% a.a.

emite um eurobônus de 10 anos que paga a taxa de juros de Treasury Bond americano mais 80 pontos-bases (basis point). Os recursos assim captados são emprestados a um cliente a uma taxa pós fixada igual a Libor mais 100 pontos-bases. O T.Bond para 10 anos está rendendo 7% a.a.")

105

Estrutura Geral de um Swap

Desta forma temos: Cupom do bônus emitido = 7% + 0,80% = 7,8% a.a. Banco (BI) Ativo taxa pós Passivo taxa pré Fluxo de caixa está descasado!

Ativo taxa pós. Passivo taxa pré. Fluxo de caixa está descasado!")

106

Estrutura Geral de um Swap

Supondo que exista um banco (TS) que negocie esses derivativos e que o preço do swap de Libor com uma taxa pré seja de 8% a.a. Fluxo de um swap plain vanilla: Libor BP BI garante spread de 1,2%: 1,0% (100 BP) 0,2% na operação de swap (8% – 7,8%) Libor BI TS 8% a.a. 7,8% a.a.

que negocie esses derivativos e que o preço do swap de Libor com uma taxa pré seja de 8% a.a. Fluxo de um swap plain vanilla: Libor BP. BI garante spread de 1,2%: 1,0% (100 BP) 0,2% na operação de swap (8% – 7,8%) Libor. BI. TS. 8% a.a. 7,8% a.a.")

107

Estrutura Geral de um Swap

Exemplo 2: duas empresas. Empresa A deseja empréstimo de R$ , por 6 meses, taxa pré. Alternativas no mercado: Taxa pré de 30% a.a. Taxa pós, CDI + 4% a.a. Empresa B deseja aplicar R$ , por 6 meses, taxa pré. Alternativas no mercado: Taxa pré de 25% a.a. Taxa pós, CDI + 1% a.a. Ambas empresas procuram o mesmo banco que propõe a seguinte operação:

108

Estrutura Geral de um Swap

Empresa A toma recursos emprestados à taxa do CDI mais 4% a.a. e realiza um swap com o banco, recebendo CDI e pagando 25,5% a.a. Empresa B aplica à taxa do CDI mais 1% a.a. e realiza um swap com o banco, recebendo 24,5% a.a.e pagando CDI. Fluxo:

109

Estrutura Geral de um Swap

CDI + 1% 25,5% 24,5% Empresa A Banco Empresa B CDI CDI CDI + 4% Custo para Empresa A: 25,5 + 4% = 29,5% Retorno para Empresa B: 24,5 + 1% = 25,5% Lucro do Banco: 1% (25,5% – 24,5%)

")

110

Estrutura Geral de um Swap

No Brasil, sempre que uma operação de swap é realizada, ela deve ser registrada ou na CETIP ou na BM&FBOVESPA. Na BM&FBOVESPA swap na modalidade com garantia.

111

Estrutura Geral de um Swap

Na BM&FBOVESPA swap na modalidade com garantia. São depositadas margens de garantia com base no risco de perdas/ganhos de posição. Não existe ajuste diário, mas é necessário depositar margem de garantia sempre que ocorrer mudanças nas expectativas futuras do valor o objeto do swap. Ganhos elevam o valor presente do swap.

112

Precificando um Swap Quanto mais sofisticada for a operação (por exemplo, opções de swap) mais complexa é a precificação.

mais complexa é a precificação.")

113

Precificando um Swap Exemplo: swap de moedas.

Suponha que uma empresa que exporta para os EUA (ou seja, possui ativos em US$) deseja investir US$ 1 MM na Europa. Considere que esta empresa deseja garantir o retorno de sua aplicação em US$. Desta forma, realizará um swap de Euros para dólar.

deseja investir US$ 1 MM na Europa. Considere que esta empresa deseja garantir o retorno de sua aplicação em US$. Desta forma, realizará um swap de Euros para dólar.")

114

Precificando um Swap Dados:

Taxa de câmbio €$ 1 = US$ 1,219 ou seja, €$ 0,82 = US$ 1. Taxa de juros na Europa = 10% a.a. Taxa de juros nos EUA = 5% a.a. Swap é feito a uma taxa de €$ 0,859 = US$ 1.

115

Precificando um Swap Dados:

a fórmula que determina o valor do swap é a mesma que determina o valor de um contrato futuro. O swap é um contrato futuro de moeda não padronizado, negociado em balcão.

116

Precificando um Swap Em que:

S = Taxa de câmbio spot em unidades da moeda A para uma unidade da moeda B (p.e., R$/US$) F = Taxa de câmbio futura em unidades de A para uma unidade de B r = Taxa de juros do país A rf = Taxa de juros do país B (T-t) = unidade de tempo para o vencimento do contrato futuro e = constante (2, )

F = Taxa de câmbio futura em unidades de A para uma unidade de B. r = Taxa de juros do país A. rf = Taxa de juros do país B. (T-t) = unidade de tempo para o vencimento do contrato futuro. e = constante (2, )")

117

Swap Resultado: Cenário 1 0,800 Cenário 2 0,900 Cenário 3 0,859

Taxa de mercado, no vencimento. Valor obtido ao câmbio do mercado Valor obtido pela taxa do swap Diferença swap -mercado Resultado

118

Swap Resultado: Cenário 1 0,800 1.127.500 1.050.058 77.442 Banco paga

0,900 Empresa paga Cenário 3 0,859 Não há fluxo Taxa de mercado, no vencimento. Valor obtido ao câmbio do mercado Valor obtido pela taxa do swap Diferença swap -mercado Resultado

119

Precificando um Swap Observações:

Não há troca de $ na contratação, apenas as diferenças que ocorrerem. O resultado ficou fixo. Retorno obtido foi próximo ao que seria obtido aplicando nos EUA. Teoria da Arbitragem

120

Precificando um Swap Teoria da Arbitragem:

Em geral, os preços dos swaps encontram-se de tal forma que não é possível obter vantagens devido a diferentes taxas de juros nos títulos livres de risco emitidos pelos governos dos países.

121

Mercado de Opções Opções de compra – calls: concede ao titular o direito (e não a obrigação) de adquirir no futuro um determinado ativo por um preço previamente estabelecido. Para o vendedor da opção há uma obrigação futura, sempre que exigida pelo comprador. Opções de venda – puts: dá ao detentor (compra-dor da opção) o direito, porém não a obrigação, de vender no futuro um ativo por um certo preço preestabelecido. O vendedor dessa opção tem a obrigação de entregar os ativos, se exigido pelo comprador.

de adquirir no futuro um determinado ativo por um preço previamente estabelecido. Para o vendedor da opção há uma obrigação futura, sempre que exigida pelo comprador. Opções de venda – puts: dá ao detentor (compra-dor da opção) o direito, porém não a obrigação, de vender no futuro um ativo por um certo preço preestabelecido. O vendedor dessa opção tem a obrigação de entregar os ativos, se exigido pelo comprador.")

122

Mercado de Opções O que diferencia um contrato futuro de um contra-to de opção é a obrigação que o primeiro apresenta de se adquirir ou vender algo no futuro. Quando o exercício de uma opção pode ser realizado num único momento, a opção se denomina européia. Quando o exercício de uma opção pode ser realizado em qualquer momento do prazo estabelecido, a opção se denomina americana.

123

Mercado de Opções O titular de uma opção de compra adquire o direito de comprar de um vendedor da opção, certa quantidade de ativos, até uma data determinada, a um preço previamente estabelecido. O investidor, neste caso, acredita na valorização do ativo, enquanto que o vendedor da opção aposta na queda do seu preço. A opção de venda, atribui ao titular o direito de vender certa quantidade de ativos ao vendedor da opção, por um preço previamente acordado. Neste caso o investidor aposta na desvalorização do ativo.

124

Mercado de Opções Admitamos que um investidor decide adquirir uma opção de compra por $8,20/ação, pagando um prêmio de $1,10/ação. A opção está constituída por ações. Custo da opção: $1,10 x = $ , pagos ao vendedor da opção. Se houver uma valorização para $9,80/ação, temos: Preço de Venda = x $9,80 = $ Preço exercício = x $8,20 = $ Prêmio pago = x $1,10 = $ GANHO = $

125

Mercado de Opções Admitamos que um investidor decide adquirir uma opção de venda a $4,00/ação, pagando um prêmio de $0,40/ação. Se houver uma desvalorização para $3,30/ação, temos: Preço de exercício $ 4,00 Custo: Preço da ação = $ 3,30 Prêmio = $ 0, $ 3,70 GANHO $ 0,30

126

Mercado de Opções Fatores que afetam os prêmios das opções:

Aumentam com o aumento do preço de mercado do ativo-referência do contrato de opção. Diminuem com o tempo que resta até o vencimento do contrato de opção. Menor o tempo, menor o prêmio. Aumentam com a volatilidade do ativo objeto.

127

Mercado de Opções O investidor em uma opção de compra procura

auferir lucro com a eventual alta do preço do ativo-objeto. Suponhamos que uma ação esteja cotada a $2,50/ação e que a opção de compra possa ser adquirida por um prêmio de $0,25/ação, sendo os lotes de ações. Avaliar os resultados se a ação atinge $3,00 no mês seguinte e o prêmio sobe para $0,40/ação.

128

Mercado de Opções Avaliar os resultados se a ação atinge $3,00 no mês

seguinte e o prêmio sobe para $0,40/ação. Venda: x 3 = $ Compra: x 2,5 = $125,000 Resultado bruto: = $ Venda prêmio: x $0,40 = $ Custo: x $0,25 = $ Ganho: = $ Rentabilidade = (7.500/12.500)x100 = 60%

x100 = 60%")

129

Mercado de Opções O que teria acontecido se o investidor tivesse

adquirido ações no mercado à $2,50 e as tivesse vendido à $3,00/ação? Venda: x 3,00 = $ Compra: x 2,50 = $125,000 Resultado bruto: = $ Rentabilidade = (25.000/ )x100 = 20%

x100 = 20%")

130

Mercado de Opções O investidor em uma opção de venda procura

se proteger contra uma eventual queda do preço de um ativo no mercado a vista. Suponhamos que uma ação esteja cotada a $7,50/ação e que a opção de venda possa ser adquirida por um prêmio de $0,70/ação, sendo os lotes de ações. Avaliar os resultados se o preço da ação cair para $6,00 e o prêmio atingir $1,20.

131

Mercado de Opções Avaliar os resultados se o preço da ação cair para

$6,00 e o prêmio atingir $1,20. Venda prêmio: x $1,20 = $ (-) Valor compra x $0,70 = $ Ganho: = $ Rentabilidade = (50.000/70.000)x100 = 71,4% Se o investidor tivesse exercido seu direito, teria uma receita líquida de $ , contra o valor de mercado das ações de $

Valor compra x $0,70 = $ Ganho: = $ Rentabilidade = (50.000/70.000)x100 = 71,4% Se o investidor tivesse exercido seu direito, teria. uma receita líquida de $ , contra o valor. de mercado das ações de $")

132

Operação Travada (Straddle)

Consiste na compra e venda de um mesmo contrato futuro para diferentes datas de vencimento, prevendo o investidor diferenças nos preços de negociação nos diferentes momentos de liquidação. Admitamos um investidor que tenha adquirido 10 contratos futuros de índice de ações para julho a pontos. O Investidor vende os contratos para agosto a pontos. Para fechar a operação, o investidor vende 10 contratos para julho a , e adquire também 10 para agosto à pontos. Cada contrato vale $5,00.

133

Operação Travada (Straddle)

Operação inicial: Venda 10 contratos para julho pontos Compra 10 contratos para julho pontos Diferença pontos Resultado bruto: x 10 x $5,00 = $ Operação de fechamento: Venda 10 contratos para agosto pontos Compra 10 contratos para agosto pontos Diferença pontos Resultado bruto: x 10 x $5,00 = $95.000 Resultado final = – = $40.000

134

Venda a Descoberto Admitamos que um investidor vende a futuro ações de uma empresa em julho ao preço de $2,10/ação. Em setembro, para encerrar sua posição, o investidor adquire as mesmas ações por $1,65/ação. Determinar: Ganho do investidor ao encerrar sua posição Ganho líquido do investidor, caso fosse pago um dividendo de $0,08/ação em agosto

135

Venda a Descoberto Recebimento da venda:

ações x $2,10 = $ (-) Custo de encerramento da posição ações x $1,65 = $ Ganho na operação = $ Desconto dos dividendos: Receita x venda = $ (-) ações x $0,08 = $ (-) Custo encerramento = $ Ganho líquido: = $

Custo de encerramento da posição ações x $1,65 = $ Ganho na operação = $ Desconto dos dividendos: Receita x venda = $ (-) ações x $0,08 = $ (-) Custo encerramento = $ Ganho líquido: = $")

136

Prof. Dr. Roberto Arruda de Souza Lima

Aplicações Prof. Dr. Roberto Arruda de Souza Lima Aula baseada em: Sanvicente, A.Z. Derivativos. São Paulo: Publifolha, 2003.

137

Especulação Suponha que uma ação esteja cotada a R$ 30,00 mas o investidor ache que ela vale R$ 36. Considere que ele tenha R$ para aplicar. Alternativas: Comprar as ações Utilizar o mercado de opções.

138

Especulação Comprando as ações: Compraria mil ações.

Gastaria R$ Expectativa de atingir R$

139

Especulação Utilizando opções: Compraria 20 mil opções.

prêmio da opção = R$ 1,50 preço de exercício = R$ 32) Compraria 20 mil opções. Gastaria R$

Compraria 20 mil opções. Gastaria R$")

140

Especulação Dois cenários: Ação sobe para R$ 36 Ação cai para R$ 28

141

Especulação Resultado com a compra da ação: Ação sobe para R$ 36

Lucro/prejuízo do especulador = 1.000 x (R$ 36 – R$ 30) = +R$ 6.000 Ação cai para R$ 28 1.000 x (R$ 28 – R$ 30) = -R$ 2.000

= +R$ Ação cai para R$ x (R$ 28 – R$ 30) = -R$")

142

Especulação Resultado com as opções: Ação sobe para R$ 36

Exerce a opção x (R$ 36 – R$ 32) = +R$ Compra da opção = - R$ Lucro/prejuízo do especulador = + R$ Ação cai para R$ 28 Não exerce a opção Compra da opção = - R$ Lucro/prejuízo do especulador = - R$

= +R$ Compra da opção = - R$ Lucro/prejuízo do especulador = + R$ Ação cai para R$ 28. Não exerce a opção. Compra da opção = - R$ Lucro/prejuízo do especulador = - R$")

143

Especulação O uso de opções gera possibilidades tanto de lucros maiores quanto de prejuízos maiores. Alavancagem Riscos elevados, tanto na maior amplitude dos resultados possíveis quanto nas possibilidades de prejuízo.

144

Reprodução sintética de um ativo de renda fixa

145

Spread de alta Utilizado quando o investidor acredita na alta da ação.

O investidor monta uma carteira que contém duas opções de compra da mesma ação-objeto, com a mesma data de vencimento, mas com preços de exercício diferentes.

146

Spread de alta Na BOVESPA, em 14/04/2003, poderia ter feito com opções de compra de Petrobras PN, vencimento em maio 2003, com preços de exercício de R$ 44 e R$ 50. Preços das opções: R$ 4,10 e R$ 1,35, respectivamente. O investidor compra a opção com preço de exercício mais baixo e vende a opção de compra com preço de exercício mais alto.

147

Spread de alta Compra a opção com preço de exercício mais baixo = R$ 4,10 Vende a opção de compra com preço de exercício mais alto = R$1,35 Desembolso = 4,10 – 1,35 = R$ 2,75

148

Spread de alta Preço final da ação Desemb. inicial

Resultado da compra da opção R$ 44 Resultado da venda da opção R$ 50 Lucro/ prejuízo final 40,00 42,00 44,00 46,00 48,00 50,00 52,00 54,00 56,00 -2,75 0,00 2,00 4,00 6,00 8,00 10,00 12,00 0,00 -2,00 -4,00 -6,00 -2,75 -0,75 1,25 3,25

149

Box de Quatro Pontas Operação submetida a leilão, conforme regulamentação do mercado, em 23 outubro 2002. Combinação de quatro opções, sendo duas de compra e duas de venda.

150

Box de Quatro Pontas Compra de opção de compra de Petrobras PN com preço de exercício = R$ 32,00, a R$ 9,60. Venda de opção de compra de Petrobras PN com preço de exercício = R$ 70,00, a R$ 0,01. Venda de opção de venda de Petrobras PN com preço de exercício = R$ 32,00, a R$ 0,12. Compra de opção de venda de Petrobras PN com preço de exercício = R$ 70,00, a R$ 27,25. Desembolso = 9,60 – 0,01 – 0, ,25 = R$ 36,72

151

Box de Quatro Pontas Preço final da ação Desemb. inicial

Resultado da compra da opção de compra R$ 32 Resultado da venda da opção de compra R$ 70 Resultado da venda de opção de venda R$ 32 Resultado da compra de opção de venda R$ 70 Lucro/ prejuízo final 30,00 40,00 50,00 60,00 70,00 80,00 90,00 -36,72 0,00 8,00 18,00 28,00 38,00 48,00 58,00 0,00 -10,00 -20,00 -2,00 0,00 40,00 30,00 20,00 10,00 0,00 1,28

152

Modelo Black-Scholes Hipóteses:

Não existem custos de transação nem impostos, e todos títulos são perfeitamente divisíveis; Os investidores podem aplicar ou tomar dinheiro emprestado à taxa de juro livre de risco; Não existem oportunidades de arbitragem sem risco;

153

Modelo Black-Scholes Hipóteses:

O preço da ação-objeto da opção varia no tempo com distribuição lognormal de probabilidades e com média e variância constantes; O preço da ação não pode ser negativo; Taxa de retorno da ação:

154

Modelo Black-Scholes Hipóteses:

O preço da ação-objeto da opção varia no tempo com distribuição lognormal de probabilidades e com média e variância constantes; A ação-objeto da opção não distribui dividendos durante o prazo da opção, ou a opção é protegida contra dividendos; Curto prazo Normas da Bolsa Verdadeiro no Brasil

155

Modelo Black-Scholes Hipóteses: A negociação de títulos é contínua;

A taxa de juro livre de risco é constante; A opção é uma opção européia de compra. No Brasil, as opções são americanas! Esse problema é eliminado graças à proteção contra dividendos prevista no regulamento do mercado de opções.

156

Modelo Black-Scholes Preço justo da opção européia de compra (c):

S = preço atual da ação-objeto da opção de compra; X = preço de exercício da opção de compra; r = taxa de juro livre de risco no regime de capitalização contínua; T = prazo de vencimento da opção de compra, ou seja, o tempo restante até a data de vencimento da opção. s = volatilidade do preço da ação-objeto, definida pelo desvio-padrão da taxa de retorno da ação; d1 e d2 = variáveis com distribuição normal padronizada (média igual a 0 e variância igual a 1); e, N(d1) e N(d2) = probabilidade acumulada, na distribuição normal padronizada, de - até o valor de d1 ou d2 calculado.

; e, N(d1) e N(d2) = probabilidade acumulada, na distribuição normal padronizada, de - até o valor de d1 ou d2 calculado.")

157

Modelo Black-Scholes Na BOVESPA, em 14/04/2003:

opção de compra de Petrobras PN, vencimento em maio 2003, com preço de exercício de R$ 50. Preço da opção = R$ 1,35. S = R$ 46,25 (cotação de ações preferenciais nominativas da Petrobras em 14/04/03. Selic, convertida para capitalização contínua = 26,2116% T = 36 dias 36/365 s = desconhecido Alternativa : coletar uma série histórica de preços e calcular o desvio-padrão da taxa de retorno da ação.

158

Modelo Black-Scholes Na BOVESPA, em 14/04/2003:

opção de compra de Petrobras PN, vencimento em maio 2003, com preço de exercício de R$ 50. Preço da opção = R$ 1,35. S = R$ 46,25 (cotação de ações preferenciais nominativas da Petrobras em 14/04/03. Selic, convertida para capitalização contínua = 26,2116% T = 36 dias 36/365 s = desconhecido Supondo que a volatilidade estimada seja de 36% ao ano.

159

Modelo Black-Scholes Preço justo da opção européia de compra (c):

S =R$ 46, X = R$ 50, r = 0,262116 T = 0, s = 0,36

160

Modelo Black-Scholes Preço justo da opção européia de compra (c):

S =R$ 46, X = R$ 50, r = 0,262116 T = 0, s = 0,36 d1 = -0, d2 = -0,51743 N(d1) = 0, N(d2) = 0,30243 Inferior ao preço da opção cotada na data (R$ 1,35)!!!

= 0,34297 N(d2) = 0, Inferior ao preço da opção cotada na data (R$ 1,35)!!!")

161

Modelo Black-Scholes Possivelmente, a volatilidade da ação foi subestimada, uma volatilidade mais elevada produziria um valor teórico mais alto. A R$ 1,35, o mercado está implicitamente estimando que a volatilidade futura da opção será superior a 36% ao ano.

162

Modelo Black-Scholes Cálculo da volatilidade implícita:

Ou seja, a c = R$ 1,35, qual é o valor apropriado de s, dados os valores utilizados de S, r, T e X? 40,13% (obtido por tentativa e erro)

")

163

Modelo Black-Scholes Preço justo da opção européia de venda (p):

S =R$ 46, X = R$ 50, r = 0,262116 T = 0, s = 0,36 d1 = -0, d2 = -0,51743 N(d1) = 0, N(d2) = 0,30243

= 0,34297 N(d2) = 0,")

164

Modelo Black-Scholes O modelo Black-Scholes é muito mais importante e útil do que pode parecer: Mensuração de risco de crédito Sauders, A. Administração de instituições financeiras. São Paulo: Atlas, 2000. Ross, S.; Westerfield, R.; Jaffe, J. Administração Financeira. São Paulo: Atlas, Cap. 21. Avaliação de projetos de investimento em ativos reais (chamada análise de opções reais”) – opção de adiamento Ross, S.; Westerfield, R.; Jaffe, J. Administração Financeira. São Paulo: Atlas, Cap. 22. Cálculo de prêmios de seguros

– opção de adiamento. Ross, S.; Westerfield, R.; Jaffe, J. Administração Financeira. São Paulo: Atlas, Cap. 22. Cálculo de prêmios de seguros.")

165

Terminologia Posição travada

Investidor esta comprado (Call) em uma posição de exercício com valor mais baixo e vendido a descoberto (Call) em uma com exercício mais alto. Posição Financiada Investidor compra a vista e vende opções das mesmas ações para ganhar uma taxa de financiamento, caso exercido. Ou fica com o prêmio como um desconto no preço pago caso não exercido.

em uma posição de exercício com valor mais baixo e vendido a descoberto (Call) em uma com exercício mais alto. Posição Financiada. Investidor compra a vista e vende opções das mesmas ações para ganhar uma taxa de financiamento, caso exercido. Ou fica com o prêmio como um desconto no preço pago caso não exercido.")

166

Terminologia Rolar Posição

Quando o investidor está vendido em uma opção e compra esta mesma opção para zerar a posição vendida. Daí, imediatamente, vende o mesmo volume de opções com o mesmo volume para outro exercício mais adiante ou para outro preço de exercício. Virar Pó Ocorre quando a opção não é exercida e o investidor perde o valor do premio pago. A opção após o vencimento sem ser exercida não vale nada.

167

Terminologia Opção AT the money

É uma opção de compra ou venda (call ou put) cujo preço de exercício é IGUAL ao preço a vista da opção. Opção IN the money É uma opção de compra cujo preço de exercício é MENOR que o preço a vista da opção, ou uma opção de venda cujo preço de exercício é MAIOR que o preço a vista da opção. Ou seja se o vencimento fosse hoje a opção certamente seria exercida. Dizemos que a opção tem valor intrínseco.

cujo preço de exercício é IGUAL ao preço a vista da opção. Opção IN the money. É uma opção de compra cujo preço de exercício é MENOR que o preço a vista da opção, ou uma opção de venda cujo preço de exercício é MAIOR que o preço a vista da opção. Ou seja se o vencimento fosse hoje a opção certamente seria exercida. Dizemos que a opção tem valor intrínseco.")

168

Terminologia Opção OUT OF the money

É uma opção de compra cujo preço de exercício é MAIOR que o preço a vista da opção, ou uma opção de venda cujo preço de exercício é MENOR que o preço a vista da opção. Ou seja se o vencimento fosse hoje a opção certamente viraria pó.

169

Riscos do Mercado de Derivativos

Risco de crédito Risco de mercado Risco de liquidez Risco operacional Risco legal

170

Riscos do Mercado de Derivativos

Risco de crédito: envolve o prejuízo em que o investidor irá incorrer, caso a operação financeira não seja liquidada no momento de vencimento. Risco de mercado: associado ao nível de incerteza da realização do retorno futuro do investimento, deter-minado pelas oscilações da carteira. É o potencial de perda devido a uma evolução desfavorável na cotação do ativo-objeto. Risco de liquidez: se identifica este risco quando um agente não consegue identificar investidores interessados em negociar contratos de derivativos.

171

Riscos do Mercado de Derivativos

Risco operacional: refere-se a possíveis falhas nos processos e sistemas operacionais de negociações do mercado de derivativos, inclusive erros humanos. Risco legal: está vinculado tanto com à falta de uma legislação mais atualizada e eficiente com relação ao mercado de derivativos, como a um eventual nível de desconhecimento jurídico na realização dos negócios.

172

Exercício Uma empresa de mineração está pensando em investir em uma jazida de cobre, necessitando para isso desembolsar $ 104 milhões. O valor presente atual de se explorar a jazida hoje é $ 100 milhões (perfeitamente correlacionado com o preço do cobre) e, historicamente, o preço do cobre possui uma volatilidade (s) de 58,78% a.a. Existe a possibilidade de abandonar definitivamente a mina por um valor residual de $ 70 milhões (melhor uso do terreno), caso o preço do cobre se torne muito baixo. Esta possibilidade poderá ser realizada após um ano do investimento. Sabendo-se que a taxa do ativo livre de risco é 10,517% a.a., o investimento deve ser realizado?

e, historicamente, o preço do cobre possui uma volatilidade (s) de 58,78% a.a. Existe a possibilidade de abandonar definitivamente a mina por um valor residual de $ 70 milhões (melhor uso do terreno), caso o preço do cobre se torne muito baixo. Esta possibilidade poderá ser realizada após um ano do investimento. Sabendo-se que a taxa do ativo livre de risco é 10,517% a.a., o investimento deve ser realizado")

Apresentações semelhantes