Carregar apresentação

A apresentação está carregando. Por favor, espere

1

O SISTEMA DE CONTROLO INTERNO NA ADMINISTRAÇÃO LOCAL

António Costa e Silva DGTC 03/05/2010

2

Programa 1. Âmbito; 2. Necessidade; 3. Conceitos; 4. Consequências;

5. Princípios gerais; 6. Limitações;

3

Programa 7. Responsabilidade; 8. A importância do SCI na LOPTC;

9. Responsabilidade financeira; 10. Aspectos a considerar no SCI; 11. Identificação de limitações e deficiências; 12. Questionários de controlo interno

4

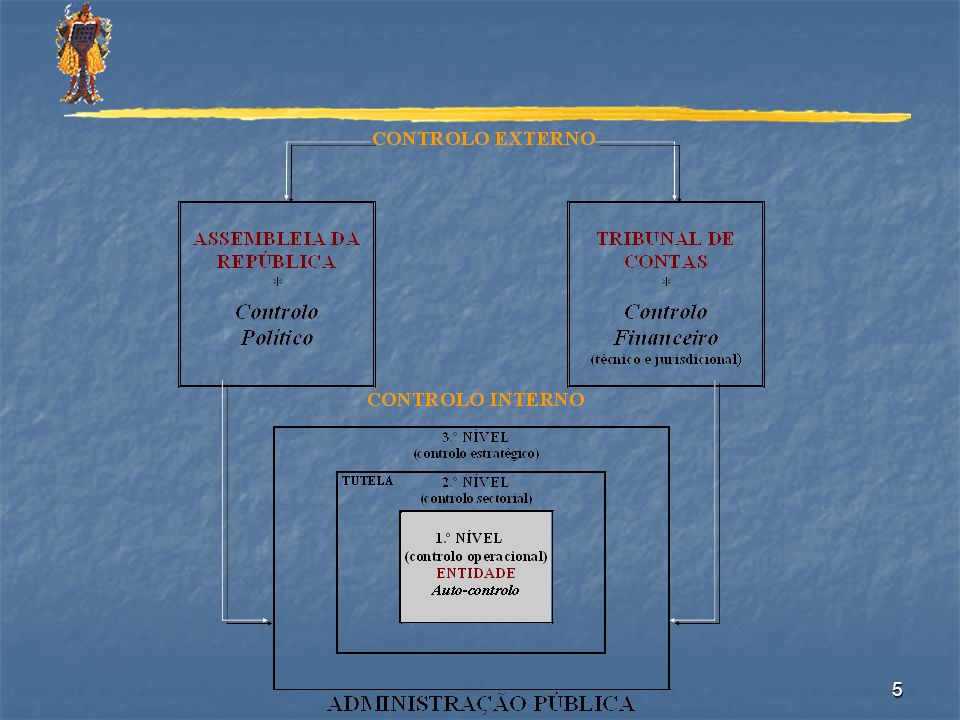

1. Âmbito Abordagem no contexto da administração pública e do

controlo externo do Tribunal de Contas

6

SISTEMA DE CONTROLO INTERNO

2. Necessidade SISTEMA DE CONTROLO INTERNO Controlo Interno para quê???

8

3. Conceitos As funções da gestão Planear Organizar Dirigir Coordenar

Controlar

9

CONTROLAR é procurar minimizar os efeitos

da exposição aos riscos e assegurar que, com razoabilidade, são alcançados objectivos que visam a salvaguarda da organização

10

SISTEMA DE CONTROLO INTERNO

11

COMBINAÇÃO DE DIVERSAS PARTES QUE,

SISTEMA COMBINAÇÃO DE DIVERSAS PARTES QUE, COORDENADAS, CONCORREM PARA CERTO FIM

12

CONTROLO INTERNO COMPREENDE O PLANO DE ORGANIZAÇÃO E TODOS OS MÉTODOS E MEDIDAS ADOPTADOS NUMA ORGANIZAÇÃO PARA SALVAGUARDAR OS SEUS ACTIVOS, GARANTIR A EXACTIDÃO E FIABILIDADE DOS DADOS CONTABILÍSTICOS, DESENVOLVER A EFICIÊNCIA NAS OPERA-ÇÕES E ESTIMULAR O SEGUIMENTO DAS PO-LÍTICAS ADMINISTRATIVAS PRESCRITAS

13

CONTROLO INTERNO É UMA FORMA DE ORGANIZAÇÃO QUE PRESSUPÕE A EXISTÊNCIA DE UM PLANO E DE SISTEMAS COORDENADOS DESTINADOS A PREVENIR A OCORRÊNCIA DE ERROS E IRREGULARIDADES OU A MINIMIZAR AS SUAS CONSEQUÊNCIAS E A MAXIMIZAR O DESEMPENHO DA ENTIDADE NO QUAL SE INSERE Manual de Auditoria e de Procedimentos do TC – Volume 1º, fls 53

14

Visa assegurar: A confiança e a integridade da informação; O acompanhamento das actividades do organismo; A salvaguarda dos activos; A confiança nas contas, registos e documentos de suporte; A utilização eficiente dos recursos; A confiança de terceiros O cumprimento das políticas, planos e normas; A realização dos objectivos estabelecidos.

15

Com um sistema de controlo interno fraco corre-se o risco de:

As contas não reflectirem de forma apropriada e verdadeira a situação económica, financeira e patrimonial do organismo; A utilização dos recursos humanos e materiais do organismo ser feita de modo não adequado.

16

4. Consequências Responsabilidade financeira

Inexistência de SCI ou SCI inadequado SCI cristalizado As contas não reflectirem de forma apropriada e verdadeira a situação económica, financeira e patrimonial do organismo A utilização dos recursos humanos e materiais do organismo ser feita de modo não adequado Responsabilidade financeira

17

Um paradigma do controlo

A prestação de contas

18

Contas organizadas pelos serviços;

Controlo antes de apresentação ao executivo; Controlo do executivo; Aprovação das contas; Envio

19

DEFINIÇÃO DE AUTORIDADE E RESPONSABILIDADE

5. Princípios gerais DEFINIÇÃO DE AUTORIDADE E RESPONSABILIDADE EXIGE UM ADEQUADO PLANO ORGANIZATIVO ONDE SE DEFINA COM RIGOR OS NÍVEIS DE AUTORIDADE E DE RESPONSABILIDADE EM RELAÇÃO A QUALQUER OPERAÇÃO

20

SEGREGAÇÃO DE FUNÇÕES IMPLICA SEPARAÇÃO DE FUNÇÕES

INCOMPATÍVEIS ENTRE SI.

21

CONTROLO DAS OPERAÇÕES

A VERIFICAÇÃO OU CONFERÊNCIA DAS OPERAÇÕES DEVE SER FEITA POR PESSOA(S) DIFERENTE(S) DA(S) QUE INTERVEIO (OU INTERVIERAM) NA SUA REALIZAÇÃO OU REGISTO

DIFERENTE(S) DA(S) QUE INTERVEIO (OU INTERVIERAM) NA SUA. REALIZAÇÃO OU REGISTO.")

22

COMPETENTE E RESPONSÁVEL

PESSOAL QUALIFICADO, COMPETENTE E RESPONSÁVEL EXIGE PESSOAL TREINADO E QUALIFICADO TECNICAMENTE PARA AS FUNÇÕES QUE LHE SEJAM ATRIBUÍDAS

23

ROTAÇÃO DE FUNCIONÁRIOS

REDUZ A OPORTUNIDADE DE FRAUDES E POSSIBILITA O SURGIMENTO DE NOVAS IDEIAS DE TRABALHO, ELIMINANDO A ROTINA

24

REGISTO METÓDICO DOS FACTOS

O REGISTO DAS OPERAÇÕES DEVE OBSERVAR AS REGRAS APLICÁVEIS E BASEAR-SE EM DOCUMENTAÇÃO ADEQUADA E FIDEDIGNA

25

6. Limitações do SCI A SEGREGAÇÃO DE FUNÇÕES DIFICULTA MAS NÃO EVITA O CONLUIO OU A CUMPLICIDADE

26

OS PODERES DE AUTORIZAÇÃO DE OPERAÇÕES PODEM SER USADOS DE FORMA ABUSIVA OU ARBITRÁRIA

27

OS MEMBROS DA GESTÃO PODEM LADEAR AS FORMAS DE CONTROLO POR SI IMPLANTADAS

28

A COMPETÊNCIA E INTEGRIDADE DO PESSOAL PODEM DETERIORAR-SE

29

RELAÇÃO CUSTO/BENEFÍCIO DA IMPLEMENTAÇÃO DO SCI

30

CUSTO SEGURANÇA RISCO VOLUME DE CONTROLOS

31

7. Responsabilidade A QUEM INCUMBE? NOS TERMOS DO POCAL – DL 54-A/99, DE 22/02 Ponto 2.9.1 O sistema de controlo interno a adoptar pelas autarquias locais engloba, designadamente, o plano de organização, políticas, métodos e procedimentos de controlo, bem como todos os outros métodos e procedimentos definidos pelos responsáveis autárquicos....

32

NOS TERMOS DO POCAL – DL 54-A/99, DE 22/02

Ponto 2.9.3 O órgão executivo aprova e mantém em funcionamento o sistema de controlo interno adequado às actividades da autarquia local, assegurando o seu acompanhamento e avaliação permanente

33

NOS TERMOS DO POCAL – DL 54-A/99, DE 22/02

Ponto 2.9.4 Os órgãos executivo e deliberativo dos municípios com serviços municipalizados estabelecem procedimentos de controlo específicos a incluir no sistema de controlo interno destes serviços

34

NOS TERMOS DO POCAL – DL 54-A/99, DE 22/02

Ponto 2.9.7 O órgão deliberativo pode estabelecer dispositivos, pontuais ou permanentes de fiscalização que permitam o exercício adequado da sua competência

35

NOS TERMOS DO POCAL – DL 54-A/99, DE 22/02

Ponto 2.9.8 Para efeitos do previsto no ponto 2.9.7, o órgão executivo deve facultar os meios e informações necessários aos objectivos a atingir, de acordo com o que for definido pelo órgão deliberativo.

36

NOS TERMOS DA LEI Nº 169/99, DE 18/09, COM A ALTERAÇÃO DA LEI Nº 5-A/2002, DE 11/01

Artº 64º, nº 2, alínea e) Competência da Câmara Municipal Elaborar e aprovar a norma de controlo interno.....

Competência da Câmara Municipal. Elaborar e aprovar a norma de controlo interno.....")

37

O SISTEMA DE CONTROLO INTERNO NA

8. A Importância do SCI na LOPTC O SISTEMA DE CONTROLO INTERNO NA LEI 98/97 ARTº 5º, Nº 1, AL. F) Compete em especial ao TC: Apreciar a legalidade, bem como a economia, eficácia e eficiência, segundo critérios técnicos, da gestão financeira das entidades referidas nos nº 1 e 2 do artº 2º, incluindo a organização, o funcionamento e a fiabilidade dos sistemas de controlo interno

Compete em especial ao TC: Apreciar a legalidade, bem como a economia, eficácia e eficiência, segundo critérios técnicos, da gestão financeira das entidades referidas nos nº 1 e 2 do artº 2º, incluindo a organização, o funcionamento e a fiabilidade dos sistemas de controlo interno.")

38

O SISTEMA DE CONTROLO INTERNO NA

LEI 98/97 ARTº 38º, Nº 1, AL. A) O plenário da 1ª Secção aprova o respectivo programa anual, do qual consta, designadamente: A relação dos organismos ou serviços dispensados, total ou parcialmente, de fiscalização prévia nesse ano com fundamento na fiabilidade do seu sistema de decisão e controlo interno verificado em auditorias realizadas pelo Tribunal.

O plenário da 1ª Secção aprova o respectivo programa anual, do qual consta, designadamente: A relação dos organismos ou serviços dispensados, total ou parcialmente, de fiscalização prévia nesse ano com fundamento na fiabilidade do seu sistema de decisão e controlo interno verificado em auditorias realizadas pelo Tribunal.")

39

O SISTEMA DE CONTROLO INTERNO NA

LEI 98/97 ARTº 38º, Nº 2 A dispensa de fiscalização prévia prevista na alínea a) do número anterior pode ser revogada a todo o tempo com fundamento na falta de fiabilidade do sistema de decisão e controlo interno do serviço ou organismo constatada em auditorias realizadas pelo Tribunal.

do número anterior pode ser revogada a todo o tempo com fundamento na falta de fiabilidade do sistema de decisão e controlo interno do serviço ou organismo constatada em auditorias realizadas pelo Tribunal.")

40

O SISTEMA DE CONTROLO INTERNO NA

LEI 98/97 ARTº 40º, AL. A) O plenário da 2ª Secção aprova .....o respectivo programa anual, do qual consta, designadamente: A relação das entidades dispensadas da remessa de contas segundo critérios previamente definidos, que respeitarão os critérios e práticas correntes de auditoria...

O plenário da 2ª Secção aprova .....o respectivo programa anual, do qual consta, designadamente: A relação das entidades dispensadas da remessa de contas segundo critérios previamente definidos, que respeitarão os critérios e práticas correntes de auditoria...")

41

O SISTEMA DE CONTROLO INTERNO NA

LEI 98/97 ARTº 50º, Nº 1 No âmbito da fiscalização sucessiva, O Tribunal de Contas verifica as contas das entidades previstas no artº 2º, avalia os respectivos sistemas de controlo interno….

42

O SISTEMA DE CONTROLO INTERNO NA

LEI 98/97 ARTº 51º, Nº 4 O plenário da 2ª Secção poderá anualmente deliberar a dispensa de remessa de contas por parte de algumas das entidades referidas nos nºs. 1 e 2, com fundamento na fiabilidade dos sistemas de decisão e de controlo interno constatado em auditorias anteriores….

43

9. A Responsabilidade financeira

Susceptibilidade de alguém poder vir a constituir-se na obrigação de repor fundos públicos ou suportar as sanções legalmente previstas, no âmbito do controlo jurisdicional do TC, em virtude da violação de normas disciplinadoras da actividade financeira do Estado.

44

RESPONSABILIDADE FINANCEIRA SANCIONATÓRIA Pela violação de normas legais de procedimento financeiro (art.º 65º) Pela violação de normas legais ou regulamentares relativas à gestão e controlo orçamental, de tesouraria e de património;

45

10. Aspectos a considerar no SCI

DISPONIBILIDADES EXISTÊNCIAS TERCEIROS IMOBILIZADO ORGANIZAÇÃO GERAL SUBSÍDIOS SEGUROS PESSOAL FUNDOS DE MANEIO PATRIMÓNIO

46

11. Identificação de limitações e deficiências

Cultura organizacional tradicional; Dimensão da organização; Relação custo/beneficio; Ausência de sistemas de definição de objectivos, planeamento de actividades e avaliação de resultados; Normas cristalizadas e sem qualquer adaptação;

47

Inexistência de mecanismos de verificação da

correcta aplicação das regras inerentes à concessão de apoios financeiros e subsídios, incluindo a confirmação da respectiva aplicação; Falta de controlo do uso de viaturas e outros equipamentos; Inexistência de sistemas informáticos integrados.

48

12. Questionários de Controlo Interno

DISPONIBILIDADES A importância em numerário existente em caixa não deve ultrapassar o montante adequado às necessida-des diárias da autarquia, sendo este montante definido pelo órgão executivo; A abertura de contas bancárias é sujeita a prévia deliberação do executivo, devendo as mesmas ser tituladas pela autarquia e movimentadas simultanea-mente pelo tesoureiro e pelo presidente do órgão executivo ou por outro membro deste órgão em quem ele delegue;

49

DISPONIBILIDADES Os cheques não preenchidos estão à guarda do responsável designado para o efeito , bem como os que já emitidos tenham sido anulados, inutilizando-se nesse caso as assinaturas, quando as houver, e arquivando-se sequencialmente; A entrega dos montantes das receitas cobradas por entidades diversas do tesoureiro deve ser feita diariamente, utilizando para o efeito os meios definidos pelo órgão executivo;

50

DISPONIBILIDADES As reconciliações bancárias devem fazer-se mensal-mente e são confrontadas com os registos da conta-bilidade, pelo responsável designado para o efeito, que não se encontre afecto à tesouraria nem tenha acesso às respectivas contas correntes; Findo o período de validade dos cheques em trânsito, deve proceder-se ao respectivo cancelamento junto da instituição bancária, efectuando-se os necessários registos contabilísticos de regularização;

51

DISPONIBILIDADES O estado de responsabilidade do tesoureiro pelos fundos, montantes e documentos entregues à sua guarda é verificado, na presença daquele ou seu substituto, através de contagem física do numerário e documentos sob a sua responsabilidade, a realizar pelos responsáveis desi-gnados para o efeito, nas seguintes situações: - Trimestralmente e sem aviso prévio; - No encerramento das contas de cada exercício económico; - No final e no início do mandato do órgão executivo eleito ou do órgão que substituiu, no caso de aquele ter sido dissolvido; - Quando for substituído o tesoureiro.

52

DISPONIBILIDADES Devem ser lavrados termos de contagem dos montantes sob responsabilidade do tesoureiro, assinados pelos seus interve-nientes e, obrigatoriamente, pelo presidente do órgão executivo, pelo dirigente para o efeito designado e pelo tesoureiro, nas seguintes situações: No final e no início do mandato do órgão executivo eleito ou do órgão que substituiu, no caso de aquele ter sido dissolvido; Quando for substituído o tesoureiro (nesta situação acresce a assinatura do tesoureiro cessante).

.")

53

DISPONIBILIDADES Para efeitos de controlo dos fundos de maneio, o órgão executivo deve aprovar um regulamento que estabeleça a sua constituição e regularização, devendo definir a natu-reza da despesa a pagar pelo fundo, bem como: - O seu limite máximo; - A afectação, segundo a sua natureza, das correspondentes rubricas da classificação económica; - A sua reconstituição mensal contra a entrega dos documentos justificativos das despesas; - A sua reposição até 31 de Dezembro.

54

DISPONIBILIDADES Para efeitos de controlo de tesouraria e do endividamento são obtidos junto das instituições de crédito extractos de todas as contas de que a autarquia é titular;

55

DISPONIBILIDADES Existe cofre ou casa forte para guarda dos fundos?

Denotam bom estado de conservação e funcionamento? São à prova de fogo e reunem condições mínimas de segurança? As chaves do cofre e/ou casa forte estão na posse da mesma pessoa? É de abertura manual ou automática? Está em local que o torne visível pelo público?

56

DISPONIBILIDADES Existem alarmes e/ou vigilância permanente?

Para este efeito existem quaisquer normas elaboradas pela entidade, para além dos procedimentos normais da empresa de vigilância? São elaborados relatórios periódicos de segurança? Em caso afirmativo com que periodicidade e a quem são reportados?

57

DISPONIBILIDADES Existe acumulação no mesmo funcionário, de funções próprias da tesouraria com funções próprias do serviço de contabilidade? O tesoureiro prestou caução válida e suficiente? Todas as contas bancárias estão em nome da entidade? Todas as contas bancárias estão registadas na contabilidade? A abertura de contas bancárias depende de prévia deliberação do órgão executivo?

58

DISPONIBILIDADES É feito o registo diário das cobranças efectuadas?

Quem faz o registo dessas cobranças? Como é feito o registo dos recebimentos? Quando são depositados os valores cobrados? Quem faz os depósitos? Alguém compara diariamente os registos dos recebimentos com os depósitos efectuados nas instituições de crédito?

59

DISPONIBILIDADES É feita contagem de caixa regularmente e numa base de surpresa? Quem faz usualmente a contagem de caixa? Com que periodicidade e por quem é feita a conciliação bancária? Quem faz a reconciliação bancária? As receitas e despesas são apenas recebidas e pagas na Tesouraria?

60

DISPONIBILIDADES Existem postos de cobrança externos à Tesouraria?

Estão designados os respectivos responsáveis? Existem contas correntes desses postos de cobrança/cobradores? Existem normas orientadoras do tratamento a dar a essas cobranças, nomeadamente quanto a controlo, obrigatoriedade de depósito ou entrega na tesouraria?

61

DISPONIBILIDADES Os cheques emitidos são assinados por titular competente do órgão executivo ou por dirigente e pelo tesoureiro? Está criado algum mecanismo de substituição para assinatura de cheques durante o período de férias ou ausência dos titulares que podem movimentar as contas bancárias? São aprovados previamente, antes da emissão do cheque, todos os documentos de autorização de pagamento?

62

DISPONIBILIDADES Os cheques por utilizar já contém alguma das assinaturas indispensáveis à respectiva movimentação? Os cheques por utilizar estão convenientemente guardados no serviço de contabilidade? Nos pagamentos é utilizado o cheque ao portador? Os cheques em trânsito, para além de determinada data (seis meses), são investigados e posteriormente anulados?

, são investigados e posteriormente anulados")

63

DISPONIBILIDADES Os cheques emitidos e enviados pelo correio, são remetidos sem voltarem às pessoas que os emitiram ou conferiram? Existe prática do cruzamento de cheques? É permitida a apresentação de “vales à caixa”, incluindo a apresentação de cheques das contas pessoais dos funcionários, em contrapartida de recebimentos de favor?

64

DISPONIBILIDADES Os impressos de ordens de pagamento são pré numerados e existe controlo sobre a sequência numérica? Os impressos de guias de receita seguem igual procedimento? As existências de guias de receitas ainda não utilizadas estão sujeitas a controlo frequente? O correio é aberto e distribuído por funcionário alheio à tesouraria e contabilidade?

65

DISPONIBILIDADES Quando da abertura da correspondência é feita relação das cobranças constantes da mesma? Os documentos justificativos dos pagamentos são carimbados ou assinalados de forma a prevenir a sua utilização noutros pagamentos? Os duplicados das facturas são claramente identificados, tendo em vista o mesmo objectivo?

66

DISPONIBILIDADES Quando um fornecimento é parcialmente satisfeito e liquidado, existe controlo para evitar duplicação do pagamento quando da entrega da parte restante? Os adiantamentos pagos a empreiteiros/fornecedores são convenientemente debitados? Qual a forma de pagamento mais utilizada? Transferência bancária, cheque ou numerário?

67

DISPONIBILIDADES Os fundos permanentes são utilizados apenas para pagamento de pequenas despesas de carácter urgente e inadiável? Estão perfeitamente identificados os responsáveis pelos mesmos? Estão regularizados no final de cada mês e saldados no fim do ano? Existem fichas ou outro tipo de suporte para controlo das despesas efectuadas a coberto do fundo permanente? São constituídos por conta de determinadas rubricas orçamentais?

68

TERCEIROS As compras são feitas pelos responsáveis do sector designado para a realização de compras, com base em requisição externa ou contrato, após verificação do cumprimento das normas legais aplicáveis, nomeada-mente, em matéria de assunção de compromissos, de concursos e de contratos; A entrega de bens é feita no sector designado para o efeito, obrigatoriamente distinto do anterior, onde se procede à conferência física, qualitativa e quantitativa, e se confronta com a respectiva guia de remessa, onde é aposto um carimbo de “Conferido” e “Recebido”, se for o caso;

69

TERCEIROS Periodicamente, o funcionário para tal designado faz a reconciliação entre os extractos de conta corrente dos clientes e dos fornecedores com as respectivas contas da autarquia local; Na contabilidade são conferidas as facturas com a guia de remessa e a requisição externa, após o que são emitidas as ordens de pagamento e enviadas cópias dos documentos ao sector responsável pelo aprovisionamento;

70

TERCEIROS Caso existam facturas recebidas com mais de uma via, é aposto nas cópias, de forma clara e evidente, um carimbo de “Duplicado”; Devem ser efectuadas reconciliações na conta de devedores e credores; Devem ser efectuadas reconciliações nas contas de empréstimos bancários com instituições de crédito e controlar o cálculo dos correspondentes juros; Devem ser efectuadas reconciliações nas contas “Estado e outros entes públicos”.

71

EXISTÊNCIAS A cada local de armazenagem de existências corresponde um responsável nomeado para o efeito; O armazém apenas faz entregas mediante a apresentação de requisições internas devidamente autorizadas; As fichas de existências do armazém são movimentadas por forma a que o seu saldo corresponda permanentemente aos bens existentes no mesmo armazém.

72

EXISTÊNCIAS Os registos nas fichas de existências são feitos por pessoas que, sempre que possível, não procedam ao manuseamento físico das existências em armazém; As existências são periodicamente sujeitas a inventariação física, podendo utilizar-se testes de amostragem, procedendo-se prontamente às regularizações necessárias e ao apuramento de responsabilidades, quando for o caso.

73

EXISTÊNCIAS A recepção de materiais é independente das secções de Aprovi- sionamento e Contabilidade? Existe uma clara definição de funções a nível do Armazém? Quem recebe as mercadorias? Quem dá saída? Quem procede aos registos dos movimentos? Quem tem acesso às existências? Qual o sistema de custos?

74

EXISTÊNCIAS Qual o critério de valorimetria das existências?

São adoptados procedimentos de salvaguarda de: - Manuseamento - Roubo - Deterioração física Foram elaboradas instruções que orientem os funcionários encarregues das contagens físicas? São feitos ajustamentos contabilísticos relativamente aos artigos deteriorados e obsoletos?

75

IMOBILIZADO As aquisições de imobilizado efectuam-se de acordo com o plano plurianual de investimentos e com base em deliberações do órgão executivo, através de requisições externas ou documento equivalente, designadamente contrato, emitido pelos responsáveis designados para o efeito, após verificação do cumprimento das normas legais aplicáveis, nomeadamente em matéria de empreitadas e fornecimentos;

76

IMOBILIZADO As fichas de imobilizado são mantidas permanentemente actualizadas; A realização de reconciliações entre os registos das fichas e os registos contabilísticos quanto aos montantes de aquisições e das amortizações acumuladas;

77

IMOBILIZADO Se efectue a verificação física periódica dos bens do activo imobilizado, se confira com os registos, procedendo-se prontamente à regularização a que houver lugar e ao apuramento de responsabilidades, quando for o caso.

78

IMOBILIZADO Todas as operações relativas a aquisições ou alienações estão previstas em Programa, Plano de Investimentos ou de Actividade, Orçamento e autorizadas pelo órgão competente? Todos os elementos do imobilizado encontram-se inventariados, devidamente identificados e registados? Existe registo com a localização física do bem do imobilizado?

79

IMOBILIZADO Existe um ficheiro individual do imobilizado donde conste, com suficiente detalhe, a evolução contabilística desde a sua aquisição, designadamente: - Fornecedor; - Data de aquisição; - Data de entrada em funcionamento; - Factura ; - Amortizações do exercício e acumuladas; - Reavaliações; - Seguros.

80

IMOBILIZADO Realizam-se conferências físicas periódicas, sendo feito o confronto com as respectivas fichas e registos contabilísticos? Existe uma política de valorização do imobilizado? A política de amortizações está subordinada a: Critérios legais? À natureza da actividade e à vida útil dos bens? As obras realizadas por administração directa são controladas através de ficha de obra?

81

IMOBILIZADO Estão definidos procedimentos relativamente a:

Alienação e transferência de bens Utilização Cedência Bens totalmente reintegrados mas ainda ao serviço Abates Como se realizam e documentam Como e quando se contabilizam

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

2.Comparação.>")