Carregar apresentação

A apresentação está carregando. Por favor, espere

1

AVISOS: Próxima aula: Simulado – valor: 5 pontos

2

Limitações Constitucionais ao Poder de Tibutar

Nívea Cordeiro 2010

3

Princípios Federativo Isonomia ou Igualdade Legalidade Seletividade

Irretroatividade da Lei Anterioridade

4

Anterioridade (art. 150, III, b, CF/88)

")

5

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: III - cobrar tributos: b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;

no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;")

6

O princípio da anterioridade da lei mostra que nenhum tributo pode ser exigido no mesmo exercício financeiro em que haja sido publicada a lei que o instituiu ou aumentou.

7

É vedado ao ente tributante cobrar tributos antes de decorridos 90 dias da data em que haja sido publicada a lei que os instituiu ao aumentou, observado que o tributo não pode ser exigido no mesmo exercício financeiro em que haja sido publicada a lei que o instituiu ou aumentou.

8

Publicada a lei num exercício financeiro, o tributo só pode ser exigido no exercício seguinte, desde que já decorridos os 90 dias da lei que o instituiu ou aumentou. Os 90 dias devem ser considerados a contar da edição da nova lei.

9

Assim, se a nova lei for publicada em 31/12, o imposto só pode ser exigido 90 dias depois.

O objetivo dessa norma é evitar que o ente tributante edite lei em 31/12 e logo no dia seguinte passe a exigir o imposto de acordo com a nova regra, pegando o contribuinte de surpresa.

10

Em outros termos, é possível afirmar que o princípio da anterioridade foi criado com a finalidade de se permitir ao sujeito passivo do tributo um período razoável para que houvesse uma adaptação à nova realidade tributária, ou seja,

11

como um novo tributo estava sendo criado, ou um tributo já existente estava sendo aumentado deveria existir um lapso temporal a fim de que o sujeito passivo preparasse condições financeiras para suportar o novo encargo tributário.

12

São, contudo, excluídos da proibição em análise de acordo com o (art

São, contudo, excluídos da proibição em análise de acordo com o (art. 150, § 1º CF):

:")

13

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: III - cobrar tributos: b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; § 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I.

no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; § 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I.")

14

externa ou iminência (art. 148, I, CF);

os empréstimos compulsórios criados em razão de calamidade pública, guerra externa ou iminência (art. 148, I, CF); Art A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b".

; Art A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, b .")

15

os impostos: II, IE, IPI e IOF (art. 153, I, II, IV, V – CF);

Art Compete à União instituir impostos sobre: I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III IV - produtos industrializados; V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

16

os impostos extraordinários criados por motivo de guerra externa ou sua iminência

(art. 154, II - CF); Art A União poderá instituir: I II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.

; Art A União poderá instituir: I II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.")

17

as contribuições parafiscais relativas à seguridade social, cujas exigibilidades deverá ocorrer após 90 dias subseqüentes à publicação da lei (art. 195, § 6º CF); Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: § 6º - As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, III, "b".

18

o ato do poder executivo ou lei que alterar a alíquota da CIDE relativas às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível (art. 177, § 4º ,I, b, CF); Art Constituem monopólio da União: § 4º A lei que instituir contribuição de intervenção no domínio econômico relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível deverá atender aos seguintes requisitos: I - a alíquota da contribuição poderá ser: b)reduzida e restabelecida por ato do Poder Executivo, não se lhe aplicando o disposto no art. 150,III, b;

reduzida e restabelecida por ato do Poder Executivo, não se lhe aplicando o disposto no art. 150,III, b;")

19

Medidas Provisórias A nova redação do art. 62 da CF e § 2º, determinou que no caso das medidas provisórias, não basta que tenham sido publicadas no exercício anterior, havendo necessidade de que tenham sido convertidas em lei antes do início do novo exercício, para que os tributos possam ser cobrados ou majorados (importa lembrar que esse artigo diz respeito apenas a impostos, ficando as demais espécies tributárias excluídas dessa restrição).

.")

20

Art. 62. Em caso de relevância e urgência, o Presidente da República poderá adotar medidas provisórias, com força de lei, devendo submetê-las de imediato ao Congresso Nacional. § 2º Medida provisória que implique instituição ou majoração de impostos, exceto os previstos nos arts. 153, I, II, IV, V, e 154, II, só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada.

21

Art. 153. Compete à União instituir impostos sobre:

I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III IV - produtos industrializados; V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; VI VII Art A União poderá instituir: I II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.

22

Noventena (art. 150, III, c, CF/88)

")

23

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: III - cobrar tributos: c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b; (Incluído pela Emenda Constitucional nº 42, de )

antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b; (Incluído pela Emenda Constitucional nº 42, de )")

24

Um tributo só poderá ser cobrado noventa dias após a publicação da lei que o houver instituído ou aumentado e desde que já esteja no exercício seguinte ao da referida publicação. Com base na nova previsão constitucional a criação ou o aumento de tributos deve, de forma prática, se pautar pelo PRINCÍPIO DA NOVENTENA, cuja determinação estabelece o seguinte regramento geral:

25

a) Se a lei que cria ou aumenta tributo for publicada até o dia 03 de outubro, a exigibilidade será possível a partir do dia 1º de janeiro do ano seguinte ao da publicação, havendo no caso para a eficácia normativa de uma "vacatio" mínima de 90 (noventa) dias;

Se a lei que cria ou aumenta tributo for publicada até o dia 03 de outubro, a exigibilidade será possível a partir do dia 1º de janeiro do ano seguinte ao da publicação, havendo no caso para a eficácia normativa de uma vacatio mínima de 90 (noventa) dias;")

26

b) Por outro enfoque, se a lei for publicada após o dia 04 de outubro e até o dia 31 de dezembro, como regra, a exigibilidade somente será viável depois de decorrido o prazo de 90 (noventa) dias a contar da data da referida publicação (princípio da noventena).

Por outro enfoque, se a lei for publicada após o dia 04 de outubro e até o dia 31 de dezembro, como regra, a exigibilidade somente será viável depois de decorrido o prazo de 90 (noventa) dias a contar da data da referida publicação (princípio da noventena).")

27

Assim, se houver a publicação do texto legal em 04 de outubro o tributo somente poderá ser cobrado após o dia 02 de janeiro do ano seguinte e assim sucessivamente, até a data limite de publicação em 31 de dezembro, quando o tributo será exigido em 31 de março ou 1º de abril do ano seguinte (a variação ocorre pelo fato de ser ou não ano bissexto). Deve ser bem esclarecido que necessária é cumprir a "vacatio" constitucional de 90 (noventa) dias, ou, como já se convencionou denominar, observar o princípio da "noventena".

dias, ou, como já se convencionou denominar, observar o princípio da noventena .")

28

C O N T U D O ... Art § 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I. São as exceções à regra:

29

Art. 148, I - CF) Para os empréstimos compulsórios que atendam às despesas extraordinárias: Art A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b".

30

Art. 153, I, II, III, V - CF): para os impostos sobre importação, exportação, renda e proventos de qualquer natureza e sobre operações financeiras (IOF) Art Compete à União instituir impostos sobre: I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III – renda e proventos de qualquer natureza IV V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

Art Compete à União instituir impostos sobre: I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III – renda e proventos de qualquer natureza. IV V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;")

31

Art. 154, II - CF) sobre os impostos extraordinários instituídos por guerra externa ou sua iminência: Art A União poderá instituir: I II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.

32

Assim.... não se aplicará a regra da "vacatio" constitucional de 90 (noventa) dias. Deste modo, a cobrança é admitida imediatamente após a publicação do ato normativo que os houver instituído ou aumentado, exceção feita ao IR; que tem submissão ao princípio da anterioridade;

33

Art. 150, § 1º - CF) Para o imposto sobre produtos industrializados (IPI) a situação, após a E/C nº 42/03, ficou de certa forma atípica, posto que tal tributo não cumpre o princípio da anterioridade (v. § 1º do art CF), mas em caso de aumento de alíquota (que é feito por decreto do Poder Executivo, conforme art. 153, § 1º - CF ) a cobrança deverá obedecer o mencionado prazo de 90 (noventa) dias trazido pela citada alteração constitucional;

a situação, após a E/C nº 42/03, ficou de certa forma atípica, posto que tal tributo não cumpre o princípio da anterioridade (v. § 1º do art CF), mas em caso de aumento de alíquota (que é feito por decreto do Poder Executivo, conforme art. 153, § 1º - CF ) a cobrança deverá obedecer o mencionado prazo de 90 (noventa) dias trazido pela citada alteração constitucional;")

34

Art. 155, II e Art. 156, I - CF) Quanto ao IPVA (art. 155, III - CF) e ao IPTU (art. 156, I - CF), no que se refere ao aumento da base de cálculo, tal alteração, ainda que se paute pelo princípio da anterioridade, não se submeterá ao criado prazo de 90 (noventa) dias. Deste modo, sendo a alteração em causa (base de cálculo) publicada até o dia 31 de dezembro a eficácia deste ato se imporá já em 1º de janeiro do ano seguinte. Por outro lado, se for o caso de aumento de alíquotas a legislação deverá cumprir o princípio da anterioridade, bem como a "vacatio" constitucional de 90 (noventa) dias.

e ao IPTU (art. 156, I - CF), no que se refere ao aumento da base de cálculo, tal alteração, ainda que se paute pelo princípio da anterioridade, não se submeterá ao criado prazo de 90 (noventa) dias. Deste modo, sendo a alteração em causa (base de cálculo) publicada até o dia 31 de dezembro a eficácia deste ato se imporá já em 1º de janeiro do ano seguinte. Por outro lado, se for o caso de aumento de alíquotas a legislação deverá cumprir o princípio da anterioridade, bem como a vacatio constitucional de 90 (noventa) dias.")

35

Art. 195, § 6º - CF) Às contribuições sociais decorrentes do art. 195 da CF prevalece o disposto no § 6º do citado art. 195, isto é, as contribuições sociais devem cumprir um prazo de 90 (noventa) dias, ou seja, quando estas forem instituídas ou modificadas a eficácia da lei ficará postergada para 90 (noventa) dias após a data da sua publicação, independentemente de se levar em conta o chamado exercício financeiro.

dias, ou seja, quando estas forem instituídas ou modificadas a eficácia da lei ficará postergada para 90 (noventa) dias após a data da sua publicação, independentemente de se levar em conta o chamado exercício financeiro.")

36

Art. 195, § 6º - CF) Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: § 6º - As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, III, "b".

37

Art. 195, § 6º - CF) Assim, de forma prática, se a lei que altera tal tributo for publicada em fevereiro de determinado ano a cobrança será possível após o decurso do prazo de 90 (noventa) dias. De outra forma, se a lei for publicada em novembro, o tributo somente será exigível depois de 90 (noventa) dias da data da publicação.

dias. De outra forma, se a lei for publicada em novembro, o tributo somente será exigível depois de 90 (noventa) dias da data da publicação.")

38

Art. 195, § 6º - CF) Em síntese, deve sempre ser cumprida a "vacatio" constitucional de 90 (noventa) dias dissociada do exercício financeiro. Se aplica ao caso o intitulado princípio da anterioridade nonagesimal ou anterioridade especial ou mitigada.

39

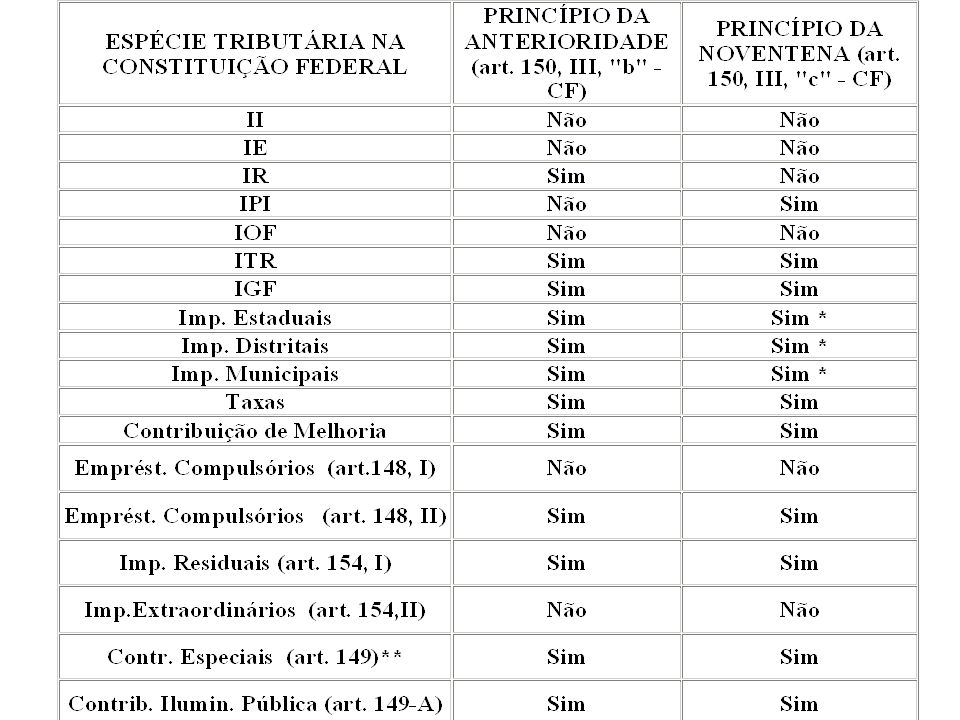

Em resumo, fazendo-se a comparação entre o princípio da anterioridade e o princípio da noventena temos o seguinte quadro:

41

Observações: * o IPVA e o IPTU não cumprem o PRINCÍPIO DA NOVENTENA quando se tratar de aumento de base de cálculo; obedecem apenas ao princípio da anterioridade. No entanto, se for o caso de aumento de alíquotas não haverá nenhuma exceção, cumprindo as duas regras acima. ** as regras mencionadas não se aplicam às contribuições sociais, que são regidas pelo disposto no art. 195, § 6º - CF – PRINCÍPIO DA ANTERIORIDADE NONAGESIMAL

42

Resumindo: Pagos imediatamente = II, IE, IOF, Impostos Extraordinários de Guerra, Empréstimo Compulsório (calamidade pública ou guerra); Exigidos a partir de 90 dias = IPI, CIDE-Combustível, ICMS-Combustível; Exigidos no exercício seguinte, sem esperar os 90 dias = IR e altrações na base de cálculo do IPVA e IPTU.

43

Não-cumulatividade (art. 153, § 3º, II; art. 154, I; art

Não-cumulatividade (art. 153, § 3º, II; art. 154, I; art. 155, § 2º, I; art. 195, §§ 4º, 12 e 13 da CF)

")

44

Art. 153. Compete à União instituir impostos sobre:

3º - O imposto previsto no inciso IV (produtos industrializados): II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores; Art A União poderá instituir: I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição;

: II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores; Art A União poderá instituir: I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição;")

45

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

§ 2.º O imposto previsto no inciso II (ICMS) atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;

atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;")

46

Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: § 4º - A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I.

47

Art § 12. A lei definirá os setores de atividade econômica para os quais as contribuições incidentes na forma dos incisos I, b; e IV do caput, serão não-cumulativas. Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: b) a receita ou o faturamento; IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.

a receita ou o faturamento; IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.")

48

Art § 13. Aplica-se o disposto no § 12 inclusive na hipótese de substituição gradual, total ou parcial, da contribuição incidente na forma do inciso I, a, pela incidente sobre a receita ou o faturamento. Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;")

49

Para exemplificar os dispositivos acima, vamos representar uma indústria vendendo para outra indústria um produto por 1.000,00, que, por sua vez vende para um varejista por 1.300,00, que finalmente vende para o consumidor final por 1.700,00, tendo todas estas operações incidência do ICMS à alíquota de 10%:

50

Venda por R$ 1.000,00 Venda por R$ 1.300,00 Venda por R$ 1.700,00 ICMS: R$ 100,00 Débito: R$ 130,00 Crédito:R$ 100,00 ICMS: R$ 30,00 Débito: R$ 170,00 Crédito:R$ 130,00 ICMS: R$ 40,00

51

Conforme os dispositivos constitucionais citados, terão que ser não-cumulativos o ICMS, o IPI, os impostos residuais, as contribuições sociais residuais e, de acordo com lei que definirá os setores de atividade econômica, as contribuições cobradas do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre a receita ou o faturamento e cobradas do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.

52

Outros Princípios

53

Uniformidade (art. 151, I, CF)

")

54

Art. 151 – É vedado à União: I – instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação a Estado, ao DF ou a M, em detrimento de outro, admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento socioeconômico entre as diferentes regiões do País.

55

Essa proibição objetiva evitar que tributos federais nasçam estruturalmente injustos, com caracteres protecionistas desta ou daquela região. Quanto aos incentivos fiscais, nada impede que sejam cobrados menos impostos federais na zona franca de Manaus, na remessa de mercadorias para as regiões Norte, Nordeste e Centro-Oeste e outras consideradas incentivos fiscais por lei específica.

56

Outra possibilidade é que exista tratamento diferenciado para produtos e serviços, em função de seu impacto ambiental devido ao consumo ou produção (vide art. 170, VI, CF). Art A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios: VI - defesa do meio ambiente, inclusive mediante tratamento diferenciado conforme o impacto ambiental dos produtos e serviços e de seus processos de elaboração e prestação; (Redação dada pela Emenda Constitucional nº 42, de )

")

57

Não-utilização de confisco (art. 150, IV, CF)

")

58

Posteriormente, a Lei 9.249/95 dispôs em seu art. 34:

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: IV – utilizar tributo com efeito de confisco.

59

A Lei 9.430/96 determinou em seu art. 83 que:

Confisco é a incorporação ao erário de quaisquer bens pertencentes a alguma pessoa, mediante ato da Administração ou da autoridade judicial, fundamentada em lei. O confisco, quando ocorre, tem nítido caráter punitivo, circunstância por si só suficiente para tê-lo excluído da relação tributária, pois o conceito de tributo diferencia-o de qualquer sanção de ato ilícito.

60

A Lei 9.430/96 determinou em seu art. 83 que:

Cabe ao Poder Judiciário dizer quando um tributo é confiscatório, contudo, os tribunais não definem com precisão o limite entre a garantia do direito de propriedade e o confisco pela tributação excessiva, não havendo jurisprudência sobre a matéria.

61

A Lei 9.430/96 determinou em seu art. 83 que:

Assim, na hipótese de qualquer área vir a cobrar um tributo em valor elevado, de modo a abalar ou desfalcar o patrimônio do contribuinte, estarão aí caracterizado o efeito confiscatório e o desrespeito à capacidade econômica, ambos proibidos.

62

Observação: o STF tem entendimento de que também a multa não pode ter caráter confiscatório, como mostra a decisão do tribunal em ação de inconstitucionalidade movida contra dispositivo da Constituição do Estado do Rio de Janeiro, que exigia uma multa mínima de 500% sobre falta de recolhimento de qualquer tributo estadual.

63

“A desproporção entre o desrespeito à norma tributária e

sua conseqüência jurídica, a multa, evidencia o caráter confiscatório desta, atentando contra o patrimônio do contribuinte, em contrariedade ao art. 150, IV da Constituição Federal. Ação julgada procedente.” (STF, ADIn 551, Informativo 297 do STF, fev/2003)

")

64

Não-limitação de tráfego (art. 150, V – CF)

")

65

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: V – estabelecer limitações de tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público.

66

Este princípio busca a defesa da unidade federativa, evitando que Estados e Municípios façam uso de tributos de suas competências na busca de privilégios para suas jurisdições, criando barreiras alfandegárias. Há um consenso entre bancas examinadoras de que o pedágio é apenas uma tarifa ou preço público, não lhe atribuindo caráter fiscal.

67

Não-concessão de isenção (art. 151, III – CF)

")

68

Art. 151 – É vedado à União: III – instituir isenções de tributos da competência dos Estados, do DF ou dos M.

69

A CF elimina de vez com as interferências da União em assuntos de interesse estadual ou municipal, proibindo que isenções de tributos estaduais ou municipais sejam concedidos por leis federais. Esse princípio é fortalecido pelo art. 150, §6º CF (EC nº 3 de 17/03/1993).

.")

70

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: § 6.º Qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o correspondente tributo ou contribuição, sem prejuízo do disposto no art. 155, § 2.º, XII, g. (Art Compete aos Estados e ao Distrito Federal instituir impostos sobre: § 2.º O imposto previsto no inciso II (ICMS) atenderá ao seguinte : XII - cabe à lei complementar: g) regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados. )

atenderá ao seguinte : XII - cabe à lei complementar: g) regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados. )")

71

Não-diferenciação (art. 152, CF)

")

72

Art. 152 – É vedado aos E, ao DF e aos M estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino.

73

Esta é a única limitação à competência tributária que não obriga à União que pode estabelecer diferenças tributárias entre bens e serviços devido a sua procedência ou destino nos casos de: importação, exportação e fixação de alíquotas interestaduais do ICMS. Em virtude desta proibição, determinado Estado não poderá aplicar alíquotas internas diferenciadas do ICMS para produtos pelo fato de que sejam destinados ou tenham vindo de uma ou outra unidade da Federação.

74

Proibição de Cobrança de Taxa (art. 5º, XXXIV, a,b, CF)

")

75

Art. 5º, XXXIV – São a todos assegurados, independentemente do pagamento de taxas:

o direito de petição aos Poderes Públicos em defesa de direito ou contra ilegalidade ou abuso de poder; a obtenção de certidões em repartições públicas, para defesa de direitos e esclarecimento de situações de interesse pessoal.

76

Peticionar significa reclamar, requerer

Peticionar significa reclamar, requerer. Pode ser utilizado nas instâncias judiciais ou administrativas, não podendo, esse direito, ser onerado com a cobrança de um tributo como a taxa. O cidadão pode obter certidões pessoais em repartições públicas sem que tenha de contribuir para os cofres públicos com a incidência de uma taxa.

77

Não-concessão de privilégios a títulos federais (art. 151, II, CF)

")

78

Art. 151 – É vedado à União: II – tributar renda das obrigações da dívida pública dos Estados, do Distrito Federal e dos Municípios, bem como a remuneração e os proventos dos respectivos agentes públicos, em níveis superiores aos que fixar para suas obrigações e para seus agentes.

79

Este dispositivo proíbe à União tributar os rendimentos obtidos por uma pessoa que aplicou em títulos da dívida pública dos Estados, DF ou M em níveis superiores àquele em que tributar os rendimentos obtidos por uma pessoa que aplicou em títulos da dívida pública da própria União. Não fosse assim, as aplicações poderiam ser direcionadas para os títulos menos tributados emitidos pela União.

80

Exemplo: Títulos da União renderam 100,00 – Se a União cobrar 10% de IR sobre este ganho de capital.... Títulos dos E, DF ou M, renderam 100,00 – Não poderá cobrar mais que 10% sobre este ganho. Também é proibido à União tributar a remuneração e os proventos dos agentes públicos dos Estados, DF ou M em níveis superiores aos que tributar a remuneração dos seus próprios agentes.

81

E para finalizar.....

82

Uma verdade sobre a vida…

83

Shopping Center de Maridos

Havia um "Shopping Center de Maridos", onde as mulheres podiam escolher o seu marido entre várias opções de homens. O shopping tinha cinco andares, sendo que as qualidades dos homens cresciam nos andares mais altos.

84

A única regra era que, uma vez em um andar, não se poderia mais descer – deveria: escolher um homem do andar, subir ao próximo ou ir embora. Uma dupla de amigas foi até o shopping.

85

PRIMEIRO ANDAR Um aviso na porta dizia: "Os homens deste andar trabalham e gostam de crianças". Uma das amigas disse para a outra: "Bem, é melhor do que ser desempregado ou não gostar de crianças, mas como serão os homens do próximo andar?". Então elas subiram as escadas.

86

SEGUNDO ANDAR "Os homens deste andar trabalham, têm excelentes salários, gostam de crianças e são muito bonitos". "Viu só?" - diz uma delas - "Como serão então os homens do próximo andar?" Então elas subiram as escadas.

87

TERCEIRO ANDAR "Os homens deste andar trabalham, têm excelentes salários, gostam de crianças, são muito bonitos e ajudam no serviço doméstico". "NOSSA!" - diz a mulher - "Muito tentador, mas como serão os homens do próximo andar?" Então elas subiram as escadas.

88

QUARTO ANDAR "Os homens deste andar trabalham, têm excelentes salários, gostam de crianças, são muito bonitos, ajudam no serviço doméstico e são ótimos amantes". "Meu Deus...pense! O que será que nos aguarda no quinto andar!!!"

89

Então elas subiram até o quinto andar.

90

QUINTO ANDAR A placa na porta do andar vazio dizia:

91

"Esse andar serve somente para provar que é impossível satisfazer as mulheres.

Por favor siga até a saída e tenha um bom dia".

92

Até a próxima aula!!!!

Apresentações semelhantes

Revisão de Conteúdos – 15/06/2010 b) Exercício em dupla II - 22/06/2010 c) 2ª Avaliação para verificação da aprendizagem - 06/07/2010.>")

Exercício em Dupla II 05 pontos 4º A (22/06) – 4o B (30/06 ) – 4º C (17/06 ) – 4º E (21/06 ) – 4º F (21/06) b) 1ª Avaliação: 20 pontos 4º>")