Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Câmara do Comércio e Indústria de Ponta Delgada

Inquérito à Atividade Empresarial 2011 Junho de 2012

2

Inquérito à Atividade Empresarial 2011

OBJETIVOS Analisar a atual situação financeira das empresas, o seu nível de investimento nos últimos dois anos e as perspetivas para 2012, bem como as principais fontes de financiamento utilizadas. Tomar conhecimento quanto à perspetiva das empresas em relação à conjuntura económica regional e analisar as medidas ANTICRISE utilizadas no decorrer de 2011. Compreender a evolução no volume de emprego nos últimos dois anos. Conhecer as perspetivas para o ano de 2012. Inquérito à Atividade Empresarial 2011

3

Inquérito à Atividade Empresarial 2011

NOTA INTRODUTÓRIA Introdução O inquérito à Atividade Empresarial é dirigido a uma amostra constituída pelos associados da CCIPD. Dos 905 inquéritos enviados por correio, foram obtidas entre março e abril, 225 respostas por correio e por fax, sendo a taxa de resposta de 25%. Para analisar os dados recolhidos, definiu-se a amostra de acordo com os critérios de dimensão e setor de atividade. Inquérito à Atividade Empresarial 2011

4

Inquérito à Atividade Empresarial 2011

SUMÁRIO EXECUTIVO Dimensão Micro Empresas 48% Pequenas Empresas 40% Médias Empresas 11% Grandes Empresas 2% Atividade Principal Comércio 39% Serviços 29% Construção civil 16% Indústria 11% Alojamento, restauração e similares 6% Forma Jurídica Sociedade por Quotas 64% ENI 13% Sociedade Unipessoal 11% Sociedade Anónima Outra 1% Cooperativa 0% Sede P. Delgada 59% R. Grande 13% V. Porto 9% Lagoa 5% V. Franca Campo Povoação 4% Nordeste 3% Outra Inquérito à Atividade Empresarial 2011

5

Inquérito à Atividade Empresarial 2011

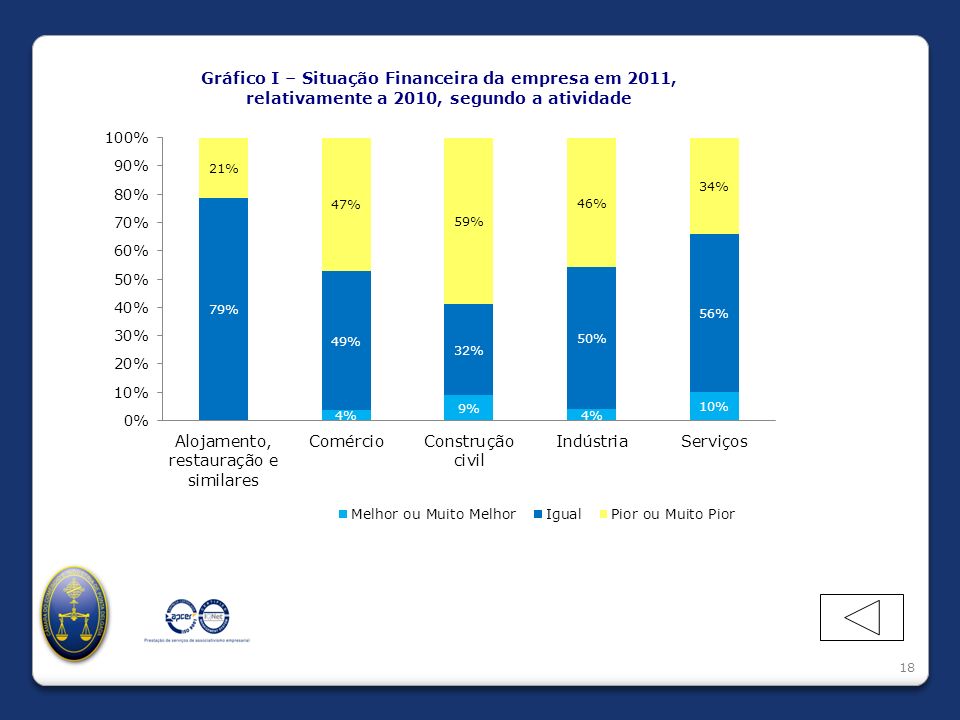

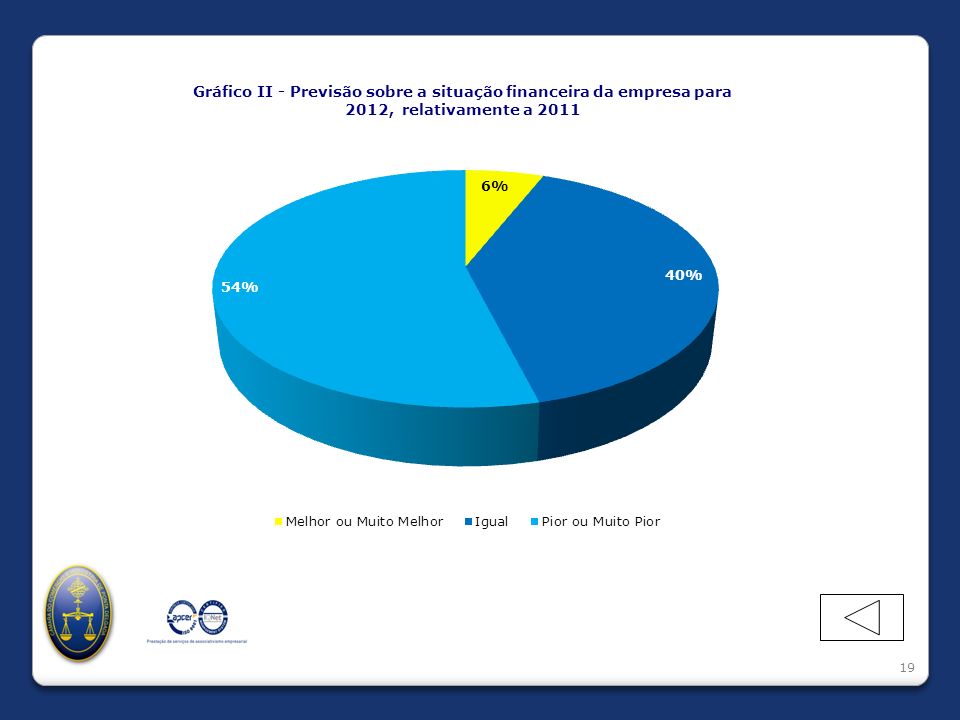

SITUAÇÃO FINANCEIRA Introdução Situação Atual e Futura 50% das empresas inquiridas considera a sua situação financeira em 2011 idêntica a Enquanto que 44% considera-a “pior ou muito pior” (35% em 2010). Apenas 6% avaliou como “melhor ou muito melhor”. A situação financeira mais negativa pertence ao setor da construção civil, com 59% das empresas a considerar que piorou a sua situação em relação a Gráfico I As expetativas para 2012 continuam pouco otimistas, sendo que apenas 6% das empresas prevê uma melhoria, enquanto que 54% prevê que será “pior” ou “muito pior”. Gráfico II Inquérito à Atividade Empresarial 2011

. Apenas 6% avaliou como melhor ou muito melhor . A situação financeira mais negativa pertence ao setor da construção civil, com 59% das empresas a considerar que piorou a sua situação em relação a Gráfico I. As expetativas para 2012 continuam pouco otimistas, sendo que apenas 6% das empresas prevê uma melhoria, enquanto que 54% prevê que será pior ou muito pior . Gráfico II. Inquérito à Atividade Empresarial")

6

Inquérito à Atividade Empresarial 2011

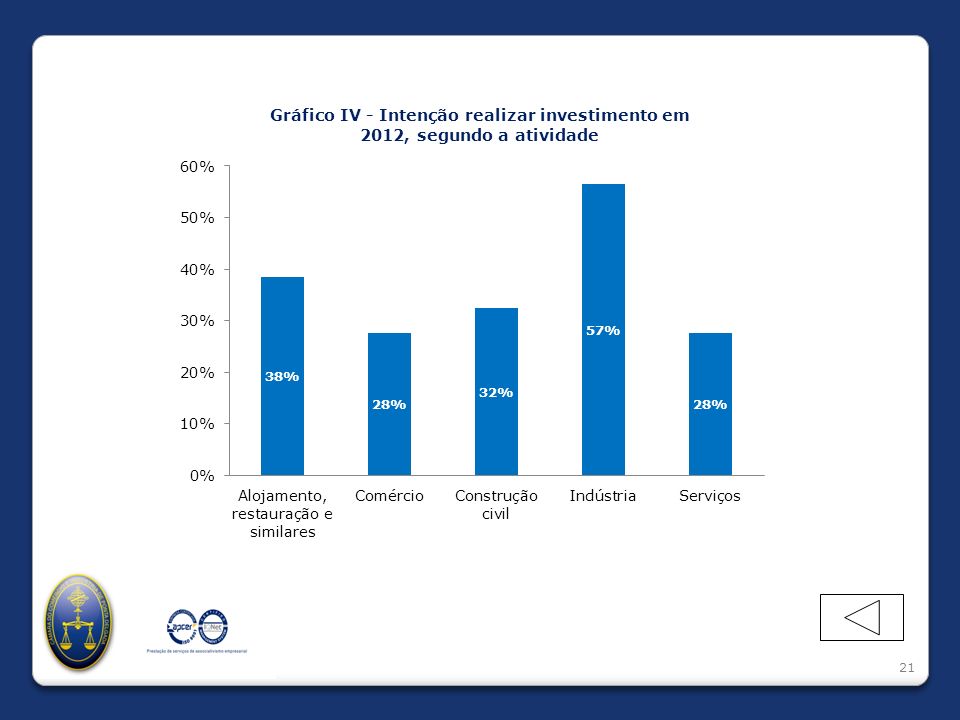

INVESTIMENTO. FINANCIAMENTO Introdução Investimento Cerca de 61% das empresas inquiridas realizou investimento nos últimos dois anos, sendo o comércio, o setor que apresentou o maior número de empresas a realizar investimento (39%), seguido dos serviços com 26%. O setor do alojamento, restauração e similares foi o que menos investimento realizou nos últimos dois anos. Gráfico III Para 2012, apenas 32% das empresas tencionam realizar investimento, sendo que a maioria (57%) pertence ao setor da indústria. Gráfico IV Inquérito à Atividade Empresarial 2011

, seguido dos serviços com 26%. O setor do alojamento, restauração e similares foi o que menos investimento realizou nos últimos dois anos. Gráfico III. Para 2012, apenas 32% das empresas tencionam realizar investimento, sendo que a maioria (57%) pertence ao setor da indústria. Gráfico IV. Inquérito à Atividade Empresarial")

7

Inquérito à Atividade Empresarial 2011

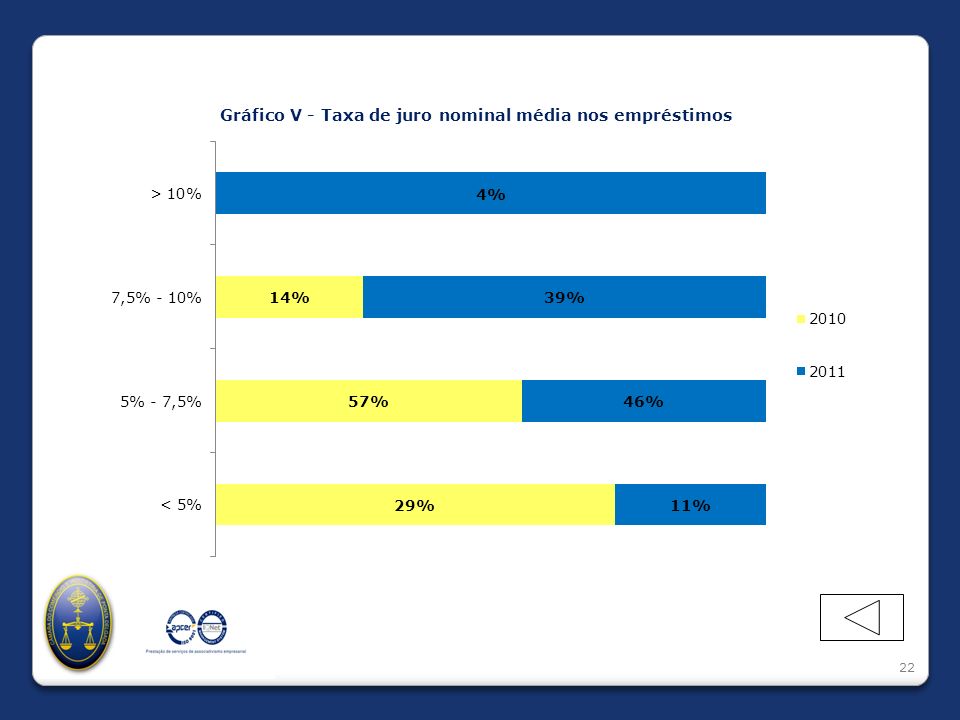

SITUAÇÃO FINANCEIRA Introdução Acesso ao Crédito Bancário. Taxas de Juro Em 2011, 30% das empresas inquiridas recorreu a empréstimo bancário para financiamento da sua atividade corrente. 39% dessas empresas revelou não ter tido dificuldade em contrair empréstimo bancário em 2011. O custo do crédito traduzido pela taxa média de juro, subiu para a generalidade das empresas, pois 42% passaram a suportar taxas superiores a 7,5%, enquanto que em 2010 este valor era apenas de 14%. Só 11% das empresas suportaram taxas inferiores a 5%, em 2010 eram 29%. Gráfico V Inquérito à Atividade Empresarial 2011

8

Inquérito à Atividade Empresarial 2011

SITUAÇÃO FINANCEIRA Introdução Prazos de Pagamento. Atrasos no Recebimento 38% das empresas assinalou o prazo médio de pagamento situado entre 30 a 60 dias, seguindo-se o prazo até 30 dias com 27%. O prazo de pagamento menos utilizado é o superior a 120 dias, com apenas 6% das respostas. A maioria das empresas aponta a existência de problemas em receber dos seus clientes, nomeadamente, Clientes Privados (84%), Autarquias (72%) e o Estado e Empresas Públicas (60%). A avaliação que as empresas fazem desta questão em 2011 é que a situação, comparativamente a 2010, é “pior ou muito pior” para cerca de 66%. Apenas 1% considera a situação “melhor ou muito melhor”. Inquérito à Atividade Empresarial 2011

, Autarquias (72%) e o Estado e Empresas Públicas (60%). A avaliação que as empresas fazem desta questão em 2011 é que a situação, comparativamente a 2010, é pior ou muito pior para cerca de 66%. Apenas 1% considera a situação melhor ou muito melhor . Inquérito à Atividade Empresarial")

9

Inquérito à Atividade Empresarial 2011

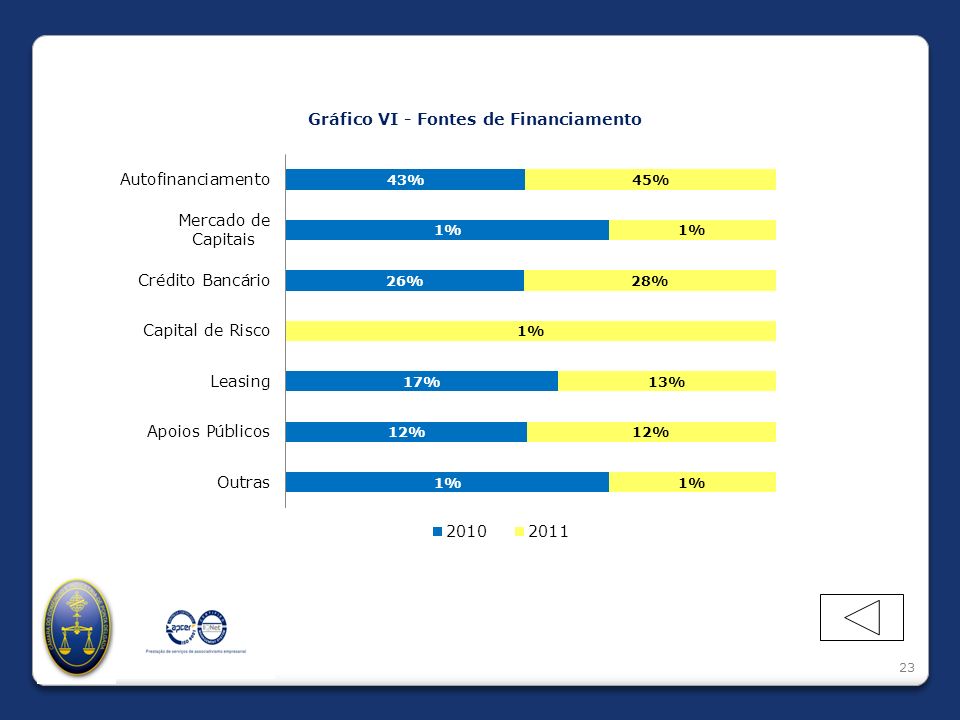

INVESTIMENTO. FINANCIAMENTO Introdução Financiamento O “Autofinanciamento” e o “Crédito Bancário” foram as fontes de financiamento mais utilizadas pelas empresas que optaram por realizar investimento nos últimos dois anos. Em 2011 o “Autofinanciamento” obteve 45% das respostas e o “Crédito Bancário” 28%, ambos com um aumento de 2 p.p. em relação a Gráfico VI O apoio público mais apontado pelas empresas que pretendem investir em 2012 é o Sistema de Incentivos para o Desenvolvimento Regional (SIDER), com 66% das respostas. Os Subsistemas do SIDER mais indicados são o Desenvolvimento Local (46%) e o Desenvolvimento do Turismo (10%). Gráfico VII Inquérito à Atividade Empresarial 2011

, com 66% das respostas. Os Subsistemas do SIDER mais indicados são o Desenvolvimento Local (46%) e o Desenvolvimento do Turismo (10%). Gráfico VII. Inquérito à Atividade Empresarial")

10

Inquérito à Atividade Empresarial 2011

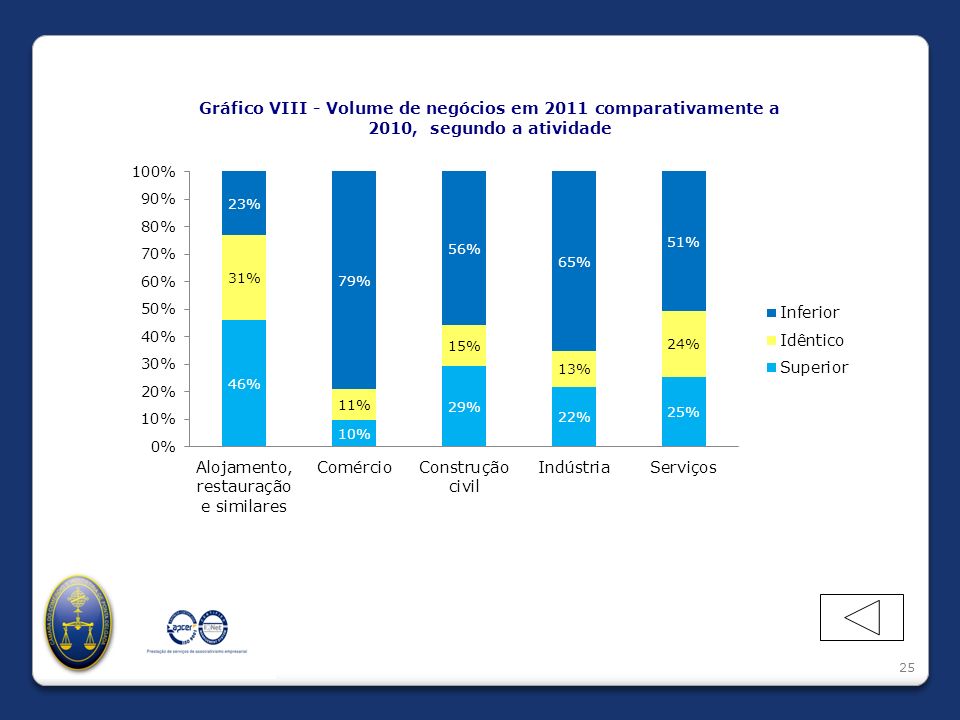

Introdução Volume de Negócios e Perspetivas Comparativamente ao ano de 2010, a maioria das empresas (61%) independentemente da dimensão, viu diminuir em 2011 o seu volume de negócios. O setor de atividade mais afetado foi o comércio com 79% das empresas a registarem um volume de negócios inferior. Gráfico VIII Para o volume de negócios de 2012, a maioria das empresas (61%) prevê uma diminuição nas receitas de exploração, independentemente do setor de atividade em que se inserem e da sua dimensão. Apenas 10% prevê um aumento. As previsões mais pessimistas encontram-se no comércio (77%), construção civil (65%) e alojamento, restauração e similares (54%).Gráfico IX Inquérito à Atividade Empresarial 2011

independentemente da dimensão, viu diminuir em 2011 o seu volume de negócios. O setor de atividade mais afetado foi o comércio com 79% das empresas a registarem um volume de negócios inferior. Gráfico VIII. Para o volume de negócios de 2012, a maioria das empresas (61%) prevê uma diminuição nas receitas de exploração, independentemente do setor de atividade em que se inserem e da sua dimensão. Apenas 10% prevê um aumento. As previsões mais pessimistas encontram-se no comércio (77%), construção civil (65%) e alojamento, restauração e similares (54%).Gráfico IX. Inquérito à Atividade Empresarial")

11

Inquérito à Atividade Empresarial 2011

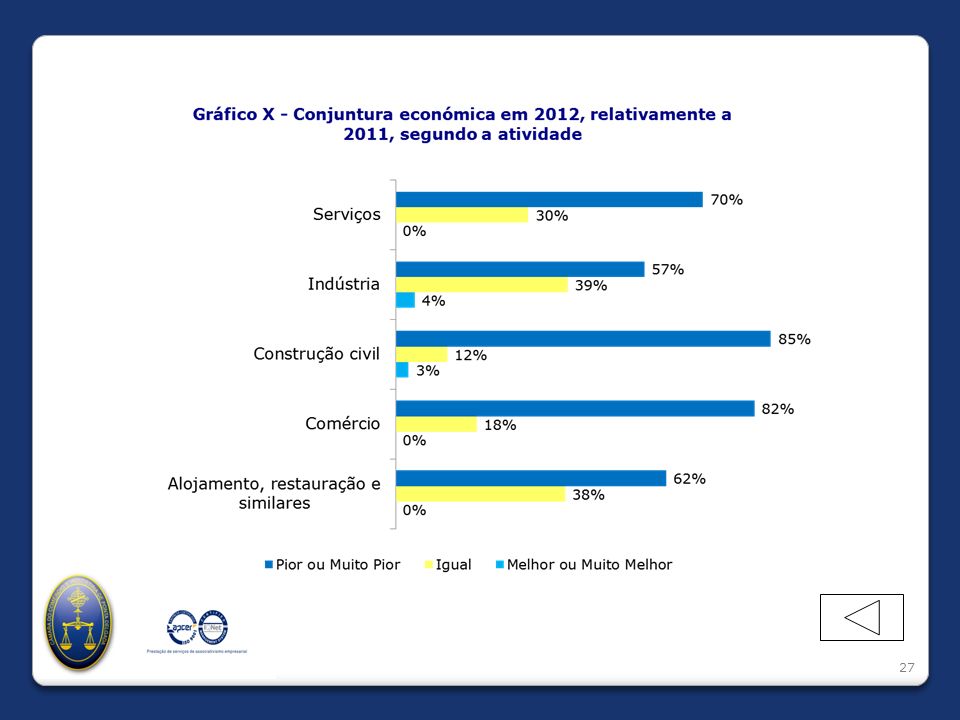

Introdução CONJUNTURA ECONÓMICA REGIONAL EM 2012 A avaliação feita pelas empresas dos vários setores de atividade, à conjuntura económica regional para 2012 é claramente negativa, em que 24% considera que será igual, 75% que será pior e apenas 1% que será melhor. Especial destaque para os setores da construção civil (85%) e comércio (82%), a avaliarem muito negativamente a conjuntura económica regional para Gráfico X Inquérito à Atividade Empresarial 2011

e comércio (82%), a avaliarem muito negativamente a conjuntura económica regional para Gráfico X. Inquérito à Atividade Empresarial")

12

Inquérito à Atividade Empresarial 2011

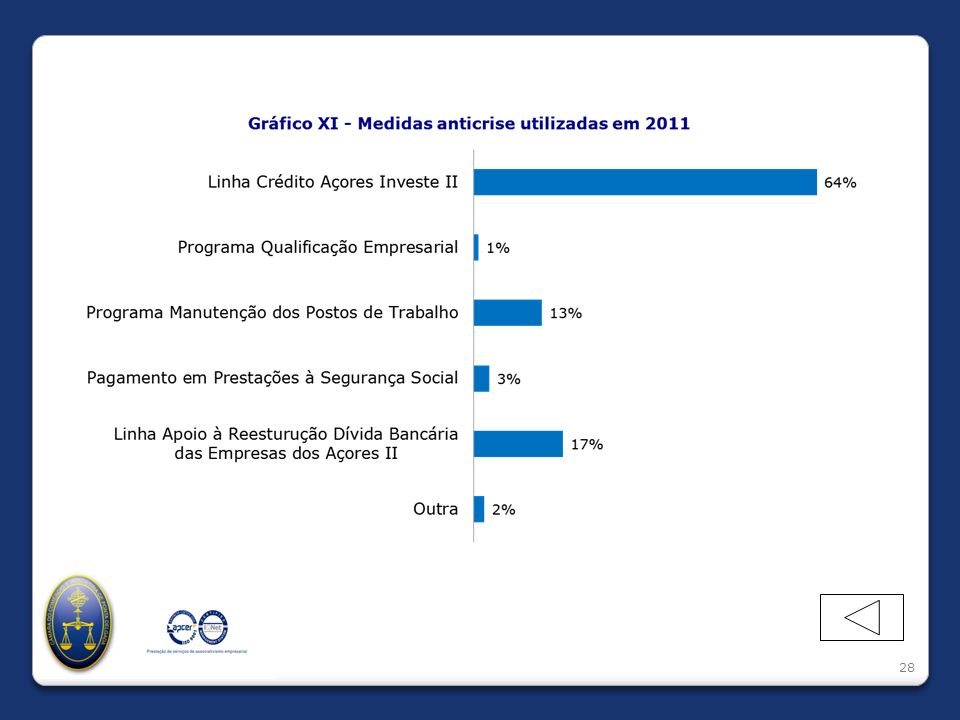

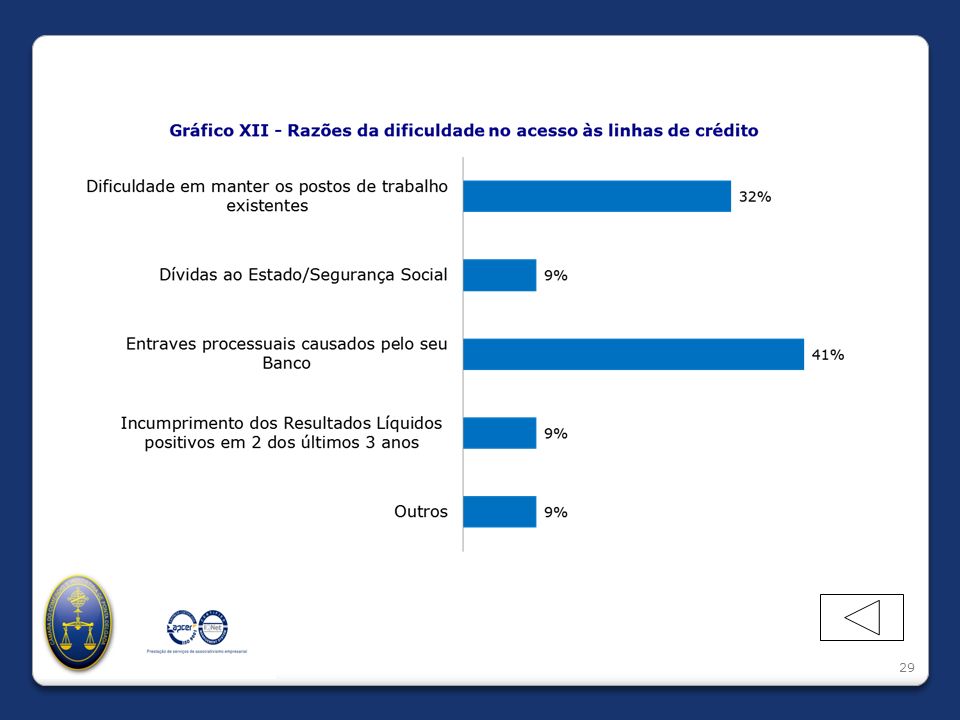

Introdução MEDIDAS ANTI-CRISE As empresas que em 2011 recorreram às linhas de apoio disponibilizadas pelo Governo, para fazer face às dificuldades resultantes da conjuntura atual, optaram essencialmente pela linha de crédito Açores Investe II (64%). Gráfico XI Dessas empresas, 38% revelou ter tido dificuldade no acesso às linhas de apoio. As principais razões apontadas foram os entraves processuais causados pelo banco (41%) e a dificuldade em manter os postos de trabalho existentes (32%). Gráfico XII Inquérito à Atividade Empresarial 2011

. Gráfico XI. Dessas empresas, 38% revelou ter tido dificuldade no acesso às linhas de apoio. As principais razões apontadas foram os entraves processuais causados pelo banco (41%) e a dificuldade em manter os postos de trabalho existentes (32%). Gráfico XII. Inquérito à Atividade Empresarial")

13

Inquérito à Atividade Empresarial 2011

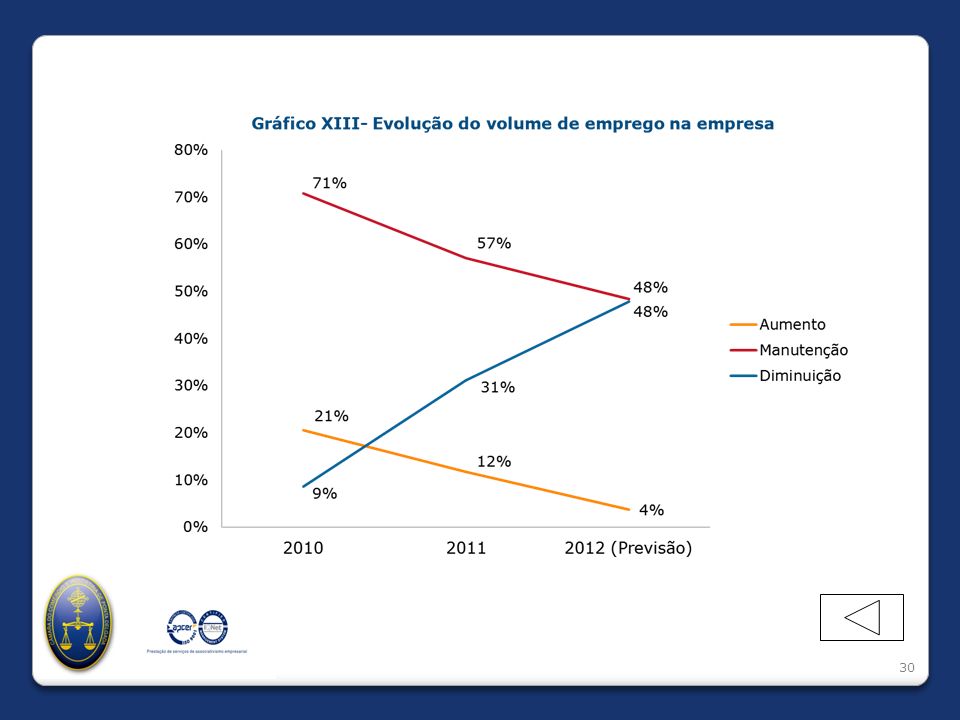

EMPREGO Introdução Analisando a evolução do emprego entre 2010 e 2011 bem como a previsão para 2012, é possível verificar que a grande tendência ao longo desses três anos é de diminuição contínua dos postos de trabalho existentes nas empresas. Gráfico XIII Em 2010, 21% das empresas aumentou o emprego, 71% mantiveram e 9% diminuíram. Em 2011, há uma alteração significativa, ou seja, 12% aumentaram, 57% mantiveram e 31% diminuíram. Para 2012, há um acentuar das empresas que pretendem reduzir os postos de trabalho, ou seja, 48%. Também 48% preveem manter e apenas 4% pretendem aumentar. Inquérito à Atividade Empresarial 2011

14

Inquérito à Atividade Empresarial 2011

CONCLUSÕES Introdução Numa análise genérica, verifica-se que há uma evolução negativa na maioria dos aspetos constantes dos inquéritos efetuados desde 2009. Regista-se uma degradação financeira das empresas a considerar que se encontram em situação “pior ou muito pior” em relação ao ano anterior, conjeturando um agravamento para 2012. Apesar do esforço financeiro, por parte das empresas, nos últimos dois anos em aumentar a sua capacidade produtiva, para 2012 a intenção de investir é muito reduzida. Inquérito à Atividade Empresarial 2011

15

Inquérito à Atividade Empresarial 2011

CONCLUSÕES O volume de negócios tem vindo a diminuir nos últimos dois anos, afetando praticamente todos os setores de atividade, com especial incidência no comércio. Para 2012 as previsões são ainda menos otimistas, quando comparadas com os resultados de 2011, com a maioria das empresas a estimar uma diminuição das receitas de exploração. Quanto à conjuntura económica regional, o cenário traçado para 2012 pelas empresas dos vários setores de atividade é claramente negativo. Inquérito à Atividade Empresarial 2011

16

Inquérito à Atividade Empresarial 2011

CONCLUSÕES As empresas que em 2011 recorreram a empréstimo bancário para financiamento da sua atividade corrente, depararam-se com um aumento do custo do crédito traduzido através da taxa de juro média. O emprego espelha a situação de dificuldade que as empresas têm sentido nos últimos dois anos, não obstante a maioria ter conseguido manter o número de trabalhadores em 2011, o mesmo não se perspetiva para 2012, em que a tendência é para a redução do emprego. Inquérito à Atividade Empresarial 2011

17

Obrigado pela vossa atenção

Fim Obrigado pela vossa atenção Inquérito à Atividade Empresarial 2011

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

2.Comparação.>")