Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Potencialidade do Agronegócio do Peixe no Brasil

Pesca e Aquicultura Potencialidade do Agronegócio do Peixe no Brasil

2

Estatísticas FAO, IBAMA e MDIC

Referencial Teórico Estatísticas FAO, IBAMA e MDIC “Pesca e Aqüicultura em Ensaios” Luís Tadeu Assad & André Macedo Brügger “Aqüicultura no Brasil: Cenários e Perspectivas” (1ª e 2ª partes) Luís Tadeu Assad & Carlos Wurmann Gotfrit “Acuicultura em el Brasil: El despertar de un gigante” (1ª e 2ª partes) “Aqüicultura Sustentável” Luís Tadeu Assad & Marcel Bursztin “Gestão de Recursos Pesqueiros” in: Gestão dos recursos naturais: subsídios à elaboração da agenda 21 brasileira. Assad, L. T., Batista, V. S., Negrão, J. A. N, Campos, A. A.

Luís Tadeu Assad & Carlos Wurmann Gotfrit. Acuicultura em el Brasil: El despertar de un gigante (1ª e 2ª partes) Aqüicultura Sustentável Luís Tadeu Assad & Marcel Bursztin. Gestão de Recursos Pesqueiros in: Gestão dos recursos naturais: subsídios à elaboração da agenda 21 brasileira. Assad, L. T., Batista, V. S., Negrão, J. A. N, Campos, A. A.")

3

Gestão de Recursos Pesqueiros - AQÜICULTURA SUSTENTÁVEL

4

Conceito “Garantir a eficiência no aproveitamento dos recursos pesqueiros a partir do seu uso responsável, respeitando os seus limites de exploração, relações ecológicas existentes, potencialidades naturais, características culturais dos usuários e interesses dos consumidores”

5

Premissas São de grande mobilidade e domínio público;

Interesse de grupos sociais numerosos; Potencial do estoque é de difícil quantificação; Os recursos são diretamente dependentes da qualidade ambiental do meio; Habitats e espécies altamente diversificados; Dificuldade de uniformidade dos processos e áreas de captura; Incertezas e imprevisibilidade dos processos de captura; Baixa versatibilidade e elevado índice de desperdício; Questões sociais e culturais dos usuários.

6

Importância Alimentos – 12% da fonte protéica para consumo Humano (FAO) Sub-produtos – 25% são reduzidos à farinha (base de outras atividades) Cadeia produtiva Emprego e renda Recursos Financeiros Divisas Lazer

7

90% das capturas – 3% da área (de maior produtividade)

Visão – Mares e Oceanos “Fonte inesgotável de alimentos e de livre acesso” 90% das capturas – 3% da área (de maior produtividade) Intensificação do Uso Modernização Aumento de Demanda Degradação

Intensificação do Uso. Modernização. Aumento de Demanda. Degradação.")

8

Visão – Continente (Rios, lagos, Reservatórios)

“Sustentam todo o processo de ocupação” “Sumidouro de resíduos” Comprometimento dos recursos hídricos Sobre-utilização – base da ocupação e da urbanização Barragem Indústrias Cidades Degradação

9

Contexto de Desenvolvimento

Crescimento acelerado e desordenado desde a década de 1950 (1950) 21 milhões de t. → 130 milhões de t. (2000) Queda e depleção de estoques a partir da década de das 15 áreas de pesca e 69% dos estoques grave declínio ou sobre-explotados Avanço da Aqüicultura a partir da década de 1990 (2006) 36% do pescado provém da aqüicultura

21 milhões de t. → 130 milhões de t. (2000) Queda e depleção de estoques a partir da década de das 15 áreas de pesca e 69% dos estoques grave declínio ou sobre-explotados. Avanço da Aqüicultura a partir da década de 1990 (2006) 36% do pescado provém da aqüicultura.")

10

FONTE: Anuários Estatísticos da FAO 2009 (Recompilado)

")

11

FONTE: Anuários Estatísticos da FAO 2009 (Recompilado)

")

12

Produção Total Mundial Consumo por Pessoa (Kg/ano)

Tabela - Produção Mundial da Aqüicultura e Pesca e sua Utilização (2000 a 2006). FONTE: FAO (2009). Produção 2000 2001 2002 2003 2004 2005 2006 Milhões de Toneladas CONTINENTAL Captura 8,8 8,9 9,0 9,2 9,6 10,1 Aqüicultura 21,2 22,5 23,9 25,4 27,2 28,9 31,6 Total Continental 30,0 31,4 32,7 34,4 36,4 38,5 41,7 MARINHA 86,8 84,2 84,5 81,5 85,8 81,9 14,3 15,4 16,5 17,3 18,3 18,9 20,1 Total Marinha 101,1 99,6 101,0 98,8 104,1 103,1 102,0 PRODUÇÃO TOTAL Total Captura 95,6 93,1 93,3 90,5 95,0 93,8 92,0 Total Aqüicultura 35,5 37,9 40,4 42,7 45,5 47,8 51,7 Produção Total Mundial 131,1 131,0 133,7 133,2 140,5 141,6 143,6 UTILIZAÇÃO Consumo Humano 96,9 99,7 100,2 102,7 105,6 107,2 110,4 Consumo por Pessoa (Kg/ano) 16,0 16,2 16,1 16,3 16,6 16,7

. FONTE: FAO (2009). Produção Milhões de Toneladas. CONTINENTAL. Captura. 8,8. 8,9. 9,0. 9,2. 9,6. 10,1. Aqüicultura. 21,2. 22,5. 23,9. 25,4. 27,2. 28,9. 31,6. Total Continental. 30,0. 31,4. 32,7. 34,4. 36,4. 38,5. 41,7. MARINHA. 86,8. 84,2. 84,5. 81,5. 85,8. 81,9. 14,3. 15,4. 16,5. 17,3. 18,3. 18,9. 20,1. Total Marinha. 101,1. 99,6. 101,0. 98,8. 104,1. 103,1. 102,0. PRODUÇÃO TOTAL. Total Captura. 95,6. 93,1. 93,3. 90,5. 95,0. 93,8. 92,0. Total Aqüicultura. 35,5. 37,9. 40,4. 42,7. 45,5. 47,8. 51,7. Produção Total Mundial. 131,1. 131,0. 133,7. 133,2. 140,5. 141,6. 143,6. UTILIZAÇÃO. Consumo Humano. 96,9. 99,7. 100,2. 102,7. 105,6. 107,2. 110,4. Consumo por Pessoa (Kg/ano) 16,0. 16,2. 16,1. 16,3. 16,6. 16,7.")

13

26º Fonte: (in: Brügger, Assad & Kruger, atualizado)

")

14

Propostas e ações redução da sobrepesca e maior controle do esforço de pesca redução das capturas acidentais e da fauna acompanhante redução da degradação ambiental em áreas de captura redução das incertezas e dos riscos econômicos da atividade Desenvolvimento da aqüicultura sustentável

15

Contexto de Desenvolvimento - AQÜICULTURA

Crescimento anual 5 vezes superior que a bovinocultura, avicultura e suinocultura (última década 1990´S) Projeções de 2010 alcançadas em 1998 (FAO) 9 em 10 ostras, salmões do Atlântico e carpas 4 em 5 mexilhões e 1 em 4 camarões Movimentava em torno de US$ 52,5 bilhões (2000) Brasil apresentou índices de crescimento anual 2,5 vezes maiores que a taxa média mundial de 12% (última década 1990´s).

Projeções de 2010 alcançadas em 1998 (FAO) 9 em 10 ostras, salmões do Atlântico e carpas. 4 em 5 mexilhões e 1 em 4 camarões. Movimentava em torno de US$ 52,5 bilhões (2000) Brasil apresentou índices de crescimento anual 2,5 vezes maiores que a taxa média mundial de 12% (última década 1990´s).")

16

Contexto de Desenvolvimento - AQÜICULTURA

“Atividade agropecuária que mais cresce no mundo (1995)” (Banco Mundial) “Um dos grandes negócios deste novo século (XXI), será a criação de peixes” (Peter Drucker) “ Em pouco tempo (2010) a aqüicultura consumirá cerca de 70% de toda a farinha de peixe produzida” (Anne MacGin) “A aqüicultura já produz (2000) mais peixe para o consumo humano que a pesca extrativa” (World Watch Institute)

(Banco Mundial) Um dos grandes negócios deste novo século (XXI), será a criação de peixes (Peter Drucker) Em pouco tempo (2010) a aqüicultura consumirá cerca de 70% de toda a farinha de peixe produzida (Anne MacGin) A aqüicultura já produz (2000) mais peixe para o consumo humano que a pesca extrativa (World Watch Institute)")

17

(POSITIVOS OU NEGATIVOS)

AQÜICULTURA SUSTENTÁVEL – Dimensão ecológica cíclicos e com feed back em si mesmo Aqüicultura Meio Ambiente IMPACTOS (POSITIVOS OU NEGATIVOS) Dependente diretamente do meio ambiente; Mais sensível à impactos externos (ação humana); Impactante (“Princípio da precaução”) - Estratégias e planejamento....

Dependente diretamente do meio ambiente; Mais sensível à impactos externos (ação humana); Impactante ( Princípio da precaução ) - Estratégias e planejamento....")

18

Brasil: Potencialidades

19

Grande biodiversidade Insumos estratégicos

Clima tropical, Mercado Interno em evolução REGIÃO CONTINENTAL / ÁGUAS INTERIORES 13,7% da água doce disponível do planeta 2 milhões de hectares viáveis 550 mil ha de reservatórios no NE Grandes bacias hidrográficas NO, CO Grande biodiversidade Insumos estratégicos REGIÃO COSTEIRA/ PLATAFORMA CONTINENTAL km de costa Grande quantidade de estuários e áreas protegidas

20

Pesca e Aqüicultura no Brasil: Histórico e Situação Atual

21

Histórico Recente: Pesca e Aqüicultura no Brasil

Evolução – Pesca Extrativa 1960’s – Evolução da pesca extrativa brasileira 1980’s – Período de maior produção 1985 – Maior produção histórica da pesca nacional 1990’s – Crise em quase todos os segmentos pesqueiros 1998’s – Evolução da pesca oceânica (política de arrendamento) Evolução – Aqüicultura 1930’s – Primeiras investigações ictiológicas com espécies nativas 1934 – Hipofização 1980’s – Primeiros projetos de cultivo comerciais (espécies exóticas) 1990’s – Inicio do grande avanço da aqüicultura 2000’s – Grandes corporações, novos mercados, peixes nativos

Evolução – Aqüicultura. 1930’s – Primeiras investigações ictiológicas com espécies nativas – Hipofização. 1980’s – Primeiros projetos de cultivo comerciais (espécies exóticas) 1990’s – Inicio do grande avanço da aqüicultura. 2000’s – Grandes corporações, novos mercados, peixes nativos.")

22

Histórico Recente: Aspectos Políticos Institucionais no Brasil

1802 – Prêmios para quem se dedicasse à pesca e proibição da utilização de “aparelhos nocivos a renovação dos estoques” 1932 – Criação do Código de Caça e Pesca 1962 – Criação da SUDEPE 1967 – “Novo Código de Pesca” (Lei 221) 1985 – Produção superior a 1 milhão de toneladas 1987 – Fim dos incentivos 1989 – Extinção do SUDEPE / Criação do IBAMA 1995 – Criação do GESPE (Dec 1697) / Cessão de Águas Públicas (Dec 1695) 1997 – Fim do GESPE / Divisão MA e IBAMA (MP ) 2003 – Criação da SEAP (MP 103 e Lei )

1985 – Produção superior a 1 milhão de toneladas – Fim dos incentivos – Extinção do SUDEPE / Criação do IBAMA – Criação do GESPE (Dec 1697) / Cessão de Águas Públicas (Dec 1695) 1997 – Fim do GESPE / Divisão MA e IBAMA (MP ) 2003 – Criação da SEAP (MP 103 e Lei )")

23

FONTE: IBAMA, SEAP e Gazeta Mercantil

24

Ranking – Evolução do Brasil na Aqüicultura de 1994 a 2004

5 10 15 20 25 30 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 Receita gerada Volume Posição FONTE: Anuários Estatísticos da FAO (Recompilado)

")

25

FONTE: IBAMA 2008

26

Pesca e Aqüicultura Brasileira em Números

Dados 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Aqüicultura Produção (t) 87.674 Taxa de crescimento anual (%) 44,4% 18,5% 35,4% 25,5% 18,6% 20,0% 10,7% -3,0% -4,4% 5,4% Participação no setor 12% 15% 19% 21% 22% 25% 28% 27% 26% Variação no período a 2006 209,9% Pesca 1,9% -5,9% -0,5% 10,4% 9,5% 3,5% -5,7% 4,8% 0,7% 3,7% 88% 85% 81% 79% 78% 75% 72% 73% 74% Variação no período a 2006 20,9% Total 5,6% -2,9% 13,3% 11,4% 7,1% -1,6% 2,6% -0,7% 4,1% 43,5%

Taxa de crescimento anual (%) 44,4% 18,5% 35,4% 25,5% 18,6% 20,0% 10,7% -3,0% -4,4% 5,4% Participação no setor. 12% 15% 19% 21% 22% 25% 28% 27% 26% Variação no período a ,9% Pesca ,9% -5,9% -0,5% 10,4% 9,5% 3,5% -5,7% 4,8% 0,7% 3,7% 88% 85% 81% 79% 78% 75% 72% 73% 74% Variação no período a ,9% Total ,6% -2,9% 13,3% 11,4% 7,1% -1,6% 2,6% -0,7% 4,1% 43,5%")

27

Pesca e Aqüicultura Brasileira em Números Aqüicultura Continental

Tabela – Produção da aqüicultura brasileira por ambiente e espécies principais, entre 2000 e 2006. Dados (toneladas) 2000 2001 2002 2003 2004 2005 2006 Aqüicultura Continental Tilápia 32.459,5 35.830,5 57.031,5 64.857,5 69.078,0 67.850,5 71.253,5 Peixes redondos 23.583,0 36.874,0 43.196,5 37.993,5 44.553,0 44.929,5 48.276,5 Carpa 54.566,5 54.446,0 54.962,5 50.400,0 45.170,0 42.490,5 45.831,5 Outros 27.547,0 29.381,5 24.982,5 23.874,0 21.930,0 24.475,5 25.822,5 Total ,0 ,0 ,0 ,0 ,0 ,0 ,5 Maricultura Camarão 25.387,5 40.000,0 60.252,5 90.190,0 75.904,0 63.133,5 65.000,0 Mexilhão 11.760,5 11.080,0 9.067,0 8.608,5 10.380,0 12.775,0 12.082,5 Ostras 1.190,5 1.731,0 1.759,0 2.196,0 2.682,0 2.110,0 3.413,5 36,0 35,5 8,5 1,0 15,5 16,0 38.374,5 52.846,5 71.114,0 ,0 88.967,0 78.034,0 80.512,0 Total Aqüicultura ,5 ,5 ,0 ,0 ,0 ,0 Fonte: IBAMA (in: Assad & Wurmann, 2006 – atualizado).

Aqüicultura Continental. Tilápia , , , , , , ,5. Peixes redondos , , , , , , ,5. Carpa , , , , , , ,5. Outros , , , , , , ,5. Total , , , , , , ,5. Maricultura. Camarão , , , , , , ,0. Mexilhão , , , , , , ,5. Ostras , , , , , , ,5. 36,0. 35,5. 8,5. 1,0. 15,5. 16, , , , , , , ,0. Total Aqüicultura , , , , , , Fonte: IBAMA (in: Assad & Wurmann, 2006 – atualizado).")

28

Pesca e Aqüicultura Brasileira em Números

Tabela – Variação da produção aqüícola por espécies, entre 2003 e 2006. Espécies 2003 2006 Crescimento 2003/2006 Volume (t) % Camarão 95.503,00 34,34 65.000,00 23,92 - 31,94 Tilápia 64.857,00 23,32 71.253,50 23,23 9,86 Carpa 50.400,00 18,12 45.831,50 16,87 - 9,06 Tambaqui 20.833,50 7,49 26.662,00 9,81 27,98 Mexilhões 8.608,50 3,10 12.082,50 4,45 40,36 Tambacu 7.916,00 2,85 10.989,50 4,01 38,83 Pacu 9.244,00 3,32 10.625,50 3,91 14,94 Piau 2.451,50 0,88 3.542,50 1,35 44,50 Ostras 2.196,00 0,79 3.413,50 1,26 55,44 Outros 16.119,00 5,80 22.295,00 8,21 38,32 Total ,50 100 ,50 - 2,32 Fonte: IBAMA

% Camarão ,00. 34, ,00. 23, ,94. Tilápia ,00. 23, ,50. 23,23. 9,86. Carpa ,00. 18, ,50. 16, ,06. Tambaqui ,50. 7, ,00. 9,81. 27,98. Mexilhões ,50. 3, ,50. 4,45. 40,36. Tambacu ,00. 2, ,50. 4,01. 38,83. Pacu ,00. 3, ,50. 3,91. 14,94. Piau ,50. 0, ,50. 1,35. 44,50. Ostras ,00. 0, ,50. 1,26. 55,44. Outros ,00. 5, ,00. 8,21. 38,32. Total , , ,32. Fonte: IBAMA.")

29

Pesca e Aqüicultura Brasileira em Números

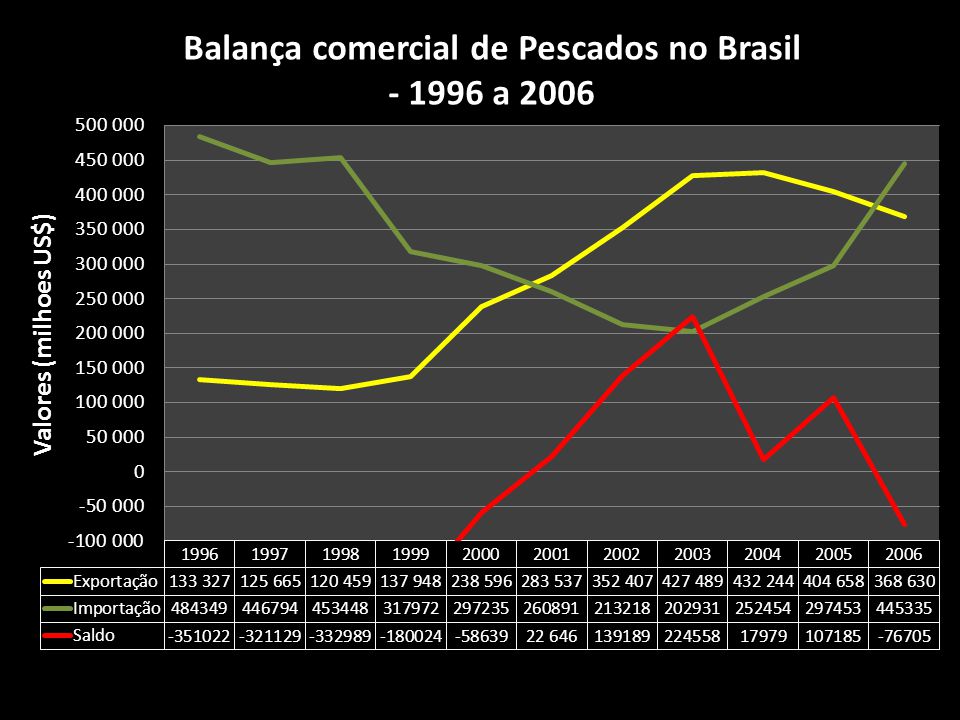

Variação Aqüicultura no período 1994 – 2004: Produção % Receita Gerada % Variação Pesca no período 1994 – 2004: Produção 0,8% Receita gerada - 8,8%. Aqüicultura e a pesca movimentem mais de R$ 4 bilhões por ano. Exportação de U$368 milhões de dólares de pescados em 2006 (U$425 milhões 2004). Importações de U$445 milhões de dólares (déficit U$76 milhões de dólares, algo que não acontecia desde 2000).

. Importações de U$445 milhões de dólares (déficit U$76 milhões de dólares, algo que não acontecia desde 2000).")

35

Pesca e Aqüicultura em Goiás:

Alguns Dados

36

Aqüicultura Continental

Tabela. Produção de Pescado por Segmentos e Unidades da Federação em 2006 (mil ton.). UF Pesca Continental Aqüicultura Continental Brasil Sul 3.041 62.823 Sudeste 22.424 35.488 Nordeste 67.509 35.975 Norte 22.090 Centro Oeste 10.335 33.932 Goiás 1.137 8.749 Fonte: IBAMA 2008 0,4% do total da pesca continental 4,6% do total da aqüicultura

. UF. Pesca Continental. Aqüicultura Continental. Brasil Sul Sudeste Nordeste Norte Centro Oeste Goiás Fonte: IBAMA ,4% do total da pesca continental. 4,6% do total da aqüicultura.")

37

Fonte: IBAMA 2008

38

2005 2006 Espécies Quantidade (ton) Receitas (R$mil) Tilápia 4.227

Tabela. Produção de Pescado de Aqüicultura no Estado de Goiás – 2005 e 2006. 2005 2006 Espécies Quantidade (ton) Receitas (R$mil) Tilápia 4.227 4.316 R$ ,00 Pacú 1.026 1.042 R$ ,00 Tambaqui 846 859 R$ ,00 Tambacu 761 774 R$ ,00 Piau 677 687 R$ ,00 Pintado 261 265 R$ ,00 Outros 819 806 R$ ,00 Total 8.617 8.749 R$ ,00 Fonte: IBAMA 2008

Receitas (R$mil) Tilápia R$ ,00. Pacú R$ 3.647,00. Tambaqui R$ 3.865,00. Tambacu R$ 3.483,00. Piau R$ 2.061,00. Pintado R$ 1.457,00. Outros R$ 4.035,00. Total R$ ,00. Fonte: IBAMA")

39

Pesca Comercial Profissional é proibida no estado;

Infra-estrutura de beneficiamento: 2 frigoríficos funcionando (Alexânia e Bonfinopolis) - SIF 1 entreposto Itauçú (SIE) 2 frigoríficos em construção Aquabel (tilápia) produção de super macho de tilápia – tecnologia Institucional: Secretaria de agricultura do Estado Incentivos fiscais (0% de ICMS - produtor que vende para frigoríficos) Potencialidades: grandes lagos (tanques-rede, serra da mesa) Fazendas - Para tanques escavados Infra-estrutura, mercado, logística

- SIF. 1 entreposto Itauçú (SIE) 2 frigoríficos em construção Aquabel (tilápia) produção de super macho de tilápia – tecnologia. Institucional: Secretaria de agricultura do Estado. Incentivos fiscais (0% de ICMS - produtor que vende para frigoríficos) Potencialidades: grandes lagos (tanques-rede, serra da mesa) Fazendas - Para tanques escavados. Infra-estrutura, mercado, logística.")

40

Pesca e Aqüicultura no Brasil: Principais Problemas e Entraves

41

Imaturidade e instabilidade das relações Institucionais

Indefinições, conflitos e superposição de competências; Padrões verticais de organização; Interesses de grupos de pressão ou da burocracia estatal. Legislações confusas, indefinidas ou irregulares Grande diversidade de ambientes e espécies e sistemas de produção; Estrutura jurídica diluída em vários instrumentos; Descontinuidade técnica e institucional. Programas de C&T dispersos e insipientes Baixa participação do setor privado; Falta de coordenação e integração entre instituições; Limitados recursos humanos e financeiros.

42

Fragilidade do Sistema de geração de dados e informações

Lacunas e dados estatísticos pouco fidedignos; Indefinição institucional. Baixa agregação de valor, baixa qualidade e desperdício Desqualificação da mão de obra; Falta de capital de giro; Dispersão das unidades produtoras e infra-estrutura inadequada. Falta de profissionalismo e conscientização empresarial Falta de planejamento, assistência técnica e informações; Associativismo insipiente. Conflitos socioambientais Perda de credibilidade e parcimônia do poder público; Complexidade das normas e burocracia ambientais; Práticas inadequadas de produtores.

43

Oportunidades e Perspectivas de Desenvolvimento

44

Oportunidades e Perspectivas de Desenvolvimento

Grande paradoxo: Potencialidades e realidades Históricas Projeções de demanda (INFOPESCA) 20 a 30 kg per capta; 200 milhões de habitantes; 4 a 6 milhões de toneladas /ano; Déficit mundial = 25 milhões toneladas (2010); Ração – proteína animal (aqüicultura, aves) Balança comercial – O maior importador da AL? (crescimento de 15 a 20% / ano aqüicultura)

20 a 30 kg per capta; 200 milhões de habitantes; 4 a 6 milhões de toneladas /ano; Déficit mundial = 25 milhões toneladas (2010); Ração – proteína animal (aqüicultura, aves) Balança comercial – O maior importador da AL (crescimento de 15 a 20% / ano aqüicultura)")

45

Oportunidades e Perspectivas de Desenvolvimento

Aspecto político-institucional Consolidação das instituições e das normas; Órgão gestor principal fortalecido; Estabelecido no 2o escalão; Vinculado à área de desenvolvimento; Integração de instituições e recursos humanos; Expansão das áreas de pesquisa e ensino; Novas associações; Associações fortalecidas.

46

Oportunidades e Perspectivas de Desenvolvimento

Pesca Extrativa – Manutenção dos estoques costeiros – renovação da frota Superar a barreira de 1 milhão de toneladas (2010) Grande biomassa de Anchoíta (litoral Sul) Ampliação da captura e da cota de Atuns e Afins (ICCAT) Novos recursos – Avanços tecnológicos (NO / NE) peixes e crustáceos de profundidade Ampliação de áreas de pesca – Antártica e outros Oceanos

Grande biomassa de Anchoíta (litoral Sul) Ampliação da captura e da cota de Atuns e Afins (ICCAT) Novos recursos – Avanços tecnológicos (NO / NE) peixes e crustáceos de profundidade. Ampliação de áreas de pesca – Antártica e outros Oceanos.")

47

Oportunidades e Perspectivas de Desenvolvimento

Maricultura – Produção de 250 a 350 mil toneladas / ano Exportações de US$ 700 a 800 milhões / ano Carcinicultura – Grande destaque (150 a 180 mil t.) 40 mil ha, menor densidade e produtividade; novas áreas MA e BA; Principal produto de exportação (US$ 600 a 700 milhões); Maior agregação de valor (“hoje 23% do valor final no Brasil”) Moluscos - modelo cooperativo e industrial Ampliação de áreas para ostras nativas (NO) Mecanização do cultivo de mexilhões – grande salto (50 mil t.)

40 mil ha, menor densidade e produtividade; novas áreas MA e BA; Principal produto de exportação (US$ 600 a 700 milhões); Maior agregação de valor ( hoje 23% do valor final no Brasil ) Moluscos - modelo cooperativo e industrial. Ampliação de áreas para ostras nativas (NO) Mecanização do cultivo de mexilhões – grande salto (50 mil t.)")

48

Oportunidades e Perspectivas de Desenvolvimento

Maricultura – Grande avanço tecnológico e logístico Piscicultura marinha Bijupirá – consolidação Modelo industrial e alta tecnologia Grandes grupos e joint venturis internacionais Futuro “Salmão” brasileiro (NE / SE) Novas perspectivas - ensaios Maricultura oceânica Cultivo de lagostas espinhosas Outras espécies nativas

Novas perspectivas - ensaios. Maricultura oceânica. Cultivo de lagostas espinhosas. Outras espécies nativas.")

49

Oportunidades e Perspectivas de Desenvolvimento

Aqüicultura Continental – Produção de 300 a 400 mil toneladas / ano Cessão de águas públicas da União – rios e reservatórios Massificação da tilápia – “frango das águas” (NE / CO) Redução de custos de produção Conceito da indústria de frango (novos produtos) Exportações entre US$ 25 a 50 milhões Espécies Nativas (Peixes Redondos, Surubim, Pintado) Marketing próprio – Santuários ecológicos Desenvolvimento tecnológico e mercadológico Pirarucú – Grande destaque da aqüicultura nacional

Redução de custos de produção. Conceito da indústria de frango (novos produtos) Exportações entre US$ 25 a 50 milhões. Espécies Nativas (Peixes Redondos, Surubim, Pintado) Marketing próprio – Santuários ecológicos. Desenvolvimento tecnológico e mercadológico. Pirarucú – Grande destaque da aqüicultura nacional.")

50

Luis Tadeu Assad Engenheiro de Pesca – M.Sc.

Doutor em Desenvolvimento Sustentável Consultor SEBRAE Nacional Sócio – Fishtec Consultores Associados Diretor Presidente do Instituto Ambiental Brasil Sustentável - IABS

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")