Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Características Declaração do IR

IMPOSTO DE RENDA Características Declaração do IR

2

1 Introdução Previsão: 153, III, CF + art. 43 e ss., CTN

Art Compete à União instituir impostos sobre: III - renda e proventos de qualquer natureza; Nomen juris: Imposto sobre a Renda e proventos de qualquer natureza. Competência: União.

3

2 Sujeito passivo: contribuinte

Art. 45, CTN. Contribuinte do imposto é o titular da disponibilidade a que se refere o artigo 43, sem prejuízo de atribuir a lei essa condição ao possuidor, a qualquer título, dos bens produtores de renda ou dos proventos tributáveis. Parágrafo único. A lei pode atribuir à fonte pagadora da renda ou dos proventos tributáveis a condição de responsável pelo imposto cuja retenção e recolhimento lhe caibam. PF ou PJ titular de renda ou provento de qualquer natureza no Brasil.

4

2 Sujeito passivo Residente fora do Brasil: é necessário declarar a saída definitiva do país (ficar fora por mais de 12 meses) em dois momentos: Enviar a “comunicação de saída definitiva do país” assim que a decisão de retirar-se para sempre é tomada ou quando se completam doze meses da viagem (pela internet e com recibo de protocolo). Preencher o formulário de declaração comum normalmente, marcando a opção “declaração de saída definitiva do país”. A fonte pagadora é responsável pela retenção e recolhimento do IR. O empregado é contribuinte e o empregador é responsável.

. Preencher o formulário de declaração comum normalmente, marcando a opção declaração de saída definitiva do país . A fonte pagadora é responsável pela retenção e recolhimento do IR. O empregado é contribuinte e o empregador é responsável.")

5

3 Fato gerador Art. 43, CTN. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica: I – de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos; II – de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior. § 1o A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção. (Incluído pela Lcp nº 104, de ) § 2o Na hipótese de receita ou de rendimento oriundos do exterior, a lei estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins de incidência do imposto referido neste artigo. (Incluído pela Lcp nº 104, de )

§ 2o Na hipótese de receita ou de rendimento oriundos do exterior, a lei estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins de incidência do imposto referido neste artigo. (Incluído pela Lcp nº 104, de )")

6

3.1 Fato gerador: definição de renda

Fato gerador: aquisição da disponibilidade econômica ou jurídica de renda decorrente do capital ou do trabalho e de proventos de qualquer natureza (aquilo que não constituir renda). RENDA: pode ser decorrente de capital (aplicações financeiras, lucros), de trabalho ou dos proventos de qualquer natureza (aposentadoria, loteria, doações). PATRIMÔNIO: conjunto de direitos reais e pessoais e de obrigações de uma pessoa.

. RENDA: pode ser decorrente de capital (aplicações financeiras, lucros), de trabalho ou dos proventos de qualquer natureza (aposentadoria, loteria, doações). PATRIMÔNIO: conjunto de direitos reais e pessoais e de obrigações de uma pessoa.")

7

4 Hipóteses de incidência

Renda - Rendimentos tributáveis superiores a R$ ,32; - Rendimentos isentos, não-tributáveis ou tributados exclusivamente na fonte, superiores a R$ ,00. Ganho de capital e operações em bolsa de valores Ganho de capital: lucro obtido na alienação de bens ou direitos; Operação em bolsas de valores; Isenção do imposto sobre a renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à aplicação na aquisição de imóveis residenciais localizados no País, no prazo de 180 dias contados da celebração do contrato de venda, nos termos do art. 39 da Lei /05. Atividade rural Receita bruta anual em valor superior a R$ ,25; Compensação, no ano-calendário de 2010 ou posteriores, dos prejuízos de anos-calendário anteriores ou do ano-calendário de 2010. Bens e direitos - Posse ou a propriedade, em , de bens ou direitos, inclusive terra nua, de valor total superior a R$ ,00. Residente no Brasil - Passou à condição de residente no Brasil em qualquer mês (184 dias consecutivos ou não ou 12 meses ou visto permanente ou de trabalho) e nessa condição se encontrava em

e nessa condição se encontrava em")

8

5 Isentos Rendimentos inferiores aos valores previstos;

Declarados como dependentes de outras pessoas: Cônjuge ou companheiro (filho ou convivência superior a 5 anos); Filho ou enteado Até 21 anos Até 24 anos, se estiver cursando ensino superior Qualquer idade, se for incapacitado para o trabalho Irmãos, netos e bisnetos (desde que detenha a guarda) Pais, avós e bisavós, que tenham recebido até R$ ,80 em 2010 Menor pobre (desde que detenha a guarda) Tutelados e curatelados

; Filho ou enteado. Até 21 anos. Até 24 anos, se estiver cursando ensino superior. Qualquer idade, se for incapacitado para o trabalho. Irmãos, netos e bisnetos (desde que detenha a guarda) Pais, avós e bisavós, que tenham recebido até R$ ,80 em Menor pobre (desde que detenha a guarda) Tutelados e curatelados.")

9

6 Alíquotas Art. 153, CF. § 2º - O imposto previsto no inciso III: I - será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei; Critérios de generalidade, universalidade e progressividade: Generalidade: incide sobre todos os que aufiram renda; Universalidade: deve abranger quaisquer rendas ou proventos, independentemente da denominação; Progressividade: variação da alíquota conforme o aumento da base de cálculo.

10

BRASIL – Alíquotas IRPF (Exercício 2014)

Alemanha: 3 alíquotas entre 22,9% e 53%. França: 12 alíquotas entre 5% e 57%. BRASIL – Alíquotas IRPF (Exercício 2014) Rendimento Alíquota Parcela a deduzir Até ,36 - De ,37 até ,92 7,5% R$1.539,70 De ,93 até ,08 15% R$3.847,22 De ,09 até ,08 22,5% R$6.923,95 Acima de ,08 27,5% R$9.486,91

Rendimento. Alíquota. Parcela a deduzir. Até ,36. - De ,37 até ,92. 7,5% R$1.539,70. De ,93 até ,08. 15% R$3.847,22. De ,09 até ,08. 22,5% R$6.923,95. Acima de ,08. 27,5% R$9.486,91.")

11

Parcela a deduzir do imposto

Tabela Progressiva para o cálculo mensal do Imposto de Renda de Pessoa Física para o exercício de 2014, ano-calendário de 2013 Base de cálculo mensal Alíquota Parcela a deduzir do imposto Até R$1.710,78 - De R$1.710,79 até 2.563,91 7,5% R$128,31 De R$2.563,92 até 3.418,59 15,0% R$320,60 De R$3.418,60 até 4.271,59 22,5% R$577,00 Acima de R$4.271,59 27,5% R$790,58

12

Alíquotas de outros países

Alíquota máxima do IR Carga tributária total (em % do PIB) Suécia 58,2% 53,2% Alemanha 51,2% 36,4% Espanha 48% 35,2% EUA 46,1% 29,6% Japão 45,5% 27,1% Chile 45% 17,3% Canadá 43,2% Coreia do Sul 41,8% 26,1% México 40% 18,3% Argentina 35% 17,4% Brasil 27,5% Fontes: Organização para Cooperação e Desenvolvimento Econômico (OCDE); Secretaria da Receita Federal; Instituto Brasileiro de Planejamento Tributário (IBPT)

Suécia. 58,2% 53,2% Alemanha. 51,2% 36,4% Espanha. 48% 35,2% EUA. 46,1% 29,6% Japão. 45,5% 27,1% Chile. 45% 17,3% Canadá. 43,2% Coreia do Sul. 41,8% 26,1% México. 40% 18,3% Argentina. 35% 17,4% Brasil. 27,5% Fontes: Organização para Cooperação e Desenvolvimento Econômico (OCDE); Secretaria da Receita Federal; Instituto Brasileiro de Planejamento Tributário (IBPT)")

13

Carga tributária no Brasil

País % da carga tributária em relação ao PIB 1 Dinamarca 48,2 2 Suécia 46,4 3 Itália 43,5 4 Bélgica 43,2 5 Finlândia 43,1 6 Áustria 42,8 7 França 41,9 País % da carga tributária em relação ao PIB 8 Noruega 41 9 Hungria 39,1 10 Eslovênia 37,9 11 Luxemburgo 37,5 12 Alemanha 37 13 Rep. Tcheca 34,8 14 Brasil 34,5 Fonte: OCDE,

14

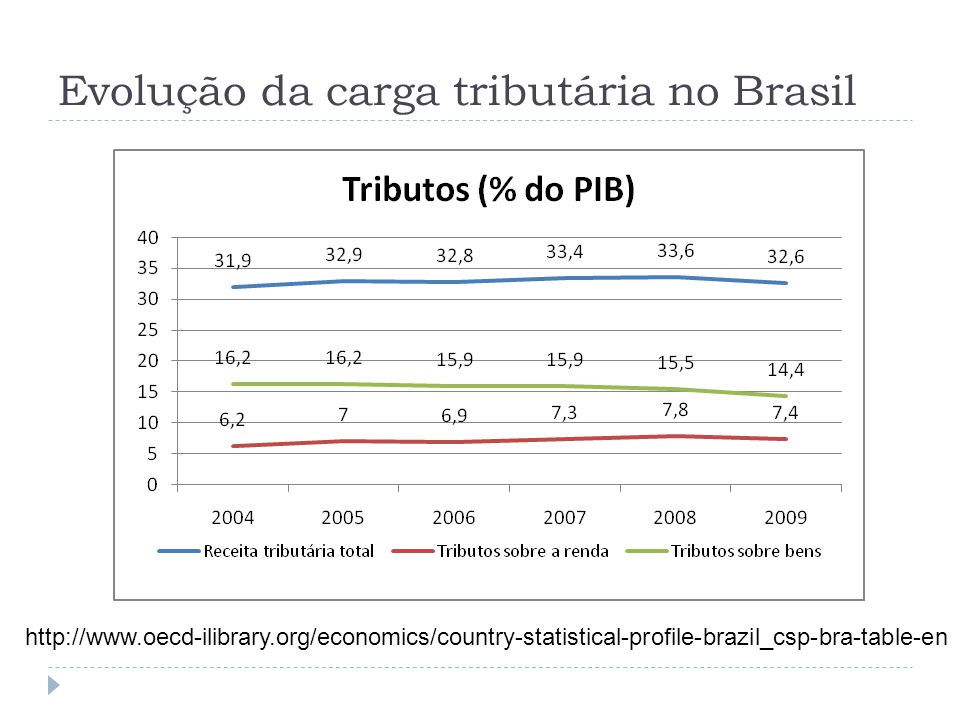

Evolução da carga tributária no Brasil

15

7 Base de cálculo Art. 44, CTN. A base de cálculo do imposto é o montante, real, arbitrado ou presumido, da renda ou dos proventos tributáveis. PF: rendimentos líquidos PJ: lucro, conforme apuração real presumida arbitrada.

16

7.1 Apuração dos lucros LUCRO REAL: diferença real entre receita bruta e despesas operacionais. A empresa pode optar por pagamento mensal POR ESTIMATIVA e o ajuste será feito ao final do ano. É obrigatório para as empresas indicada na lei /98. LUCRO PRESUMIDO: presunção de que o lucro da empresa é uma porcentagem sobre a receita bruta. Ex.: 32% para prestação de serviços gerais. LUCRO ARBITRADO: sobre o empresário irregular, em razão da inexistência de livros (obrigações acessórias do empresário)

")

17

8 Questões gerais Local da tributação: país de residência do contribuinte. É exceção ao princípio da anterioridade nonagesimal. Incide o princípio da irretroatividade, entretanto, considera-se que o IR tem FATO GERADOR COMPLEXIVO. É tributo apurável por auto-lançamento: o contribuinte tem a obrigação acessória de enviar a declaração até o dia 30 de abril do ano seguinte ao ano-base.

18

8.1 Isenção no ganho de capital

Art. 22, lei 9.250/95. Fica isento do imposto de renda o ganho de capital auferido na alienação de bens e direitos de pequeno valor, cujo preço unitário de alienação, no mês em que esta se realizar, seja igual ou inferior a: I – R$ ,00 (vinte mil reais), no caso de alienação de ações negociadas no mercado de balcão; II – R$ ,00 (trinta e cinco mil reais), nos demais casos.

, no caso de alienação de ações negociadas no mercado de balcão; II – R$ ,00 (trinta e cinco mil reais), nos demais casos.")

19

Lei /05 Art. 39. Fica isento do imposto de renda o ganho auferido por pessoa física residente no País na venda de imóveis residenciais, desde que o alienante, no prazo de 180 (cento e oitenta) dias contado da celebração do contrato, aplique o produto da venda na aquisição de imóveis residenciais localizados no País. § 1o No caso de venda de mais de 1 (um) imóvel, o prazo referido neste artigo será contado a partir da data de celebração do contrato relativo à 1a operação. § 2o A aplicação parcial do produto da venda implicará tributação do ganho proporcionalmente ao valor da parcela não aplicada. § 3o No caso de aquisição de mais de um imóvel, a isenção de que trata este artigo aplicar-se-á ao ganho de capital correspondente apenas à parcela empregada na aquisição de imóveis residenciais. § 4o A inobservância das condições estabelecidas neste artigo importará em exigência do imposto com base no ganho de capital, acrescido de: I - juros de mora, calculados a partir do 2o (segundo) mês subseqüente ao do recebimento do valor ou de parcela do valor do imóvel vendido; e II - multa, de mora ou de ofício, calculada a partir do 2o (segundo) mês seguinte ao do recebimento do valor ou de parcela do valor do imóvel vendido, se o imposto não for pago até 30 (trinta) dias após o prazo de que trata o caput deste artigo. § 5o O contribuinte somente poderá usufruir do benefício de que trata este artigo 1 (uma) vez a cada 5 (cinco) anos.

dias contado da celebração do contrato, aplique o produto da venda na aquisição de imóveis residenciais localizados no País. § 1o No caso de venda de mais de 1 (um) imóvel, o prazo referido neste artigo será contado a partir da data de celebração do contrato relativo à 1a operação. § 2o A aplicação parcial do produto da venda implicará tributação do ganho proporcionalmente ao valor da parcela não aplicada. § 3o No caso de aquisição de mais de um imóvel, a isenção de que trata este artigo aplicar-se-á ao ganho de capital correspondente apenas à parcela empregada na aquisição de imóveis residenciais. § 4o A inobservância das condições estabelecidas neste artigo importará em exigência do imposto com base no ganho de capital, acrescido de: I - juros de mora, calculados a partir do 2o (segundo) mês subseqüente ao do recebimento do valor ou de parcela do valor do imóvel vendido; e II - multa, de mora ou de ofício, calculada a partir do 2o (segundo) mês seguinte ao do recebimento do valor ou de parcela do valor do imóvel vendido, se o imposto não for pago até 30 (trinta) dias após o prazo de que trata o caput deste artigo. § 5o O contribuinte somente poderá usufruir do benefício de que trata este artigo 1 (uma) vez a cada 5 (cinco) anos.")

20

8.2 Veículo furtado ou perda total

Na ficha Declaração de Bens e Direitos: Sobre o carro anterior: Na coluna “discriminação”: descrever o fato; Na coluna “valor”: anotar o valor recebido da seguradora. Sobre o novo carro: Na coluna “discriminação”: informar o valor recebido da seguradora; Na coluna “valor”: anotar o valor de aquisição.

21

8.3 Financiamentos (carros, imóveis)

Na ficha Declaração de Bens e Direitos, discriminar o bem e informar apenas o valor que foi pago durante o ano. Na ficha Dívidas, não declarar qualquer valor. Quando o bem for quitado, anotar o valor de comercialização do bem.

Apresentações semelhantes

>")